ל- 45% מהישראלים קיים ביטוח בריאות פרטי. רפורמה של משרד הבריאות יצרה פוליסות דומות בתעריפים מוזלים. המאפשרות לכל אחד לרכוש את הכיסוי החיוני עבורו.

בפברואר 2016 התרחשה רפורמה בביטוחי הבריאות הפרטים. הרפורמה פירקה את חבילות ביטוח הבריאות ואפשרה לצרכנים לרכוש כיסויים נפרדים בתבנית הזהה בכל החברות.

בעקבות הרפורמה, כל אחד יכל לבנות לעצמו את חבילת הביטוח המשפחתית בהתאם לצרכיו ובהתאם ליכולת הכלכלית שלו.

>>>קריאה נוספת : למה צריך ביטוח בריאות פרטי

ביטוח הבריאות הפרטי בישראל מורכב משלושה כיסויים מרכזיים:

- תרופות מחוץ לסל

- השתלות

- ניתוחים בארץ

על הכיסויים הבסיסים ניתן להוסיף תוספות המשתנות מחברה לחברה.

אפשר להשוות בין פוליסות הבריאות האחידות במחשבון שפיתח משרד האוצר- לכניסה

תרופות מחוץ לסל

בכל שנה מתכנסת ועדת סל התרופות כדי לדון איזה תרופות יכנסו לסל. תקציב סל התרופות עומד השנה על 434 מליון שקלים.

בשלב הראשון צריכים חברי הוועדה לעבור על כל התרופות והתכשירים ולהחליט איזה מהם נמצא יעיל ובטיחותי לחולים. חברי הוועדה מעניקים דירוג לכל תרופה על פי חוות הדעת של האיגודים המקצועיים והמחקרים הקליניים שפורסמו בנושא.

בשלב השני – חברי הוועדה דנים בעלות של התרופות ונאלצים להכריע אילו תרופות ייכנסו למסגרת התקציב של הסל ואילו יישארו בחוץ.

רכישת התרופות שאינן במסגרת הסל תהייה על החולה כאשר במקרים מסויימים הוא יזכה לעזרת קופת החולים.

מה כוללת פוליסת התרופות מחוץ לסל?

פוליסת התרופות היא הפוליסה הזולה ביותר והיא נותנת כיסוי לתרופות שאינן כלולות בסל הבריאות עד לתקרה של 3,000,000 ש"ח או תרופות הכלולות בסל הבריאות אך לא להתוויה הרפואית של החולה.

עלות הפוליסה לתרופות שנשארו מחוץ לסל נעה בין 4 ל – 20 שקלים בחודש (לפני הנחה) בהתאם לחברת הביטוח.

בעבור רכישת התרופה קיימת השתתפות עצמית המשתנה בין חברה לחברה (כ – 300 שקלים למרשם)

בחלק מהחברות קיים פטור מהשתתפות עצמית כאשר עלות התרופה עולה על סכום מסויים.

לדוגמא, בחברת הראל לא תהיה השתתפות עצמית עבור תרופות שעלותן מעל – 10,000 ש"ח. בחברת מנורה מבטחים לא תהיה השתתפות עצמית עבור תרופות לסרטן שעלותן מעל – 300 ש"ח.

תרופות בהתאמה אישית

תרופות בהתאמה אישית הוא כיסוי נוסף אותו ניתן לרכוש בנוסף לכיסוי תרופות מחוץ לסל. כיסוי זה אינו כלול במסגרת הפוליסה האחידה של משרד האוצר ויש לרכוש אותו בנוסף לפוליסה הבסיסית.

הכיסוי, שיש לו שמות שונים בחברות הביטוח, מכסה תרופות בהתאמה אישית והוצאות נלוות.

לדוגמא, בדיקות גנומיות לחולים במחלת הסרטן, ויטמינים, תוספי תזונה ואפילו קנאביס רפואי למחלת הסרטן.

בדומה לפוליסת התרופות גם כיסוי זה זול יחסית ועלותו לגבר בן 35, כ- 9 שקלים בחודש. עלות לילד עד לגיל 20 כ- 6 שקלים בחודש.

השתלות

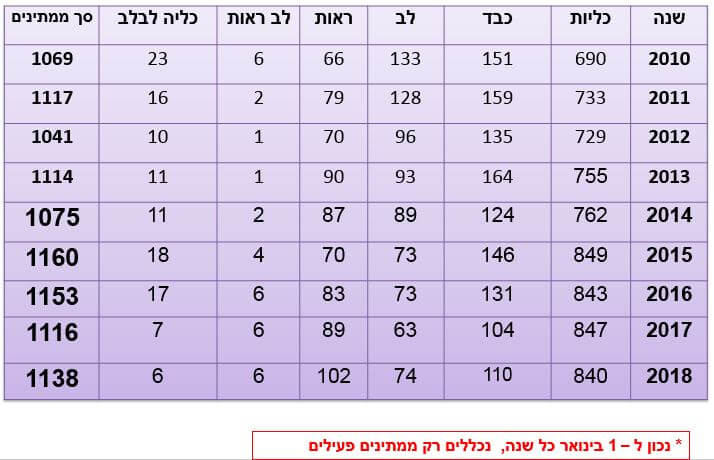

בישראל ממתינים כיום כ- 1,138 איש להשתלה. רישום המועמדים להשתלה מרוכז על-ידי המרכז הלאומי להשתלות.

- דחיפות רפואית

- התאמת רקמות בין התורם לחולה

- זמן המתנה להשתלה

- קריטריונים רפואיים נוספים.

מקור : משרד הבריאות

ביטוח השתלות מעניק החזר כספי או פיצוי לביצוע השתלות בחו"ל או טיפולים מיוחדים בחו"ל. ובנוסף הביטוח מכסה את ההוצאות הנלוות לכך.

לדוגמא,

פוליסת ההשתלות של הראל כוללת :

- מימון הטיפול דרך ספק בהסדר – ללא תקרה

- מימון הטיפול דרך ספק שלא בהסדר עד סכום של – עד 4.7 מיליון

- מימון לטיפול מיוחד עד – ללא תקרה

- מימון להערכה רפואית – עד התקרה הכוללת ועד הערכה לתביעה

- גמלה לאחר השתלה – גמלה חודשית בסכום של 7,000 שח עבור לב, ריאה, לבלב, כבד ושילוב ביניהם או 4,000 עבור כליה ומח עצמות, עד 24 חודשים לאחר ההשתלה למעט השתלת מח עצם עצמית.

מחיר הפוליסה (לפני הנחה) נע בין 8 שקלים ל- 20 שקלים לחודש.

ניתוחים בארץ

מחקר שפורסם בעבר על ידי מכון טאוב, נבדקו זמני ההמתנה לניתוחים בישראל, זמן ההמתנה הממוצע שנמדד נע בין 12 יום עבור ניתוח מעקפים (אשר עשוי להיחשב הליך דחוף) לשיא של 147 ימי המתנה לניתוח תיקון מחיצת האף.

יש שני הליכים שזמן ההמתנה הממוצע עבורם הוא חודש או פחות, שמונה הליכים שזמן ההמתנה הממוצע עבורם קצר משלושה חודשים, ושמונה הליכים שזמן ההמתנה הממוצע עבורם ארוך משלושה חודשים.

פוליסת הניתוחים היא הפוליסה היקרה ביותר במסגרת הפוליסה האחידה מחירה נע בין 63 ל- 92 שקלים (לפני הנחה).

הפוליסה מאפשרת לך לבחור את הרופא המנתח שלך, כל עוד הוא בהסדר עם חברת הביטוח ולדלג על זמני ההמתנה של קופות החולים.

ניתן לרכוש את פוליסת הניתוחים בשני רבדים:

- משלים שב"ן- שב"ן הם שירותי הבריאות הנוספים שמעניקות קופות החולים. במידה ורכשת את הכיסוי הבסיסי הפוליסה תשלים את הפערים בין שב"ן לביטוח הפרטי, תקבל החזר בגין השתתפות עצמית, ושיפוי מלא עבור ניתוחים שאינם מכוסים ע"י השב"ן.

- ביטוח מהשקל הראשון – באפשרותך להתנהל ישירות מול הפוליסה לצורך הגשת התביעה, בחירת המנתח והחזר הכספי בעבור הניתוח

הפוליסה כוללת מימון הוצאות ניתוח כמו שכר מנתח והוצאות בית החולים או טיפולים מחליפי ניתוח בישראל.

באפשרות המבוטח לבחור בין רשימת רופאים בהסדר הקיימת בחברת הביטוח.

ניתוחים בחו"ל וטיפולים מחליפי ניתוח בחו"ל

פוליסה נוספת אותה ניתן לרכוש, פוליסה זו מרחיבה את יכולתו של המבוטח לבצע את הניתוח בחו"ל.

הכיסוי כולל שכר מנתח ומרדים, הוצאות חדר ניתוח והוצאות אשפוז עד לתקרה של 30 ימים, בדיקה פתולוגית, שתלים עד 55,000 ₪, מיקרופאגים עד 10,000 ₪, הכיסוי במסגרת התקרה. התקרות עשויות להשתנות בין חברות הביטוח.

שירותים אמבולטורים נוספים

בעבר כללו פוליסות הביטוח הפרטיות מגוון רחב של שירותים אמבולטורים. שירותים אמבולטורים הם שירותים רפואים שלא כוללים אשפוז בית חולים לדוגמא:

- בדיקות הריון מקיפות

- התייעצות עם רופא מומחה

- מגוון שירותים לילדים

- שירותי אבחון מהיר (MRI, CT וכד')

כיום ניתן לרכוש שירותים אלו לפי בחירה.

במקרים רבים קיימת חפיפה בין שירותים אלו לבין השירותים שמעניקים הביטוחים המשלימים של קופות החולים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב,

טווח המחירים שציינת בחלק מהפוליסות אינם כוללים מבוטחים בגילאים מבוגרים. שם המחירים גבוהים בהרבה. ניתוחים שקל ראשון 380 שח בממוצע, ניתוחים משלים שב"ן 300 שח בממוצע, תרופות מחוץ לסל, 50 שח בממוצע. תרופות בהתאמה אישית, 60 שח בממוצע. אני מדבר על גילאים בין 60 ל 90.

הי אליעד,

זה חלק מניהול הסיכונים של המבוטח, יתכן ובגיל מבוגר יותר יש צורך לוותר על חלק מהפוליסות.

לדוגמא, בשל העלות הכלכלית לוותר על פוליסת הניתוח ולהישאר רק עם מה שמציע השבן ולרכוש רק את פוליסת התרופות.

השיקולים עשויים להשתנות בהתאם למצב הבריאותי או ההיסטוריה המשפחתית

רצוי להזכיר את פוליסת ניתוחים בחו"ל אשר עלותה זולה מאוד (כי לרוב אין היא נתבעת) אבל לפעמים היא מצילת חיים וחוסכת מאות אלפי שקלים

תודה על התוספת, התייחסתי אליה בכמה שורות

לי זה נראה כאילו הרפואה בארץ עולה לפחות כמו בארהב בהתחשב במז הבריאות ובביטוחים משלימים ופרטיים שונים.

היי נדב

שאלה שאלה בנושא טופס 161

בפוסט p=1732 שכותרתו איך למלאות טופס 161

אך נדמה שהמאמר אינו כולל מילוי טופס 161 ד

האם הטופס הנל הוסבר באחד ממאמריך??

ערב טוב ישראל,

אין עדיין כתבה שעוסקת בטופס 161ד

הי מאור,

אני סבור שעדיין השירותים בארץ זולים יותר מאשר בארצות הברית. מרבית המבוטחים יצליחו לשרוד גם ללא ביטוחים פרטים (אולי למעט במקרי קטסטרופה, אך העלות של ביטוחים אלו זולה יחסית).

לגבי ריבוי הכיסויים, אני חושב שצריך לנהל את הסיכונים ולא לרכוש את כלל הכיסויים הקיימים בשוק

תודה על הפוסט.

1. האם יש מקור למידע על עלות ושכיחות של האירועים הביטוחיים המכוסים בפוליסות המדוברת? למשל אולי לא הגיוני מבחינתי לבטח על ניתוח שעלותו 10-20K, כי אפשר לעמוד בזה, אבל אם הניתוח יעלה 0.5M זה כבר סיפור אחר.

2. האם יש תקופת אכשרה לתינוקות שרק נולדו בפוליסות כנ"ל?

שלום נדב,

אני חושב שהיום יש רשימה סגורה של רופאים שמחייבת את כל החברות בנושא הביטוחים…

ערב טוב יונתן,

יש רשימה סגורה של רופאים, הרשימה משתנה מחברה לחברה.

הניתוחים

שלום נדב

האם אתה יכול להגיד משהו לגבי ביטוח הבריאות הקולקטיבי דרך מקום העבודה

והביטוחים המשלימים של קופות החולים

האם קומבינציה של השנים האלו שוות ערך לביטוח בריאות פרטי

הי קותי,

יש להסתכל בתנאי הפוליסה הקולקטיבית, היא בהרבה מקרים תכלול תחיף לחלק הניתוחים וחלק האמבולטורי.

את התרופות לא פעם נדרש לרכוש בנוסף.

הייתי עושה הבחנה בין דברים שלא מכוסים על ידי קופת החולים- ניתוחים בחול, תרופות שלא בסל, השתלות וביטוח מחלות קשות, לבין כיסויים שכבר יש דרך הקופת חולים- ניתוחים פרטיים בארץ, אמבולטורי.

ההבדל בין הכיסוי בקופ״ח לביטוח הפרטי הוא הזמן.

בביטוח פרטי נמתין הרבה פחות.

בכל מקרה, את הביטוח הבסיסי- ניתוחים בחול,תרופות השתלות ומחלות קשות,לטעמי, חובה על כל אחד לרכוש.

הכיסויים החופפים טובים אבל לא ״קריטיים״.

כתבת נכון מיכאל

מחכה לכתבה הבאה שלך 🙂

שלום נדב, קראתי מספר מאמרים בנושא ועדיין קשה לי להגיע למסקנה חד משמעית.

האם "מכבי שלי" (או כל מקבילה שלה בקופ"ח אחרות) רלוונטית במידה וקיים ביטוח פרטי (הראל לצורך העניין) ברובד המשודרג (כולל ביטוח שיניים).

האם בכלל יש טעם לשלם אקסטרא למכבי שלי?

תודה

הי טל,

הביטוח הפרטי נותן מענה בעיקר בקטסטרופות, את הביטוח המשלים של קופת החולים תפגוש בהרבה מקרים אחרים.

שים לב שהמילה ביטוח פרטי היא מילה רחבה ובביטוח שקיים היום אתה רוכש כיסויים ספיצים ולא חבילת ביטוח פרטי כפי שהיה בעבר.

הביטוח הפרטי לא נועד להחליף את המשלים במקרים אלו.