חוק ביטוח בריאות ממלכתי קובע שלכל אזרחי ישראל מגיע לקבל שירותי בריאות. סל הבריאות הוא אחיד וכולל מגוון של כיסויים, אז מדוע קיים צורך בביטוח בריאות פרטי?

חוק ביטוח בריאות ממלכתי קובע שכל אזרחי ישראל זכאים לקבל שירותי בריאות במסגרת קופות חולים. סל הבריאות הממלכתי במסגרת קופות החולים הוא אחיד וכולל מגוון רחב של כיסויים חיוניים בהם גם השתלות, טיפולים מיוחדים, בדיקות הבחנתיות ואף מגוון רחב של תרופות וטיפולים מצילי חיים. את התשלום על שירותי הבריאות במסגרת הסל משלם כל אזרח ישירות מהשכר החודשי.

שיעורי התשלום לביטוח הבריאות בשנת 2020

| דמי ביטוח בריאות עד 60% מהשכר הממוצע במשק 6,331 ש"ח | 3.10% |

| דמי ביטוח בריאות שמעל 60% מהשכר הממוצע ועד ההכנסה המרבית החייבת בדמי ביטוח | 5.00% |

מעבר לכיסויים הקיימים בחוק הבריאות הממלכתי מציעות קופות החולים גם שירותי בריאות נוספים, הידועים גם כביטוח משלים. שירותי הבריאות הנוספים מרחיבים את הכיסוי הרפואי הקיים בחוק ביטוח בריאות. על שירותי הבריאות הנוספים, השב"ן, משלמים תשלום נוסף ישירות לקופת החולים.

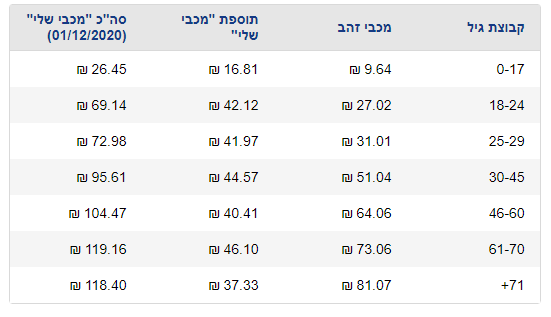

לדוגמא בחור בן 37 ישלם עבור ביטוח משלים, מכבי זהב, של קופת החולים מכבי 79.69 ש"ח בחודש. במידה והוא ירצה לרכוש את הביטוח המשלים הנוסף של הקופה, מכבי שלי, הוא יצטרף להוסיף עוד 40.78 ש"ח.

סל הבריאות בישראל רחב, ומבטח את כל תושבי המדינה במגוון רחב של כיסויים בתשלום חובה היורד ישירות מתלוש השכר. אז למה כדאי לעשות בנוסף גם ביטוח בריאות פרטי?

>>>קריאה נוספת : רפורמת הבריאות בישראל יצרה פוליסות ביטוח מוזלות

מה חסר בסל הבריאות ובביטוחים המשלימים (או למה צריך לקנות ביטוח בריאות פרטי)

ביטוח הבריאות הנוסף, המשלים, מספק רובד נוסף של שירותים מעבר לסל השירותים הכלולים בסל שירותי הבריאות הבסיסי ובהם שירותים בתחום התפתחות הילד, טיפולים רגשיים לילדים עם הפרעות קשב וריכוז, סל שירותים לנשים בהריון וכד'.

קופות החולים מתחרות זו בזו בסל השירותים המשלימים ולצורך כך הקים משרד הבריאות אתר להשוואה בין קופות החולים – לחצו לכניסה

אך בטיפולים מצילי החיים מוגבלות קופות החולים לחוק ביטוח הבריאות הממלכתי ומציעות שיפורים בודדים מעבר לתכנית הבסיסית.

לדוגמא, השתלות בחו"ל

כיום ממתינים בישראל יותר מאלף אנשים להשתלה. רישום המועמדים להשתלה מרוכז על-ידי המרכז הלאומי להשתלות. רשימת הממתינים מנוהלת על-ידי המרכז באופן ממוחשב והמיקום ברשימה נקבע באמצעות קריטריונים, אשר גובשו על-ידי ועדת ההיגוי של המרכז והם כוללים:

- דחיפות רפואית

- התאמת רקמות בין התורם לחולה

- זמן המתנה להשתלה

- קריטריונים רפואיים נוספים

המיקום ברשימה משתנה באופן ממוחשב כל העת בהתאם לשינויים בנתונים, לדוגמה: החמרה במצבו הרפואי של הממתין, גריעה או תוספת של ממתינים וכו'.

מבוטח שירצה לממש את זכותו בחוק ביטוח הבריאות הממלכתי והביטוח המשלים וירצה לבצע את הניתוח בחו"ל יצטרך לעמוד בשלושה תנאים מצטברים.

אין טיפול רפואי בארץ, לא ניתן לבצע בארץ והמבוטח בסכנת חיים.

מכיוון וניתן לבצע השתלה בארץ יאלץ החולה להמתין עד שיהיה בסכנת חיים כדי שיאושר לו לבצע את ההשתלה בחו"ל. חוסך שמבוטח גם בביטוח משלים יזכה לתוספת כספים נוספת לביצוע ההשתלה בחו"ל אבל רק במידה ויעמוד בשלושת התנאים הבסיסים.

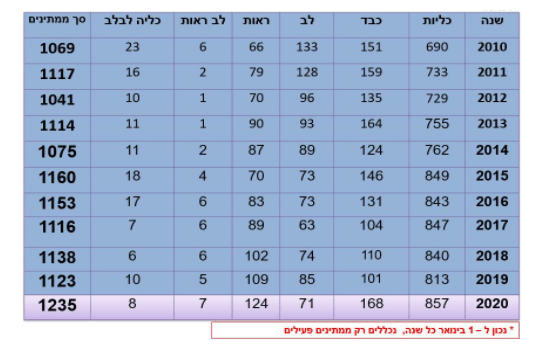

בשנת 2020 ישנם 857 איש הממתינים להשתלת כליה בישראל, לפי תקנון מכבי זהב הם זכאים:

חבר הזקוק לניתוח השתלת כליה, ואין אפשרות לבצע את הניתוח תוך מועד סביר במסגרת הרפואה הציבורית בארץ, יהא רשאי לבצע את הניתוח באופן פרטי בחו"ל, וזאת לאחר אישורם המוקדם של יועציה הרפואיים המוסמכים של "מכבי זהב" בתחום זה ובאישור "מכבי זהב". בגין הוצאות החבר למנתח ולבית החולים "מכבי זהב" תחזיר עד לתקרה של סכום בשקלים השווה ל-70,000 דולר

לעומת זאת, בביטוח הבריאות הפרטי יינתן כיסוי מלא להשתלה ללא תלות בסל הבריאות או בשב"ן.

מיקומך בתור: זמני המתנה בבתי החולים

בין עקרונות היסוד של חוק ביטוח הבריאות הממלכתי הוא ששירותי הבריאות הכלולים בסל שירותי הבריאות יינתנו בישראל, לפי שיקול דעת רפואי, באיכות סבירה, בתוך זמן סביר ובמרחק סביר ממקום מגורי המבוטח, והכל במסגרת מקורות המימון העומדים לרשות קופות החולים.

עם זאת, אלה מעולם לא הוגדרו. לפיכך, אתגר מרכזי הניצב בפני קובעי המדיניות הוא הגדרת אותם זמני המתנה ומרחקים סבירים, בהינתן שבנסיבות שונות יש תפיסות נבדלות לגבי זמני ההמתנה הראויים. (ליאורה בוורס ודב צ'רניחובסקי 2016)

במחקר שפורסם על ידי מכון טאוב בשנת 2016, נבדקו זמני ההמתנה לניתוחים בישראל, זמן ההמתנה הממוצע שנמדד נע בין 12 יום עבור ניתוח מעקפים (אשר עשוי להיחשב הליך דחוף) לשיא של 147 ימי המתנה לניתוח תיקון מחיצת האף. יש שני הליכים שזמן ההמתנה הממוצע עבורם הוא חודש או פחות, שמונה הליכים שזמן ההמתנה הממוצע עבורם קצר משלושה חודשים, ושמונה הליכים שזמן ההמתנה הממוצע עבורם ארוך משלושה חודשים.

אחת הבעיות בקיצור זמני ההמתנה בישראל היא שקופות החולים שולטות במידה רבה בקביעת המתקן הרפואי שאליו מופנה לקוח הזקוק לטיפול. קופות החולים מפנות את המטופלים לבתי החולים שיש להן הסכם התקשרות מועדף עמם (ובמקרה של כללית, כאמור, לבתי החולים של הארגון עצמו), והמטופלים עלולים למצוא את עצמם בעימות מול קופת החולים אם ברצונם לקבל את הטיפול בבית החולים המועדף עליהם, או במקום שזמני ההמתנה בו קצרים יותר.

מה ההבדל בין ביטוח בריאות פרטי לבין ביטוח בריאות של קופת החולים?

למרבה הצער, מערכת הבריאות הציבורית בישראל אינה נותנת מענה מספק לצורכי האזרחים. ואלה פונים יותר ויותר לרכישת ביטוחים פרטים, לפי נתוני מכון טאוב ל- 80% מהציבור יש ביטוחים משלימים של קופות החולים ול- 40% מהציבור יש ביטוחים פרטים של חברות הביטוח.

לפי נתוני הלשכה המרכזית לסטטיסטיקה ההוצאה הממוצעת על ביטוחים משלימים בישראל היתה בשנת 2014 193 שקלים לחודש, בעוד שעל ביטוחים פרטיים מסחריים הוציאו הישראלים רק 101 שקלים. (עלות זאת קדמה לרפורמה שקידם משרד האוצר להוזלת ביטוחי הבריאות הפרטיים).

ההבדל בכיסויים הקיימים בניתוחים בארץ בין ביטוח בריאות פרטי לבין ביטוח בריאות משלים

| שב"ן – ביטוח בריאות משלים | ביטוח בריאות פרטי | |

| ניתוח פרטי | מותנה בכך שהניתוחים והפעולות הכירורגיות כלולים בסל השירותים הבסיסי | כל ניתוח בעל צורך רפואי מכוסה |

| בחירת רופא | חברים רשאים לבחור רופא פרטי לביצוע ניתוח בבית חולים פרטי, בתנאי שהרופא ובית החולים נמצאים במסגרת הסכם | רשימת רופאים רחבה וכניסת רופאים נוספים לרשימה בכל שלב |

| השתתפות עצמית בניתוח | הזכות לניתוח הפרטי כפופה לתשלום השתתפות עצמית על ידי החבר. ההשתתפות העצמית תיגזר מעלות הניתוח שבוצע בפועל. | אין השתתפות עצמית |

| טיפולים מחליפי ניתוח | לא מכוסה | יכוסו טיפולים מחליפי ניתוח עד לתקרת הסכום הקבוע אצל המבטחת |

| זמן המתנה | כפי שראינו מעל | קצר בהתאם לרופא הנבחר |

רפורמה בביטוחי בריאות

לאורך הכתבה אנו מתייחסים למונח ביטוח בריאות, אך בעקבות הרפורמה בביטוחי הבריאות בשנת 2017 אין יותר מוצר בשם ביטוח בריאות ויש שורה של כיסויים ביטוחים אותם ניתן לרכוש בנפרד, בהם כיסוי להשתלות, תרופות מחוץ לסל הבריאות, ניתוחים ועוד. מלבדם ניתן לרכוש כיסויים ביטוחים נוספים כגון

- השתלות וטיפולים מיוחדים בחו"ל

- תרופות בהתאמה אישית

- בדיקות הבחנתיות

>>> לא יודעים איזה כיסויים ביטוחיים יש לכם? נסו להתחיל בהר הביטוח

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב,

תודה על המאמרים!

היה נכון להרחיב בפוסט על ביטוחי בריאות על הכיסויים החשובים ביותר (מעבר להשתלות) תרופות מחוץ לסל + תרופות בהתאמה אישית , וניתוחים וטיפולים מחליפי ניתוח פרטיים בחו"ל

שעלויות של צורך רפואי זה יכול להגיע למיליוני שקלים

תודה רבה,

אני מאמין שאני אמשיך לגעת בחלק מהכיסויים האלה בהמשך.

כדאי גם להזכיר את הרפורמה בביטוחים הפרטיים מלפני שנה שבמידה רבה פגעה בהם. הפוליסה יכולה להתעדכן אחת לשנתיים לטובה ולרעה וכדי לקבל פיצוי על ניתוח פרטי צריך מעתה ללכת רק לרופא מהרשימה בעוד שעד עכשיו יכולת לבחור כל רופא.

תודה תומר,

חשבתי לייחד לכך מאמר נפרד

מה בקשר לביטוח הסיעודי של הקופות לעומת הפרטי? האם תוכל לגעת בזה, לפרט ולהסביר את ההבדלים?

האם הביטוח הסיעודי של הקופות הוא קולקטיבי והוא בסכנה עכשיו?

הביטוח של קופות החולים הוא לא הביטוח הקולקטיבי עליו שומעים היום בחדשות.

בגדול קופת חולים נותנת פיצוי למשך חמש שנים. הביטוח הפרטי נותן לכמה שתבחרי(3,5,8,כל החיים)-בביטוח של קופ״ח הסכום שניתן הוא קבוע(עד הצטרפות בגיל 50 הוא נותן 5500 בבית ו-10,000 במוסד סיעודי), בביטוח הפרטי את יכולה לבחור כמה תרצי.

יש עוד הרבה הבדלים אך דרוש פוסט שלם לכך..

מיכאל אתה מרים את הכפפה לפוסט בנושא ביטוח סיעודי?

יותר מאשמח, נושא בהחלט כאוב במדינה שלנו.

מאמר מצויין , תודה

שלום,

יש לי ביטוח בריאות פרטי קולקטיבי מהעבודה כבר כמה שנים. הבנתי שכיום כבר אין כאלה.

האם זה נכון? מה ההבדל בין מה שיש לי למה שיש היום? והאם יש עדיפות לכל אחד מהביטוחים ?

תודה

ההבדלים העיקריים הם בתעריפים מוזלים של קולקטיב

אם ביטוח הבריאות הוא ישן (לא משנה קולקטיב או לא) אז יכולת לבחור מנתח לאו דווקא מרשימה ספציפית.

הביטוחים הישנים יותר יקרים יותר אך אם יש לך קולקטיב טוב התעריף אמור להיות זהה.

תקופה קצרה (לרוב) לאחר שאתה פורש נגמר ההנחה הקולקטיבית וכדי להמשיך בביטוח אתה צריך לשלם יותר.

לא מדוייק,

בנוגע לרשימת הרופאים הסגורה, בפוליסה ישנה "פרטית" זה אכן לא ישתנה לעולם (כל עוד היא תשולם) משא"כ בפוליסה קבוצתית מעצם טבעה היא מתחדשת אחד למספר שנים, ובחידוש הבא היא תחודש לפי התנאים החדשים על כל המשתמע

תגובה ליאיר,

היתרון הגדול של פוליסות קולקטיב, הם במחיר הזול יחסית וסל כיסויים נרחב ,

החסרונות הם ב"עומק" הכיסוי, לדוגמה: בפרק תרופות שלא בסל יש הגבלה על סכום הפיצוי כגון 4 מליון לכל התקופה משא"כ בפרטי שהוא הרבה יותר גבוה או סכום מתחדש כגון מנורה כלל והראל שהסכום מתחדש מידי שנה-שלוש שנים ,

(למי שלא מבין זה ישמע זניח אבל מי שמבין בנושא זה קריטי)

עוד בפרק התרופות יש כיום אפשרות לרכוש כיסוי לתרופות בהתאמה אישית (כיסוי מאד חשוב!) שלא קיים בשום קולקטיב

עוד דוגמה: בניתוחים בחו"ל בפוליסה פרטית כיום יש גם סעיף שנקרא טיפולים מחליפי ניתוח, מדובר על טכנולוגיות מתקדמות ברפואה שהעולם צועד לשם ,וזה כנ"ל לא קיים בשום פוליסת קולקטיב כיום.

האם כל הנ"ל מצדיק מעבר ?

זה שיקול שאתה אמור לעשות מול היועץ הפיננסי

בכל אופן כדאי בשלב זה לחכות לחידוש הקרוב ביוני 2018 ולראות מה יעשו החברות,

ובמקביל ניתן להוסיף כיסויים שונים ללא ביטול הקולקטיב כגון התרופות בהתאמה הנ"ל

חשוב לי להדגיש שאני אמנם מבין טוב בביטוח עקב עבודתי אבל איני בעל רשיון לכן הכל כהמלצת חבר בלבד ולא איש מקצוע מורשה

חתמתי על טפסי הצטרפות לביטוח בריאות איילון (מדנס) בנובמבר, עד היום אפריל 2018 טרם קבלתי פוליסה וגם לא חייבו אותי. האם אני יכול לבטל אותה בלי לשלם עליה. במאי אני עושה ביטוח בהראל.

תודה

אבי ג

הביטוח הסיעודי של הקולקטיב נגמר וחוסל, נשארתי עם ביטוח בריאות פרטי של הקולקטיב, אבל כיוון שפרשתי לגמלאות מהקולקטיב אני משלמת הרבה יותר. השאלה עכשיו אם להישאר בביטוח הפרטי או להוסיף לביטוח שיש לי מכבי זהב גם ״מכבי שלי״? האם זה יתן מענה במקום ביטוח הבריאות הפרטי שמחירו עלה עקב פרישתי מהעבודה?

ערב טוב ציפי,

בשנה האחרונה בוצעה רפורמה בתחום ביטוחי הבריאות ומחירי ביטוח הבריאות הפרטי הוזלו. יתכן ויש אפשרות שתוותרי על הביטוח הפרטי של הקולקטיב ותרכשי רק את הכיסויים הביטוחים אותם את צריכה. ככל הנראה הביטוח החדש יהיה פחות מקיף, אבל יתכן ומחירו יהיה זול יותר.

את יכולה לבחון את העלויות במחשבון ביטוח הבריאות של משרד האוצר http://briut.cma.gov.il/

שלום נדב ותודה על המאמרים המאלפים!

ציינת בקצרה את האופציה של "משלים שבן" ונותרתי עם מספר תהיות:

1. תוכניות "משלים שבן" ו"מהשקל הראשון" מתייחסות רק לניתוחים בישראל? שאר הביטוחים הקריטיים הפרטיים (תרופות, השתלות, ניתוחים בחו"ל) נרכשים בנפרד?

2. האם למעשה הכיסוי בפועל זהה עבור אדם עם שבן + משלים שבן ואדם עם "מהשקל הראשון"? מבחינת כיסוי של מקרים רפואיים, או בחירת הרופאים או כל דבר אחר?

3. האם ההתעסקות מול שני מבטחים המשלימים זה את זה הינה בירוקרטיה סבוכה או ממושכת במיוחד?

לא מצליח להבין מדוע לא לבטח בשב"ן + משלים שב"ן שהוא משמעותית יותר זול.

תודה מראש

בוקר טוב מנחם,

במסגרת הרפורמה בביטוחי בריאות פורק הביטוח הפרטי בישראל למספר תוכניות בסיסיות, ניתוחים, תרופות והשתלות.

באפשרותך לרכוש כל תכנית בנפרד כאשר התכנית היקרה ביותר היא תכנית ההשתלות שנותנת מענה לניתוחים וטיפולים מחליפי ניתוח בישראל. לתכנית זו ניתן לרכוש תוספת לטיפולים בחו"ל.

2. הכיסוי עצמו הוא זהה אך יהיה ניתן להשתמש בו רק במידה והוא לא ניתן במסגרת השב"ן.

3. כאמור פוליסת הניתוחים היא הפוליסה היקרה ביותר והיא נותנת מענה הדומה (רק מהיר ואיכותי) לזה הקיים בחוק בריאות. במידה ואתה סבור שבאפשרותך להעזר בכיסוי לקטסטרופות בלבד ניתן לרכוש את הביטוח תרופות והשתלות שהם זולים משמעותית

תודה על התשובה!

חוששני שאיננו מבינים זה את זה, אסביר את עצמי ביתר בהירות:

יש שתי אפשרויות לביטוח לניתוח בישראל: 1) מהשקל הראשון, 2) שבן בתוספת ביטוח משלים שבן.

אם אני מבין נכון, בשתי האפשרויות הכיסוי זהה, אך האפשרות השניה זולה יותר. האם יש הבדלים שאיני מבחין בהם ואשר בגינם כדאי להעדיף את אפשרות מס' 1?

ושוב תודה רבה לך, על ההיענות הרבה והמידע החשוב!

אשיב לך (בנוסף לתשובה של נדב:)

ביטוח מחליף שבן(זה ההגדרה הנכונה היום- אין משלים שבן)

יכנס לתמונה בחוסרים של השבן

כגון כשהשבן לא עובד עם אותו מנתח וכו'

אך החיסרון הוא במצב שהשבן כן עובד עם המנתח אז חברת הביטוח לא תתערב, ואתה תקבל את הניתוח בתנאים של שבן (זמינות ושירות )

ולכן זה יותר זול כי יכולים להתרחש לא מעט מקרי ביטוח בהם חברת הביטוח לא צריכה לשלם

תודה רבה levi!

נדב שלום,

ברור לי ההבדל המשמעותי בין כיסוי השתלות בחו"ל בשב"ן לבין הכיסוי בביטוח הפרטי.

אבל אשמח אם תחדד לי את ההבדל בכיסוי הניתוחים הפרטיים בארץ בין השב"ן לביטוח הפרטי (מלבד השתתפות עצמית שלא כ"כ גבוהה בכל מקרה). האם יש ניתוחים שמכוסים בביטוח הפרטי ולא בשב"ן? אילו ניתוחים למשל?

תודה רבה

הי דני,

שלושה יתרונות מרכזיים של הביטוח הפרטי על פני השב"ן (מלבד ההשתפות העצמית שציינת)

1. קיצור זמן המתנה לרופא מנתח

2. ניתוחים מניעתיים

3. תקרה גבוהה יותר לאביזרים

נדב,

כרגיל תודה רבה, שאפו.

דבר אחד לא ברור לי

במקרה של:

ביטוח בריאות פרטי – ניתוחים מהשקל ה-1,

אם זה ביטוח בריאות ישן שאתה יכול לבחור מנתח

כולל בחובו גם השתלות וכו' וכו'

למה שמישהו ישקול בכלל להשאיר את השב"ן ?

[בהנחה שמדובר בזכר כך שאין צורך כיסוי של ענייני היריון+מטופל אצלרופא שיניים פרטי]

אילו יתרונות יש בשב"ן ? הנחה על התרופות ?

אני על המדוכה בעניין אם זה שווה את הX ש"ח בחודש.

זה שהביטוח בריאות ישן לא אומר שהוא כולל גם כיסוי להשתלות. בדרך כלל הפוליסות הישנות כללו ערבוב של כיסויים, בעיקר כיסויים אמבולטורים. צריך לראות האם יש כיסוי לתרופות מחוץ לסל ולהשתלות. אלה הם הכיסויים הזולים יותר, כך שאין בעיה להוסיף.

ביטוח פרטי נותן מענה רק לנושא קטסטרופות, אתה יכל להסתכל בתקנון השב"ן בקופת החולים שלך ולראות למה הוא נותן מענה, בדרך כלל הוא משלים רבדים בחוק הבריאות.

הי נדב – רק להבין לגבי קיצור זמן ההמתנה: במידה ויש לי כיסוי שב״ן בלבד ואני צריך ניתוח בארץ והולך לרופא פרטי שנמצא ברשימה של השב״ן שלי (נגיד מכבי), הרופא הפרטי יתעדף אותי נמוך יותר (כלומר מאוחר יותר) מאשר אדם עם ביטוח פרטי שיבוא אליו?

תודה

הי אסף,

שאתה מתכוון לכיסוי שב"ן בלבד – אתה מתכוון לכיסוי של קופת החולים?

ראה מתוך אתר משרד הבריאות מה כולל השב"ן

תכניות שב"ן כוללות, בין היתר, את השירותים הרפואיים הבאים:

תרופות שאינן כלולות בסל שירותי הבריאות – על פי רשימה מוגדרת

רפואת שיניים

חוות דעת רפואית נוספת

רפואה משלימה

בדיקות תקופתיות

השתלות וניתוחים בחו"ל (מעבר לזכאות על-פי חוק ביטוח בריאות ממלכתי)

הי נדב – אני מתכוון לשורה האחרונה בטבלת ההשוואה במאמר ״ההבדל בכיסויים הקיימים בניתוחים בארץ בין ביטוח בריאות פרטי לבין ביטוח בריאות משלים״. אני פשוט תוהה מהיכן נובע ההבדל בזמני ההמתנה, כי לכאורה גם בביטוח משלים אפשר ללכת לרופא או בית חולים פרטי ולעשות אצלו את הניתוח, גם אם הרשימה מוגבלת ויש השתתפות עצמית.

הי אסף,

מבחינת זמני המתנה הם יהיו איפשהו בין המערכת הציבורית לבין הביטוח הפרטי