בשנים האחרונות מפנה רשות המיסים את הגמלאים למערכת תיאום מס אינטרנטית. המערכת מאפשרת לבצע תיאום מס מבלי להגיע ללשכות השירות והיא חושפת בפני הגמלאי את הטבות המס המגיעות לו.

בשנים האחרונות, רשות המיסים מעודדת גמלאים להשתמש במערכת תיאום מס פנסיה באופן מקוון, המערכת מאפשרת לבצע תיאום מס ללא צורך בהגעה פיזית ללשכות השירות. עם זאת, חשוב להבין את הקשר בין קיבוע זכויות לבין תיאום מס לגמלאים, במיוחד עבור אלו המקבלים קצבאות ממספר מקורות

למה זה חשוב? מערכת תיאום המס האינטרנטית אינה משרתת גמלאים שלא עשו קיבוע זכויות. גמלאים להם יש מספר הכנסות ונדרשים לבצע תיאום מס צריכים להחליט האם לעשות קיבוע זכויות היום או בעתיד.

>>>ממשיכים לעבוד ומקבלים קצבה? בואו לחשב כמה מס תשלמו במחשבון מס הכנסה על הקצבה

תיאום מס לפנסיונרים

תיאום מס פנסיה נדרש כאשר גמלאי מקבל הכנסות ממספר מקורות, כגון קצבה ומשכורת נוספת או שתי קצבאות. לדוג' פנסיונר שממשיך לעבוד כשכיר או פנסיונר שמקבל קצבה מקרן פנסיה ומחברת ביטוח.

במקרים אלו, ללא תיאום מס, ינכו מכם מס מירבי בגובה 47%. ניתן לבצע תיאום מס לגמלאים באופן מקוון באמצעות אתר רשות המיסים, אך גמלאים שלא ביצעו קיבוע זכויות ידרשו לפנות ללשכות השירות לצורך כך.

שימו לב כי מי שמקבל קצבה וממשיך לעבוד כעצמאי אינו צריך לבצע תיאום.

מה צריך בשביל תיאום מס?

כדי לבצע תיאום מס, יש להכין את המסמכים הבאים:

- תלושי קצבה ומשכורת עדכניים: מכל מקורות ההכנסה.

- אישורים על הכנסות נוספות: כמו קצבאות שאירים

- מידע לגבי פטורים והקלות המגיעות לכם, כגון הקלות על ישוב מוטב

מהו קיבוע זכויות?

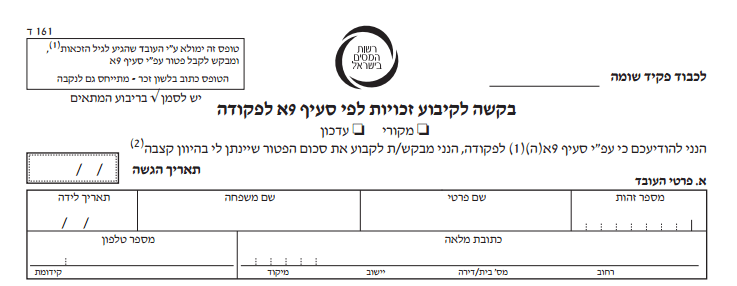

קיבוע זכויות הוא תהליך שבו הפורש מחליט כיצד לנצל את הפטור ממס המגיע לו: האם כפטור על קצבת הזקנה, על כספי הפיצויים, או באמצעות היוון קצבה (משיכה חד-פעמית). החלטה זו, המתבצעת באמצעות טופס 161ד, היא סופית וניתן לשנותה רק בתוך 90 ימים מקבלת האישור מרשות המיסים.

בפני כל פורש עומד סל פטור. קיבוע זכויות היא ההחלטה כיצד לנצל את הסל הפטור. כפטור על קצבת הזקנה, פטור על כספי הפיצויים או כפטור על היוון קצבה.

גובה הסל הפטור שעומד לרשות הגמלאים בשנת 2025 הוא 967,518 ש"ח או כפטור על קצבה חודשית בגובה 5,375 ש"ח.

>>>עוד על קיבוע זכויות ואופן השימוש בסל הפטור

האם כדאי לבצע קיבוע זכויות היום או בעתיד?

ברשות המיסים לא מאפשרים לפנסיונרים שלא ביצעו קיבוע זכויות לבצע תיאום מס באמצעות המערכת האינטרנטית וגורמים להם לחשוב שכדי לבצע תאום מס הם חייבים לעשות קיבוע זכויות היום. אך חשוב להבין כי אין קשר בין שתי הפעולות : תיאום מס וקיבוע זכויות.

את תיאום המס ניתן לבצע גם אם עדיין לא עשיתם קיבוע זכויות, פשוט לא ניתן לעשות אותו באמצעות המערכת ויש לפנות ללשכות השירות.

למי כדאי לבצע קיבוע זכויות היום?

במידה שהפרישה שלכם היא סופית, כלומר סיימתם לעבוד ויש לכם מידע לגבי כל כספי הפיצויים המגיעים לכם. אתם יכולים לבצע כבר היום קיבוע זכויות. בנוסף, אם סיימתם לעבוד כבר לפני מספר שנים ואתם מקבלים פנסיה ממספר מקומות חשוב שכבר תבצעו קיבוע זכויות רטרואקטיבית ממועד הפרישה, לצורך קבלת החזרי המס עבור קיבוע הזכויות יהיה עליכם להגיש בקשה להחזר מס.

את קיבוע הזכויות מבצעים באמצעות טופס 161ד, באמצעות הטופס יש לדווח על פרישות עבר ועל כספי פיצויים שקיבלתם בפטור וכן להחליט כיצד לנצל את סל הפטור, כמשיכה חד פעמית או כפטור על הקצבה.

חשוב לציין כי אחד השירותים בתשלום שאנו מציעים לגולשי האתר הוא שירות של קיבוע זכויות, מילוי טופס 161ד והגשת החומרים לרשות המיסים.

למי כדאי לבצע קיבוע זכויות בעתיד?

אם אתם שכירים ובעתיד אתם צפויים לקבל מענקי פרישה (פיצויים) יתכן שכדאי להמתין עם קיבוע הזכויות. בסיום עבודה תוכלו לבצע קיבוע זכויות ולקבל החזרי מס רטרואקטיבית עד שש שנים אחורה.

מי שכבר ביצע קיבוע זכויות או שמעוניין לבצע כבר היום קיבוע זכויות כדי להקטין את תשלומי המס, יהיה חייב במסגרת טופס 161ד לקבל החלטה לגבי מענקי פרישה שהוא מעוניין לקבל בפטור בעתיד.

עליכם לקבל החלטה היום לגבי מענקי פרישה שתקבלו בעתיד. החלטה לא נכונה עשויה לפגוע בזכויותיכם בעתיד.

סל הפטור מורכב מכספי פיצויים פטורים שנמשכו לאורך תקופת העבודה, במידה שאתם צפויים לקבל בעתיד פיצויים, פיצויים אלו יבואו על חשבון הפטור המגיע לכם על קצבת הזקנה.

נמחיש זאת באמצעות דוגמה

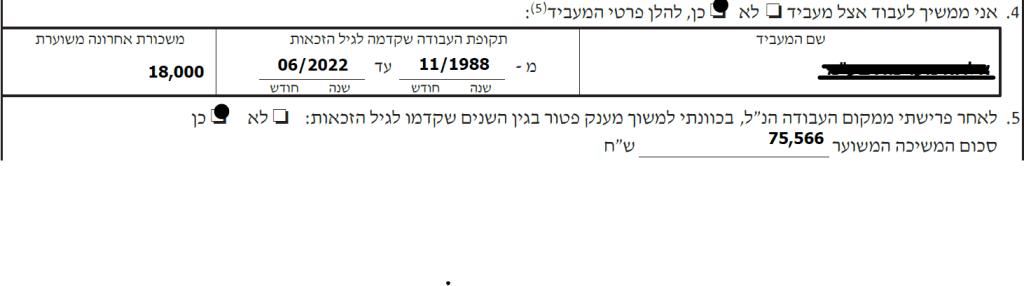

פורש עובד במקום העבודה 34 שנים, בסיום עבודה הוא מתכנן לקבל בפטור כ- 75 אלף ש"ח. על הפורש להתייחס לכך בטופס 161ד (טופס קיבוע זכויות).

משיכת הפיצויים בפטור בסיום העבודה, תפגע כבר היום בפטור לו הוא זכאי על קצבת הזקנה.

בטופס 161ד יש להכניס את הנתונים הרלוונטים בסעיף 4 ו- 5. בסעיף 4 יש להתייחס למעסיק הנוכחי אצלו עדיין עובדים. שימו לב כי התאריך בדוגמה 6/2022 מתייחס לגיל הזכאות, הגיל שבו התחלתם לקבל קצבת זקנה ולא לגיל שבו אתם צפויים לסיים לעבוד.

בסעיף 5 יש להתייחס לסכום הפיצויים אותו אתם מעוניינים למשוך בעתיד בפטור, יתכן שמדובר בימי מחלה שישולמו לכם, מענק פרישה או פיצויים בקוד 4 בקופת הגמל (פיצויים עד לשנת 2008) שאתם מעוניינים למשוך כסכום חד פעמי.

במידה שאתם לא יודעים מה גובה המענקים שתקבלו או המענקים שתרצו למשוך בפטור בסיום עבודה, לא תוכלו למלא את הטופס בצורה תקינה.

כל שקל של פיצויים פטורים אותם תבקשו למשוך בסיום עבודה יפגע לכם כבר היום בפטור על הקצבה ביחס של 1.35 לכל 1 שקל כספי פיצויים פטורים.

בדוגמה שלנו, 75,566 ש"ח כספי פיצויים פטורים פגעו ביתרת ההון הפטורה בסך 102,014 ש"ח או אבדן של פטור על הקצבה בגובה 566 ש"ח.

כדי לחשב את גובה הפגיעה יש לחלק את הסכום 102 אלף במקדם 180 (מכפיל המרה להון).

בשורה התחתונה

קיבוע זכויות ותיאום מס הן שתי פעולות שונות, אתם לא חייבים לבצע קיבוע זכויות רק כדי לבצע תיאום מס. חשוב לזכור כי קיבוע זכויות היא פעולה סופית ובמידה שאין ברשותכם את כל המידע הנדרש כדי להשלים את הפעולה אתם עשויים לקבל החלטות שגויות לגבי אופן מילוי הטופס.

>>>עוד בנושא הזה : פרישה מדומה : להמשיך לעבוד ולקבל קצבה במקביל

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב

אשתי בת 64 מסיימת את עבודתה החודש .

היא אמורה לקבל דמי אבטלה ואז לצאת לגמלאות . האם כדאי לבצע קיבוע זכויות כבר כעת או להמתין לקבלת הפנסיה .

נ.ב. דמי האבטלה שתקבל גבוהים מהפנסיה

שההיא אמורה לקבל.

תודה

בוקר טוב,

לא ניתן לבצע קיבוע זכויות לפני שמתחילים לקבל פנסיית זקנה

ישראל

כמו שצויין גובה הפטור כ853 אלף שח

מי שמתכנן או. בונה על היוון חשוב לדעת שבינואר 2025 יעלה גובה הפטור ב15 אחוז

גם את זה צריך לדעת !

אי אפשר לעשות תיאום מס עבור המס הנגבה מריבית על פיקדונות.

בעיה בקיבוע זכויות:

הפנסיות של אשתי מסתכמות ב 63 אלף ש"ח לשנה.

יש לה קיבוע זכויות על 45 אלף ש"ח לשנה.

כלומר יש לאשתי רק הכנסה של 18 אלף ש"ח לשנה שחייבת במס.

מס הכנסה מסרב לתת לי נקודת זיכוי נוספת בגלל הכנסתה של אשתי. האם מגיע לי את אותה נקודת זיכוי? פקידי מס ההכנסה טוענים שלא. כאשר אני פונה בשאלה זו לאתר האינטרנט של מס הכנסה – הוא מפנה אותי לאתר אחר ואותו אתר אחר מחזיר אותי לאתר הראשון. כלומר אין תשובה דרך האינטרנט.

מה עושים במקרה כזה? למי פונים?

שאלה נוספת:

נניח שיש לי הכנסה של 14 אלף ש"ח לחודש שמתוכם 8 אלף ש"ח מפנסיה ו – 6 אלף ש"ח מרווחי ניירות ערך. נניח שיש לי קיבוע זכויות על 5 אלף ש"ח לחודש. האם מבחינת מס הכנסה הכנסתי היא רק 9 אלף ש"ח לחודש ועל זה הוא לוקח מס?

ניסית להגיש פניה דרך האזור האישי וזה הפנה אותך למפל?

יש איזה לופ במערכות מס הכנסה, נקווה שיסתדר בהמשך

זה בדיוק מה שקרה.

תנסה אולי לשנות את השמות של קבצים, יצא לי להגיש כמה פעמים ולא נתקעתי בלופ

שלום נדב,

אני מקבל קצבה משני מקורות (קרן פנסיה וביטוח מנהלים), בתחילת ינואר ביצעתי תיאום מס באתר רשות המיסים, שלחתי את האישורים לחברות וקיבלתי אישור שהם נקלטו.

עכשיו, קיבלתי הודעה אוטומטית מקרן הפנסיה למלא טופס 101.

האם אישור תיאום המס מחליף את טופס ה 101 ואני יכול פשוט להתעלם מההודעה?

או שאישור תיאום המס מרשות המיסים *מצטרף* לטופס 101 ואני חייב למלא אותו בכל מקרה?

עליך למלא טופס 101 ולצרף את העתק תיאום המס שביצעת ברשות המיסים

היי נדב,

אבא שלי מקבל קצבת פנסיה משתי קופות, וביצע קיבוע זכויות.

ביצעתי הרגע תיאום מס באתר רשות המיסים על מנת לעדכן את גובה הפטור לקצבה המזכה, ועבד כראוי עבור הקופה הרלוונטית.

בקופה השניה, שאין בה שום פטורים, קרה משהו מוזר. בשנה שעברה היה רשום שעד לסכום X יש לנכות מס של 20%, ומעבר 31%.

השנה, רשום שעד לסכום Y יש לנכות מס של 25%, ומעבר לזה מס של 35%.

יש לך הסבר לאיך זה יתכן? למיטב ידיעתי אין בכלל מדרגת מס של 25%…

ומאיפה מגיע פתאום 35% ולא 31%..

תודה!

המס שרשות המיסים מציגה הוא מס משוקלל, תבדוק מה ההכנסה שכתבת במעסיק העיקרי והאם ההכנסה הזאת מדוייקת (תנסה להסתמך על ההכנסה המצטברת בשנת 2024)

תודה על התשובה המהירה!

הזנתי את הסכום שרשום בתלושים של ינואר, והמערכת מכפילה ב12.

מה זה אומר מס משוקלל? כשבקופה השניה יראו 25%, הם באמת יורידו 25% למרות שאין מדרגה כזו?

תנסה לחלק את ההכנסה המצטברת ב- 12 ולהזין אותה. אולי זה יהיה מדוייק יותר

בקצבה השנייה ינכו לך 25% מהשקל הראשון ועד התקרה

זה בגדול מה שעשיתי, פשוט הקצבה של ינואר עלתה בגלל המדד, אז עדכנתי את הסכום.

מה שאני לא מבין זה איך זה יכול לקרות.

אם הזנתי נניח 200 אלף שקל הכנסה בקצבה הראשונה, וההוראה לקופה הייתה שיש לנכות מס כאילו זו הקופה היחידה, ואז בקופה השניה הזנתי 40 אלף, אז ההוראה לקופה השניה אמורה להיות המשך של מדרגת מס ספציפית עד לנק' מסוימת, ומדרגת המס הבאה לאחר מכן.

למה שפתאום יהיה 25% במדרגה הראשונה ולא 20 או 31?

כמעט נראה כמו באג..

בגלל שאתה נופל בין המדרגות 20% ו- 31% קבעו מס משוקלל

ככל הנראה זה לא יהיה מדוייק לגמרי

האם תאום מס עוזר למי שנמצא ב"פרישה מדומה" ומשלם מס שולי של 47% על השכר ממקום העבודה?

להבנתי, תגמולי הפנסיה מתווספים לשכר ממקום העבודה ומכיוון שהמס כבר עומד על 47% גם המס על תגמולי הפנסיה יהיה זהה.

במידה שלא עושים קיבוע זכויות המס על הקצבה יהיה 47% בהתאם לתיאום המס

השאלה היתה על תאום מס ולא על קיבוע זכויות.

ברור שקיבוע זכויות יוריד את המס על הקצבה בגובה הפטור.