פרישה מדומה מאפשרת קבלת קצבת זקנה מהחיסכון הפנסיוני תוך המשך עבודה. במדריך הזה נסביר למי זה מתאים, איך עושים זאת נכון, כיצד נמנעים מטעויות ואיך ניתן למזער תשלומי מס.

פרישה מדומה היא התחלת קבלת קצבת זקנה מהחיסכון הפנסיוני תוך כדי המשך עבודה במשרה מלאה או חלקית. בתנאים מסויימים ניתן לשלב גם קבלת קצבת אזרח ותיק מביטוח לאומי.

ככל שממתינים עם משיכת הקצבה, החיסכון הפנסיוני ממשיך לצבור תשואה, אך מנגד, ניתן להתחיל לקבל קצבאות וליהנות מהטבות מס כבר עכשיו. השאלה היא מה עדיף? האם לקבל את הקצבה עכשיו או להמתין? לכל מקרה יש יתרונות וחסרונות, ויש לבצע חישוב מותאם אישית. השיקולים המרכזיים כוללים את השפעת מקדם ההמרה והשפעת המיסוי.

מחשבון פרישה מדומה

האם כדאי לדחות את קבלת הקצבה או לקבל אותה עכשיו במקביל לעבודה. מצד אחד דחיית הקצבה תגדיל את הסכום החודשי שנקבל מצד שני נקבל יותר כסף היום.

המחשבון מציג את שתי החלופות. כמה כסף תקבלו היום במונחי נטו ומצד שני מה גיל נקודות האיזון. הגיל שלאחריו דחיית הפרישה היתה משתלמת יותר עבורכם.

תעבור על הקוד הבאהשוואת שווי נוכחי (PV) בין קבלת קצבה מיידית (חלופה A) לבין דחייה (חלופה B), לפי תוחלת חיים וריבית היוון.

עובדים רבים שואלים את עצמם "האם אפשר להמשיך לעבוד ולקבל פנסיה", זאת בדיוק המהות של פרישה מדומה. מתחילים לקבל קצבה מהחסכונות הפנסיונים ובמקביל ממשיכים לעבוד במשרה מלאה או חלקית. במקרים מסויימים אפשר גם להתחיל לקבל קצבת אזרח ותיק מביטוח לאומי במקביל לתהליך הפרישה המדומה.

כתבתי כבר בעבר על פרישה מדומה ועל הסכנות בשילוב של קיבוע זכויות ופרישה מדומה והפעם אני רוצה לגעת בתהליך הפרישה המדומה מהתחלה ועד הסוף, איך לקבל את החלטה האם כדאי להתחיל לקבל קצבה והאם לבצע קיבוע זכויות או לדחות אותו לסיום העבודה בפועל.

>>>מבוטחים בקרן פנסיה ותיקה? פרישה מדומה מקרן פנסיה ותיקה

תוכן עניינים

מה זה פרישה מדומה?

פרישה מדומה : קבלת קצבת זקנה מהחיסכון הפנסיוני במקביל להמשך העבודה

עובדים רבים ממשיכים לעבוד גם אחרי גיל הפרישה הרשמי, 63 ושלושה חודשים לנשים ו- 67 לגברים. בגיל הזה יכולים להתחיל לנצל את הטבות המס על קצבת הזקנה ובמקרים רבים לקבל קצבת זקנה פטורה ממס או במיסוי חלקי במקביל לעבודתם.

למה לבצע פרישה מדומה ולא לדחות את קבלת הקצבה עד לסיום עבודה בפועל?

כלל האצבע הראשון בחיסכון הפנסיוני הוא שאם דוחים את הפרישה קצבת הזקנה גדלה, קצבת הזקנה גדלה משתי סיבות. הסיבה הראשונה, החיסכון הפנסיוני צפוי לגדול בגלל התשואה על הכסף והסיבה השניה היא שמקדם ההמרה קטן יותר.

אבל יש סיבה שמקדם ההמרה קטן יותר, אנחנו צפויים לקבל את הקצבה פחות שנים, ולכן עלינו לשאול את עצמנו, האם באמת כדאי לדחות את הפרישה? האם המחיר של קבלת הקצבה עולה על השינוי במקדם.

אם נבחן את המקדמים בקרן הפנסיה, בדוגמה שלנו מתוך תקנון קרן הפנסיה של מנורה מבטחים, נראה כי בכל שנה המקדם יורד בערך ב- 4 ספרות.

מנגד בכל שנה שהאישה דוחה את הפרישה שלה, היא מאבדת 12 קצבאות. לפני שמבצעים פרישה מדומה, עלינו לבדוק את הכדאיות בין הגידול בהקדמת הפרישה לבין הקצבאות שהולכות לאיבוד.

פרישה מדומה וזכאות לקצבת אזרח ותיק מביטוח לאומי

החל מגיל פרישה ניתן לנצל את הטבות המס על קצבת הזקנה באמצעות קיבוע זכויות, אבל מגיל פרישה נבדקת גם הזכאות לקצבת זקנה מביטוח לאומי. נמחיש את זה באמצעות דוגמה. מירה (שם בדוי) פורשת רווקה בת 64. היא עובדת כיום במשרה מלאה ומרוויחה שכר של 11,000 ש"ח ברוטו. אמנם מירה עברה את גיל הפרישה אך היא עדיין לא זכאית לקצבת אזרח ותיק.

למה?

לצד המבחן הזכאות הראשון, מבחן הגעה לגיל פרישה, ישנו מבחן זכאות נוסף – מבחן הכנסות. במידה שהכנסה שלך מעבודה עולה על ההכנסה שמופיעה בטבלה לא תהייה זכאי לקצבת אזרח ותיק מביטוח לאומי.

כמה פנסיונר יכול להרוויח בשנת 2026?

| למי שאין בן זוג | למי שיש בן זוג |

| 10,113 ₪ | 13,484 ₪ |

חשוב לזכור כי במבחן ההכנסות לא נלקחת בחשבון ההכנסה מקצבת הזקנה וההכנסה של בן הזוג.

מכיוון שמירה מרוויחה 11,000 ש"ח בחודש היא לא זכאית עדיין לקבל קצבת אזרח ותיק מלאה. בעבור כל שנה שהיא לא זכאית לקבל קצבה, הקצבה שלה תגדל ב- 5%.

>>>לצורך בחינת הזכאות מומלץ להיכנס למחשבון באתר ביטוח לאומי

חשוב לזכור כי במידה שמקבלים קצבה לפני גיל פרישה ממשיכים לשלם דמי ביטוח לאומי גם על קצבת הזקנה מהחיסכון הפנסיוני (למעט נשים נשואות).

דוגמה לשימוש בפרישה מדומה לצורך הגדלת ההכנסה החודשית

לרשות מירה חיסכון פנסיוני שיכל להניב לה קצבה חודשית של 2,900 ש"ח בחודש. במידה שהיא תבחר לדחות את הפרישה בשנה קצבת הזקנה שלה תגדל ב- 100 ש"ח לחודש. מנגד היא תאבד 34,800 ש"ח !

2,900X12=34,900

במסגרת תהליך הפרישה המדומה של מירה לאחר שבחנו את הנתונים, הוחלט כי מירה תצמצם את היקף העבודה שלה והמשכורת החודשית תרד ל- 6,700 ש"ח בחודש. בנוסף ,היא תמיר את החיסכון הפנסיוני שלה לקצבה חודשית. כתוצאה מהמהלך מירה זכאית כיום לקצבת אזרח ותיק מביטוח לאומי.

כדי למנוע תשלומי מס מיותרים נבצע קיבוע זכויות על קצבת הזקנה של מירה.

מה זה קיבוע זכויות?

מדינת ישראל מעניקה לפורשים הטבה על פנסיית הזקנה, קיבוע זכויות היא ההחלטה כיצד לנצל את סל הפטור המגיע בפרישה. האם כפטור חודשי על קצבת הזקנה או כמשיכה חד פעמית של כספי הפנסיה – היוון קצבה.

הפטור בשנת 2026 עומד כ- 976 אלף ש"ח אותם ניתן להמיר להכנסה פטורה על להיוון (משיכת כספים) פטור.

| פטור לצורך היוון | פטור על קצבה |

| 976,005 ₪ | 5,422 ₪ |

את קיבוע הזכויות ניתן לבצע, בדומה לזכאות לקצבת זקנה מביטוח לאומי, לאחר גיל פרישה 63 ושלושה חודשים לנשים ו – 67 לגברים.

האם תמיד פרישה מדומה היא פטורה ממס?

לא תמיד פרישה מדומה פטורה ממס. אם הפנסיה גבוהה או שהכנסותיך האחרות גבוהות, ייתכן שתשלם מס גם על קצבת הזקנה. במקרים מסוימים, שיקולים כמו מצב בריאותי, הכנסה עתידית נמוכה יותר ותכנון פיננסי נכון יכולים להפוך את הפרישה לכדאית גם אם היא חייבת במס. מומלץ לבדוק סימולציה אישית..

מתי יהיה כדאי לצאת לפרישה מוקדמת למרות המס?

בכל מצב מסוג זה יש לבצע סימולציה פרטנית ולבחון את הכדאיות להקדמת הפרישה. בין השיקולים אותם ניקח בחשבון: מצב בריאותי של הפורש ושל בן הזוג, הכנסה עתידית בתקופת הפרישה, מדרגת מס נוכחית וכד'.

לדוגמה

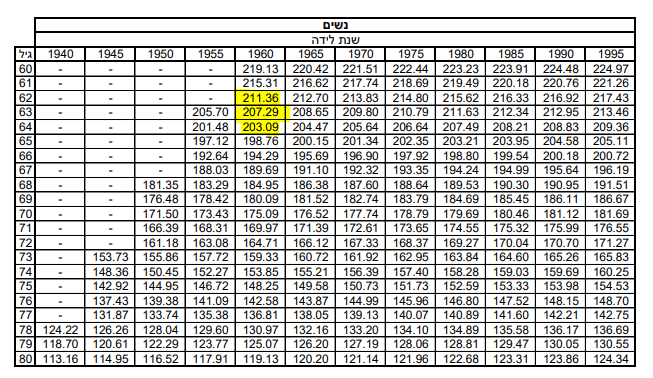

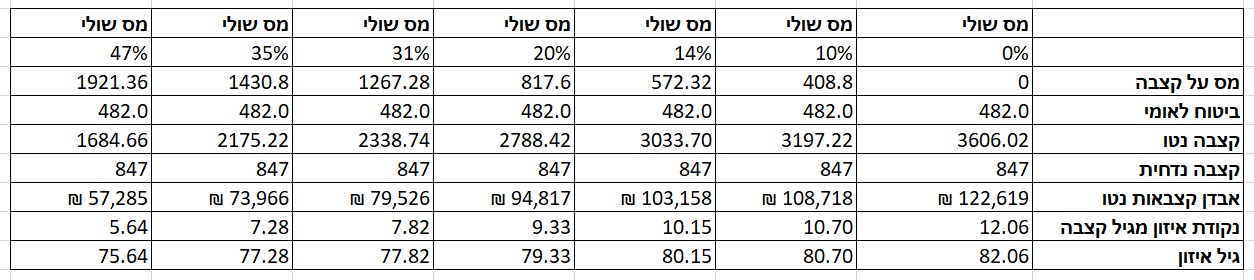

פורש בן 67 שוקל לדחות את הפרישה, במידה שידחה את הפרישה בשלוש שנים קצבת הזקנה תגדל ב 899 ש"ח בכל חודש לשאירית חייו.

| היום | עתידי | |

| קצבה | 6,158 | 7,057 |

| גיל | 67 | 70 |

| גיל תוחלת חיים | 87 |

ככל שמדרגת המס שנמצא בה הפורש גבוהה יותר, הקצבה נטו שתישאר בידיו תהייה נמוכה יותר וגיל נקודות האיזון יהיה קרוב יותר. מנגד במס שולי נמוך, השווי הכלכלי של אבדן הקצבאות יהיה גבוה וגיל נקודות האיזון מתרחק.

מי שמרוויח שכר גבוה ומתכנן להמשיך לעבוד יתכן שכדאי לו לקבל פנסיה ולהמשיך לעבוד, מכיוון שבצורה הזאת הוא מקבע את גיל הזכאות, פיצויים שישולמו לו לאחר גיל הזכאות לא יפגעו לו עוד ביתרת ההון הפטורה. ככל שהוא מתכנן להמשיך לעבוד לתקופה ארוכה יותר, פרישה מדומה תהפוך להיות כדאית יותר (לקריאה נוספת)

פרישה מדומה ותיאום מס

עובד שבחר לבצע פרישה מדומה מתחיל לקבל קצבה מקרן הפנסיה שלו. עליו למלא טופס 101 ולבצע תיאום מס מול ההכנסה של המעסיק. עליכם לבצע תיאום מס בכל שנה עד שתסיימו לעבוד, אחרת קרן הפנסיה תנכה לכם 47% מס על הקצבה.

במסגרת השיקולים עליכם לבחור מי יהיה המעסיק העיקרי עליו תקבלו את נקודות הזיכוי. האם זאת קרן הפנסיה או המעסיק.

>>>ממשיכים לעבוד ומקבלים קצבה? בואו לחשב כמה מס תשלמו

מה חשוב לודא לפני שמשלבים קיבוע זכויות ופרישה מדומה?

ההחלטות שנקבל במסגרת קיבוע הזכויות ילוו אותנו לאורך כל שנות הפרישה ולכן לפני שמבצעים קיבוע זכויות במקביל לתהליך הפרישה המדומה חשוב לענות על מספר שאלות:

- האם יש כספים שנדרש להוון?

- האם הפורש יהיה זכאי לכספי פיצויים?

- האם קצבת הזקנה צפויה להיות פטורה ממס?

- האם הפורש (או בן זוגו) ירצו להפקיד כספים נוספים?

- האם מדובר בשכיר או עצמאי?

- עוד כמה שנים תמשיך לעבוד?

>>>לקבלת הצעה בליווי תהליך הפרישה המיידית

האם יש כספים שנדרש להוון?

הפקדות לקופת גמל לאחר שנת 2008 או הפקדות לחיסכון הפנסיוני הן הפקדות לקצבה. האם הפורש ירצה למשוך את הכספים האלה כסכומים חד פעמיים בסיום עבודה. במידה וכן כבר היום נדרש לרתק יתרת הון פטורה לצורך משיכת הכספים בעתיד.

האם הפורש יהיה זכאי לכספי פיצויים נוספים בסיום עבודה?

פורשים רבים זכאים למענקי פרישה בסיום עבודה, לדוגמה עובדי מדינה זכאים לימי מחלה. עובדים שהפקידו להם רק 6% לרכיב פיצויים זכאים להשלמה, ואפילו בעלי שליטה שירצו לקבל פיצויים בפרישה. כל אלה נדרשים לרתק כבר היום פטור לצורך קבלת פיצויים פטורים בעתיד.

האם קצבת הזקנה צפויה להיות פטורה ממס?

האם קצבת הזקנה שתקבל בפרישה מעבודה צפויה להיות פטורה ממס בשל נקודות זיכוי, אחוזי נכות או אולי בשל מקום המגורים. במידה שהקצבה צפויה להיות פטורה ממס יתכן וכדאי להשאיר את יתרת ההון לצרכים אחרים.

האם לרשות הפורש עומדים חסכונות נוספים?

במידה שלרשות הפורש עומדת יתרת הון פטורה גדולה ניתן לנצל אותה לצורך משיכת כספים שיופקדו במסגרת תיקון 190.

האם אתם שכירים או עצמאים?

פורש שכיר יכל לבצע פרישה מדומה היום ואת קיבוע הזכויות לבצע בסיום עבודה, עד 6 שנים, ולקבל החזר מס. עצמאי לעומת זאת מגיש דוחות שנתיים בכל שנה ופתיחת הדוחות בגין שנים קודמות היא מורכבת

עוד כמה שנים תמשיכו לעבוד?

עוד כמה שנים אתם מתכננים לעבוד? במידה שמדובר בעוד שנה שנתיים, כדאי לבצע פרישה מדומה ואת קיבוע הזכויות לבצע בהמשך.

תזכרו, אם אין לכם תשובות לשאלות. אולי כדאי להמתין עם הקיבוע זכויות

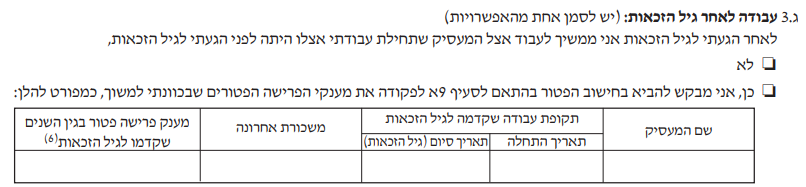

מענה על השאלות באמצעות טופס 161ד

את התשובות לכל השאלות צריך לממש באמצעות טופס 161ד טופס קיבוע זכויות.

סעיף ג.3- משיכה עתידית של מענקים פטורים

בסעיף זה עליכם לציין מענקים עתידים (כספי פיצויים) שאתם מעוניינים למשוך. למרות שהמשיכה תהייה בעתיד, כבר היום רשות המיסים תכפיל את הסכום במקדם 1.35 ותקטין את הזכאות לפטור על קצבה מזכה.

אם לא תשריינו בסעיף הזה כספים, לא תוכלו לקבל בסיום עבודה מענקי פרישה פטורים ממס

>>>למחשבון שיסייע לכן בחישוב סכום הפיצויים שנדרש לשריין

סעיף ד.2- כספים אותם אתם מתכננים להוון בעתיד בפטור ממס

בדומה לסעיף ג.3 באפשרותכם ליעד בעתיד סכומים לצורך היוון קצבה בפטור ממס. חשוב לזכור כי יעוד סכומים אלו יקטין את יתרת ההון הפטורה ואת הפטור ממס על קצבה מזכה.

לדוגמה, בחרת לייעד מתוך יתרת ההון הפטורה סכום של 100,000 ש"ח, הפגיעה בפטור ממס תעמוד על 555 ש"ח.

במידה שלא תבחרו לבצע היוונים, כל הכספים ישמשו אתכם לצורך פטור על הקצבה.

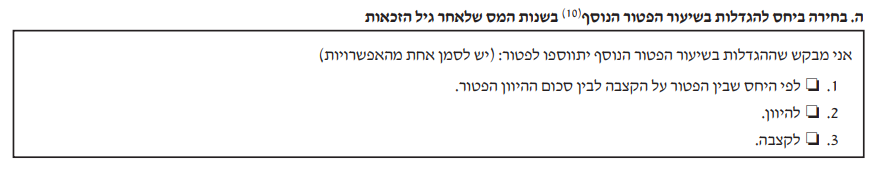

סעיף ה- כיצד לנצל את השינוי בפטור בעתיד

סעיף ה בטופס 161ד הוא סעיף נוסף בעל חשיבות גדולה ומחייב התייעצות עם בעל מקצוע, הסעיף קובע כיצד לנצל בעתיד את הגדלת הפטור ממס. הפטור ממס יגדל ב- 10% בשנים הבאות עליכם לבחור כבר היום האם לנצל את ההגדלה לצורך הגדלת הפטור ממס על הקצבה המזכה, או לצורך הגדלת הפטור על ההיוון או שילוב של השניים.

למי זה רלוונטי?

פורש שבוחר להוון כעת סכומים גדולים או משך בעבר סכומים גדולים בפטור יכל לבחור בעתיד בגדלת הפטור על הקצבה.

לעומתו פורש שעדיין עובד ולא ביצע היוונים, יוכל לנצל בעתיד את הגדלת הפטור לצורך משיכה של אותם כספים חייבים.

>>>חשבו בעצמכם כמה פטור מגיע לכם באמצעות מחשבון קיבוע זכויות

פרישה מדומה וכספי הפיצויים בקופה

פורש שמבקש לקבל קצבה במקביל לעבודתו יכל לקבל קצבה מרכיב התגמולים ומרכיב הפיצויים של מעסיקים קודמים. במקרים רבים, במידה שמעוניינים לקבל קצבה גם מכספי הפיצויים של המעסיק הנוכחי יש לבקש מהמעסיק אישור לשחרור הפיצויים.

בקרנות הפנסיה הותיקות ובחלק מקרנות הפנסיה החדשות לא נדרש אישור המעסיק בקבלת קצבה לאחר גיל פרישה.

במידה שהמעסיק מאפשר לכם להמיר את כספי הפיצויים לקצבת זקנה, מומלץ לבקש מקרן הפנסיה דוח על יתרות הפיצויים שנצברו לאותו המעסיק ערב הפרישה.

חשוב לציין בפני המעסיק שהפיצויים שבחרתם להמיר לקצבה לא "הולכים לאיבוד" בסיום העבודה הסופי המעסיק יציין את אותם כספי פיצויים בטופס 161 החדש בסעיף א.11.

יתכן שהידיעה שהכספים יופיעו בטופס 161 ירגיעו את המעסיק ויקלו עליו במתן האישור לקבלת הקצבה.

איך מבצעים פרישה מדומה מקרן פנסיה חדשה?

אירוע הפרישה עשוי לפגוע בגובה הכיסוי הביטוחי בקרן הפנסיה. במידה שטרם עברתם את גיל 67 לגבר או אישה וברצונכם לשמר את הכיסויים הביטוחים בקרן הפנסיה חשוב לוודא את עמדת הקרן במספר נושאים:

- מה יהיה גובה הכיסוי הביטוחי למקרה אבדן כושר עבודה או מוות?

- האם נדרשת תקופת אכשרה חדשה במקרה של אבדן כושר עבודה?

- האם קצבת השאירים תקוזז בהתאם לסכום שהמרתם לקצבת זקנה?

במידה שעברתם את גיל 67 או שהכיסוי הביטוחי אינו מטריד אתכם ניתן להמשיך להתקדם. במידה שיש בעיה בריאותית שעשויה לגרום לאבדן כושר עבודה או חס וחלילה מוות בשנים הקרובות, כדאי שתשאלו את עצמכם האם תהליך הפרישה המדומה הוא כדאי.

בשורה התחתונה

בסופו של דבר, פרישה מדומה מתאימה למי שרוצה ליהנות מהכנסה נוספת תוך כדי עבודה, כל עוד מחשבים נכון את ההשפעות על המס והביטוח הלאומי. תכנון נכון של קיבוע זכויות יכול למקסם את החיסכון במס. רוצה לבדוק מה הכי משתלם לך? קבל תכנון פנסיוני מותאם אישית.

לקבלת הצעה בטיפול בפרישה מדומה מקרן פנסיה חדשה

>>>קריאה נוספת: מדריך פרישה לגמלאות

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה נדב על כתבה מעולה.

הערה – אם יש כספים שנצברו ומסומנים כקצבה מוכרת – ניתן למשוך אותם כקצבה ללא תשלום מס, ולהמשיך לעבוד במקביל לקבלת קצבה זו.

תודה חיים,

גם במקרה הזה צריך לבדוק את הכדאיות אל מול דחיית הקצבה, פשוט בעמודה בוחנים את הקצבה המוכרת כמס שולי 0.

אך הכספים עדיין חייבים בביטוח לאומי

לא ברור לי:

יש פנסיה של 6158 ש"ח בגיל 67. למה הורדת ממנה 726 ש"ח? הרי בגיל 67 כבר פטורים מתשלום לבטוח לאומי.

הפטור מתשלום ביטוח לאומי הוא רק במקרה ויש זכאות לקצבת אזרח ותיק מביטוח לאומי

לפי האתר של ביטוח לאומי , כל מבוטח שהגיע לגיל פרישה לא משלם ביטוח לאומי על קצבת פנסיה. גם אם יש לו הכנסות מעבודה ואינו זכאי לקצבת זקנה.

גם בפועל אני מכירה מקרים כאלה (שלא משלמים ביטוח לאומי על פנסיה)

הי נדב

רשמת בפוסט

" האם לרשות הפורש עומדים חסכונות נוספים?

במידה ולרשות הפורש עומדת יתרת הון פטורה גדולה ניתן לנצל אותה לצורך משיכת כספים שיופקדו במסגרת תיקון 190."

שאלה

למה רשמת כמופיע לעיל : במידה וקיימת יתרת הון פטורה גדולה ניתן לנצל אותה לצורך משיכת כספים שהופקדו בתיקון 190"

הרי ניתן למשוך כספים שהופקדו בתיקון 190 בהתקיים גיל 60 וקצבה מינימלית ללא קשר ליתרת הון פטור גדולה או קטנה וזאת תוך תשלום מס רווחי הון 15% נומינלי

במידה שנותרה יתרה גדולה של "יתרת הון פטורה" ניתן לבצע היוון של כספים בתיקו 190 ללא מס רווחי הון או במקרים אחרים במקום לנצל את יתרת ההון לצורך פטור על הקצבה ניתן להפקיד כספים לתיקון 190 ולנצל את יתרת ההון הפטורה כדי להוון אותם בפטור.

נדב ..תודה על המידע החשוב שאתה מאיר בו את החשיבות לבצע הכנות לפרישה מושכלת.

אין ספק שנדרש ליווי איש מקצוע במיוחד לאלו שאינם בתחום… עשיית טעות מחוסר ידע אינה ניתנת לתיקון.

כיום אני באופן אישי בדילמה האם הגיע זמן לפרוש ולהפעיל את הפנסיה ואם כן באיזה אופן לבצע קיבוע זכויות…

שאלתי היא איך אני יכול לבחור איש מקצוע שילווה אותי בכל התהליך?

האם יש מאגר אנשי מקצוע שכשירים בהשכלתם ויש המלצות על נסיונם?

אשמח להכוונה.

ושוב תודה על המידע הרב שאתה מעניק בפוסטים שמפיץ.

נדב הוא האיש הכי הכי מקצועי בתחום שמתעסק בתכנון פרישה.

אין ספק. נדב אכן המקצועי והאמין מכולם בתחום היעוץ הפנסיוני ותכנון אופטימלי של הפנסיה, הלוואי והיה מוכן לספק יעוץ והכוונה באופן פרטי ופרטני.

תודה רבה על כל המחמאות,

תכנון פרישה וקיבוע זכויות הם בין השירותים שאני נותן,

אפשר לראות כאן https://pensuni.com/?page_id=47

נדב, תודה… מאד שמח לשמוע.

אהיה איתך בקשר לקבל יעוץ פרטני.?

נדב, תודה… מאד שמח לשמוע.

אהיה איתך בקשר לקבל יעוץ פרטני.?

שלום נדב. עברתי את גיל הפרישה, אני ממשיכה לעבוד ורוצה להתחיל לקבל את קצבת הפנסיה מקרן פנסיה מקפת ותיקה. לא כדאי לי להמשיך בהפקדות לקרן הפנסיה. האם אני יכולה להצטרף לקרן פנסיה מקיפה חדשה ולהפסיק את הפקדות עוסק מעסיק לקרן הותיקה, בלי שיפגעו זכויותי המלאות בקרן הותיקה? תודה.

במידה ועברת יעוץ שאומר שאין עוד כדאיות בהמשך הפקדות לותיקה את יכולה להתחיל לקבל קצבה מהקרן הותיקה ולהפנות את ההפקדות החדשות לקרן פנסיה חדשה או קופת גמל

נדב, בהקשר של הסעיף "פרישה מדומה וכספי הפיצויים בקופה"

1. האם פוליסת ביטוח מנהלים קלאסית, דינה כדין קרן פנסיה ותיקה (לא צריך אישור מעסיק) ?

2. אם המעסיק לא מפריש לפוליסות הנ"ל (כי הגיעו לתום תקופה וסולקו, ונפתחה קרן פנסיה חדשה) – האם עדיין צריך אישור המעסיק?

3. אם המעסיק אינו מאשר, איך מחושבת הפנסיה החודשית, והאם מקבלים את ההפרשים רטרואקטיבית (על הפיצויים החסומים) לאחר הפרישה?

4. אם המעסיק אינו מאשר, והוא חתום על סעיף 14, האם עדיין יכול לחסום?

זה תלוי בחברה,

נתקלתי בחברות שביקשו את אישור המעסיק. ללא אישור המעסיק לא ניתן לבצע את הפרישה

צהריים טובים

עובדת משרה מלאה המעונינת לבצע פרישה מדומה- האם מחובתה לצמצם היקף משרה? אם כן- עד כמה?

תודה

בוקר טוב רחל,

היא לא חייבת לצמצם את היקף העבודה, זאת רק אפשרות כדי להגדיל את הזמן הפנוי שלה 🙂

אי אפשר שלא להתפעל מכמות הידע שנדב מעביר לאחרים ועושה זאת באהבה. נדב תודה רבה מעריך מאוד -אני תמיד מרותק למאמרים שלך

חג שמח איש יקר

תודה רבה לך

הי נדב

כשמקבלים פנסיה בקרן פנסיה ממרכיב הפיצויים וממרכיב התגמולים וממשיכים לעבוד :

1. האם המשך ההפקדות יהיו באותה קרן ?

2. איך ניתן להימנע מפגיעה בכיסוי הביטוחי , מאחר ומתבצעת בעצם משיכה ממרכיב התגמולים ?!

תודה

1. כן. בדרך כלל אני מבקש להמיר 90% מהחיסכון

2. יש כתבה של עומר בן יאיר בנושא שהתפרסמה בעדיף. בעיקרון זה עשוי להשפיע על איפוס גיל הכניסה (לעניין מוות) ועל נושא הכיסוי לאבדן כושר עבודה במחלה קיימת. לדעתי הקרנות טרם נתקלו במקרה קונקרטי

שלום נדב,

בקשר לנקודה של קיבוע זכויות רטרואקטיבי והחזר מס:

מה בעצם היתרון של לקבע זכויות רק אחרי שש שנים ולא כאשר מתחילים לקבל פנסיה מהקופה? שיש פחות חוסר וודאות?

נכון, זה רלוונטי בעיקר שיש זכאות למענקי פרישה ורצון להוון את ההפקדות החדשות לחיסכון הפנסיוני.

נניח במקרה של פורש מקרן פנסיה ותיקה

שלום, נדב,

תודה על המידע הנהיר והמקצועי.

אני אפרוש כמעט בן 70 מהאוניברסיטה ואהיה זכאי לפנסיה תקציבית.

האם פרישה מדומה תקפה גם בפנסיה תקציבית באוניברסיטאות?

בוקר טוב,

במידה שאתה פורש מהעבודה באוניברסיטה ולא ממשיך לעבוד במקום אחר זה לא נחשב פרישה מדומה,

אתה לא יכל להתחיל לקבל קצבה מפנסיה תקציבית ולהמשיך לעבוד, אבל אם יש לך חיסכון פנסיוני נוסף שאתה מתכנן להמיר לקצבה אתה יכל לקבל ממנו פנסיה עוד לפני סיום העבודה.

הי נדב

האם ניתן לבצע היוון קצבה בפרישה מדומה ?

תודה

ניתן להוון כספי תגמולים

מה הסיבה שלא ניתן להוון מכספי הפיצויים ?

הפיצויים לא שייכים לעובד כסכום חד פעמי. תעדכן אותי במידה שהצלחת לעשות היוון כזה שלא מקרן ותיקה

בס"ד

נדב שלום,

ראשית תודה על המאמר המחכים.

רציתי לשאול בבקשה לגבי הדוג' שנתת:

במסגרת תהליך הפרישה המדומה של מירה לאחר שבחנו את הנתונים, הוחלט כי מירה תצמצם את היקף העבודה שלה והמשכורת החודשית תרד ל- 6,700 ש"ח בחודש.

האם זהו מספר אקראי? אם לא, אשמח להסבר.

כי לפי מה שכתוב גובה ההכנסה יכול להגיע עד 9,781 ש"ח נכון?

הסכום של 6,700 התבסס על התקרה באותה שנה,

השנה התקרה היא באמת כ- 9,700 שח

חשוב לזכור כי התקרה כוללת גם דמי הבראה, נסיעות וכד' כך שמאוד קשה לנהל אותה