חולמים על פרישה מוקדמת? במקרים רבים ניתן באמצעות פרישה מדומה לצמצם את היקף המשרה ולשלב את העבודה יחד עם קצבאות מקרן הפנסיה ומביטוח לאומי.

שני מקורות ההכנסה הנפוצים ביותר בפרישה הם קצבת הזקנה מביטוח לאומי (קצבת אזרח ותיק) והחיסכון הפנסיוני. בניגוד להנחות הנפוצות, במקרים רבים ניתן להתחיל לקבל קצבה ממקורות אלו והמשך עבודה.

את הקצבה מקרן הפנסיה ניתן לקבל כבר מגיל 60 ואת קצבת הזקנה מביטוח לאומי אפשר לקבל כבר מגיל הפרישה.

קצבת זקנה מקרן הפנסיה

את קצבת הזקנה מקרן הפנסיה אפשר לקבל החל מגיל 60, פורש שמבקש לקבל קצבה במקביל לעבודתו יכל לקבל קצבה מרכיב התגמולים ומרכיב הפיצויים של מעסיקים קודמים. במידה ומעוניינים לקבל קצבה גם מהמעסיק הנוכחי יש לבקש מהמעסיק אישור לשחרור הפיצויים.

האם המעסיק צריך להמשיך להפקיד לפנסיה לאחר תחילת קבלת הקצבה?

עובד שהמשיך בעבודתו והחל לקבל קצבה זכאי להמשך ההפקדות לפנסיה. כאשר הוא יסיים לעבוד הוא יחליט האם להמיר את יתרת החיסכון לקצבת זקנה או למשוך אותו בהתאם לכללי מס הכנסה.

במידה שעברתם את גיל 67, גבר ואישה, והתחלתם לעבוד במקום עבודה חדש. המעסיק יבחן האם אתם מקבלים קצבה מהחיסכון הפנסיוני. במידה והתחלתם לקבל קצבה מהחיסכון הפנסיוני המעסיק יהיה זכאי לא להפקיד לכם לפנסיה.

| קבלת קצבה והמשך עבודה | קבלת קצבה והתחלת עבודה אצל מעסיק חדש |

| יש להמשיך בהפקדות | לא קיימת חובה להפקיד |

>>>קריאה נוספת : האם יש להפקיד לפנסיה לעובד בגיל פרישה

יש לזכור כי להקדמת הפרישה מקרן הפנסיה יש השפעה על מקדם ההמרה בקרן ולכן יש לבחון את הכדאיות בפרישה מוקדמת. מנגד המשמעות של דחיית הפרישה היא אבדן של קצבאות פנסיה.

קצבת אזרח ותיק מביטוח לאומי

לקצבת אזרח ותיק זכאי תושב ישראל שנולד בארץ או שעלה אליה לפני גיל 63. הזכאות נבחנת לראשונה בגיל פרישה:

- גיל פרישה לגברים 67

- גיל פרישה לנשים 63

האם ניתן לעבוד ובמקביל לקבל קצבת אזרח ותיק מביטוח לאומי?

גם אם עברתם את גיל הפרישה עדיין אין זה אומר שאתם זכאים לקצבת זקנה. בניגוד לקצבה מקרן הפנסיה שאינה מותנת בהכנסה מעבודה, ביטוח לאומי יבצע מבחן הכנסות ויבחן האם אתם זכאים לקבל ממנו קצבת זקנה. במבחן ההכנסות נלקחות בחשבון הכנסות מעבודה והכנסות משכירות או ריבית.

בהתאם לגובה ההכנסות תיבחן הזכאות שלכם לקצבת הזקנה מביטוח לאומי. (לבחינת זכאות)

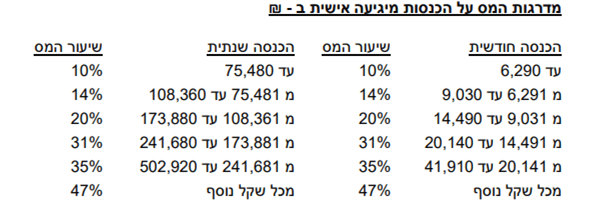

לדוגמה מי שאין לו בן זוג והכנסתו החודשית מעבודה (ברוטו) נמוכה מ-8,719 ש"ח והכנסתו החודשית שלא מעבודה (כגון משכירות או מריבית על השקעות) נמוכה מ- 17,438 ש"ח . עשוי להיות זכאי לקצבת אזרח ותיק מלאה.

כיום קצבה מהחיסכון הפנסיוני אינה נלקחת בחשבון במבחן ההכנסות שעורך ביטוח לאומי לצורך הזכאות לקצבת אזרח ותיק.

מי שיש לו בן זוג יכל להגיע להכנסה טיפה יותר גבוהה ועדיין להיות זכאי לקצבת אזרח ותיק מלאה. ההכנסה החודשית מעבודה (ברוטו) צריכה להיות נמוכה מ- 11,624 ש"ח , והכנסה החודשית שלא מעבודה (כגון משכירות או מריבית על השקעות) צריכה להיות נמוכה מ-23,248 ש"ח כדי להיות זכאים לקצבת אזרח ותיק מלאה.

קריאה נוספת:

- קצבת זקנה באתר ביטוח לאומי

- קצבת זקנה כאן באתר

- מה שאתם לא יודעים על קצבת הזקנה מביטוח לאומי עשוי לעלות לכם הרבה כסף

במידה שלא נמצאתם זכאים לקצבת זקנה בגיל הפרישה תקבלו תוספת דחייה בגובה 5% מקצבת הזקנה עד לגיל הזכאות. גיל הזכאות לגברים ונשים הוא 70.

אם עברתם את גיל הפרישה ההכנסה שלכם עולה על ההכנסה המזכה בקצבת אזרח ותיק, אין צורך להגיש תביעת זקנה. השנים בהם ההכנסה עלתה על התקרה יחשבו לצורך צבירת הוותק.

שימו לב, ביטוח לאומי ישלם קצבאות רטרואקטיביות עד שנה לאחור (12 חודשים). לכן במידה ויש לכם ספק לגבי זכאותכם לקבלת קצבת אזרח ותיק עליכם לגשת ולהגיש טפסי התביעה.

ממשיכים לעבוד, מקבלים קצבה ומקטינים את המס

קצבת הזקנה מהחיסכון הפנסיוני חייבת במס, החל מגיל 62 ושמונה חודשים לאישה ו – 67 לגבר ניתן לנצל על הקצבה את הפטור מקצבה מזכה. בשנת 2023 גובה הפטור ממס שניתן להגיע אליו הוא 4,742 ש"ח. פטור זה אינו מותנה בגובה הקצבה שתקבלו. כדי לנצל את הפטור ממס יש לבצע תהליך של פרישה מדומה יחד עם קיבוע זכויות.

בתהליך פרישה מדומה ממירים את הכספים שנצברו בקרן, כספי תגמולים וכספי פיצויים לקצבה תוך ניצול הפטור המגיע על כספי הקצבה. בנוסף מחליטים במסגרת קיבוע הזכויות האם לייעד סכומים נוספים לצורך משיכת כספים (היוון קצבה או משיכת פיצויים) בסיום העבודה הרשמי.

ניקח לדוגמה אישה בת 62 שמרוויחה היום 12 אלף שקלים והיא מתלבטת האם לעבור לעבוד במשרה חלקית או להמשיך בעבודתה.

בשל הכנסתה היא נמצאת היום במדרגת מס של 20%

באפשרותה לבצע פרישה מדומה מעבודתה ולהתחיל לקבל קצבה מהכספים שנצברו עד כה בקרן הפנסיה. במידה והיא תרוויח במשרה חלקית 5,000 ש"ח היא תעבור למדרגת מס של 10% והכנסתה תהייה פטורה בשל נקודות זיכוי. בנוסף, היא תהייה זכאית לקבל קצבת אזרח ותיק מביטוח לאומי (קצבת זקנה) בגובה 2,500 ש"ח ועוד הקצבה אותה צברה מהחיסכון הפנסיוני. קצבה מהחיסכון הפנסיוני עד לגובה 4,700 ש"ח תהייה פטורה ממס.

כאשר היא תפרוש לגמרי מעבודתה היא תוכל להמיר את יתרת החיסכון שנצבר בקופה לקצבה.

>>>רוצים לדעת עוד לגבי פרישה מדומה? המאמר המקיף ברשת

חשוב לזכור כי את הפטור על הקצבה המזכה ניתן לנצל החל מגיל 62 ושמונה לנשים ו – 67 לגברים. כחלק מתהליך הפרישה המדומה יש לבצע קיבוע זכויות ולמלא טופס 161ד. בפרישה בגיל מוקדם יותר קצבת הזקנה מהחיסכון הפנסיוני תצטרף להכנסה החייבת במס והחישוב יעשה בהתאם למדרגות המס.

>>>קריאה נוספת : על הסכנות בשילוב של פרישה מדומה וקיבוע זכויות

שימו לב כי במידה ולא תמלאו טופס 161ד הקצבה מקרן הפנסיה תצטרף להכנסה החייבת במס ותשלמו מס על קצבת הזקנה שלכם כאילו מדובר בעבודה נוספת.

קבלת קצבה פטורה החל מגיל 60

בניגוד לפטור על הקצבה המזכה אותו ניתן לנצל החל מגיל הפרישה באפשרותכם להתחיל לקבל קצבה פטורה ממס החל מגיל 60. קצבה זו מקורה בכספי קצבה מוכרת.

קריאה נוספת:

בשורה התחתונה

ניתן להקדים ולקבל קצבאות זקנה עוד בטרם הפרישה. לקצבאות מקרן הפנסיה אין השפעה (כיום) על גובה הקצבה שתשולם מביטוח לאומי. נשים יכולות לנצל פטורים ממס על קצבת הזקנה החל מגיל 62 וזאת במקביל להמשך עבודתן.

עם זאת הקדמת הפרישה משפיעה על אופן חישוב קצבת הזקנה ויש לבחון אותה בהתאם לצרכים של הפורש.

>>>קריאה נוספת: מתי כדאי לצאת לפנסיה?

מקור התמונה : מקור

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם קצבה מוכרת חייבת בתשלום ביטוח לאומי?

האם הקצבה המזכה חייבת תשלום ביטוח לאומי?

הי יעקב,

קצבה מזכה חייבת בביטוח לאומי עד לגיל פרישה ולאחר מכן פטורה.

לגבי קצבה מוכרת, היא פטורה מתשלום ביטוח לאומי גם לפני גיל פרישה

קצבה מזכה חייבת בביטוח לאומי עד לגיל פרישה רק לגברים, נשים שיש להן בן זוג ולא משתכרות מחוץ לקיצבה זכאיות לפטור מביטוח לאומי גם אם הן פרשו לפני גיל פרישה.

נכון מאוד, תודה רבה על החידוד

שלום רב.כיום אני בן 60 ומעוניין לצאת לפנסיה.

קופת הפנסיה מאשרת לי לצאת רק בגיל 65 ולא היום.

האם אפשרי לצאת מוקדם יותר ולקבל פנסיה חודשית וכו"

תודה

באיזה מוצר אתה מבוטח היום?

שבוע טוב , רשמת שלאחר גיל פרישה ניתן לקבל קצבה מרכיב הפיצויים ללא אישור מעסיק. על איזה תקנה/חוק זה מתבסס? לתשובתך.

הי הודיה,

ראי תקנות מס הכנסה באזור של סעיף 34 המנחה באיזה מקרים וכיצד תשלם הקופה לעובד שכיר.

עד איזה גיל קרן הפנסיה ידרשו ממני למלא טופס תאום מס כדי שלא יורידו לי מס מהפנסיה? הרי רשות המיסים יודעת אם אני עובדת. מדוע שלא ישלחו לקרן הפנסיה ישירות דרך המחשב ולא יטרטרו אנשים זקנים לטפל בבירוקרטיה? הרי יגיע גיל שלא אעבוד יותר. יש זמן שכבר לא מבקשים הוכחות על הכנסות?

הבקשה לתאום מס היא בקשה של רשות המיסים, בשנים האחרונות הם החלו לשלוח באופן אוטומטי אישורים לגופים.

מעבר לתאום מס מס הכנסה דורש למלא טופס 101 גם מפורשים שאינם מקבלים הכנסה נוספת, גם הפטור מטופס 101 מגיע בגילאים מאוחרים.

שלום נדב

האם ניתן למשוך פנסיה מחלק מכספים שנמצאים בקופת פיצויים מביטוח מנהלים מלפני 2001

ללא קשר להמשך עבודה לאחר פרישה

יש לשקול משיכת פנסייה מביטוח מנהלים שהופקדו בו כספים עד שנת 2000.

כספים אלו פטורים ממס וחבל להפוך כספים אלו שפטורים ממס לקצבה חייבת.

שלום נדב

בשאלתי הקודמת הכוונה הייתה האם ניתן למשוך קיצבה מחלק מהכספים בקופה המזכה שבביטוח מנהלים ומהיתרה למשוך קצבה מס שנים מאוחר יותר

תודה

בקרן פנסיה זה אפשרי , אתה צריך לבדוק זאת מול חברת הביטוח שלך

ישראל

לאחרונה הודיעו על נתונים אריכות חיים של האוכלוסיה בארץ אשר ישפיעו על מקדמי הפנסיה לנשים וגברים

לנשים יורידו את המקדם ולגברים יועלה כ1%

האם יש לזה השפעה על ביטוחי מנהלים עם מקדם מובטח וממתי ייושם

על ישראל, בפוליסות עם מקדם מובטח זה לא ישפיע על החוסך זה ישפיע על חברת הביטוח שתצטרך לרתק עתודות נוספות.

הדיון בנושא נדחה לחודש ספטמבר, ככל הנראה ייושם מתחילת השנה הבאה.

נגעתי בזה כאן https://pensuni.com/?p=5993

שלום נדב,

רציתי לשאול בנוגע לא.כ.ע. – לא ממש ברור עד מתי כדאי לשלם א.כ.ע אם אני מתכוונת להמשיך לעבוד לפחות עד גיל 65. האם מפסיקים לשלם בגיל 62, או בגלל שאני מתכוונת להמשיך לעבוד עד גיל 65, כדאי/אפשר? להמשיך עד גיל 65 ?

שאלה נוספת, אם אני מתכוונת להמשיך לעבוד עד גיל 65, האם בכל זאת כדאי להתחיל לקבל את הקצבה מביטוח לאומי בגיל 62 ?

תודה מראש על תשובתך.

הי רותי,

יש לבחון את הכדאיות, אם תרכשי אכע ותיכנסי לאבדן כושר עבודה תקבלי תשלום עד לגיל 65 או 67. אם לא תרכשי אכע ותיכנסי לאבדן כושר עבודה תוכלי להתחיל לקבל קצבה מהקרן.

במידה ואת זכאית היום לקצבת זקנה מביטוח לאומי יש לממש אותה, אחרת לא תוכלי לקבל רטרו. במידה ואת לא זכאית בשל הכנסה, תקבלי תוספת דחייה

הי נדב,

תודה על תשובתך המהירה. אך לא ממש הבנתי האם להמשיך לשלם א.כ.ע מעבר לגיל 62.

האם אתה יודע להגיד בוודאות שאם חס וחלילה יקרה מקרה של א.כ.ע מגיל 62 והלאה, הביטוח אכן ישלם ?

לגבי השאלה השניה, אם אמתין עם הקצבה מביטוח לאומי עד גיל 65 אקבל תוספת דחיה של 5% לשנה מגיל 62? האם נכון?

תודה,

רותי, לא ניתן להגיד בודאות שאם יהיה לך אבדן כושר עבודה הפוליסה תשלם לך. את צריכה לבחון את עלות הפוליסה בגיל הזה מול הסיכוי שתקבלי תשלום עד לגיל 65.

ובהתאם לזה להחליט האם כדאי לך לרכוש את הכיסוי.

לגבי השאלה השנייה, תוספת דחייה מותנת בכך שאת לא זכאית לקבל קצבת זקנה מביטוח לאומי. הזכאות תלויה בגובה המשכורת ובהכנסות נוספות. בחלק מהקרטריונים נגעתי בכתבה. מומלץ בהקשר הזה לפנות לביטוח לאומי לבדיקת זכאות.

שלום נדב,

יש לי לקוח שהמעסיק מסרב לתת לו אישור על שחרור כספי הפיצויים לטובת תשלום קצבה חודשית.

האם המעסיק יכול לסרב ?

יש איזו חובה חוקית או אסמכתא שאפשר לתת לו?

תודה,

יש לו ביטוח מנהלים או פנסיה?

במידה ויש לו פנסיה והוא הגיע לגיל 67 קרן הפנסיה בדרך כלל לא מבקשת את אישור המעסיק. מבחינת המעסיק בסיום עבודה זה כאילו העובד בחר ברצף קצבה, המעסיק לא צריך לכלול את הסכומים האלה במענק הפרישה בטופס 161

תודה נדב

הקופה במקרה זה בקשה את אישור המעסיק לשחרור כספי הפיצויים

המעסיק טוען שכשיפרוש העובד הוא יצטרך לבצע השלמה לסכום שבקופה, וכיון שהעובד משך את הכספים , הוא יהיה חשוף להשלמה ביתר.

ניתן על גבי מסמך משותף של הצדדים ודוח יתרת פיצויים עד לסוף חודש קודם לצבוע את יתרת הפיצויים שעברה לטובת קבלת קצבה ובוודאי שהוא תופחת מחבות המעסיק בעת הסיום.

שלום נדב

הפנסיה שלי כיום בביטוח מנהלים, אני יכול לצאת לפנסיה כבר בגיל 50?

ואם כן:

1. האם אפשר למשוך את כל הסכום או רק כקצבה?

2. האם אחויב במס או לא?

3. האם במקביל אפשר להמשיך לעבוד במקום אחר?

תודה

ניתן לצאת לפנסיה החל מגיל 60, את הטבות המס ניתן לנצל לגברים מגיל 67 (ולנשים מגיל 62)

מציע לקרוא בהקשר הזה את הכתבה הבאה : גם בפנסיה נשלם מס הכנסה

אין בעיה להמשיך לעבוד במקביל לפנסיה

נדב שלום,

פורש שגובה הקצבה שלו מהקרן לא מגיע לסף המס, והוא ממשיך לעבוד במקביל לקבלת הקצבה מקרן הפנסיה, האם לקיבוע זכויות תהיה השפעה על סך המס שישלם?

ככל שלא יבצע קיבוע זכויות נדרש לבצע תאום מס וישלם מס בהתאם,

יש לבחון את הכדאיות בביצוע קיבוע זכויות כיום בהתאם לתקופת העבודה המתכוננת וכוונה (או יכולת) לבצע היוונים בעתיד

נדב תודה,

אם אני מבין נכון, במקרה כזה קיבוע זכויות לא יקטין את המס על הכנסה חודשית כוללת בהווה אבל יאפשר הוון פטור של חסכון פנסיוני עתידי או הגדלת הקצבה החודשית הפטורה בעתיד (אם זו תעבור את סף המס כתוצאה מהמשך ההפקדות פנסיונית).

אם הוא עובד במקביל זה כמובן יקטין באותם שנים את המס, אבל צריך לראות האם לאורך זמן זה כדאי

לפי מה שהבנתי, הטבת מס כתוצאה מקיבוע זכויות, חלה רק על קצבת הפנסיה ולא על שכר של העבודה במקביל. אז אם קצבת הפנסיה לא מגיעה בכלל לסף המס, אז להבנתי לקיבוע זכויות אין השפעה מיידית על גובה המס על ההכנסה החודשית הכוללת (קצבת הפנסיה + הכנסה מעבודה במקביל). האם הבנתי נכון או שהפטור על קצבה מזכה יבוא לפני נקודות זכוי רגילות ואלו ישמשו להפחתת המס על הכנסה מעבודה במקביל?

הקיבוע זכויות חל על הפנסיה, אבל ללא קיבוע הקצבה תצטרף להכנסה החייבת

הבנתי, המון תודה!

שלום נדב

מתכוון להמשיך לעבוד אחרי גיל 67 ( במשך חצי שנה ) ומקבל 12,000 שח ברוטו ועל זה אני מבין שאשלם מס כרגיל.

בנוסף אקבל פנסיה ( מזכה ) בסך 4200 שח.

האם על הפנסיה לא אשלם מס בכל מקרה ? ( לא מושך את הפיצויים מהפנסיה ) .

תודה רבה

נכון מאוד, זאת הכוונה בפרישה מדומה

הי נדב

מה קורה עם עמית מבוטח מבחינת גיל ביטוחי ותקופת אכשרה ,שמתחיל לקבל פנסיה (מלאה או חלקית ) לפני גיל 67 וממשיך להפקיד הפקדות שוטפות לקרן ?

תודה

רואים אותו כשתי ישויות, ישות אחרת פנסיונר וישות שניה עמית פעיל שביצע משיכה של כספים.

ראשית תודה עלך שרות מדהים שאתה נותן כאן

שאלתי, יש לי נכות צמיתה מעבודה של 40%. אני בן 62 ועובד ומשתכר בשכר ממוצע.

באם בתנאים אלו, עדיין אקבל קצבת זקנה עם הגיעי לגיל המתאים?

שאלה 2. האם הפיצויים מהעבודה עם יציאתי לגמלאות בנפרד, או מהווים חלק מהפנסיה ?

שאלה 3. אני מתכוון להמשיך לעבוד אחרי גיל 67, מהי תקרת השכר המותרת כדי לזכות בסך הקצבאות

הי רפי,

1. האם אתה מקבל היום קצבת נכות מביטוח לאומי? קצבה זו תשולם לך עד לגיל 67. בגיל 67 תקבל קצבה שלא תפחת מקצבת הזקנה (כלומר תקבל את הגבוה מבין השניים)

2. הפיצויים היום מהווים כ- 40% מהפנסיה. זה תלוי בדרך כלל במוצר שבו אתה חוסך

3. תקרת השכר משתנה באם אתה נשוי או רווק, כאשר התקרה המינימאלית היום היא 6,700 ש"ח. יש מחשבון באתר ביטוח לאומי שניתן לחשב בו את הזכאות. להבנתי ישנה כוונה לעלות את גובה השכר

תודה רבה נדב.

אני מבין שלא אקבל את שתי הקצבאות. אני נשוי, מה באשר לקצבת הזקנה של אשתי? נפרדת ממני, או מחושבת יחד?