קרנות הפנסיה מאפשרות לך לקבל קצבה החל מגיל 60. כחלק מתכנון הפרישה יש לבחון כיצד משפיעה היציאה לפנסיה מוקדמת או דחיית הפרישה על ההכנסה הפנויה של הפורש.

למרות שגיל הפרישה לנשים עומד על 62 ושמונה חודשים וגיל הפרישה לגברים הוא 67. קרנות הפנסיה מאפשרות לכל חוסך לצאת לפנסיה מוקדמת כבר בגיל 60.

במשך שנים חונכנו לפעול בהתאם להנחה הבסיסית כי דחיית גיל הפרישה תגדיל את הקצבה החודשית, מנגד הקדמת מועד הפרישה אולי תקטין את הקצבה החודשית אך תבטיח לנו מספר גדול יותר של קצבאות.

כיצד דחיית גיל הפרישה משפיע על הגדלת הקצבאות?

דחיית מועד הפרישה תגדיל את קצבת הזקנה שלנו ממספר כיוונים

- פרישה בגיל מבוגר פירושה קבלת מספר קטן יותר של קצבאות חודשיות. לכן הקצבה החודשית שנקבל בכל חודש תהייה גבוהה יותר. או במילים אחרות מקדם הפרישה שלנו יהיה נמוך יותר.

- דחיית הפרישה גורמת לכסף שלנו להמשיך לצבור תשואה (ריבית) נוספת וכך להמשיך ולגדול.

- במידה שנמשיך לעבוד, אפילו במשרה חלקית, אנחנו נמשיך להפקיד והגדיל את החיסכון שלנו בקרן

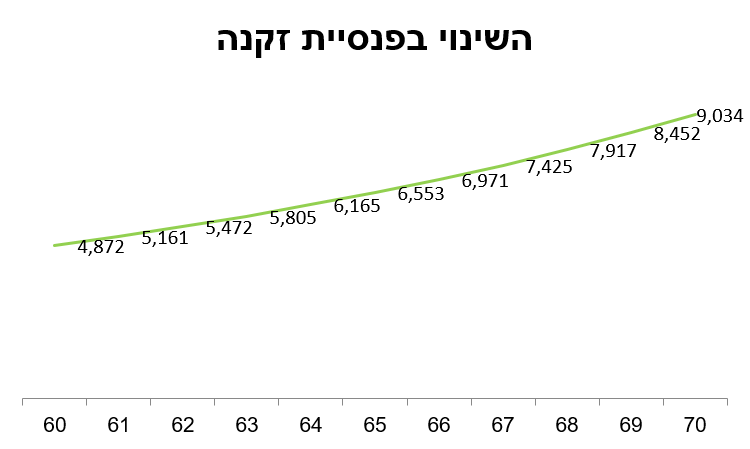

נניח כי פורש בן 59, שחסך עד כה מיליון שקלים בקרן הפנסיה מתלבט מתי לפרוש. נבחן כיצד דחיית מועד הפרישה מגיל 60 עד לגיל 70 תשפיע על גובה קצבת הזקנה שיקבל.

אותו סכום חיסכון התחלתי שיניב בגיל 60 פנסיית הזקנה של 4,872 ₪ בחודש, יניב בגיל 70 פנסיה כמעט כפולה. גובה הקצבה החודשית בגיל 70 יעמוד על 9,034 ₪.

מה השפיע על הגידול בקצבה?

קצבת הזקנה גדלה בשני אופנים, קודם כל תשואה. סכום החיסכון שעמד בגיל 59 על מליון שקלים, עומד כעת בגיל 70 על 1,579,057 ₪. דבר שני מקדם הפרישה ירד, ממקדם שעמד בגיל 60 על 211 המקדם מגיל 70 עומד על 174.

במידה שהחוסך המשיך לעבוד מגיל 60 עד לגיל 70 ולחסוך לפנסיה, החיסכון הפנסיוני שלו המשיך עוד לגדול ויהיה גבוה הרבה יותר.

בנתונים שמופיעים כאן לא נלקחו בחשבון המשך ההפקדות לקרן.

לדחיית הקצבה יש מחיר כלכלי

לכאורה משתלם להגדיל את פנסיית הזקנה, במקום לקבל קצבה חודשית מצומצמת של 4,800 ₪ אפשר להמשיך לעבוד לדחות את הפרישה בכמה שנים ובמספר שנות חיסכון להגיע לקצבה בגובה של 6,900 ₪ ואף 9,000 ₪.

דחיית גיל הפרישה הגדילה את הקצבה החודשית בממוצע ב- 400 ש"ח בעבור כל שנת דחייה. אך האם זה משתלם לכולם?

לדחיית הפרישה יש מחיר כלכלי של אבדן הקצבאות. במקרה הזה החוסך איבד 36 קצבאות מגיל 67 עד לגיל 70.

ואם נלך רחוק יותר, במשך 10 השנים בהם הוא היה יכל לפרוש מגיל 60 עד לגיל 70, הוא אמנם הגדיל את הצבירה שלו ב- 579 אלף ש"ח אבל איבד קצבאות בשווי גבוה יותר, 584 אלף ש"ח.

האם כדאי לצאת לפנסיה מוקדמת?

במקום להסתמך על כללי אצבע יש לבצע תחשיב כלכלי לכל פורש, תחשיב שמצד אחד בוחן את הצרכים שלו בפרישה ומצד שני בודק את מקורות ההכנסה שלו לאחר גיל 60.

בצד המקורות יש לשאול האם תהייה לפורש הכנסה נוספת ומאיזה גיל הוא יהיה זכאי לקבל קצבת זקנה מביטוח לאומי או זכאי לנצל הטבות מס.

נניח לדוגמה כי פורש המרוויח שכר של 15 אלף ש"ח מתלבט האם לפרוש לפנסיה מוקדמת ולהמשיך לעבוד במשרה חלקית שתכניס לו 5,000 ₪ גם לאחר גיל 60. לתהליך הזה של קבלת קצבה מהחיסכון הפנסיוני ומקביל המשך עבודה יש שם – פרישה מדומה. בפרישה מדומה עלינו לבדוק את הכדאיות הכלכלית לקבלת הקצבה, המשך עבודה תוך תשלום מס שולי גבוה יותר.

מכיוון aהוא פורש לפני גיל הפרישה, 67, הוא אינו זכאי לקצבת זקנה מביטוח לאומי או לניצול הפטור על הקצבה המזכה. ההכנסות שלו לאחר הפרישה בגיל 60 היו עומדות על 9,872 ₪

| פנסיית זקנה | שכר | קצבה מביטוח לאומי | הטבת מס |

| 4,872 ש"ח | 5,000 ש"ח | לא | לא |

במידה aהפורש שלנו היה פורשת, מצבו היה משתנה לטובה. החל מגיל 62 ושמונה חודשים אישה זכאית לקבל קצבת זקנה מביטוח לאומי בנוסף לכך היא זכאית גם להטבת המס על הקצבה מקרן הפנסיה, הטבה בגובה 4,903 ש"ח שאינה תלויה בגובה הקצבה שתקבל.

לצורך קבלת הטבת המס עליה לבצע קיבוע זכויות ולהחליט כיצד היא רוצה לנצל את הפטור המגיע לה כפטור על קצבת הזקנה או לצורך היוון כספים / קבלת פיצויים בעתיד. את ההחלטה יש לקבל באמצעות מילוי של טופס 161ד.

קריאה נוספת:

- כמה כסף צריך בפנסיה?

- הטבות המס על הקצבה המזכה

- מה שאתם לא יודעים על קצבת הזקנה מביטוח לאומי עשוי להיות שווה לכם המון כסף

הידעת? ניתן לנצל את הפטור על קצבה מזכה החל מגיל פרישה, .62.8 לנשים ו – 67 לגברים

סך ההכנסה החודשית שלה בפרישה היתה עומדת על 12,072 ₪. הכנסה הפטורה ממס.

| פנסיית זקנה | שכר | קצבה מביטוח לאומי | הטבת מס |

| 4,872 ש"ח | 5,000 ש"ח | 2,200 ש"ח | 4,155 ש"ח |

במקרה הזה הכדאיות לקבלת הקצבה היתה גדלה.

| שכיר | פורשת | פורש | |

| הכנסה | 12,000 ש"ח | 12,072 ש"ח פטור ממס | 9,872 ש"ח חייב במס |

הידעת? הכנסה מעבודה לאחר גיל פרישה פוגעת בזכאות לקצבת זקנה מביטוח לאומי

אל תתעלמו מהמצב הבריאותי

לצד התחשיב הכלכלי, יש לבחון את מצבו הבריאותי של החוסך. מכיוון שמקדם הפרישה זהה לכלל החוסכים ואינו מעניק קצבה מוגדלת לחוסכים בעלי חיים קצרים. חוסך שיודע שתוחלת החיים שלו צפויה להיות נמוכה מזו של האוכלוסייה הכללית, צריך להקדים תשלומים מקרן הפנסיה לרבות הקדמת קצבאות זקנה.

מצד שני יתכן שאותו פורש ישאף להוריש את הכספים ולכן הכדאיות להמרת הכספים תקטן.

בשורה התחתונה

לא חייבים לפרוש מעבודה כדי להתחיל לקבל קצבה. ניתן לקבל קצבה חודשית פטורה ממס, את הכספים לחסוך או לבזבז. במקביל להמשיך הפקדות שוטפות לחסכון הפנסיוני.

בסיום עבודה יש להמיר את יתרת ההפקדות לקצבה נוספת ובמידה שחסכתם את הקצבאות שקיבלתם לאורך השנים אתם יכולים לייצר מהם קצבה נוספת.

בתכנון הפרישה יש לזכור כי קיימת הבחנה בין גברים ונשים בין גיל הפרישה לגיל הזכאות לקצבת זקנה מביטוח לאומי. בנוסף קיים פער של חמש שנים באפשרות לניצול הטבות המס על הקצבה המזכה.

לאחר מכן יש לבחון את המשמעות של דחיית הפרישה על הכנסתו הפנויה של הפורש מצד אחד ומצד שני את המחיר הכלכלי הכרוך באבדן קצבאות הזקנה.

פורסם במקור בגליון חג הפסח של מגזין אדוויזרלנד

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

לאנשים בעלי קצבת פנסיה גבוהה, ובלי הכנסה נוספות, גם נושא המס חשוב

אם לדוגמא, מקבלים 20K לחודש קצבה מגיל 67 , אזי היא תמוסה בשעור מס יותר גבוה מאשר קצבה של 13K מגיל 60 , בגלל שחישוב המס הוא שנתי

זה כמובן בהנחה שאין הכנסות נוספות

לא נעים להגיד אבל אין שום הבדל מבחינת מה שיקבל הפורש בסה"כ, לבין גיל הפרישה: אם נעשה חישוב לגיל תוחלת החיים של 85, ונכפיל את הקיצבה במספר החודשים לקבלת קיצבה עד 85, מכל גיל פרישה מתקבל אותו סכום. השיקולים צריכים להיות שיקולי תזרים מזומנים, יכולת להסתדר בלי הקיצבה, שיקולי הגנה הדדית בין בני הזוג, בהנחה שמקבל 60% מאיזה קיצבה?, ושיקולי מס.

קודם כל, נעים להגיד

אבל השיקולים שציינת הם בדיוק השיקולים שצריך לקחת בחשבון

(בהנחה כמובן שבכל המקרים החוסך יגיע לגיל 85)

זה כתבה מגמתית של קרנות הפנסיה בכדי שאנשים יגידו את יציאתם לפנסיה מוקדמת לכן גיל שישים זה הגיל הטוב ביותר לדעתי לצאת לפנסיה וללכת ללמוד בכדי לשמור על תפקוד מוחי תקין

החישוב שלי שונה קצת ואני מיישם אותו הלכה למעשה

בגלל שאני חושב שמטעמי בריאות לא אגיע לגיל85 אני דוחה את משיכת הקיצבה

מעבר לגיל 70 איני יודע בדיוק מתי אתחיל למשוך- ואך דחיית משיכה 120 הקיצבאות יהיו גבוהות

הרבה יותר

-לאחר 15שנים לאחר קבלת פיצויי פרישה שקיבלתי בגיל57 הטבות המס יגדלו ואז

אולי אשקול משיכה הונית באופן חלקי אך בכל מקרה הסך הכל שיקבלו יורשיי יהיה הרבה יותר גבוה

רבים מעמיתים שלי מושכים קיצבה רק מקופת הפיצויים ולא נוגעים בקופת התגמולים

הם משאירים אותה או לירושה-ואז אין מס ליורשים או כעזרה לסיעוד וירושה

מדובר בביטוח מנהלים עם הבטחת תשואה 4.25% וצמודת מדד מלפני 1990

הקיצבה צמודת מדד אני עשיתי חשבון -בשש שנים שלא משכתי קיצבה ,

הקצבה קמעט ולא השתנתה בגלל ריבוי מדדים שליליים

אך צריך לשים לב שזאת תוכנית -ולא תמיד התוכניות מתממשות

אם אני סוגר עיניים ולא משכתי קיצבה, אז יש מס גבוה על כספי פיצויים

צריך לשים לב לנקודה זאת

לדעתי יש בעיה נוספת בדחית פרישה:

ברגע שאתה פורש 60% מהסכום שחסכת צמודים למדד + 4.89% ריבית.

לפני שאתה פורש פחות מ-30% מהסכום שחסכת נמצאים בתנאים אלו.

לפי זה כדאי לפרוש בגיל מוקדם כי אחרי הפרישה תנאי הכסף שצברת הם טובים יותר.

(אבקש ממי שיודע לתקן אותי אם טעיתי בהנחות האלו).

לארנון

זה נכון שאחרי הפרישה 60% -אגח מיועדות -אך בחיים תלוי מה חשוב לך באותו פרק בחיים

את מגוון אפשרויות ומועדים אתה יכול לראות בפוסט

p=5212

שאלה לנדב:

האם אני יכול להגדיל את ההפרשה שלי לפנסיה. הכוונה שרק אני מגדיל את ההפרשה ולא המעביד.

כלומר היום אני והמעסיק מפרישים קצת יותר מ-4000 ש"ח. אני רוצה להגדיל את ההפרשה שלי בעוד 3000 ש"ח מבלי שהמעסיק יגדיל את הפרשותיו ומבלי שאקבל על זה זיכוי ממס הכנסה.

יחד עם זה הייתי רוצה שהמקדם שלי ישמר.

האם ניתן לעשות זאת?

הפקדה לקרן פנסיה מקיפה היא מוגבלת בתקרה, של 4212 ש"ח בחודש. הפקדה מעבר לכך יש לעשות למוצרים אחרים.

אין מניעה שתפקיד למוצרים אחרים, בעתיד הקצבה שתייצר תהייה פטורה ממס – קצבה מוכרת.

במידה ואתה מפקיד לביטוח מנהלים ישן, אתה מוגבל באחוז ההפקדה מהשכר. הדרך היחידה שלך להגדיל את ההפקדה היא להגדיל את השכר.

איזה מוצרים פנסיונים נוספים יש? הדבר היחידי שאני שמעתי עליו זה קופות גמל שאפשר לחסוך שם כסף ולקבל אותו או כמזומן (עם מס של 25% ראלי או 15% נומינלי) או קקצבה (פטורה ממס).

אבל מקדם הקצבה הוא 200 וזה נשמע לי גבוה.

יש מוצרים פנסיונים אחרים?

אתה יכל לחסוך בקרן פנסיה משלימה, קופת גמל או ביטוח מנהלים. לחלופין אתה יכל לחסוך באפיקים אחרים (לא פנסיונים) ולמשוך בעתיד את הכספים כאנונה ולא כקצבה.

ראה כאן עוד על השימוש באנונה

https://pensuni.com/?p=3968

האם ניתן לעשות הפסקה לכמה שנים בקבלת הקצבה לאחר שכבר התחלתי לקבלה?

ועד איזה גיל יבקשו ממני טופס 101? תאום מס? יגיע יום שבו לא אוכל לעשות זאת, האם קשישים צריכים להחזיק רו"ח צמוד?

הרי הם יודעים בדיוק מי עובד בעבודה נוספת, כמו ביטוח לאומי, וביטוח לאומי אחרי גיל 70 לא מתעניין בהכנסות.

לאחר קבלת הקצבה הראשונה לא ניתן עוד לעשות שינויים באופן קבלת הקצבה.

לגבי תאומי מס או מילוי טופס 101 מדובר בהנחיה של מס הכנסה, מידי שנה מס הכנסה משנה את ההנחיות שלו או את הפטורים לאוכלוסיות מיוחדות.

שאלת המיליון היא כנראה בת הזוג שלך: אם הבטחת נניח 240 קצבאות והלכת אחר כך לעולמך, אבל היא ממשיכה מאותו רגע לחיות עוד שנים רבות כשהפנסיה שהיא עצמה חסכה – נמוכה, זו גזירה כלכלית קשה עליה ועל משפחתה. גבר במצב כזה כנראה ידחה את התחלת קבלת הפנסיות.

מגבלת ה -240 קצבאות היא ייחודית לביטוח מנהלים. בקרן הפנסיה הקצבה לבן הזוג תשולם לכל החיים.

אבל גם בקרן פנסיה יש מגבלה של הבטחת קצבאות. אנחנו הרי לא מדברים על פנסית שארים אלא על פנסית זקנה.

בקרן פנסיה, תשולם קצבה לאלמנת פנסיונר לכל החיים. הקצבה לבן הזוג לא מוגבלת לתקופת ההבטחה כמו בביטוח מנהלים.

ניתן לשלב תקופת הבטחה יחד עם הקצבה לשארי הפנסיונר

נגעתי בזה בעבר https://pensuni.com/?p=4884

ערימת שטויות. הפנסיה כיום נושאת תשואה עלובה ולכן התקבולים יילכו וייפחתו במהלך השנים. הצעתי היא לרכוש נכסים מניבים בחו"ל, תשואה נטו כ 7% + עליית ערך ממוצעת 4% ועליית ערך מטבע בציר זמן ארוך. זה יכה כל קרן פנסיה שהיא והקרן נשארת למשפחה.

שמתי 41 שנה כסף בשווי עכשווי של 50.000 שקל לשנה. זה אומר חיסכון קרן בלבד צריכה להיות 2.050.000 שקל+ עליית ערך של לפחות 50% והיה צריך להיות חיסכון של מעל 3 מיליון שקל בקופה. בפועל יש 1.700.000 שקל. ביצועים עלובים ביותר.

שלום

שתי שאלות בבקשה:

בסעיף 1 בדף הראשון רשום כי המקדם יהיה נמוך יותר אם נדחה את הפרישה. אבל ידוע כי המקדם עולה עם השנים, בגלל גדילת תוחלת החיים. איך מסתדר?

שאלה נוספת. האם אדם בגיל שישים שמחליט לפרוש לפנסיה ולקבל קצבה, יכול להחליט לעבוד במקביל? אני חשבתי שאם פורשים אז אסור לעבוד.

שאלה נוזפת: את דחיית הפרישה לגבר ניתן לעשות עד גיל 70, נכון?

בוקר טוב,

תוחלת החיים הולכת ועולה ולכן המקדם של צעירים גבוה יותר משל פורשים. במידה ותדחה את הפרישה ככל והמקדם יגדל זה יהיה בשוליים.

כן, ניתן לפרוש ולהמשיך לעבוד. נדרש רק לעשות תאום מס בין הכנסות

ניתן לדחות את הפרישה לנצח, כפי שראית לא תמיד זה כדאי. לפעמים עדיף לקחת את הקצבאות.

היי נדב

שאלה

יש לי ביטוח מנהלים מגדל מאז 1994 עם מקדם 157

ידוע לי שקיצבת שארים 10 שנים לפי סוג הפוליסה

אם אני דוחה קיצבה עד גיל 70 האם שנות שארים נפגעות כתוצאה מזה שדחיתי את הקצבה?

תודה מראש

דידי

לא, קצבת השארים תיספר ממועד היציאה לפנסיה. תיקח בחשבון שהסתברות לחיות מגיל 70 עד 80 נמוכה יותר מהסתברות לחיות מגיל 67.

כלומר יתכן מצב של אבדן קצבאות.

הי נדב,

כתבת בהתחלת המאמר "ממקדם שעמד בגיל 60 על 211 המקדם מגיל 70 עומד על 174." לא הבנתי את החישוב שהרי המרחק מ60 ל70 הוא 120 חודש

תודה

המקדם לא מורכב רק ממספר חודשי קבלת הקצבה, אלה מהסברות לקבל אותה. ולכן כפי שראית בדחיית הפרישה אתה לא מפוצה על כל הקצבאות שאיבדת

מדוע חברות הביטוח ממליצות לנו בעקיפין להתחיל קבלת קיצבה בגיל 67? (מקבעים במוחנו את הנושא ע"י הפקת דוחות רלוונטיים ל-67)

2 דברים קרו בדחיית גיל הפרישה ל-67 – דחיית קצבת אזרח ותיק ודחיית קצבה מזכה

כשנכנסנו לעבוד מועד הפרישה המתוכנן בביטוח מנהלים ישן היה 65 – מדוע לא להצמד אליו?

במה שונה התפיסה לחכות ל-67 מתפיסה לחכות ל-70 ואולי ל-80?

המקדמים של הוותיקים כל כך טובים שאולי לחברת הביטוח לא כדאי שניקח קצבה כלל – עדיף לה שניקח מזומן או שנמות קודם?

עד שנת 2003 גיל הפרישה היה 65, כיום גיל הפרישה לגברים הוא 67 מכאן כל הצגת החישובים.

באפשרותך כאמור לפרוש עוד קודם לכן, אך במקרה הזה הקצבה תהייה חייבת במס. צריך לבחון את הכדאיות בהקדמת הפרישה כאשר הכדאיות הולכת וגדלה ככל והמצב הבריאותי לקוי.

ערב טוב נדב

אדם שיוצא לפנסיה בגיל 65 – מרויח שנתיים של איכות חיים שזה 12 אחוז מיתרת החיים הממוצעת

שנתיים שסביר להניח שהם הכי טובות מבחינת בריאותית ויכולת תפקוד והנאה

מה השווי של זה ? כמה שווה לשלם על שנתיים כאלו

כמו כן אפשרי לצאת בגיל 65 ולא להפעיל את הפוליסה לחכות להקטין את הנזק

ניתן לחיות מחסכונות, או לחלופין מי שמוכן יכול גם לקבל דמי אבטלה לתקופה של מספר חודשים זאת לאחר ששילם עשרות שנים לביטוח לאומי

לדעתי כל מי שמסוגל לשרוד את תקופת הבייניים שוה שווה שווה לצאת

אשמח לשמוע את התייחסותך

הטענה שאתה מעלה היא טענה נכונה,

חשוב לבחון כמה נקודות:

1. בשנתיים האלה הקצבה עדיין חייבת במס

2. יש אבדן של הפקדות לקופה

3. פגיעה במקדם בשל הפרישה המוקדמת

צריך לחשב את נקודת האיזון של הפרישה המוקדמת ובהתאם לכך לקבל את ההחלטה האם כדאי להקדים את הפרישה.

הי נדב, אם רוצים להקטין משרה ולהתחיל לקבל קצבה, האם נכון יהיה לפרוש (לקבל את הפיצויים, גמר חשבון, טופס 161 וכדומה) ואז שהמעסיק יקבל אותי שוב לעבוד בחצי משרה? או יש דרך אחרת.

תודה,

רותי

מבחינת מס הכנסה עזיבת עבודה היא סופית, אם תחזרי חזרה הוא עשוי לראות בכך התפטרות פיקטיבית ולדרוש את הפטור על הפיצויים.

התהליך הנכון הוא קבלת קצבה במקביל לעבודה – פרישה מדומה.

בתהליך זה מקבלים קצבה גם מכספי הפיצויים