כמה כסף צריך כדי לפרוש? אם התשובה שלכם לשאלה היא כמה שיותר. כנראה שיש לכם עוד הרבה זמן עד הפרישה (או שאתם נמצאים בהכחשה). כיצד תחשבו כמה כסף צריך לפנסיה? גישת שיעור התחלופה תקל עליכם לתכנן את ההכנסה הנדרשת בגיל הפרישה ולעשות את הצעד הראשון בבניית תכנית פרישה אפקטיבית.

רוב האנשים מתמקדים בחיסכון לפנסיה במטרה שיהיה להם מספיק כסף בגיל פרישה. אבל תשאלו אותם כמה כסף הם יצטרכו כדי לצאת לפנסיה ולא יהיה להם שמץ של מושג.

כשאני מעלה את השאלה הזאת בהרצאות "כמה כסף אתם רוצים בפנסיה?" אני מקבל בדרך כלל את אותה התשובה "כמה שיותר" אבל היותר של האחד הוא הפחות של השני.

כדי להתכונן נכון לקראת הפרישה, צריך להיות מושג (לפחות קלוש) של כמה אנחנו מתכנים להוציא בכל חודש או מה יהיו הצרכים שלנו בתקופת הפרישה.

ההבנה של כמה כסף אנחנו מתכננים להוציא, תעזור לנו היום לדעת כמה לחסוך (והאם אנחנו חוסכים מספיק). כמו כל דבר אחר בכלכלה, גם כאן, החישוב כמה כסף נצטרך בפנסיה תלוי בכל כך הרבה משתנים.

איך מחושבת קצבת הזקנה?

בתכניות שהיו קיימות בעבר כמו פנסיה תקציבית או פנסיה ותיקה העובד היה צובר זכויות לפנסיה. נניח 2% עבור כל שנת עבודה. בצורה הזאת העובד היה יכל לחשב על סמך השכר החודשי שלו מה תהייה קצבת הזקנה. נניח עובד עם שכר חודשי של 10,000 ש"ח שעבד 35 שנים צפוי לקבל קצבה חודשית בגובה 7,500 ש"ח.

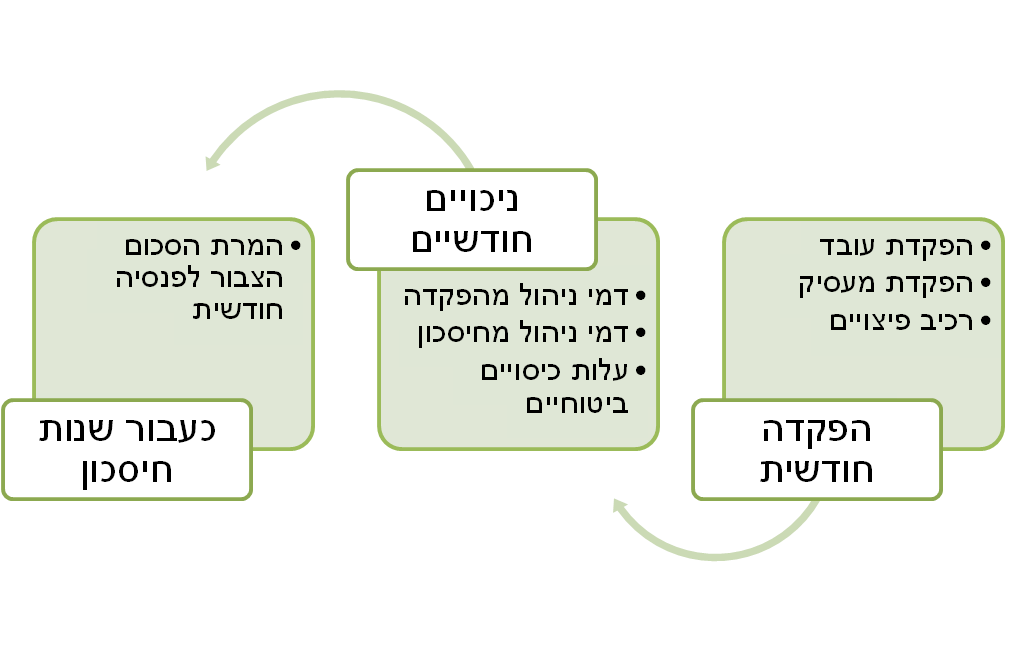

במוצרי החיסכון הפנסיוני החדשים (קרנות פנסיה, ביטוחי מנהלים וקופות גמל) העובד והמעסיק מפקידים כספים מידי חודש ובמועד הפרישה הכספים יתורגמו לקצבה חודשית.

ככל שנחסוך יותר כסף לפנסיה כך פנסיית הזקנה שלנו תהייה יותר גבוהה.

אבל שאלת השאלות היא, כמה כסף צריך לחסוך?

כמה כסף נצטרך בפנסיה?

אחת הדרכים לענות על השאלה, כמה כסף צריך לפנסיה היא באמצעות גישת שיעור התחלופה. הגישה בוחנת איזה מההוצאות שלנו היום צפויות לחזור גם אחרי היציאה לפנסיה.

כמה כסף אתם מוציאים היום?

זה לא מפתיע שאנשים לא יודעים כמה כסף צריך בפנסיה, אבל זה מפתיע יותר שאנשים לא יודעים כמה כסף הם מוציאים היום. כמה כסף הם מוציאים מידי חודש על מזון בסופר או בילוייים ופנאי.

כל עוד היינו שכירים (או עצמאים) והיתה לנו הכנסה שוטפת מעבר להוצאות החודשיות זה עוד היה נסבל. אבל כעת ההכנסה שלנו בפרישה צפויה להיות קבועה ולכן אנחנו חייבים להבין כמה אנחנו מוציאים בכל חודש.

יש מספר דרכים לחשב את ההוצאה החודשית – יש את הדרך "הפשוטה" פותחים גליון אקסל ומתחילים לתעד כל הוצאה במשך שלושה חודשים, כל חיוב בויזה, כל קניה של כוס קפה בדרך לעבודה. אקסל כזה לדוגמה הוא האקסולידית.

עבור אנשים שפעולה סיזיפית כמו תעוד באקסל פחות מתאים להם אפשר להשתמש באפלקיציה כמו riseup, אמנם האפליקציה בתשלום (בקישור הבא יש חודש חינם), אבל בזכות הבנקאות הפתוחה היא מתחברת לכל חשבונות הבנק וכרטיסי האשראי שלכם ומנתחת את ההוצאות האחרונות שלכם לפי קטגוריות.

אחרי שאנחנו מבינים כמה כסף אנחנו מוציאים היום אפשר לשאול את עצמו כמה כסף נצטרך בפנסיה.

שיעור התחלופה – איזה אחוז מהמשכורת אני אצטרך בפנסיה

כדי למצוא את שיעור התחלופה עלינו לחשב כמה כסף נידרש בכל חודש לאחר הפרישה.

היחס בין הסכום אליו נידרש בפרישה לבין ההכנסה שלנו ערב הפרישה היא שיעור התחלופה.

נניח כי השכר שלנו עומד על 10,000 ש"ח בחודש

ואנו נדרשים להוצאה חודשית של 9,000 ש"ח בחודש

שיעור התחלופה הנדרש עבורנו הוא 90%.

האם זה אפשרי?

רוב האנשים רוצים לקבל בפנסיה לפחות את אותה ההכנסה שהיתה להם לפני היציאה לפנסיה. אותה רמת חיים, דורשת את אותה הכנסה. נכון? לא מדויק.

כאשר מחשבים את שיעור התחלופה הנדרש בגיל פרישה, במקרים רבים מגיעים להכנסה חודשית נמוכה יותר וזאת בשל מספר סיבות.

>>>קריאה נוספת : שתי גישות לחישוב ההכנסה הנדרשת בפרישה

כבר לא צריך לחסוך לפנסיה

מרגע היציאה לפנסיה, אנחנו הופכים תקליט. כבר לא חוסכים יותר אלה מתחילים לצרוך. כיום בתקופת העבודה, אנחנו חוסכים לפנסיה מידי חודש 6% מהשכר החודשי. בנוסף לכך חוסכים עוד 2.5% לקרן השתלמות ולחלקנו ישנם חסכונות פיננסים נוספים.

נניח עובד עם שכר 10,000 ש"ח שנהג לחסוך 500 ש"ח מידי חודש בחסכונות פיננסים. מרגע היציאה לפנסיה הוא יכל להפחית מהקצבה הנדרשת:

- 600 שקלים עבור חיסכון לפנסיה

- 250 שקלים עבור חיסכון בקרן השתלמות

- 500 שקלים עבור חיסכון פיננסי

כלומר אותו עובד צריך "לתכנן" פנסיה של 8,650 ש"ח ולא 10,000 ש"ח.

כבר עברנו משיעור תחלופה של 100% ל- 86%.

כבר לא צריך להוציא כסף על דברים הקשורים לעבודה

כמו חוק חינוך חובה חינם, כך גם התפיסה שבעבודה רק מכניסים כסף אינה נכונה. כחלק מהשגרה היומית שלנו אנחנו קונים בגדי עבודה, יוצאים לאכול בחוץ, מחזקים ידע מקצועי וכד' דברים שעולים לנו בשוטף לא מעט כסף.

מצד שני המעבר לשגרת הפנסיה יוביל להוצאות אחרות שהעבודה נהגה לספק לנו כמו רכב או טלפון, אבל יפחית לנו הוצאות אלו.

כבר לא משלמים מס הכנסה כמו בעבר

היתרון הגדול ביציאה לפנסיה הוא הפטור ממס על קצבה מזכה. לרשותנו עומד פטור חודשי בגובה של 4,742 ש"ח (פטור שעוד עתיד לעלות) פטור זה יקטין את ההכנסה החייבת במס ויוביל אותנו (במקרים רבים) לפנסיית זקנה הפטורה ממס.

| עד גיל פרישה | לאחר גיל פרישה | |

| שכר חודשי | 10,000 ש"ח | 10,000 ש"ח |

| נקודות זיכוי | 2.25 | 2.25 |

| מדרגת מס | 20% | 10% |

| מס הכנסה בפועל | 727 ש"ח | 0 ש"ח |

שימו לב כי את הפטור ממס לא מקבלים באופן אוטמטי ויש לבצע קיבוע זכויות לצורך קבלת הפטור. מלבד הפטור ממס הכנסה, קצבת הזקנה לאחר גיל הפרישה פטורה מביטוח לאומי ודמי בריאות.

אמנם חלק גדול מההוצאות בפרישה יקטנו, אך ישנם הוצאות שעתידות לעלות כמו הוצאות על נסיעות ופנאי ובעתיד גם הוצאות הבריאות. ובהתאם לתכנון הפרישה שלך עליך לתת משקל להוצאות אלו.

>>>קריאה נוספת : 6 הוצאות שמתכווצות בפרישה

מרוויחים טוב? תתכוננו לשיעור תחלופה נמוך יותר

ממחקר שעשתה דר' מרלנה לי בארצות הברית עולה ששיעור התחלופה נע ביחס הפוך לשכר לפני הפרישה. ככל שהשכר לפני הפרישה גבוה יותר כך שיעור התחלופה נמוך יותר.

חשוב לזכור כי שיעור תחלופה נמוך בהקשר של תכנון פרישה אינו דבר רע, זה אומר שבעבור שמירה על אותה רמת חיים נדרשת הכנסה חודשית הנמוכה יותר מזו שהתרגלנו אליה היום..

למה?

ככל שהכנסה החודשית שלנו גבוהה יותר, כך שיעורי המס ותשלומי ביטוח לאומי גבוהים יותר. עם היציאה לפנסיה פוחתים גם שיעורים אלו ואנו נדרשים להכנסה חודשית נמוכה יותר.

תסתכלו טוב על האחוזים האלה ותשאלו את עצמכם כמה כסף אתם צריכים בפנסיה?

יש פער משמעותי בין חיסכון נדרש לקצבה של 10,000 ש"ח לבין החיסכון שנדרש לקצבה של 12,500 ש"ח.

| קצבה של 10,000 ש"ח | קצבה של 12,500 ש"ח |

| חיסכון של 2,000,000 ש"ח | חיסכון של 2,500,000 ש"ח |

כדי להגיע לשיעור תחלופה לא נכון בעתיד, אתם תחסכו מעצמכם לא מעט בהווה. רק כדי לגלות שבפרישה נותר לכם מספיק כסף לחיסכון.

מצד שני גם חישוב שגוי של שיעור תחלופה וההוצאה הנדרשת בפרישה הוא בעייתי לא פחות ועשוי להשאיר אתכם בפרישה עם הכנסה חודשית הנמוכה מהתכניות שלכם.

ההוצאה לאורך תקופת הפנסיה היא לא אחידה, אפשר להשוות אותה לחיוך בשנים הראשונות ההוצאה גבוהה, יש יותר הוצאות על פנסיה ובאופן דומה גם בשנים האחרונות יש יותר הוצאות כמו בריאות או דיור מוגן. באמצע ההוצאה החודשית יכולה להיות נמוכה יותר.

מלבד השונות בהוצאה החודשית לאורך תקופת הפרישה יש לקחת בחשבון את האינפלציה הצפויה, הפרישה היא תקופה של 20 שנים וההוצאה החודשית שהתרגלנו אליה בגיל 67 עשויה להכפיל את עצמה עד לגיל 87. לצורך החישובים אני נוהג להניח אינפלציה שנתית של 2%.

בשורה התחתונה

גישת שיעור התחלופה נותנת נקודת פתיחה טובה למענה על השאלה כמה כסף צריך בפנסיה. אבל היא רק ההתחלה.

כדי לענות טוב על השאלה צריך להכין לא מעט שיעורי בית. כמה כסף אתם מוציאים בכל חודש? האם אתם מתכננים לעזור לילדם, או לנכדים? כמה כסף להשאיר בצד לבעיות בריאות או לטיולים?

כדי להתקדם לשלב הבא בבניית תכנית הפרישה, תכינו טבלה עם שני טורים.

בטור אחד, תרשמו את כל הדברים שאתם רוצים להשיג בפנסיה. לטייל מסביב לעולם, לחתן את הילד וכד'

בטור השני, תרשמו את כל הדברים שאתם מפחדים מהם בפרישה. כניסה לדיור מוגן, בעיות בריאות, וכד'

ועכשיו תשלבו את המספרים לתוך תכנית הפרישה שלכם.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה מעניין

ההקלה במס רק מגיל פרישה ,למי שמתחיל לקבל פנסיה מוקדם יותר

אכן, פטור על קצבה מזכה הוא החל מגיל פרישה 67 לגבר ו- 62 לאישה.

יש הקלות מס מסויימות כבר מגיל 60

נדב, זה נכון ששיעור התחלופה בישראל (כאשר נבדק בפעם האחרונה) עומד על 42% ?

לא, שיעור התחלופה בישראל לפי נתוני ה OECD בצירוף קצבת הזקנה מביטוח לאומי עומד על 69%. אבל יש מחקר של אביה ספיבק שאומר ששיעור התחלופה בעתיד יעמוד על כ- 40% .

אחת מהסיבות לכך היא הפנסיה החזויה ביחס לשכר האחרון הכולל גידולי שכר.

תראה דוגמא כאן https://pensuni.com/?p=2318

האם יש הבדל בשיעור תחלופה בין גברים ונשים?

לא, נדרש לבדוק באותו האופן את ההוצאה שצפויה לחזור בפרישה.

ההמלצה שלי היא לא לעשות את הבדיקה ברמת גבר או אישה אלא ברמת משק הבית

למה בכלל להתעסק בברוטו?

מה שמעניין אותי בשיעור התחלופה הוא נטו בלבד

לכן אני מפחית מהנטו בפנסיה את הוצאות הביטוחים האישיים ששעלי לשלם עכשיו

באופן עצמאי, את עלות הרכב שעכשיו עלי לשלם בעצמי ועוד,,,

על הנטו הזה אני מוסיף את קצבת הזקנה ומגלה שיעור תחלופה

של 50 אחוז בלבד,

ממש לא נחמד,,,,,,

מרגע הפרישה איך הכספים שנצברו בחברה המנהלת מושקעים ?

ומה התשואה הממוצעת בשנים האחרונות ?

הי יורם,

זה תלוי במוצר ממנו אתה פורש, בביטוח מנהלים יש מגוון מסלולי השקעה ואילו בקרן הפנסיה בדרך כלל יש מסלול אחד עם 60% תשואה מובטחת כ- 15% חשיפה למניות והיתר מושקע באג"ח וכד'

את התשואות ניתן לראות באתר פנסיה נט

נתון חשוב נוסף שלא הוזכר כאן הוא היוון. ל 10,000 ₪ של היום ככל הנראה לא יהיה את אותו כח הקנייה בעתיד. לכן להגיד שמי שמרוויח 10,000₪ היום יצטרך רק 85% מזה זה הימור ככל שמועד הפרישה רחוק יותר. בנוסף המציאות משתנה וכך גם האופי הצרכני. דברים שפעם לא היה כלל היום הם כמעט "מוצר חובה" בכל בית. לפני 20 שנה מי חשב שנוציא כל חודש סכומים כאלה על טלפון טלוויזיה ואינטרנט?