25 טעויות נפוצות בניהול החיסכון הפנסיוני שלכם שיגרמו לכך שתקבלו קצבה נמוכה יותר בפרישה ומה ניתן לעשות כדי למנוע אותן

מדוח של מרכז אדווה שפורסם החודש עולה כי שיעור מקבלי הפנסיה בשני העשירונים התחתונים עומד בין 7.1% ו-19.3%, וגובה הפנסיה הממוצעת בעשירונים אלו נמוכה מ-1,500 ש"ח. לעומת זאת שיעור מקבלי הקצבה בעשירונים העליונים עומד על כ- 80%.

כדי למנוע מצב שבו תגיעו לגיל פרישה ללא פנסיה ראויה, הנה 25 טעויות בתכנון פנסיוני שעליכם להימנע מהן, כמובן יחד עם טיפים לתיקון והפניות למידע נוסף.

1. לא יודעים כמה אתם צריכים לחסוך לפנסיה

כמה כסף אתם צריכים בפנסיה? אם אתם עתידים לצאת לפנסיה בשנה הקרובה התשובה לשאלה הזאת עשויה להיות פשוטה. פשוט תראו כמה אתם מוציאים היום בכל חודש, תחשבו איזההוצאות יחזרו על עצמן בפרישה ואיזה יפסקו וזאת כנראה ההכנסה אליה תצטרכו להגיע בפנסיה.

כדי לדעת כמה חסכתם עד היום אתם יכולים להעזר במחשבון פנסיה, להכניס למחשבון את גובה החיסכון הקיים ואת ההכנסה היום ולחשב כמה פנסיה תקבלו בעתיד.

>>>קריאה נוספת: כמה כסף צריך בפנסיה

ככל שאתם רחוקים מהפרישה, התשובה לשאלה הזאת עשויה להיות קשה יותר. עליכם לנסות קבוע לאיזה שיעור מהכנסה הנוכחית תרצו להגיע ולהתחיל לחסוך בהתאם.

2. לא ביצעתם מעולם תכנון פנסיוני

אחת הטעויות הגדולות ביותר היא לא לבצע תכנון פנסיוני. ללא תכנון פנסיוני עם בעל רישיון או לבד, אתם משולים לנהג שלא יודע לאן הוא רוצה להגיע.

תכנון פנסיוני לא עוסק רק במוצרים הפנסיונים כמו קרן פנסיה, ביטוח מנהלים או קופת גמל. מטרת התכנון הפנסיוני היא לקבוע כיצד יראה העתיד שלכם. רק לאחר שתחליטו כיצד אתם רוצים שהוא יראה עליכם לקבוע כיצד להגיע לשם. השימוש במוצרים הפנסיונים הוא רק האמצעי להשגת המטרה.

>>>קריאה נוספת: בעלי הרישיון בחיסכון הפנסיוני

3. אתם לא מגדילים את ההפקדה לפנסיה

החיסכון הפנסיוני כיום מבוסס על צבירה. ככל שהצבירה שלכם תהייה גבוהה יותר, כך קצבת הזקנה שלכם בעתיד תהייה גבוהה יותר. כדי להגיע לצבירה גבוהה עליכם להגדיל את ההפקדה החודשית. אחת הדרכים לעשות זאת היא להגדיל את ההפקדה דרך מקום העבודה מ- 6% ל- 7%.

>>>קריאה נוספת : המדריך לחיסכון הפנסיוני בישראל

הגדלת ההפקדה תגדיל את החיסכון שלכם בפרישה, ובמקרים רבים תעניק לכם גם הטבות מס. כך שפועל הנטו שלכם יקטן בפחות.

לדוגמה, חוסך שמרוויח 8,000 ש"ח ומגדיל את ההפקדה שלו מ- 6% ל- 7%

| הפקדה של 6% | הפקדה של 7% | |

| הפקדה חודשית | 480 ש"ח | 560 |

| הטבת מס | 168 | 196 |

4. מגדילים את הפקדה לפנסיה

בסעיף הקודם הזכרנו את ההפשרות להגדלת ההפקדה לפנסיה. הגדלת ההפקדה מזכה את החוסך בהטבות מס, אך להטבות המס יש תקרה. תקרת הכנסה של 8,800 ש"ח (בשנת 2020).

במידה ואתם מרוויחים יותר מ- 8,800 ש"ח ומגדילים את ההפקדה לפנסיה, לא תקבלו הטבות מס נוספות על הכספים, אתם נועלים את הכסף עד לפנסיה ובמקרים רבים תשלמו מס על הקצבה הנוספת.

הפתרון במקרים רבים עשוי להיות הגדלת החיסכון במוצרים אחרים ולא בחיסכון הפנסיוני, לדוגמה חיסכון נוסף בקופת גמל להשקעה. חיסכון שהוא גם נזיל וגם יקנה לכם פטור ממס בקצבה.

>>>קריאה נוספת: הגדלת הפנסיה בקופת הגמל להשקעה

5. מתעלמים מהכיסויים הביטוחים בחיסכון הפנסיוני

מלבד חיסכון לגיל פרישה, כולל החיסכון הפנסיוני גם כיסויים ביטוחים לאבדן כושר עבודה ומקרה של מוות. חוסכים בקרן הפנסיה יכולים להקטין את הכיסוי הביטוחי וחוסכים בביטוח מנהלים או בקופת הגמל יכולים לוותר לגמרי על כיסויים אלו.

הסכנה היא כמובן בעת אירוע ביטוחי. אמנם מרבית החוסכים יגיעו חיים ובריאים לפנסיה, אך הסיכון של החוסך הבודד לאחר שיקלע לאירוע ביטוחי הוא 100%. ביטול הכיסויים הביטוחים בחיסכון הפנסיוני פירושו הסתמכות על קצבאות ביטוח לאומי.

>>>קריאה נוספת : על הבדלים בקצבאות בין קרן הפנסיה לביטוח לאומי

6. משלמים דמי ניהול גבוהים מידי

לחיסכון הפנסיוני יש עלויות, אבל אתם לא חייבים לשלם את העלויות המקסימליות. בשנים האחרונות דמי הניהול נמצאים בירידה אך את הוזלת דמי הניהול מנצלים בדרך כלל החוסכים המודעים אלו שמצטרפים כיום למוצרי החיסכון או אלו שטורחים לבדוק את דמי הניהול בכל מספר שנים.

מרבית החוסכים, אלו שהצטרפו בעבר לחיסכון הפנסיוני ולא בדקו ישלמו את דמי הניהול המירביים.

הטבלה שלפניכם מציגה את דמי הניהול בחיסכון הפנסיוני. עליכם לשאוף לשלם את דמי הניהול הנמוכים מהממוצע.

דמי הניהול במוצרי החיסכון הפנסיוני

| מוצר | דמי ניהול מירביים מהפקדה | דמי ניהול מירביים מהצבירה | דמי ניהול ממוצעים מהפקדה | דמי ניהול ממוצעים מהצבירה |

| קרן פנסיה | 6.00% | 0.50% | 2.32% | 0.23% |

| ביטוח מנהלים | 4.00% | 1.05% | 3.00% | 0.50% |

| קופת גמל | 4.00% | 1.05% | 3.00% | 0.50% |

| קרן השתלמות | 0.00% | 2.00% | — | 0.60% |

| קופת גמל להשקעה | 4.00% | 1.05% | — | 0.64% |

אתם יכולים לבחון במחשבון דמי הניהול של משרד האוצר האם באפשרותכם להוזיל את דמי הניהול שאתם משלמים כיום – לכניסה

7. לא עוקבים אחרי התשואות

כאמור החיסכון הפנסיוני כיום מבוסס על צבירה. ככל שיהיה לכם יותר כסף בפנסיה כך תהייה לכם קצבה גבוהה יותר. ישנם שלוש דרכים להגדיל את החיסכון:

- להגדיל הפקדות

- להקטין דמי ניהול

- לתת לכסף לעבוד בשבילכם

כדי שהכסף שלכם יעבוד בשבילכם, אתם צריכים שהוא ישיג תשואה ולכן עליכם לעקוב ולראות מה התשואה שהשגתם ביחס למתחרים.

אחר התשואה ניתן לעקוב באתרים ממשלתים כמו : גמל נט, פנסיה נט וביטוח נט.

מכיוון ולא ניתן לדעת מי יוביל בתשאואות. עליכם לשאוף, תמיד להיות בגוף שמשיג תשואה העולה על הממוצע ולשלם דמי ניהול הנמוכים מהממוצע.

8. סומכים על קצבת הזקנה של ביטוח לאומי

קצבת הזקנה של ביטוח לאומי היא הרובד הראשון בתכנון הפרישה. אך היא רק הרובד הראשון. הקצבה הבסיסית בשנת 2020 עומדת על 1,558 ש"ח, מדובר בגידול של 4 ש"ח לעומת הקצבה בשנה שעברה. במידה ולא תחסכו כלל לפנסיה אמנם תזכו להשלמת הכנסה, אך קצבת השלמת הכנסה לא גבוהה הרבה יותר והיא עומדת על 3,237 ש"ח ליחיד ו – 5,117 ש"ח לזוג.

| השלמת הכנסה ליחיד | השלמת הכנסה לזוג |

| 3,237 ש"ח | 5,117 ש"ח |

>>>קריאה נוספת : קצבת הזקנה מביטוח לאומי

9. מושכים את הכספים בין עבודות

את החיסכון הפנסיוני ניתן להמשיל לדלי אותו אנחנו ממלאים לאורך כל תקופת החיסכון. את אלו מכם המושכים את הכספים במעבר בין עבודתו ניתן להמשיל למי שמנסה למלא דלי מחורר ובעוד הוא ממשיך להפקיד כספים ממקום עבודה חדש, זורם החוצה הכסף אותו הוא הפקיד ממקומות עבודה קודמים.

משיכת כספי הפיצויים, בין עבודות מקטינה את החיסכון הפנסיוני בלפחות 30%. משיכת הכספים לרבות כספי התגמולים תגרום לכם להתחיל את כל הסיפור מחדש ותרחיק אתכם מהמטרה הסופית, קבלת קצבת זקנה ראויה.

10. מאמינים שלא תפרשו לעולם

ישנם כאלה שמאמינים שהם לא יפרשו לעולם, הם סבורים שביום שהם יפרשו מהעבודה הם יהפכו להיות לא נחוצים ופשוט יעלמו. אבל לפעמים הסטטיסטיקה פועלת לרעתנו, בעוד שאנחו רוצים להמשיך לעבוד מגיעה המציאות ואנו נאלצים לפרוש. מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי שיעור המועסקים במשק הולך ויורד ככל שעולים בגיל ולא פעם יש סיבות אחרות כמו הרעה במצב הבריאותי או טיפול בבן משפחה שגורמים לנו לפרוש מעבודה.

>>>קריאה נוספת : פרישה מוקדמת ולא מרצון

11. מאמינים שלא תעבדו בפרישה

ישנם פורשים שמחכים לרגע שבו יצאו לפנסיה ולא מאמינים שהם יחזרו לעבוד שוב והנה אחרי מספר חודשים בפנסיה הם מתגעגים לשוב לשוק העבודה. לחזרה לעבודה עשויה להיות השפעה על קצבת הזקנה שתקבלו מביטוח לאומי ולמיסוי על קצבאות הזקנה ולכן כחלק מתהליך הפרישה יש לקחת בחשבון האם בכוונתך לחזור לעבודה.

>>>קריאה נוספת : להמשיך לעבוד ולקבל פנסיה? זה אפשרי

12. לא מנצלים את הטבות המס בפרישה

לרשות כל פורש עומד סכום התחלתי הפטור ממס, גובה הסכום בשנת 2020 עומד על 796 אלף ש"ח. על הפורש להחליט כיצד לנצל את הפטור, האם כפטור חודשי על קצבת הזקנה או כפטור למשיכת סכום חד פעמי מהחיסכון הפנסיוני.

איך אתם חושבים שהחוסכים בוחרים לנצל את הפטור?

תתפלאו לשמוע שמרבית הפורשים בישראל לא מנצלים כלל את הפטור, לא כקצבה חודשית ולא כסכום חד פעמי למשיכה. פשוט לא מנצלים את הפטור המגיע להם. לצורך ניצול הפטור ממס על הפורשים למלא טופס 161ד

>>>קריאה נוספת: מהו קיבוע זכויות ואיך הוא יכל לסייע לכם בפרישה

13. מושכים את הכספים בפרישה במקום לקבל קצבה

כספים שהופקדו לחיסכון הפנסיוני לאחר שנת 2008 ניתן למשוך כקצבה בלבד. משיכת הכספים כסכום חד פעמי נחשבת כמשיכה שלא כדין והיא חייבת במס בשיעור של 35%. פורשים רבים שמגיעים לגיל פרישה וברשותם סכומים של כ- 100 אלף ש"ח בוחרים למשוך את הכספים במקום לקבל קצבה חודשית בגובה של 530 ש"ח. קצבה שתצטרף להם לקבצה מביטוח לאומי ותלווה אותם עד לשארית חייהם.

במידה ובחרתם למשוך כספים בפרישה, חשוב שתדעו כי במידה וצברתם פחות מ- 94 אלף ש"ח בכלל החסכונות הפנסיונים שלכם יהיה ניתן למשוך את הכספים בפטור ממס.

>>>קריאה נוספת : משיכת הכספים מקרן הפנסיה בפרישה

14. שורפים את החסכונות

הבעיה הזאת מאפיינת חוסכים רבים שחסכו כספים במכשירים הוניים כמו קופת גמל או ביטוח המנהלים. כעת בפרישה הם מוצאים את עצמם עם המון כסף מזומן, אבל תתנו לכל הכסף הזה לבלבל אתכם.

הכסף הזה נועד לממן עבורכם את שנות הפרישה, הוא לא נועד לכיסוי המשכנתא של הילדים או לבזבוזים ברחבי העולם. עליכם להתייחס לחיסכון ההוני כחלק מהפנסיה שלכם. מחלקו לבנות קצבת זקנה שתשמש אתכם בעתיד ומחלקו לממן שימושים אחרים, כן גם בילויים או הורשה אבל בדגש על גם.

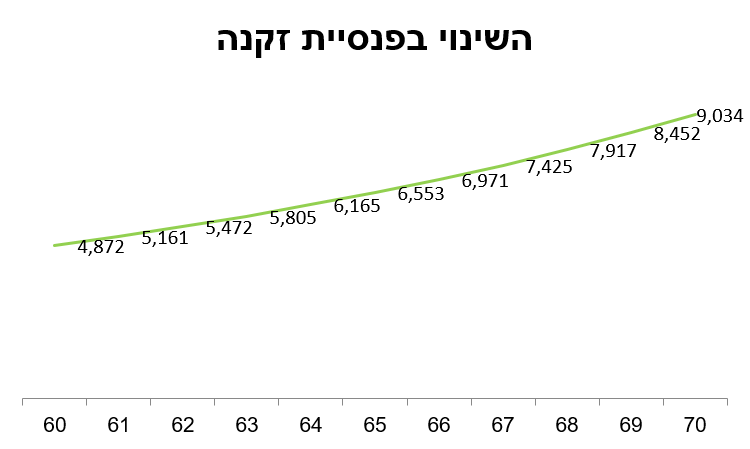

15. פורשים מוקדם מידי

להקדמת הפרישה יש מחיר, קצבה נמוכה יותר ותשלומי מס גבוהים יותר. ככל שתפרשו מוקדם יותר תקבלו יותר קצבאות ולכן מקדם ההמרה שלכם יהיה גבוה יותר.

נניח כי פורש בן 59, שחסך עד כה מיליון שקלים בקרן הפנסיה מתלבט מתי לפרוש. נבחן כיצד דחיית מועד הפרישה מגיל 60 עד לגיל 70 תשפיע על גובה קצבת הזקנה שיקבל.

אותו סכום חיסכון התחלתי שיניב בגיל 60 פנסיית הזקנה של 4,872 ₪ בחודש, יניב בגיל 70 פנסיה כמעט כפולה. גובה הקצבה החודשית בגיל 70 יעמוד על 9,034 ₪.

חשוב לזכור כי קצבת הזקנה חייבת במס כמו כל הכנסה אחרת, את הטבות המס שציינו בסעיף 12 ניתן לנצל החל מגיל 62 לנשים וגיל 67 לגברים. פרשתם מוקדם יותר? קצבת הזקנה שלכם תהייה חייבת במס מהשקל הראשון כמו כל הכנסה אחרת.

>>>קריאה נוספת : מתי כדאי לצאת לפנסיה

16. פורשים מאוחר מידי

פרישה מוקדמת פירושה קבלת קבלת קצבאות מובטחות. המשמעות של פרישה מאוחרת היא אבדן של אותם קצבאות. החיסכון הפנסיוני לא משלם קצבה רטרו. כל חודש שעובר פירושו קצבה אחת פחות אותם יכלתם לקבל. במידה והמצב הבריאותי שלכם לקוי דחיית הפרישה היא קריטית.

מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי קיימים פערים בתוחלת החיים בישראל. יש פער עצום בתוחלת החיים בין אנשים מרמות השכלה שונות. גבר שלא סיים תיכון ולמד פחות מ–11 שנות לימוד יחיה בממוצע 76.6 שנים, בעוד שגבר עם השכלה על־תיכונית או אקדמית יחיה 84.5 שנים — כמעט שמונה שנות חיים נוספות. אישה עם השכלה נמוכה תחיה עד גיל 81.9, לעומת אישה עם השכלה אקדמית שתחיה שש שנים שלמות יותר, ותאריך ימים עד גיל 87.9

לפורשים בעלי היסטוריה רפואית רצוי שלא לדחות את הפרישה ולבחון שילוב של קבלת קצבה אפילו במקביל לעבודה.

17. משקיעים בשמרנות

חוששים משוק ההון? חוששים מהירידות בשווקים? האם זה משפיע על האופן שבו אתם מנהלים את החיסכון הפנסיוני שלכם? החיסכון הפנסיוני אינו נזיל, אתם לא יכולים למשוך אותו כיום (ואני מקווה שגם לא בעתיד) ולכן עליכם להיות אדישים לנעשה בשווקים.

ככל שתשיגו תשואה גבוהה יותר על החיסכון הפנסיוני שלכם, יהיה לכם חיסכון גבוה יותר בפרישה. כמובן שבאפשרותכם לרדוף כל הזמן אחרי מנהל ההשקעות שמכבב בראש הטבלאות אבל יהיה יותר קל פשוט לא להפריע לחיסכון הפנסיוני לעבוד בשבילכם.

משנת 2016 החיסכון הפנסיוני מתנהל באמצעות המודל הצילאני, מסלולי השקעה המותאמים לגיל החוסך. ככל שמתקרב מועד הפרישה רמת הסיכון הולכת וקטנה באופן אוטומטי. בצורה הזאת כאשר אתם צעירים רמת הסיכון גבוהה ויש באפשרותכם להשיג תשואה גבוהה יותר על החיסכון וככל שמועד הפרישה מתקרב רמת הסיכון הולכת וקטנה כדי להמנע מפגיעה במקרה של משבר.

השינוי בחשיפה למניות בקרן הפנסיה בהתאם לגיל החוסך

| עד גיל 50 | גיל 50-60 | לאחר גיל 60 |

| 46% | 34% | 22% |

18. שוכחים להקטין את הסיכון בחיסכון הפנסיוני

לצד החוסכים הנוהגים בשמרנות ונוהגים להשקיע בהתאם למשבר האחרון, ישנם חוסכים המסתנוורים מהתשואות ושוכחים לקחת בחשבון באיזה רמת סיכון הם הושגו. חוסכים אלו מתעלמים מרמת הסיכון בתיק עד שמגיע המשבר (וכמו שראינו כעת) הוא מגיע.

לכן, גם בחיסכון הפנסיוני יש להשקיע את הכספים בהתאם למטרות ולשימושים. חוסכים שמתכננים לפרוש ולקבל קצבה מהכספים בשנה הקרובה רצוי שיקטינו את רמת הסיכון בחיסכון. חוסכים שמייעדים קרן השתלמות לפרישה ומעבר לשש השנים יכולים כמובן להגדיל את רמת הסיכון בקרן ההשתלמות.

19. נועלים את הכסף עד הפנסיה באחד הסעיפים הראשונים הצגנו את הבעיה בהגדלת הפקדות לחיסכון הפנסיוני, הפקדות שלא מזכות את החוסך בהטבות מס. אבל בעיה גדולה הרבה יותר היא העובדה שאת הכספים שהופקדו לחיסכון הפנסיוני לא ניתן למשוך לפני גיל הפרישה וגם לאחר גיל הפרישה לא ניתן למשוך את הכספים כסכומים חד פעמים. בעיה זו רלוונטית בעיקר לעצמאים שסובלים מחיסכון נמוך במסגרת פנסיית החובה לעצמאים אך מנגד מתאפיינים בעיות אחרות כמו עונתיות בהכנסות או שיעור גבוה של פשיטות רגל שעשוי להשאיר אותם לפני גיל הפרישה ללא מקור הכנסה וללא פיצויים. הפתרון כמובן הוא שילוב של חיסכון לטווח ארוך עם חיסכון לטווח בינוני וקצר כמו קרן השתלמות וקופת גמל להשקעה. >>>קריאה נוספת : כך תבנו תכנית פנסיה אפקטיבית לעצמאים אנחנו מקבלים את מרבית ההחלטות שלנו כאשר אנחנו בריאים וסבורים שמצב זה ישאר לנצח ולכן לצד החלטה על צמצום הכיסוי הביטוחי בחיסכון הפנסיוני אנחנו מקבלים החלטות על אופן ניהול הכספים ואופן קבלת הכספים בעתיד כסכומים חד פעמיים או כקצבה. מנגד לצד הקצבה החודשית עלינו להשאיר כספים שישמשו אותנו לאירועי חיים לא מתוכננים. למצבי חיים אלו ניתן להעזר בקרנות השתלמות או חסכונות אחרים מחוץ לחיסכון הפנסיוני. תוחלת החיים בלידה במדינת ישראל היא 80.7 לגבר ו – 84.6 לאישה אבל לנתון זה אין כל משמעות עבורכם. ראינו בסעיף 16 כי תוחלת החיים של גבר עם השכלה על־תיכונית או אקדמית תהייה 84.5 שנים ושל אישה עם השכלה אקדמית תהייה 87.9. כלומר פער של כמעט 4 שנים מול הנחות המוקדמות שלכם. להערכות בחסר לגבי תוחלת החיים הצפויה יכולה להיות משמעות קריטית לגבי אופן השימוש בכספים בפרישה. אמנם הקצבאות מהחיסכון הפנסיוני ישמשו אתכם לכל החיים, אבל במידה ויש לכם חסכנות נוספים עליכם לדעת לכמה שנים הם ישמשו אתכם. >>>קריאה נוספת : מפחדים שייגמר לכם הכסף בפנסיה? מה אתם מתכננים לעשות בפנסיה? לצאת לחופשה, לשמור על הנכדים או אולי להמשיך לעבוד? חשוב שתדעו הפרישה היא תקופת חיים שלמה בת 8,000 ימים. אתם תוכלו לעשות את כל הדברים שתכננתם ועוד הרבה יותר. למעשה יהיה עליכם לתכנן טוב יותר כיצד אתם מתכננים למלא את הזמן הפנוי של הפרישה אחרת תסבלו מהצדדים הפחות טובים שלה כמו עליה בשיעור הגירושים, תחלואה ואבדן הכסף שנצבר. פורשים רבים סבורים שבפרישה ניתן לשמור על אותה רמת החיים בהכנסה נמוכה יותר. בפועל המציאות שונה. ההוצאה של משק בית של קשישים בישראל גבוהה יותר לנפש מאשר ההוצאה הכללית של משקי הבית. להוצאה של משקי הבית של קשישים יש מאפיינים משלהם כאשר לאחר הפרישה ההוצאות על פנאי ועל בריאות גדלות משמעותית. בישראל נותנים משקל יתר לילדים. כאשר הם קטנים משקיעים בחיסכון לילדים על פני הגדלת החיסכון לפרישה של ההורים (או הגדלת החיסכון לטווח הבינוני) וכאשר הם גדלים אנו משקיעים יותר זמן במחשבות על הירושה שלהם מאשר על הפרישה שלנו. תקופת פרישה של 8,000 ימים מחייבת שמירה על מקורות ההכנסה כאשר ניתן להקצות מראש מקורות להורשה או להבין מראש כי מה שישאר יופנה להורשה. >>>קריאה נוספת : האם הורשה צריכה להיות חלק מתכנון הפרישה הגעתם עד לכאן והתחלתם לסבול מדיכאון כי עד עכשיו לא עשיתם דבר? לא צריך לדאוג במידה ואתם לא פורשים בשנה הקרובה יש לכם עוד אפשרות לפצות על השנים האבודות. החל מהגדלת החיסכון ועד דחיית הפרישה. כמובן שלפני שאתם נוקטים בצעדים יש להתייעץ עם בעל רישיון לגבי הפעולות המתאימות ביותר עבורכם. רוצים להגיע עם יותר כסף לפנסיה?20. לא לוקחים בחשבון את השינויים במצב הבריאותי

21. לא מעריכים נכון עוד כמה שנים נשארו לכם לחיות

22. יש לכם ציפיות לא ריאליות לגבי הפרישה

23. חושבים שבפרישה ניתן לחיות מהכנסה נמוכה יותר

24. סדרי עדיפויות לא נכונים : שמים את חיסכון הילדים קודם

25. חושבים שהכל אבוד כי התחלתם מאוחר מידי

קריאה נוספת:

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

כתבה מעולה, תענוג!

כתבה נהדרת, מאוד מקיפה ומסודרת, אתה יסודי כמו תמיד, תודה

נדב כל הכבוד כתבה ממש טובה, ויכולה לשנות את הפנסיה של האנשים

תודה יובח

כמו תמיד מעמיק, יסודי ומלמד. מידע שהיה חסר לי מאוד כשהתחלתי להיות שכיר…. תודה!

תודה רבה, נדב.

שאלה – אני תכף בת 60. במידה ויאשרו לי לצאת לפנסיה מוקדמת ממשרד החינוך האם אהיה זכאית לקבל קצבת זקנה מהביטוח הלאומי בגיל 62?

הי פנינה במידה ובגיל 62 תקבלי קצבה ולא פנסיית גישור תקבלי גם קצבת זקנה של ביטוח לאומי.

במידה וגיל 62 תמשיכי לקבל קצבת גישור בביטוח לאומי יעשו מבחן הכנסות, ובהתאם לכך תיבחן הזכאות שלך לקצבת אזרח ותיק.

תודה על המאמר המעניין. לאחרונה העלו לי בפוליסת ביטוח מנהלים משנת 2007 את דמי הניהול באופן חד צדדי בשל מעבר עבודה והפסקת הפקדות ל-3 חודשים ל-3.5 אחוז מההפקדות ו 1.25 אחוז מצבירה (לא ברור לי אם זה אפשרי? חשבתי שמדובר בהסכם עם דמי ניהול ידועים מראש שיורדים ככל שעובד הזמן, יש לי בפוליסה המקורית חצי עמוד שמתייחס לזה ומראה דמי ניהול יורדים עם השנים) .

האם דמי הניהול המקסימליים שציינת כאן תקפים גם לפוליסת ביטוח מנהלים זו?

הי גיל,

דמי הניהול שמופיעים בטבלה מתייחסים לביטוחי מנהלים שנמכרים כיום. לגבי פוליסות משנת 2007 יש לבחון את הכדאיות בשמירת הפוליסה או העברת החיסכון למוצרים אחרים כמו קרן פנסיה או קופת גמל.

לגבי "4. מגדילים את הפקדה לפנסיה" כתבת "…לדוגמה חיסכון נוסף בקופת גמל להשקעה. חיסכון שהוא גם נזיל וגם יקנה לכם פטור ממס בקצבה." האם אין חסכון לפי סעיף 190 מוצר עדיף-למרות הצורך להתחשבן על 38,400 הש"ח הראשונים עם פקיד השומה?

הי איציק,

תיקון 190 יכל להוות אלטרנטיבה לחיסכון למי שהגיע לגיל 60 ויש ברשותו סכומים גבוהים שהוא רוצה להפקיד. עבור חוסך בן 40 (נניח) שמחפש אפשרות נזילה להגדלת קצבת הזקנה. הפקדה במסגרת תיקון 190 היא לא אפשרות ריאלית.

היי נדב, כמו תמיד נהנת ללמוד ממך.

הייתי שמחה לדעת את דעתך האישית לעניין שינוי מסלולי השקעה היום עם משבר הקורונה

הי שירן,

אני אישית לא ביצעתי שינויים ולא מתכנן לעשות כאלה. אבל אני לא דוגמה. יש לי עוד זמן לפנסיה ויתר הכספים נמצאים במסלולים שמראש הבנתי את הסיכון (והסיכוי) שטמון בהם.

אני מניח שאצל לקוחות המצב מורכב יותר.

היי נדב

אני בן +60 ויש לי ביטוח מנהלים ב"מגדל" מ 1991 .

הבנתי מיועץ פנסיוני שמזה זמן הייתי זכאי לפנות למעביד שמאחר ואני מעל גיל 60 אני זכאי לבקש שאת הפרשתיו עבורי ל א.כ.ע בשיעור 2.5% מהשכר עפ"י הפוליסה ימיר לטובת חיסכון אם במסגרת הגדלת הפרשת החובה שלו לגמלה או אחר שאני אבחר.

המעביד טוען שאין אפשרות מכיוון שע"פ ההסכמים הקיבוציים המעסיק מחוייב בביטוח א.כ.ע לעובדיו המכסה 75% משכרו.

מה האסמכתא שאני יכול להציג למעסיק שתחייב אותו לפעול כזכאותי ?

בכל גיל ניתן לבקש מהמעסיק לבטל את רכישת הכיסוי הביטוחי בקופת הגמל או בביטוח המנהלים. אפשרות זו היא מתוקף סעיף 20 לחוק הפיקוח על שירותים פיננסים.

אפשר לחפש בגוגל את "פסק דין לנדסברג" שעוסק במקרה הזה.

היי נדב

האם הבנתי נכון ?

אני מעל גיל 61 .

האם אתה ממליץ לבטל את

תשלום לא.כ.ע. ?בבטוח מנהלים

האם במקרה זה הסכום הנ"ל יעבור לחיסכון להגדלת הקצבה?

אני לא ממליץ על פעולה כזאת, אך במידה ותוותר על רכישת האבדן כושר עבודה המעסיק יפקיד לך 6.5% לרכיב תגמולי מעסיק.

אחלה נדב!

בתהליך התפכחות איטי אך עקבי ובעזרת מלאכים שומרים כמוך וכמו הסולידית הגעתי לשפיות צרכנית!

תודה רבה מקרב לב!

בימים טרופים אלה שהעוברים עלינו גם מבחינה כלכלית כולל על חסכונות פנסיוניות

אולי מתאים בתקופה זאת מאמר שמסביר על משטר הון רגולטורי -סולבנסי-2

ואיזה השלמות הון חברות הביטוח צריכות לבצע בימים הלא קלים אלה

אני חושב שאתה עם הידע והכשרון שלך תוכל להרגיע את קוראי הבלוג

ובדרך תוסיף מעט ידע על נושא חשוב זה

תודה

הי ישראל,

יציבות חברות הביטוח ודרישות ההון הם לא בתחום ההתמחות שלי

בנושא התאמת מסלולים. יש לי "ביטוח מנהלים" מגדל יותר משנת 2000. הכסף בקרן י'. יש לי אפשרות לעבור למסלול לפי גיל אבל אי אפשר לחזור לקרן י':

האם עדיין יש דמי ניהול של 0.6% מרווחים לשנה גם במסלול לפי גיל?

האם אני נפגע עקב המעבר פרט לתשואות?

האם יש יתרון לקרן י' על מסלול גיל 50-60?

לאחרונה בגלל הקורונה רציתי לעבור למסלול שקלי באופן זמני וגיליתי שאין דבר כזה!

מה קורה לאחר יציאה לפנסייה? האם הסכום מוקפא לפי מקדם? או שיש תלות לביצועים של הקרן אחרי הפרישה?

האם מעבר למסלול מנייתי בקרן הפנסיה דורש את הסכמת המעסיק?

נציג קרן הפנסיה טען שללא הסכמת המעסיק (שלהערכתו לא תינתן) אוכל לעבור למסלול מנייתי רק עם החלק של ההפקדות שלי, ולא עם החלק של ההפקדות של המעסיק.

האם זה נכון?

תודה רבה על המענה וגם על הבלוג שלך.

נכון ללא אישור מעסיק או אישור על כך שאת חתומה על סעיף 14 לא ניתן לשנות את מסלול הפיצויים למסלול השונה מברירת המחדל (מסלול תלויי גיל)

שלום,

יש לי קרן פנסיה ותיקה תשורה במסלול מקיפה עם שאירים, בעוד שנה אחרון הילדים שלי עובר את גיל 21, האם ניתן לעבור למסלול רק זקנה בגיל כזה(59)? אם זה אפשרי, האם אשתי תקבל קצבה כל שהיא במקרה ויקרה לי משהו חו"ח לפני או אחרי פרישה?