כיצד תבנו תכנית פנסיה לעצמאים שתוביל אתכם לפנסיה הוגנת בגיל פרישה ותסייע לכם במצבי אבדן כושר עבודה, תתמודד עם תזרים הכנסות של העסק ותאפשר לכם למשוך פיצויים במידה והעסק ייסגר.

בניגוד לשכירים, אצל עצמאים האחריות לפנסיה נמצאת בידיים שלכם. אין מעסיק שדואג להפקדות, אין ברירת מחדל, ולעיתים גם אין מי שיתריע שאתם פשוט חוסכים פחות מדי. התוצאה? לא מעט עצמאים מגיעים לגיל פרישה עם חיסכון נמוך משמעותית מהנדרש, למרות שנים של עבודה והכנסה לא מבוטלת.

החל משנת 2017 חייבים גם העצמאים בישראל לחסוך לפנסיה. אחוזי ההפקדה הנמוכים לא יסייעו בקידום החיסכון הפנסיוני של העצמאים, אך הם מהווים הזדמנות לדון בבעיה ולבניית תכנית פנסיה אפקטיבית.

במדריך הזה נבין כמה באמת צריך להפקיד לפנסיה כעצמאים, איך מחלקים נכון את ההפקדות בין המוצרים השונים, ואיך אפשר להגדיל את הקצבה העתידית בלי להגדיל משמעותית את ההוצאה החודשית. בנוסף, נציג כלים פרקטיים שיעזרו לכם לקבל החלטות נכונות כבר היום ולא לגלות את הטעות רק בגיל פרישה.

בקרב בעלי עסקים קטנים רבים רווחת התפיסה "שהעסק שלי הוא הפנסיה שלי". אני אעבוד בעסק עד גיל 67 או 70 ואז אני אכניס את אחד הילדים כשותף ואמשוך פנסיה מהעסק.

הבעיה מתחילה כאשר הילדים מתרחקים מהעסק או שהעסק נסגר הרבה לפני גיל הפרישה ואז נשארים בגיל 70 בלי עסק ובלי פנסיה.

תפיסה בסיסית זאת רווחת בקרב עסקים שונים החל מבעלי מכולות ועד לעורכי דין, והיא הולכת ומחריפה ככל שהעסק הוא אתה.

מחשבונים עבור עצמאים:

העסק שלי הוא הפנסיה שלי : למה עצמאים לא חוסכים מספיק לפנסיה?

פנסיה היא דבר חשוב, אבל היא רחוקה כל כך. עצמאים רבים, בעיקר בתחילת דרכם, עסוקים בבניית העסק ואת הרווחים שהם מכניסים הם מעדיפים להחזיר חזרה לעסק כדי שימשיך לצמוח. רבים אחרים אף מגדילים לעשות ומושכים את כספי החיסכון הפנסיוני אותו צברו בעמל רב כשכירים כדי להקים את העסק מתוך מחשבה שכאשר העסק יצליח הם יפצו את עצמם על ההון האבוד.

מעבר להון הראשוני הנדרש להקמת העסק, עסקים עצמאים רבים סובלים מבעיית נזילות או עונתיות בהכנסות, לכן המשמעות של הפקדת הכספים לחיסכון הפנסיוני היא שאת הכספים האלה יפגוש העצמאי רק בגיל הפרישה הרחק מעבר לתקופה שבה הוא נדרש לכספים.

6 טיפים לבניית תכנית פנסיה אפקטיבית לעצמאים ובעלי עסק קטן

בבניית תכנית פנסיה לעצמאי או בעל עסק קטן יש לקחת בחשבון מרכיבים נוספים מלבד החיסכון לגיל פרישה. בעוד העובד השכיר חושב על שיעור התחלופה בין השכר האחרון שלו לבין פנסיית הזקנה. על העצמאי לקחת בחשבון אלמנטים נוספים שעשויים להשפיע עליו עד היציאה לפנסיה.

- חוסר יציבות תעסוקתית

- עונתיות בהכנסות

- היעדר זכאות לדמי אבטלה

- חיסכון נמוך לפרישה

- פער בין הכנסה מבוטחת להכנסה בפועל

- צרכים ביטוחים ייחודים

טיפ ראשון : אל תסמכו על פנסיית החובה לעצמאים

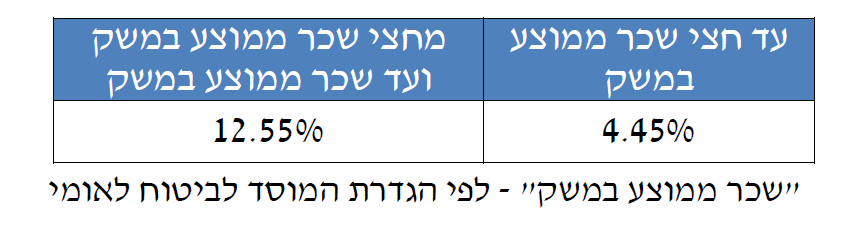

החל מינואר 2017 גם עצמאים חייבים להפקיד לחיסכון פנסיוני. החובה להפקיד חלה על עצמאים מגיל 21 ועד לגיל 60. אחוזי ההפקדה מתחלקים בהתאם לשכר הממוצע במשק.

עד 50% מהשכר הממוצע יש להפקיד 4.45% מהשכר ואילו מעבר ל- 50% מהשכר הממוצע יש להפקיד 12.55% מהשכר.

>>>למידע נוסף על פנסיה חובה לעצמאים

לדוגמה,

עצמאי עם הכנסה שנתית של 120,000 ש"ח, נדרש להפקיד לפנסיה באופן הבא:

| הפקדה חודשית | הפקדה שנתית |

| 698 ש"ח | 8,369 ש"ח |

את ההפקדה לחיסכון הפנסיוני ניתן לעשות מידי חודש באמצעות הוראת קבע או בהפקדה חד פעמית בסוף השנה.

>>>לחישוב הכנסות נוספות באמצעות מחשבון פנסיה לעצמאים

עצמאים שמרוויחים מעבר לשכר הממוצע במשק, בשנת 2026 13,769 צריכים להפקיד עד גובה השכר הממוצע במשק.

בצורה הזאת עצמאים להם הכנסה שנתית שעולה על 170,000 ש"ח או עצמאים להם יש הכנסה העולה על 240,000 ש"ח בשנה. יפקידו את אותו הסכום, 1,170 ש"ח בחודש או 14,044 ש"ח בשנה.

הצמדת סכום ההפקדה לשכר הממוצע במשק מקבע את פנסיית הזקנה אליה תגיעו ומקטין את שיעור התחלופה אליו תגיעו בגיל הפרישה.

עצמאי בן 30 שיפקיד מידי חודש 897 ש"ח יגיע בגיל פרישה לקצבה חודשית של 3,437 ש"ח

שימו לב! כי לא קיימת חובה להפקיד מעל חלק השכר העולה על השכר הממוצע במשק

לאיזה מוצרים פנסיונים ניתן לחסוך?

הפקדות שיוכרו לצורך פנסיית חובה לעצמאים, הן הפקדות שיבוצעו למוצרים הפנסיונים הבאים, קרן פנסיה, קופת גמל או ביטוח מנהלים.

קריאה נוספת

שימו לב כי הפקדה לקופת גמל להשקעה לא מוכרת לצורך פנסיה לעצמאים. בקופת הגמל להשקעה נשתמש בהמשך ככלי נוסך להגדלת הקצבה.

הטבות המס בחיסכון הפנסיוני מעניקות לכם סיבה לחסוך יותר

כעצמאים אתם בוודאי מחפשים הוצאה מוכרת בכל הוצאה. לכן, בכדי לעודד את העצמאים להפקיד מעבר למה שנקבע בפנסיית החובה לעצמאים, מעניקה המדינה הטבות מס לחוסכים לפנסיה.

הטבות המס חלות גם על החלק אותו הפקדתם במסגרת הפנסיה לעצמאים, אך באפשרותכם לנצל הטבות מס נוספות על ידי הגדלת ההפקדה לחיסכון הפנסיוני.

הטבת המס המירבית היא 16.5% מהכנסה השנתית שלכם ולא יותר מהפקדה שנתית של 38,412 ש"ח.

לדוגמה,

עצמאי עם הכנסה שנתית של 240,000 ש"ח יכל להפקיד בשנה עד 38,412 ש"ח שיוכרו לצורך הטבות מס.

גובה הטבת המס שיקבל תעמוד על כ- 33% או 13,000 ש"ח.

שווה, לא?

>>>למידע נוסף על הטבות המס לעצמאים

הפקדה לפנסיה מקטינה את תקרת ההכנסה החייבת במס הכנסה וביטוח לאומי

טיפ שני :תאזנו בין חיסכון לטווח ארוך לבין חיסכון לטווח בינוני

שני אלמנטים אותם ציינו כמאפיינים את העצמאים הם חוסר יציבות תעסוקתית ועונתיות בהכנסות. יש לקחת בחשבון את שני האלמנטים כאשר מנסים לקבוע את גובה ההפקדה לחיסכון הפנסיוני. כפי שראינו מעל, החיסכון הפנסיוני הוא חובה, הוא מקנה הטבות מס (ואף כיסויים ביטוחים, עליהם נדבר בהמשך).

אך החיסכון הפנסיוני, הוא לגיל פרישה ולא ניתן למשוך אותו ללא תשלום מס.

כמו כל דבר בחיים נדרש גם כאן לאזן בין החשיבות של החיסכון הפנסיוני לבין המאפיינים הייחודים של העסק.

הבחנה בין הפקדות שוטפות להפקדות חד פעמיות

את ההפקדה לחיסכון הפנסיוני ניתן לבצע בצורה שוטפת באמצעות הוראת קבע או כהפקדה חד פעמית בסוף שנה. בעל עסק עם הכנסה לא רציפה יכל לבצע את ההפקדה אחת לשנה בהתאם להכנסה השנתית שלו. לעומת זאת בעל עסק בעל הכנסה קבועה, יכל להפקיד הפקדה מינימלית לאורך השנה ובסוף השנה לבצע הפקדה נוספת לקבלת הטבות מס.

את ההפקדות לא חייבים לבצע לאותה התכנית, ניתן לבצע הפקדות שוטפות לקרן פנסיה ואת ההפקדה החד פעמית לבצע לקופת גמל.

הפקדה לקרן השתלמות : גם חיסכון לטווח קצר וגם הטבות מס

אחד מהיתרונות הגדולים של עצמאים על פני חבריהם השכירים הוא האפשרות לפתוח קרן השתלמות. קרן השתלמות היא מכשיר החיסכון היחידי הקיים היום המאפשר לחוסך למשוך את הכספים מבלי לשלם עליהם מס רווח הון. בעוד שהחיסכון הפנסיוני הוא חיסכון לגיל פרישה, חיסכון בקרן השתלמות ניתן למשוך כעבור 6 שנים והמשיכה תהייה פטורה ממס.

כמה להפקיד?

הפקדה לקרן השתלמות מעניקה הטבת מס בגובה 4.5% מהכנסה השנתית ולא יותר מהפקדה של 13,202 ש"ח. הטבת המס היא הטבה מסוג ניכוי, כלומר תחשב כהוצאה מוכרת ותקטין את ההכנסה החייבת במס.

מכיוון וחיסכון בקרן ההשתלמות יהיה פטור ממס רווח הון, במקרים רבים יהיה כדאי לכם להפקיד מעבר ל- 4.5% מהכנסה שלכם.

כל הפקדה עד לתקרה המוטבת של 20,566 ש"ח בשנה תהיה פטורה ממס רווח הון במועד המשיכה.

| תקרה מוכרת לצורך הטבת מס | תקרה מוטבת לצורך פטור ממס רווח הון |

| 13,202 ש"ח | 20,566 ש"ח |

>>>על הבדלים בין תקרות ההפקדה לקרן השתלמות

חיסכון נוסף לצורך הגדלת הקצבה

שכירים המפקידים לפנסיה מפקידים אחוז קבוע מתוך השכר שלהם מדי חודש. אין באפשרות השכיר להקטין את אחוז ההפקדה שנכפה עליו בחוק או בהסכם העבודה אך ההפקדה לפנסיה של העצמאים נובעת מתוך מקלות או גזרים שמעניקה המדינה. מקל בדמות פנסיית חובה או גזר בדמות הטבות המס. התוצאה היא שהחיסכון הפנסיוני של העצמאי נראה כמו סלט ירקות.

שיעורי ההפקדה הנמוכים מובילים לשיעור תחלופה נמוך מאוד בפרישה שאינו נמצא בהלימה להכנסה החודשית שהיתה לעצמאי.

כמובן שבאפשרות העצמאי להגדיל את אחוז ההפקדה לפנסיה הרבה מעבר לאחוז הקיים בפנסיית החובה או האחוז המעניק הטבות מס, אך לאור מאפייניו הייחודים כנראה שזה לא משתלם לו.

מה הפתרון?

בשנת 2016 אישר משרד האוצר הקמת מוצר פנסיוני חדש, בשם קופת גמל להשקעה. קופת הגמל החדשה מאפשרת הפקדת כספים באופן חד פעמי או שוטף, את הכספים ניתן למשוך בכל שלב בכפוף לתשלום מס רווח הון, בדומה לכל חיסכון אחר. כלומר הכספים נזילים תמיד.

או שבאפשרותך למשוך את הכספים כקצבה חודשית הפטורה ממס וזאת החל מגיל 60.

באפשרות העצמאי להפקיד הפקדות עודפות, שאינן מקנות לו הטבות מס, למוצר פנסיוני משלים זה. במידת הצורך ניתן לנצל את הכספים בשוטף או לחלופין להגדיל את פנסיית הזקנה.

קופת הגמל להשקעה מאפשרת לעצמאי ליהנות משני העולמות, גם הגדלת החיסכון לגיל פרישה וגם מענה לבעיות נזילות או חוסר יציבות תעסוקתית.

שימו לב ! הפקדה לקופת גמל להשקעה אינה מחליפה הפקדה לחיסכון פנסיוני במסגרת פנסיה לעצמאים

טיפ שלישי : בעלי שליטה? גם לכם מגיעה פנסיה תקציבית

פנסיה תקציבית היא פנסיה המשולמת מתוך תקציב הארגון. בדרך כלל הפנסיה התקציבית מתקשרת אצלנו עם ארגונים ממשלתיים כמו צבא או משטרה. אבל אם אתם בעלי שליטה בחברה, גם אתם יכולים לייצר לעצמכם פנסיה תקציבית.

במשך שנים בעלי שליטה היו עוף מוזר בחיסכון הפנסיוני, לא שכירים ולא עצמאים. ההפקדות שלהם היו מוגבלות בתקרה. החל משנת 2012 ניתן להפקיד לפנסיה לבעל שליטה כמו לכל שכיר אחר בעסק, כאשר רק ההפקדה לרכיב הפיצויים מוגבלת בתקרה שנתית שעומדת בשנת 2026 על 13,750 ש"ח.

במסגרת תיקון 190 בשנת 2012 נקבע שבעלי שליטה יכולים ליצר לעצמם פנסיה תקציבית, גובה הפנסיה התקציבית יקבע בהתאם לפרמטרים הבאים:

- משכורת חודשית ממוצעת

- שנות הוותק

- 1.5% עבור כל שנת וותק

לדוגמא, עצמאי עם הכנסה חודשית של 10,000 ש"ח, לאורך 30 שנות עבודה יכל ליהנות כעת מפנסיה תקציבית בגובה: 4,500 ש"ח בחודש.

כדי שהפנסיה התקציבית תפעל, העסק צריך להמשיך לעבוד גם אחרי שפרשתם.

קריאה נוספת על פנסיה תקציבית לבעלי שליטה

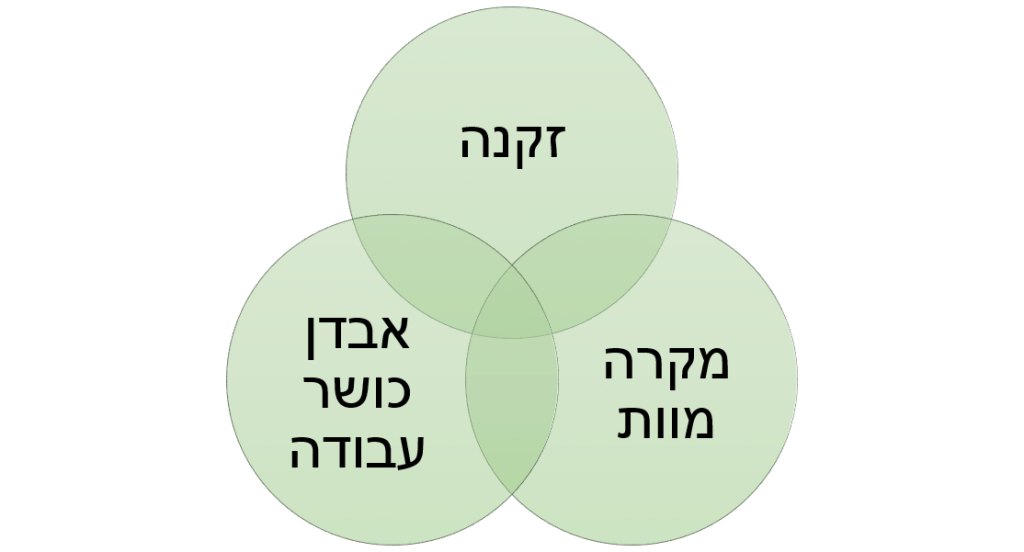

טיפ רביעי : התאמת הכיסויים הביטוחים להכנסה בפועל

חיסכון פנסיוני אינו כולל רק חיסכון לגיל פרישה, החיסכון הפנסיוני צריך לתת מענה גם למצבי חיים נוספים בהם אבדן כושר עבודה או מקרה מוות.

במקרים רבים, בעיקר בחיסכון בקרן הפנסיה, גובה הכיסוי הביטוחי נגזר מהפקדה החודשית. ככל שקיים פער בין ההפקדה החודשית לבין השכר בפועל הכיסוי הביטוחי יהיה נמוך יותר.

לדוגמה:

עצמאי בעל הכנסה חודשית של 20,000 ש"ח, המפקיד במסגרת פנסיה חובה 1,170 ש"ח מידי חודש.

| הכנסה בפועל | הכנסה מבוטחת בררת מחדל לפי חישוב של 16% | הכנסה מבוטחת מירבית לפי חישוב של 12.5% |

| 20,000 ש"ח | 7,312 ש"ח | 9,360 ש"ח |

המשמעות של המספרים היא שבמקרה של אבדן כושר עבודה העצמאי יקבל קצבה של 75% מהכנסה המבוטחת בקרן הפנסיה ולא מהכנסה שלו בפועל. במקרה של מוות תקבל המשפחה קצבה של 100% מהכנסה המבוטחת ולא מהשכר בפועל.

הכנסה בפועל 20,000 ש"ח, הקצבה במקרה של אבדן כושר עבודה רק 5,484 ש"ח.

הפער כפי שאתם רואים מגיע למאות אחוזים.

בררת המחדל לחישוב השכר המבוטח בקרן הפנסיה לעצמאים הוא 16% מהפקדה, באפשרותכם להגדיר כי ההכנסה תחושב מ- 12.5% מהפקדה. בצורה זו, בעבור הפקדה נמוכה יותר תקבלו כיסוי ביטוחי גבוה יותר.

מה ניתן לעשות?

לצד הכיסוי הקיים בחיסכון הפנסיוני ניתן לרכוש בנוסף השלמות ביטוחיות, כך שהכיסוי הביטוחי יענה על צרכיך וצרכי משפחתך.

רכישת אבדן כושר עבודה באופן עצמאי

באפשרותך לרכוש ביטוח אבדן כושר עבודה באופן עצמאי בהתאם להכנסה החודשית, עלות הביטוח מוכרת אף היא לצורך הטבות מס. בנוסף ברכישת ביטוח באופן עצמאי מעבר לכיסוי הקיים בקרן הפנסיה לעתים תוכלו לרכוש ביטוח הכולל הגדרה עיסוקית בהתאם לעיסוק האחרון שלכם.

- ניתן לרכוש ביטוח אבדן כושר עבודה בעלות של עד 3.5% מהכנסה החודשית ולא יותר מ- 3.5% מפעמיים וחצי השכר הממוצע במשק (בשנת 2026 34,422 ש"ח), כ – 1,204 ש"חבחודש.

- במידה שרכשתם ביטוח אבדן כושר עבודה באופן עצמאי, רק 16% מהפקדה שלכם לחיסכון פנסיוני תוכר לצורך הטבות מס (ולא 16.5%)

רכישת ביטוח חיים

הפקדה נמוכה לקרן הפנסיה תקנה לך כיסוי נמוך לשארים. לצורך השלמת הכיסוי ניתן לרכוש באופן עצמאי ביטוח חיים (ריסק) ביטוח זה ישולם כסכום חד פעמי למוטבים. גובה הסכום אותו נדרש לרכוש הוא בהתאם לצרכים שלך ושל משפחתך והכנסה אותה אתה מעוניין להבטיח למשפחה במקרה של מוות.

במידה שלא ניצלת את מלא הטבת המס על ההפקדה לפנסיה כעצמאי, תוכל לקבל הטבת מס נוספת על רכישת ביטוח החיים.

>>>מחשבון לחישוב ביטוח החיים הנדרש למשפחה

טיפ חמישי : הקמת קרן עבור ימי מחלה

עובד שכיר זכאי לצבור 1.5 מחלה בכל חודש, או 18 ימי מחלה בשנה. במידה והעובד נעדר מעבודתו הוא זכאי לקבל תשלום בהתאם לימי המחלה שצבר ולכללים הנהוגים במקום עבודתו. עצמאי לעומת זאת אינו יכל להרשות לעצמו להיות חולה.

איש לא ישלם לו על אבדן כושר העבודה.

במקרה של אירוע ביטוחי, אבדן כושר עבודה, העובד השכיר ינצל את מכסת ימי המחלה שצבר עד להתחלת קבלת הקצבה מהחיסכון הפנסיוני. העובד העצמאי יאבד הכנסה של 90 ימים עד שיהיה זכאי לקבל את הפיצוי מחברת הביטוח.

מה ניתן לעשות?

לעצמאי עומדות מספר אפשרויות, הראשונה מתחום החיסכון והיתר מתחום הביטוח.

חיסכון עבור ימי מחלה

בעוד שהשכיר זוכה לימי מחלה מעת מעסיקו, באפשרות העצמאי ליצר לעצמו "קרן ימי מחלה". לחסוך מידי חודש 1.5 עבודה בקרן חירום אשר תשמש אותו באירוע ביטוחי. את קרן הביטחון אפשר לחסוך בקופת גמל להשקעה או במוצר פיננסי אחר.

היתרון לאורך זמן החיסכון צובר ריבית ויאפשר לכם לנצל את הכספים למטרות נוספות, בהם גם הגדלת החיסכון הפנסיוני.

שימו לב ! הפקדה זו אינה מזכה בהטבות מס והיא משמשת כקרן ביטחון בלבד

פתרונות ביטוחים לעצמאים

ביטוח לאבדן כושר עבודה ישלם לאחר 90 ימי זכאות, בחלק מהמקרים התשלום יתבצע החל מהיום הראשון (פרנצ'יזה), אבל עדיין תידרש תקופת המתנה של 90 ימים. בפוליסות ביטוח המנהלים ניתן לרכוש קיצור תקופת המתנה כך במקרה של אירוע ביטוחי שנמשך מעבר ל- 30 ימים תהיו זכאים לפיצוי. מכיוון ותוספת זו מגדילה את הסיכון עבור חברת הביטוח העלות שלה יחסית גבוהה.

ישנם שני כיסויים ביטוחים היכולים לשמש את העצמאי כמקור הכנסה עד לאישור התביעה על ידי החיסכון הפנסיוני. ביטוח תאונות אישיות וביטוח מחלות קשות.

ביטוח תאונות אישיות או ביטוח נכות מתאונה, הם ביטוחים שישלמו סכומים חד פעמים במקרה של תאונה. היתרון, סכומים אלו פטורים ממס ואינם תלויים בתשלומים אחרים שתקבל בעתיד מביטוח לאומי או מהכיסוי לאבדן כושר עבודה.

ביטוח מחלות קשות הוא ביטוח המקנה סכום חד פעמי בעת גילוי מחלה קשה. ניתן לרכוש ביטוח עבור רשימת מחלות או עבור מחלות ספציפיות. ככל שמספר המחלות מצומצם עלות הביטוח תהייה זולה יותר.

רכישת הביטוח יכולה לשמש עצמאים בתחילת דרכם עד לבניית קרן ביטחון

טיפ שישי : מנגנון למשיכת פיצויים במקרה של סגירת העסק

לצד החובה של העצמאים להפקיד לפנסיה נקבע בחוק ההסדרים מנגנון המאפשר להם למשוך פיצויים במקרה שהעסק נקלע לקשיים ונסגר.

במועד ההפקדה קרן הפנסיה תסווג את ההפקדה לשני שליש כספי תגמולים ושליש מהכספים יסווג לרכיב ייעודי למצבי אבטלה, בדומה לפיצויים אצל השכירים.

עצמאי שסגר את העסק, יוכל למשוך את הסכום הנמוך ביותר בהתאם לכללים הבאים:

- תקרת הסכום שהופקד לרכיב ייעודי למצבי אבטלה

- מספר שנות העבודה כעצמאי כפול 13,750 ₪, ובלבד שבאותם שנים לא קיבל מענק פרישה

- מספר שנות העבודה כעצמאי כפול הכנסתו המובטחת באותן שנים

אם הסכום שנצבר ברכיב הייעודי למצבי אבטלה קטן משלוש פעמים שכר מינימום, יהיה ניתן להשלים כספים גם מרכיב התגמולים עד לשלוש פעמים שכר מינימום. הסיוע יינתן כקצבה חודשית, שתיפרס באופן שווה, על פני שלושה חודשים.

לדוגמא,

עצמאי הפקיד 1,000 ש"ח בחודש, במשך 4 שנים.

בהתאם לכללים הוא יכל למשוך את הסכומים הבאים

- שליש מהכספים : 1,000 כפול 48 חודשים = 15,840 ש"ח

- מספר שנות העבודה כפול 13,750 = 55,000 ש"ח

- מספר שנות עבודתו כפול הכנסתו

הסכום הנמוך ביותר הוא בהתאם לסעיף הראשון, משיכת הכספים תהייה פטורה מקנס משיכה. והעצמאי יקבל את הסכום בפריסה לשלושה חודשים.

שימו לב טרם תוקנו התקנות המאפשרות משיכת כספי פיצויים לעצמאים

משיכת הכספים מהחיסכון הפנסיוני

כדי למשוך את הכספים נדרש להציג את האישורים הבאים:

- אישור מביטוח לאומי שהחוסך העצמאי נמצא במצב אבטלה

- אישור מרשות המסים על סגירת תיק העוסק במע"מ ובמס הכנסה

- הצהרה חתומה מרואה חשבון או מעורך-דין על כך שהעסק חדל מכל פעילות

בשורה התחתונה

פנסיית החובה לעצמאים אולי מבאסת ולכשעצמה לא תתרום הרבה לחיסכון הפנסיוני של ציבור העצמאים ובעלי העסקים הקטנים בישראל, אך היא בהחלט מהווה הזדמנות לציבור זה לעצור ולבנות תכנית פנסיה המתייחסת לקשיים המאפיינים את העצמאים בישראל.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מדהים כרגיל.

ברשותך, לדעתי המספרים בדוגמא של הטבת מס למפקיד עצמאי פחות מדויקים.

הכנסה שנתית 200 אלף זה חודשי : 16,666 שח. המס השולי הוא 31 אחוז ב2018,

בנוסף אם מפקיד 16.5 אחוז שזה 2750 ישנה מדרגת מס של 20 אחוז עד שכר 14360.

אז לא לוקחים את כל ה 31 אחוז על כל הסכום , אלא לפי מדרגת המס ששולמה.

בכל מקרה כתבה מדהימה שעושה סדר מדהים בנתונים.

מצד שני ישנה חלק כהטבת זיכוי ולא הכל ניכוי 🙂

נכון, עשיתי ממוצע גס של שתי התקרות 🙂

שלום נדב, ותודה רבה על מאגר הידע..

כתבת: "כמובן שבאפשרות העצמאי להגדיל את אחוז ההפקדה לפנסיה הרבה מעבר לאחוז הקיים בפנסיית החובה או האחוז המעניק הטבות מס, אך לאור מאפייניו הייחודים כנראה שזה לא משתלם לו."

למה זה לא משתלם לו?

שאלה שניה, רווק בשנות העשרים שעוד לא התחיל לעבוד, אבל רוצה כבר להתחיל לחסוך לפנסיה – האם הגיוני לומר שבנתיים כדאי לו להתחיל להפקיד לקופת גמל ? (ועוד כמה שנים כשיתחיל לעבוד ויהיה נשוי יפקיד לקרן לפנסיה) ובהתחבר לשאלה הראשונה – כמה לדעתך כדאי לו להפקיד לצורך קצבה סבירה?

*לא מחפש המלצה. רק להבין אם אני טועה במשהו. תודה!

בוקר טוב מאור,

המשפט שציינת הוא המהות של הכתבה, המטרה בניית תכנית פנסיונית בהתאם ליכולת של העצמאי

יתכן והוא יצטרך בעתיד כספים שהוא הפקיד היום לחיסכון הפנסיוני אך הם יהיו נעולים עד גיל פרישה. יתכן וכדאי לחסוך כספים אלו (כספים שלא מזכים בהטבת מס) במוצרים אלטנרטיבים.

לגבי בחור צעיר, אז קופת גמל היא בהחלט אפשרות, אבל צריך לזכור שבקרן הפנסיה יש גם תקופת אכשרה והפקדה לקרן ותשלום על כיסוי לאבדן כושר עבודה וויתור על שאירים (תוך רכישה של ברות ביטוח) יסייע להשלים את הוותק בקרן.

תודה רבה נדב, כתוב בצורה ממש ברורה ועושה סדר!

תוכל לרשום על ההבדלים בין קרן פנסיה לבין ביטוח מנהלים לעצמאיים ואם יש בכלל יתרונות בביטוח המנהלים?

מבחינת הגדרה עיסוקית אם זה כזה משמעותי או שעדיף לחסוך בכל מקרה בקרן פנסיה על פני ביטוח מנהלים.

הי דרור,

מכיוון ועצמאים לא מפקידים על מלא השכר שלהם לחסכון פנסיוני הם יכולים לקנות בנפרד ביטוח אבדן כושר עבודה.

על הביטוח הזה הם יכולים לקבל הטבת מס נוספת, מעבר להטבת המס בחיסכון הפנסיוני שלא ניתן לקבל על אבדן כושר העבודה הקיים בקרן הפנסיה.

בנוסף, במידה והעיסוק שלהם כזה, הם יוכלו לרכוש גם הרחבה עיסוקית לביטוח האבדן כושר עבודה.

מעולה שאתה!!

אעדר זכאות לדמי אבטלה – העדר 🙂

הי נדב,

האם בהפקדה חד פעמית, כזו הנעשית בסוף השנה המבוטח נהנה מביטוח אכ"ע? ממה שאני יודע – לא (ויש גם הגיון אחרת כל אחד יטען שהתכוון להפקיד ויהנה מביטוח…

תודה מראש

ינון

הי ינון,

בתקנון הקודם במנורה מבטחים, עצמאי יכל היה להפקיד בסוף שנה ולרכוש כיסוי ביטוחי לשנה קדימה. במסגרת התקנון הנוכחי, הפקדה אחת, תזכה אותו בכיסוי ביטוחי למשך 5 חודשים.

תודה רבה!

האם קופת גמל כקרן פנסיה גם נהנית מהיעדר מס רווח הון כמו קרן השתלמות ?

במוצרי חיסכון פנסיוני ניתן למשוך את הכספים כקצבה בגיל פרישה, הרווחים שנצברים על הכספים הם חלק מהקצבה החודשית.

על קצבת הזקנה קיים פטור של כ- 4106 שקלים (כיום), מעבר לפטור זה הכספים חייבים במס בהתאם למדרגות המס ונקודות הזיכוי

עוד על כך

https://pensuni.com/?p=1258

שלום נדב ותודה על האתר המעולה. סוף סוף אני מתחיל להבין את הנושא. אני עצמאי ושאלתי היא: מכיוון שהפקדה לקופת גמל היא הפקדה מהברוטו, האם גם התשלום לביטוח לאומי יקטן ?

בוקר טוב איל,

הפקדה לחיסכון פנסיוני מקנה גם הטבה מסוג ניכוי ממס. הטבה זו מקטינה את ההכנסה החייבת ומכאן את התשלומים לביטוח לאומי.

תודה ושאלה נוספת. בהנחה שאבחר בקופת גמל להשקעה ואבחר לממש אותה במשיכה הונית חד פעמית, אם יהיו לי רווחים, האם יקוזזו כנגד הפסדי הון אחרים כמו במכירה רגילה ברווח של ניירות ערך ?

הי איל,

רווחים או הפסדים בקופת גמל להשקעה (או בפוליסות חיסכון) לא ניתן לממש מול מכירה של ניירות ערך.

נדב שלום.

קראתי הרבה מהכתבות באתר. התרשמתי מאוד מהנכונות שלך לענות לשאלות האנשים. זה לא מובן מאליו. לי אישית מאוד עזרת להתחיל להבין את הפלונטר הזה שנקרא פנסיה. תודה רבה, כל הכבוד והמשך כך.

תודה רבה 🙂

נדב שלום וחג שמח,

1. האם חישוב השכר המבוטח לעצמאי כ- 12.5 אחוז ולא 16 אחוז כברירת המחדל מקטין את החסכון הנצבר ?

2. האם כדי לשמור על אובדן כושר העבודה בהגדרה עיסוקית עצמאי יכול לרכוש מטריה ביטוחית ?

הי שי,

1. יש לבקש לחשב את השכר המבוטח בקרן בהתאם ל- 12.5%. במידה ואתה בוחר באפשרות הזאת, יותר כסף מופנה לרכישת כיסוי ביטוחי ופחות לחיסכון. יש לבחון ספציפית בכל מקרה מה ההשפעה על פנסיית הזקנה.

2. במידה ואתה מעוניין בהגדרה עיסוקית יש לרכוש בנפרד את המטריה הביטוחית. צריך לשים לב שלא כל המקצועות יכולים לרכוש הגדרה עיסוקית.

הי נדב,

ראשית, תודה רבה על המאמר המעמיק!

יש משהו שלא הבנתי, אשמח להסבר,

נתת דוגמא בטיפ הרביעי של עצמאי שהכנסתו החודשית בפועל היא 20,000 א' שח אך מפקיד לפנסיה רק 873 שח בחודש.

כלומר, ההפקדה שלו לפנסיה משקפת הכנסה של 10,833 שח בחודש, 130,000 בשנה (לפי אתת הדוגמאות שנתת בתחילת המאמר).

אז מדוע בטבלה אתה מציין כי הכנסתו המבוטחת לפי חישוב 16% הפקדה היא 5456 שח?

אשמח לשמוע,

אביעד

הי אביעד,

הדוגמה בהתחלה מתייחסת לחובת ההפקדה, מי שמרוויח מעל לשכר הממוצע במשק. נדרש להפקיד 873 בחודש או 10,476 בשנה.

השכר המבוטח מחושב כמו שמופיע בטיפ הרביעי, חלקי 16% או 12.5% אם נבחר אחרת

אבל בטיפ הרביעי אתה מדבר על מצב שעצמאי מפקיד 873 שח בחודש, כלומר בהתאם לשכר הממוצע במשק, כ-10,833 שח בחודש א' שח בחודש.

אבל בטבלה אתה מציין שהכנסתו המבוטחת היא 5456 שח בחודש לפי חישוב 16%.

אשמח להבין כיצד מתבצע החישוב של הכנסתו המבוטחת

תחלק את ההפקדה של ה – 873 ש"ח ב- 16% זה ייתן לך 5,456 ש"ח

מעולה, עכשיו הבנתי (:

תודה!

שאלה, אם אני מבין נכון, במידה ונרצה לתבוע א.כ.ע או ביטוח שארים חברת הביטוח תסתכל על השכר שהיה בפועל או על השכר המבוטח, הנמוך מבינהם, נכון?

במידה והתשובה היא כן, אז יתכן כי חלק מהעצמאים מפקידים לפנסיה סכומים גדולים, מתוך רצון לקבל קצבה גדולה בהגיעם לגיל פרישה ,אבל משלמים על כיסוי ביטוחי שהם לא יקבלו "בפועל" ברגע האמת.

אז מה ניתן לעשות כדי לייעל ככל שניתן את הפנסיה במקרה של עצמאי שמפקיד לדוג' 2000 שח לפנסיה כל חודש (שכר מבוטח 12,500 שח לחודש) אך הכנסתו האמיתית היא 10,000 שח?

בקרן פנסיה אין מבחן הכנסות, העובד או משפחתו יקבלו בהתאם לשכר המבוטח בקרן

אז בקרן הפנסיה זה פועל באופן שונה מביטוח א.כ.ע פרטי?

כי שם זכור לי שכן בודקים הכנסות בפועל

נכון, בביטוח מנהלים בודקים הכנסות. ויש לרכוש ביטוח בהתאם להכנסה

שלום,

ראשית תודה רבה על ההסברים המעמיקים.

שאלה לגבי סעיף 4

אתה מציין שם הכנסה מבוטחת לפי מודל בריrת מחדל 16% היא 6066 ש"ח, אולם אם אני מחלק סכום זה ב 16% אני מקבל 37912 ש"ח, כאשר במקביל רשמת שההכנסה בפועל היא 20K, אשמח לקבל הבהרה.

כנ"ל לחלק השני בטבלה, כתבת הכנסה מובטחת מירבית לפי 12.5% היא 7176 ש"ח.

אולם אם אני מחלק סכום זה ב 12.5% אני מקבל 57408 ש"ח, כאשר במקביל רשמת שההכנסה בפועל היא 20K, אשמח לקבל הבהרה.

תודה

הי ניר,

החישוב שמופיע בטבלה מתבסס על ההנחה שהעצמאי מפקיד את החובה הנדרשת מעצמאי – 897 ש"ח.

(שים לב שיש כאן טעות חישוב בטבלה לעניין 16%)

שלום נדב,

ראשית כל הכבוד על המידע הרב שאתה חולק איתנו.

אני בת 40 ונמצאת במסלול "פנסיה מקיפה נכות מוגדלת 75% – תום ביטוח 64 " של הראל.

קיבלתי מכתב שאם אני מעוניינת שתום הביטוח יהיה 67 הם ישמחו להאריך לי תמורת תשלום נוסף.

נכון להיום גיל הפרישה הוא 62 ומתוכננת העלאה (לכמה ?).

זה עורר אצלי כמה שאלות:

1) האם הרחבת המסלול הקיים ל-67 כדאית ?

2) אני אישה בריאה ותוהה האם בכלל מסלול נכות מוגדלת מתאים לי ?

למה לא מסלול שמגדיל חיסכון או מסלול שמגדיל את קצבת השארים ?

אציין שבזמנו את המסלול בחר בשבילי יועץ פנסיוני שמקבל עליי עמלה מה שאומר שהוא היה ונשאר בניגוד אינטרסים.

תודה מראש, קרן.

בוקר טוב קרן,

גיל תום ביטוח הוא הגיל שבו מסתיימים הכיסויים הביטוחים בקרן הפנסיה. לגיל תום ביטוח יש השפעה על גובה הכיסוי הביטוחי אבל מנגד גם על תשלום הקצבאות במקרה של נכות.

במקרה של אבדן כושר עבודה זכאים לקצבה עד לגיל תום הביטוח – אם גיל תום הביטוח הוא 64 הקצבאות יפסקו בגיל הזה. אם גיל תום הביטוח הוא 67 – הרווחת עוד 3 שנים של קצבאות ותוכלו לפרוש עם קצבה גבוהה יותר.

גם במידה ותשני את גיל תום הביטוח יהיה באפשרותך לפרוש בכל גיל לאחר גיל 60.

עוד בנושא הזה כאן https://pensuni.com/?p=1673

שלום. איך שבבנתי עצמאי יכול לשנות את אחוז התגמולים מ-16% ל-12.5% כך שהכיסוי הביטוחי יגדל. האם יש הגבלות על כך? אני מתכוון לא מבחינת המס אלא מבחינת ההתאמה בין ההכנסה הראלית לבין ההכנסה המחושבת על סמך ההפקדות ואחוז התגמולים? למה אני שואל. אשתי עצמאית ומרוויחה בסביבות 4000 ש"ח (בפועל יוצא כל חודש מאוד שונה, יש חודשים שזה יוצא 1000 ש"ח ויש שיוצא 35000 ש"ח). אני החלטתי שהיא תפקיד בהוראת קבע 600 ש"ח כל חודש ללא תלות בהכנסות ובנוסף ביקשתי מהגוף הפנסיוני לשנות את אחוז התגמולים ל-12.5% (כדי שההכנסה המבוטחת תהיה 4800 ש"ח). אבל בתשובה לבקשתי הגוף דורש אסמכתא על הכנסות שאכן תואם את האחוזים. יכול להיות שההכנסה הראלית יוצאת קצת נמוכה יותר מההכנסה המחושבת אבל האם הגוף צודק בדרישה כזאת? ואם לא, איך אני יכול בכל זאת לדרוש את המבוקש או לאן ניתן להתלונן?

בוקר טוב,

בהתאם לתקנון הקרן הם דורשים אסמכתא שהכנסה אותה אתה מבטח דומה להכנסה שלך, בדרך מבקשים חתימה של רואה החשבון אבל לפעמים מסתפקים בדוח שנתי וכד'

כדאי לבדוק את הנהלים בקופה אליה אתה מפקיד

היי נדב, שאלה לגבי משיכת כספים מקרן פנסיה ללא מס בעת סגירת העסק.

1. האם השליש כספים שנצבעים ככספי פיצויים, יצבעו כך גם לגבי הפקדות מלפני 2017 שיצא החוק שעצמאים יכולים למשוך "פיצויים" בדומה לשכירים, בעת סגירת העסק? והאם הם ממשיכים להיצבע כך גם על הפקדות שאני מבצע אחרי גיל 70 בכאשר עצם אין לי חובה להפקיד לפנסיה אבל אני מפקיד בכל זאת? ובמספרים – אם הפקדתי מ2008 ועוד 10 שנים אהיה בן 80 ויהיה לי מליון וחצי שח בקופה, אוכל לסגור את העסק ולמשוך חצי מליון? (התוכנית היא לא לצאת לקצבה אלא להוריש לילדים אבל כן ארצה להוציא שליש בסגירת העסק)

2. רשמת שניתן למשוך "מספר שנות העבודה כעצמאי כפול 12,380 ₪, ובלבד שבאותם שנים לא קיבל מענק פרישה". ראשית, האם התכוונת שזה הסכום שניתן למשוך פטור ממס, כאשר אפשר בפועל למשוך יותר (שליש מהצבירה) אבל לשלם מס שולי על ההפרש, בדומה לשכירים? או שזה המכסימום שניתן למשוך בלי קשר למיסוי?

ושאלה נוספת בעניין זה: אם אני עצמאי 40 שנה, אבל לקרן פנסיה אני מפקיד כאמור רק מ2008 (לפני זה הפקדתי לקופת הוניות, אם בכלל), מה המספר שיאפשרו לי להכפיל ב12380? 40 שנה, או רק ה16 שנים שעברו מאז שהתחלתי להפקיד לקרן פנסיה? או אולי בכלל רק ה6 שנים מאז יצא החוק החדש ב2017?

תודה רבה!