שאלת מליון השקלים היא קרן פנסיה או ביטוח מנהלים. באיזה מן המוצרים הפנסיונים כדאי לחסוך כדי לקבל קצבת זקנה גבוהה יותר. 6 נקודות להשוואה בין המוצרים, החל מהכיסויים הביטוחים ועד לדמי הניהול.

אני נתקל בפורומים לא פעם בשאלות של חוסכים המתלבטים האם לוותר על ביטוח מנהלים הכולל מקדם מובטח ולעבור לקרן פנסיה, או חוסכים אחרים המתלבטים בשאלה האם להצטרף לקרן פנסיה או לביטוח מנהלים. אנסה להציג כאן, עבורכם, מספר נקודות להשוואה בין קרן הפנסיה לביטוח המנהלים. נקודות שיקלו עליכם, אני מקווה, להגיע לבחירה הנכונה.

החיסכון הפנסיוני מקנה לעובד כיסויים עבור אבדן כושר עבודה וביטוח למקרה של מוות וכמובן חיסכון לגיל פרישה. מחקרים מראים כי עובד שהגיע היום לגיל שלושים, חייב לחסוך לפחות מליון שקלים כדי להבטיח לעצמו קצבה של חמשת אלפים ש"ח בחודש.

לכן, הבחירות שלנו היום כעובדים, שכירים או עצמאים, יקבעו כיצד תראה קצבת הזקנה שלנו בעתיד.

במאמר זה, נציג את הנקודות העיקריות להשוואה בין שני המוצרים הפנסיונים המובילים כיום בשוק- ביטוח מנהלים וקרן פנסיה. במטרה שתצליחו להגיע לבחירה מושכלת באיזה מן המוצרים לבחור.

קריאה נוספת :

חשוב לזכור כי העברת הכספים בין המוצרים היא פעולה שלא ניתן לחזור ממנה, יש להתייעץ עם בעל רישיון לפני ביצוע פעולות מסוג זה.

6 נקודות לבחירה בין קרן פנסיה או ביטוח מנהלים

ישנם מספר קריטריונים לפיהם ניתן להשוות בין קרנות פנסיה לביטוחי מנהלים וכל אחד מהם יכל למלא מאמר שלם, בחרנו להציג כאן את ששת הקריטריונים החשובים ביותר:

- סוג החוזה. אישי או קבוצתי

- כיסוי לאבדן כושר עבודה

- ביטוח למקרה מוות

- מקדם המרה

- קצבת הזקנה

- דמי הניהול

תוכן עניינים : קרן פנסיה או ביטוח מנהלים

סוג החוזה: תקנון מול פוליסה אישית

קרן הפנסיה מנוהלת על ידי תקנון

קרן פנסיה מנוהלת מתוקף תקנון שמנוסח על ידי הנהלת הגוף המנהל וכפוף לאישור משרד האוצר, אמנם התקנון משתנה מתקופה לתקופה אך חשוב לזכור כי כל אישור שכזה מחייב את אישור הממונה על רשות שוק ההון ביטוח וחיסכון.

התקנונים משתנים בהתאם לשינוים בחוק או בהתאם לתחרות בין קרנות הפנסיה השונות. לדוג' בשנת 2007 ובשנת 2013 עם עדכון מקדמי תוחלת החיים בקרנות הפנסיה הוזלו בצורה משמעותית תעריפי עלויות הכיסוי הביטוחי בקרנות הפנסיה, מנגד בשנת 2018 עודכנה עלות הכיסוי הביטוחי כלפי מעלה.

שיפורים אחרים שהוכנסו בתקנון קרן פנסיה לטובת המבוטחים היו פתיחת מסלולי השקעה, הוספת מסלולי ביטוח ואפשרויות שונות חדשות. מכיוון שהתקנון הוא זהה כלפי כל המבוטחים בקרן, מבוטח שיבקש לעבור לקרן פנסיה אחרת יקבל על עצמו את התקנון הקיים באותה הקרן.

מיוני 2018 קיים תקנון תקני, תקנון אחיד, בכל קרנות הפנסיה. התקנון התקני נוסח על ידי הרשות לפיקוח על שוק ההון ביטוח וחיסכון במטרה להבטיח את זכויות החוסכים ולהקל על המעבר בין קרנות הפנסיה.

קריאה נוספת:

פועל יוצא של התקנון בקרן הפנסיה הוא הערבות הדדית בין החוסכים בקרן הפנסיה, ערבות הדדית פירושה שעמיתי קרנות הפנסיה נושאים בסיכונים הביטוחים בקרן בעוד שבביטוח מנהלים חברת הביטוח נושאת בסיכון הביטוחי.

הערבות הדדית מבטיחה עלויות כיסוי ביטוחי זולה ביחס לביטוחי המנהלים, אך מנגד היא טומנת חוסר ודאות במקרה שקיים פער בין עלות הכיסוי הביטוחי לבין כמות התביעות בפועל.

קריאה נוספת:

- ערבות הדדית בקרן הפנסיה

- כיצד הרשות לפיקוח על שוק ההון פעלה לאיזון אקטוארי בתקופה האחרונה

- על מבטח המשנה בקרנות הפנסיה

תקנון קרן הפנסיה מאפשר לחוסכים לעבור בין הקרנות השונות בכל שלב תוך שמירה על זכויותיהם הפנסיוניות

ביטוח מנהלים חוזה בינך לבין חברת הביטוח

ביטוח מנהלים מתנהל לפי חוזה אישי, פוליסה, בין המבוטח לבין חברת הביטוח. הפוליסה היא הסכם אישי שמגדיר את תנאיו של המבוטח בביטוח המנהלים. חברת הביטוח או המבוטח לא יכולים לשנות את הפוליסה במהלך התקופה באופן חד צדדי.

לכאורה מדובר בהסדר מצוין, אך האם הייתם רוצים למצוא את עצמכם כבולים באותו חוזה לארבעים שנים? כך, גם אם נערכים שינויים בנושא דמי ניהול או עלויות ביטוחיות הן לא חלות על פוליסות שנפתחו בעבר.

לדוגמא, בפוליסות שנפתחו לפני שנת 2004 עלויות הריסק יכולות להגיע לעד 28 אחוזים מהפרמיה החודשית לעומת פוליסות שנפתחו מאוחר יותר. בפוליסות החדשות ניתן לרכוש ריסק – ביטוח חיים בסכום ביטוח הרבה יותר גבוה – בעלות יותר נמוכה.

מכיוון שמדובר בחוזה אישי, מבוטח שחתום על פוליסה בחברת ביטוח מסוימת ואינו מרוצה מהתשואות שמשיגה עבורו אותה חברת ביטוח יגלה שבמעבר לחברה אחרת הוא מאבד את כל התנאים שהיו לו בפוליסה הקודמת.

בנוסף, ראינו כיצד בשנת 2008 הממשלה טרפה את הקלפים והפכה את הפוליסות ההוניות לפוליסות לקצבה. כלומר פוליסה היא חוזה אישי ובלתי ניתן לשינוי, לפחות עד שהממשלה מתערבת.

מכיוון שביטוח מנהלים מבוסס על חוזה אישי לא ניתן לעבור בין החברות ולשמור על הזכויות בפוליסה

כיסוי לאבדן כושר עבודה

חיסכון פנסיוני כולל גם כיסוי לאבדן כושר עבודה, מבוטח שיצטרף לקרן פנסיה יקבל את הכיסוי כחלק מהתכנית. מבוטח שיבחר בביטוח מנהלים המעסיק ירכוש עבורו את הכיסוי הביטוחי.

קרן פנסיה : כיסוי מלא ולא משנה באיזה גיל הצטרפת לתכנית

הכיסוי לאבדן כושר עבודה בקרן הפנסיה מעניק במסלול בררת המחדל כיסוי מלא בגובה של 75% מהשכר המבוטח בקרן לכל גבר ואישה המצטרפים לקרן הפנסיה ולא משנה גיל ההצטרפות. בנוסף כולל הכיסוי בקרן הפנסיה גם כיסוי לאבדן כושר עבודה במקרה של נכות חלקית ושחרור מפרמיות.

כלומר, כל עוד העובד זכאי לקבל קצבת נכות מקרן הפנסיה, הקרן תמשיך להפקיד עבורו הפקדות עבור החיסכון הפנסיוני. ההפקדות יהיו בהתאם לשיעור אותו הפקיד העובד, המעסיק כולל רכיב הפיצויים.

כאשר מבחינים בין קרן הפנסיה לבין ביטוח מנהלים חשוב לזכור כי הגדרת אבדן כושר העבודה בקרן הפנסיה הינה כללית והיא בהתאם להשכלתו, הכשרתו או ניסיונו של העובד. בנוסף, בקרן הפנסיה קיימת תקופת אכשרה, תקופה בת 60 חודשים בהם העובד אינו מבוטח בגין מחלה שקדמה למועד ההצטרפות שלו לקרן הפנסיה.

לדוגמה,

עובד הצטרף לקרן הפנסיה כאשר הוא סובל מטרשת נפוצה, במידה שלעובד יהיה התקף במהלך ה- 60 החודשים הראשונים להצטרפותו הוא לא יהיה זכאי לקבל קצבה מהקרן. אך, במידה שיתרחש התקף לאחר שישלים את תקופת האכשרה הוא יהיה זכאי לקבל קצבה מקרן הפנסיה.

| יתרונות | חסרונות |

| זול | תקופת אכשרה למחלה קיימת |

| מעניק כיסוי מלא בכל גיל | הגדרת הנכות כללית |

| כולל נכות חלקית, תוספת סיעוד ושחרור | מוצר קשיח ללא אפשרות לשינוי |

ביטוח מנהלים : אפשרות להתאמה אישית של הכיסוי לאבדן כושר עבודה

בביטוח מנהלים נדרש לרכוש את הכיסוי לאבדן כושר עבודה כפוליסה נוספת, עלות הכיסוי תשולם על ידי המעסיק כחלק מרכיב תגמולי המעסיק. במועד ההצטרפות העובד ימלא הצהרת בריאות ובהתאם לעיסוקו ומצבו הבריאותי תקבע עלות הביטוח. לאחר אישור הפוליסה, העובד יהיה מבוטח החל מהיום הראשון.

באפשרות העובד להוסיף תוספות לפוליסה הבסיסית, תוספות כגון הגדרה עיסוקית, ביטול קיזוז הקצבה מול ביטוח לאומי וגורמים נוספים וקיצור תקופת ההמתנה עד הזכאות לתביעה מ – 90 ימים ל- 30 ימים.

חשוב לזכור כי התוספות מייקרות את עלות הפוליסה הבסיסית

לדוגמה,

עובד שבחר להוסיף הגדרה עיסוקית, במועד הגשת התביעה יבחן העיסוק שבו עסק ב- 12 החודשים האחרונים שקדמו לאירוע הביטוחי.

ש: אני רואה חשבון בן 27 שמרוויח 10,000 ש"ח בחודש. האם כדאי לי להצטרף לביטוח מנהלים או לקרן פנסיה?

ת: במידה שחשובה לך הגדרת העיסוק במוצר החיסכון הפנסיוני שלך באפשרותך לרכוש מטריה ביטוחית בהתאם לעיסוקך כרואה חשבון.

| יתרונות | חסרונות |

| ביטוח מהיום הראשון | יקר |

| ניתן להוסיף תוספות רבות | בגילאים מסויימים לא ניתן לרכוש כיסוי מלא |

מטריה ביטוחית : הרחבה של הכיסוי הביטוחי הקיים בקרן הפנסיה

כפי שראינו הגדרת הכיסוי לאבדן כושר עבודה בביטוח המנהלים טובה יותר מהגדת הכיסוי בקרן הפנסיה ולכן בכדי לאפשר לחוסכים בקרן הפנסיה לרכוש מוצר פנסיוני בעלויות זולות יותר ועדיין לנצל את היתרונות של פוליסת ביטוח המנהלים, אישרה הרשות לפיקוח על שוק ההון לשווק מוצר בשם מטריה ביטוחית. המטריה הביטוחית מאפשרת לחוסכים בקרן הפנסיה לרכוש אחת או יותר מהתוספות הבאות:

- הרחבת הכיסוי להגדרה עיסוקית

- ביטול תקופת אכשרה בקרן הפנסיה

- ביטול קיזוז מול ביטוח לאומי וגורמים אחרים

לדוג,

חוסך בקרן הפנסיה שרכש מטריה ביטוחית הכוללת הגדרה עיסוקית ותביעתו תידחה מקרן הפנסיה בשל הגדרת העיסוק יקבל תשלום מחברת הביטוח.

מטריה ביטוחית מאפשרת לחוסכים בקרן הפנסיה לשתות כוס חלב מבלי לרכוש את כל הפרה. כלומר לנצל את היתרונות הקיימים בכיסוי הביטוחי בחברת הביטוח מבלי לחסוך בביטוח מנהלים.

דוגמה לעלות הכיסוי מטריה ביטוחית בחברת הראל

| גיל | ביטול תקופת אכשרה | הגדרה עיסוקית | ביטול קיזוז | סה"כ |

| 30 | 7.98 ש"ח | 7.98 ש"ח | 12.49 ש"ח | 28.45 ש"ח |

| 40 | 11.30 ש"ח | 11.30 ש"ח | 17.69 ש"ח | 40.29 ש"ח |

| 50 | 24.89 ש"ח | 24.89 ש"ח | 38.96 ש"ח | 88.74 ש"ח |

הדוגמה מתייחסת לעובד עם עיסוק צווארון לבן, שכר 10,000 ש"ח, פיצוי חודשי של 7,500 ש"ח ושחרור בגובה 2,083 ש"ח

כיום ניתן לרכוש מטריה ביטוחית בכל חברות הביטוח. המטריה הביטוחית של החברות מתאימה לכל קרנות הפנסיה.

קריאה נוספת:

- על הבדלים בכיסוי לאבדן כושר עבודה בקרן הפנסיה וביטוח המנהלים

- חלית? נפצעת? דע את זכויותיך בקרן הפנסיה

- מטריה ביטוחית בקרן הפנסיה

ביטוח למקרה של מוות

לצד הכיסוי לאבדן כושר עבודה, החיסכון הפנסיוני כולל גם ביטוח למקרה של מוות. בקרן הפנסיה הביטוח הוא חלק מהתכנית הבסיסית. בביטוח מנהלים נדרש לרכוש את הכיסוי בנוסף במסגרת כרטיס אשראי.

קרן הפנסיה : קצבה חודשית לשארים בהתאם לשכר המבוטח בקרן

חוסך בקרן הפנסיה מבוטח גם למקרה של מוות. במקרה של מוות תשולם קצבה חודשית לשאריו של החוסך, כאשר השארים הם :

| שאר | אחוז הקצבה | תום תשלום |

| בן/ת זוג | 60% | כל החיים |

| ילדים | 40% | עד גיל 21 |

| הורה נתמך | 20% | לכל החיים |

לדוגמה, עובד עם שכר חודשי של 10,000 ש"ח. במקרה של מוות אשתו תקבל קצבה חודשית בגובה 6,000 ש"ח לכל ימי חייה וכל הילדים יקבלו 4,000 ש"ח עד לגיל 21.

גובה הכיסוי יקבע בהתאם לגיל ההצטרפות לקרן ומסלול הביטוח, כאשר במסלול בררת המחדל ינתן כיסוי מלא לנשים עד לגיל 67 ולגברים עד לגיל 41. גברים שיצטרפו (לראשונה) לאחר גיל 41 הכיסוי לשארים יפחת ב- 5% לכל שנה.

גובה הכיסוי נקבע במועד ההצטרפות ואינו משתנה לאורך שנות החיסכון

ביטוח מנהלים : יש לרכוש את ביטוח החיים לצד החיסכון בפוליסה

בניגוד לקרן הפנסיה, בביטוח המנהלים יש לרכוש בנפרד את ביטוח החיים. בפוליסות ביטוח מנהלים שנמכרות כיום, רכישת ביטוח החיים תעשה בפוליסה נפרדת באמצעות אמצעי תשלום (כרטיס אשראי או הוראת קבע) ולא מתוך ההפקדות לחיסכון הפנסיוני.

בביטוח המנהלים החוסך מגדיר את סכום הביטוח אותו הוא מעוניין לרכוש והסכום ישולם למוטבים שיוגדרו בתכנית.

ש: אני בן 35 ויש לי שלושה ילדים. אני המפרנס העיקרי בבית. כיום אני מבוטח בביטוח מנהלים על שכר של 10,000 ש"ח.

ת: ככל שקיים צורך בביטוח חיים עלות הכיסוי תהייה זולה יותר בקרן הפנסיה לעומת רכישת כיסוי בגובה מקביל בביטוח חיים.

לדוגמה, העלות החודשית בקרן הפנסיה להבטחת קצבה בגובה 10,000 ש"ח לאישה ולילדים היא 41 ש"ח. הסכום הנדרש להבטחת הקצבה הוא 1,969,591 ש"ח. כדי לרכוש ביטוח חיים בגובה זהה יש לשלם (בגיל 35) כ- 120 ש"ח.

קריאה נוספת:

- מה הבדל בין קצבת שארים לביטוח חיים?

- כיצד מחושבת קצבת השארים בקרן הפנסיה

- רפורמה בביטוחי החיים מוזילה את עלויות הביטוח

- מחשבון ביטוח חיים של משרד האוצר

במידה שרכשתם בעבר ביטוח חיים כחלק מפוליסת ביטוח המנהלים יתכן שכדאי לכם לבטל אותה ולרכוש חדשה באופן עצמאי. העלות במרבית המקרים תהייה זולה יותר

מקדם המרה

מקדם הפרישה ממיר את החיסכון שצברנו לפנסיה החודשית שלנו, במועד הפרישה מחלקים את הסכום שנחסך בתכנית במקדם הפרישה.

לדוגמא חוסך שמקדם הפרישה שלו נקבע על 200 וחסך מליון שקלים בתכנית, יקבל פנסיה חודשית של 5,000 ש"ח.

ככל שמקדם הפרישה נמוך יותר כך פנסיית הפרישה תהייה גבוהה יותר.

קרן הפנסיה, מקדם ההמרה יקבע במועד הפרישה

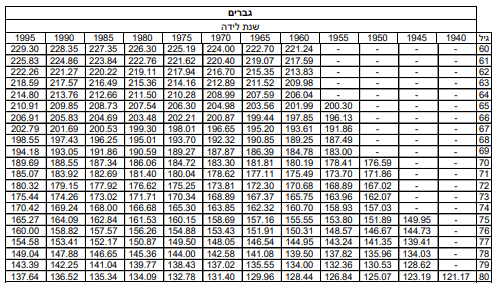

בקרן פנסיה, מקדם ההמרה יקבע במועד הפרישה בהתאם למסלול אותו בחר המבוטח ובהתאם למינו ומצבו המשפחתי. המקדם בקרן הפנסיה יכול להשתנות לאורך תקופת הביטוח בהתאם לשינויים בתוחלת החיים. אך צריך לדעת, כי כבר היום לוקחים המקדמים בקרן הפנסיה בחשבון קצב גידול בתוחלת החיים, רק גידול משמעותי מעבר לגידול זה יוביל לשינוי במקדמים.

לדוגמה המקדם לגבר יליד 1955 שיפרוש בגיל 67 הוא 191 לעומת זאת המקדם לגבר יליד 1995 שיפרוש באותו הגיל צפוי להיות 202

לקריאה נוספת : מקדם ההמרה בקרן הפנסיה

בביטוח המנהלים מקדם ההמרה נקבע בהתאם למועד שבו הצטרפת לפוליסה

מקדם הפרישה בביטוח מנהלים נקבע עד לדצמבר 2012 במועד הצטרפות של העמית לתכנית. המקדם יהיה ידוע לאורך כל תקופת החיסכון ועד הפרישה.

מקדם המרה לגבר בן 65

| שנת פתיחת הפוליסה | מקדם המרה |

| עד דצמבר 1989 | 144.20 |

| 1990 | 153.16 |

| ינואר 1991 עד מאי 2001 | 166.63 |

| יוני 2001 עד דצמבר 2012 | מקדמים חדשים (מעל 200) |

| אחרי 2013 | המקדם יקבע בפרישה |

במידה שבמועד הפרישה ירצה המבוטח לפרוש במסלול השונה מהמסלול בו נקבע לו המקדם, יקבע עבורו מקדם חדש בהתאם לתנאי התכנית.

החל משנת 2013 לא ניתן עוד לשווק לחוסכים מתחת לגיל 60 פוליסות בעלות מקדם המרה מובטח.

לקריאה נוספת

- מבוטח בביטוח מנהלים? האם אתה מכיר את מקדם הפרישה שלך

- ביטול המקדמים המובטחים בביטוחי המנהלים

- כיצד ישפיע עדכון תוחלת החיים על מקדם ההמרה

פנסיית הזקנה

בין קרן הפנסיה לביטוח המנהלים קיימים גם הבדלים במסלולי הפרישה ובאופן הצמדת הקצבאות. אך בעוד שהשיקולים לבחירת המוצר הפנסיוני לאורך תקופת החיסכון מושפעים מדמי הניהול והכיסויים הביטוחים השיקולים לבחירת המוצר הפנסיוני בפרישה עשויים להיות שונים והם יושפעו מגובה הקצבה, מסלול הפרישה ואופן הצמדת הקצבאות.

>>>בנקודות אלו נגענו במאמר נפרד: האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לקבלת קצבה

דמי ניהול

אחד הגורמים המשפיעים ביותר על גובה החיסכון שייצבר לפרישה הוא דמי הניהול. בביטוחי המנהלים דמי הניהול נקבעו במועד ההצטרפות לתכנית, לדוג'

| שנה | דמי ניהול מצבירה | דמי ניהול מהפקדה |

| עד דצמבר 2003 | 0.6% | ללא, אך יש דמי ניהול על הרווחים בשיעור של 15% |

| 2004-2006 | 1% | 13% יורד ל – 5% |

| 2007-2009 | 1.4% | 7% |

| 2010 | 1.25% | 5% |

*דמי הניהול עשויים להשתנות בהתאם לחברת הביטוח

בפוליסות שנפתחו לאחר ינואר 2013 דמי הניהול זולים יותר והם עומדים על 4% מהפקדה ו- 1.05% מהצבירה. באפשרותך להתמקח ולהוזיל את דמי הניהול בפוליסה.

| דמי ניהול מלאים | דמי ניהול מופחתים | |

| דמי ניהול צבירה | 1.05% | 0.5% |

| דמי ניהול מהפקדה | 4% | 3% |

כדי לעודד את החיסכון בקרנות הפנסיה ולהוזיל את דמי הניהול בחיסכון הפנסיוני, נבחרו קרנות ברירת מחדל, הקרנות הנבחרות מציעות דמי ניהול מוזלים לכל חוסך המצטרף אליהן.

ש: אני בן 35 חסכתי עד עכשיו בביטוח המנהלים 200,000 ש"ח ואני מתלבט האם לעבור לקרן פנסיה. אני משלם דמי ניהול של 5% על ההפקדה ו – 1.25% מהצבירה. הפוליסה שלי כוללת גם מקדם מובטח.

ת: אחד החששות הגדולים של חוסכים העוברים מביטוח מנהלים לקרן הפנסיה הוא האבדן של המקדם המובטח. ולכן יש לבחון את המשמעות הכלכלית של מקדם ההמרה והאם שווה להישאר בביטוח המנהלים ולא לעבור לקרן הפנסיה.

לצורך המחשה בוצעה השוואה בין ביטוח המנהלים שברשותך לקרן הפנסיה.

| מוצר | דמי ניהול מהפקדה | דמי ניהול מצבירה |

| ביטוח מנהלים | 5.00% | 1.25% |

| קרן פנסיה | 1.49% | 0.05% |

| פער | 3.51% | 1.20% |

במסגרת ההשוואה, הנחנו כי קיים חיסכון של 200,000 ש"ח, התשואה של שני המוצרים תעמוד על 4%. בקרן הפנסיה העובד רוכש כיסוי לאבדן כושר עבודה וביטוח שארים ובביטוח המנהלים המעסיק רוכש לעובד כיסוי לאבדן כושר עבודה על שכר של 10,000 ש"ח.

שימו לב בביטוח המנהלים העובד נדרש לרכוש בנוסף באמצעות כרטיס אשראי ביטוח חיים

עובד המעוניין בהגדרה עיסוקית בקרן הפנסיה נדרש גם הוא לרכוש זאת בכרטיס אשראי

מכיוון שבביטוח המנהלים קיים מקדם מובטח ובקרן הפנסיה המקדם יקבע במועד הפרישה נבחן מה תהייה גובה הצבירה במועד הפרישה (ולא מה גובה קצבת הזקנה).

| חיסכון בביטוח המנהלים | חיסכון בקרן הפנסיה |

| 1,677,984 ש"ח | 2,099,960 ש"ח |

כעת נותר לך לשאול את עצמך האם המקדם המובטח שווה אבדן חיסכון בגובה 400,000 ש"ח?

בשורה התחתונה : קרן פנסיה או ביטוח מנהלים?

המטרה של כל החוסכים היא להגיע לגיל הפרישה עם הסכום הגבוה ביותר על מנת לקבל את הפנסיה הגבוהה ביותר. היום אין כל ספק שהמוצר שיביא את הפנסיה הגבוהה ביותר ויעניק למבוטח ולמשפחתו כיסוי ביטוחי הולם הוא קרן פנסיה.

ככל שפוליסת ביטוח המנהלים נפתחה לאחר יוני 2001 גדלה הכדאיות להעברת הכספים לקרן הפנסיה.

חוסכים המשתכרים שכר הגבוה מפעמיים השכר הממוצע במשק, כ- 24 אלף ש"ח, יכולים לבחון שימוש בתכניות פנסיוניות נוספות מלבד קרן הפנסיה כמו קופת גמל, ביטוחי מנהלים או תכניות פנסיה משלימות.

קריאה נוספת : מרוויחים יותר מ- 20 אלף ש"ח בחודש?

חשוב לזכור כי העברת הכספים בין המוצרים היא פעולה שלא ניתן לחזור ממנה, יש להתייעץ עם בעל רישיון לפני ביצוע פעולות מסוג זה – מוזמנים להתייעץ גם איתנו

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הדרך להגיע לקבצה הגבוהה ביותר היא לחסוך דרך קופת גמל ולרכוש בנפרד ביטוח.

כך מגדילים את עוגת ההפרשות ואת הצבירה.

נכון להיום, צריך ללזור לקרן פנסיה/ביטוח מנהלים מספר שנים לפני הפרישה בכדי שיהיה למנהל הקרן עדיין רצון לקבל אותנו.

סביר להניח שבתוך כמה שנים, אפשר חהחה לפרוש לפנסיה גם עם קופת גמל.

אגב, באפשרות זו סביר להניח שנצליח לחסוך בדמי הנהיול ביחס לביטוח מנהלים ונימנע מהנזק לאיזון האקטוארי שהפורשים היום מסבים לחוסכים הצעירים.

החיסרןן מול קרן פנסיה הוא בזה שאין אגח מיועדות, אבל בכל מקרה, האוצר הולך לקחת אותן לחוסכים הצעירים כך שהנזק לא יהיה מאוד משמעןתי.

מאידך בקופ"ג יש גם יכולת שליטה טובה יןתר על הטופן בו מושקע הכסף.

בוקר טוב יעקב,

בעבר נגעתי בהבדלים בחיסכון בין קרן פנסיה לקופת גמל, אפשר לקרוא על כך בקישור הבא:

https://pensuni.com/?p=1111

(נראה לי שאני גם ירענן את הכתבה בעתיד)

לעניין רכישת כיסוי ביטוחי באופן עצמאי בקופת גמל, יש לכך עלויות לא מבוטלות שלא בטוח שמצמצמות את הפער בדמי הניהול (במיוחד אם רוצים לרכוש ביטוח למקרה מוות באותו ההיקף כי שקיים בקרן הפנסיה)

נדב שלום, אני מעוניינת לראות התפתחות מקדם קיצבה בפנסיה במהלך השנים, בכדי להשוות לביטוח מנהלים -והאם כדאי עבורי לשנות מפנסיה לביטוח מנהלים, היכן אוכל למצא (או למשל מה היה המקדם בקרנות ב 96 ומה הצפי? תודה

ערב טוב יעל,

בשנת 1996 תקנון קרן הפנסיה היה תקנון מסוג זכויות. מאז עודכן המקדם בשנת 2008 ובשנת 2013. לצד עדכון מקדם הפרישה הוזלו הכיסויים הביטוחים.

המקדם כבר היום מגלם בתוכו גידול בתוחלת חיים כלומר נלקחת בחשבון ההנחה שיהיה שיפור בתוחלת החיים העתידית. בקישור הבא תוכלי למצוא גליון עזר באקסל שמסייע לחזות את המקדם העתידי במידה ותוחלת החיים תמשיך לעלות מעבר להנחות הקיימות היום בקרן הפנסיה, את יכולה להעזר בו

https://pensuni.com/?p=1762

השאלה האם לעבור מביטוח מנהלים לקרן פנסיה היא לא רק שאלה של מקדם, יש לקחת בחשבון את מצבך המשפחתי, מסלול הפרישה המתאים לך, דמי הניהול בשתי התוכניות, הכיסויים הביטוחים הנדרשים ורמת השכר בא את נמצאת היום ואליה תגיעי בעתיד

האם המקדמים בכל קרנות הפנסיה זהים (ביחס לנתונים אישיים זהים, כלומר מצב משפחתי, גיל פרישה וכד')

הי אילן,

המקדמים דומים מאוד, הבדל של ספרה אחת לכאן או לשם

תודה רבה נדב

עזרת לי

מאוד 🙂

שלום נדב, לאחרונה המשכתי את ההפקדות לקרן הפנסיה שלי דרך מעסיק חדש וסוכן חדש. אני רווק בן 41 ועד כה ההפק³דות שלי היו לקרן פנסיה במסלול "עתיר חיסכון" בפגישתי האחרונה עם סוכן הביטוח האחרונה הוצע לי לשנות את מסלול זה למסלול אחר בו שיעור הכיסוי הביטוחי רחב יותר. שאלתי היא האם מסלול עתיר חיסכון כולל בתוכו מרכיב של אבדן כושר עבודה כלשהו? האם ניתן לרכוש כיסוי של אבדן כושר במסלול חיצוני(כלומר שלא על חשבון כספי ההפקדות לפנסיה) ובנוסף האם תהיה לי מגבלה לעבור למסלול ביטוחי נרחב יותר בקרן הפנסיה כפי שהוצע לי רק בגיל מבוגר יותר?. תודה מראש על תשובתך.

גלעד.

הי גלעד,

מסלול עתיר חיסכון כולל כיסוי לשארים וכיסוי לאבדן כושר עבודה בשיעור נמוך מאוד, באפשרותך לעבור למסלול הכולל כיסוי בגובה 75% לאבדן כושר עבודה ולהמשיך לוותר על הכיסוי לשארים.

בכל שלב, יהיה באפשרותך בעתיד לעבור למסלול הכולל כיסוי של 75% אבדן כושר עבודה, רק חשוב לזכור כי בתקופה של 60 חודשים משינוי המסלול לא תהייה מבוטח על מחלה שקדמה למועד שינוי המסלול.

לגבי רכישה של ביטוח מחוץ לקרן הפנסיה, לא ניתן לרכוש ביטוח כזה על שכר המבוטח בקרן הפנסיה.

תודה רבה נדב!

נדב שלום,

בת 30. במקום העבודה הקודם שלי (5 שנים) החסכון היה בצורה של ביטוח מנהלים. לפני שנה התחלתי מקום עבודה חדש והתחלתי לחסוך דרך קרן פנסיה בתנאים מוטבים. רציתי אז לאחד את כל החסכונות לאותה קרן והמבטח דרכו נחסך ביטוח המנהלים התקשר "להסביר" למה לא כדאי לוותר על התנאים שיש לי שם וכו'. השארתי את הביטוח מנהלים שם, ללא הפקדות שוטפות מתוך כוונה לנייד אותו כביטוח מנהלים ולאחד את כל החסכונות תחת אותו גג לכשיתאפשר. בסוף החודש תעבור שנה מההפקדה האחרונה, והמעמד שלי ישתנה ל"לא פעיל". האם יש לכך משמעות כשארצה לנייד את הביטוח או לשוב ולהפקיד אליו? מתלבטת אם לפצל את ההפרשה בין הפנסיה לביטוח המנהלים.

אשמח לשמוע את דעתך.

שלום רותם,

בכל שלב יהיה ניתן להעביר את החיסכון הקיים בביטוח המנהלים אל קרן הפנסיה. לעומת זאת לא תוכלו לחדש בעתיד את ההפקדות לביטוח המנהלים.

לפני שמחליטים האם לחדש את ההפקדות לביטוח מנהלים או להעביר את כל הכספים לקרן צריך לבחון- רמת השכר הנוכחית שלך וקצב הגידול שלה בעתיד. נניח כי השכר שלך היום עומד על כ- 17 אלף שקלים ובעתיד הקרוב יגיע ל- 22 אלף שקלים וקדימה.

במקרה זה תצטרכי להפקיד חלק מהכספים במוצר פנסיוני נוסף מלבד קרן הפנסיה ולכן יהיה כדאי לשמר את הפוליסה הקיימת.

במידה והשכר שלך לא צפוי לגדול בקצב כזה תוכלי לנהל את כל החיסכון בקרן פנסיה ולא תזדקקי למוצר פנסיוני משלים.

תהליך שכזה דורש תכנון פנסיוני שניתן לעשות עם נציג הקרן או עם סוכן הביטוח, כדאי לבחון את הפער בחיסכון בין קרן הפנסיה לבין ביטוח המנהלים. עוד שיקולים שכדאי לקחת בחשבון הם מצב משפחתי וכד'

היי נדב,

למה אם השכר גדל ל22 אלף לא מספיק רק להפריש לפנסיה?

למה צריך מוצר פנסיוני משלים?

האם יש הגבלה מבחינת ההפרשות לפנסיה?

תודה!

בוקר טוב מאור,

קרן הפנסיה מוגבלת בהפקדה שהיא רשאית לקלוט, בשנת 2016 מדובר בהפקדה חודשית של כ- 3880 שקלים בחודש ולכן אם אתה מרוויח משכר "שמיצר" הפקדה גדולה יותר עליך למוצא מוצר משלים. מידע נוסף אפשר למצוא כאן : תקרת הפקדה לקרן הפנסיה https://pensuni.com/?p=1281

אז בעצם מי שמרוויח פחות מ18 אלף בחודש עדיף לעשות קרן פנסיה?

ומי שמרוויח יותר עדיף רק ביטוח מנהלים או שכדאי לשלב את שניהם?

בוקר טוב,

בהנחה שמדובר בעובד חדש שאין לו ביטוח ישן ואין לו צבירה קיימת. כרגע האפשרות הטובה ביותר שעולה על דעתי היא לפתוח רק קרן פנסיה.

המסקנה עשוי להשתנות בהתאם לצבירה הקיימת של הלקוח והאם יש לו מוצרים קיימים.

שלום נדב,

אני בת 66 ועדין עובדת. בשנים האחרונות חסכתי בקרן הפנסיה מבטחים החדשה (שמור לי סכום של כ 250000 ש"ח מבטחים הותיקה).

אני גרושה וכל ילדי מעל גיל 30. השכר שלי נטו הוא כ 15000

סוכן ביטוח מציע לי לעבור לביטוח מנהלים. אני מאוד מתלבטת.

מה הצעתך?

תודה

ליאורה שלום,

מה השיקולים שהוא מציע? בקרן הפנסיה דמי הניהול זולים יותר, המקדם שתקבלי בפרישה יהיה טוב יותר ואתה מקבלת הבטחת תשואה על הכסף.

שלום,

אני בת 45 עם ביטוח מנהלים מקדם 180.

מרוויחה קצת יותר מפעמיים שכר ממוצע.

האם כדאי לעבור לקרן פנסיה או להמשיך לשלם דמי ניהול מופרזים בביטוח המנהלים?

בוקר טוב,

מקדם 180 נחשב מקדם טוב, וטוב יותר מזה הקיים בקרן הפנסיה. במידה ואת מרוויחה יותר מפעמיים השכר הממוצע, ככל הנראה תדרשי לחסוך במוצר משלים ולא תוכלי להסתפק רק בקרן הפנסיה.

יתכן ויש לבחון שילוב של מוצר נוסף, אבל לא הייתי מוותר על הפוליסה שברשותך ללא יעוץ מתאים.

היי נדב,

עבור המשתכרים מעל תקרת ההפרשה לפנסיה, נניח שלוש פעמים השכר הממוצע, היית ממליץ על אינטרפולציה לא טרוויאלית (לא עד התקרה ומהתקרה) בין קרן פנסיה לביטוח מנהלים?

ביטוח מנהלים ללא מקדם מובטח, וההפרש בעמלות לא מאד גבוה, לפחות יחסית (3/2, 0.2/0.4).

השאלה נשאלת ברמה העקרונית.

היי נדב,

עבור המשתכרים מעל תקרת ההפרשה לפנסיה, נניח שלוש פעמים השכר הממוצע, היית ממליץ על אינטרפולציה לא טרוויאלית (לא עד התקרה ומהתקרה) בין קרן פנסיה לביטוח מנהלים?

ביטוח מנהלים ללא מקדם מובטח, וההפרש בעמלות לא מאד גבוה, לפחות יחסית (3/2, 0.2/0.4).

השאלה נשאלת ברמה העקרונית

במרבית המקרים הייתי ממליץ להפקיד עד התקרה לפנסיה. שיקולים אחרים יכולים להיות מצב משפחתי ו/או עיסוק מיוחד שדורש ביטוח עיסוקי הקיים בביטוח מנהלים

שלום נדב

מה המלצתך לבעל שליטה עם שכר של יותר משלושים אלף שח ?

הי משה,

בשכר של 30 אלף שכיר בעל שליטה ישלם זקיפת הכנסה על הפקדה לתגמולים ולא כל ההפקדה לפיצויים תוכר כהוצאה מוכרת לעסק,

ראה בקישור הבא מספר מודלים להפקדה עבור בעל שליטה https://pensuni.com/?p=785

שלום נדב,

אני נשוי + 2, בן 40 בחודש הבא, עם שכר של 18K.

האפיקים שברשותי הינם קרן השתלמות ילין לפידות עם הפרשה למקסימום וקרן השתלמות מקיפה של כלל ביטוח

לפי ההפרשות הקבועות בחוק, עם דמי ניהול של 1% מההפקדות ו-0.2% מהצבירה.

החל מהחודש הקרוב השכר מתעדכן ל- 20K ובזאת אעבור את גובה התקרה להפקדה בקרן הפנסיה.

מה היית ממליץ – קרן פנסיה משלימה או ביטוח מנהלים?

אם כן באיזה תמהיל? והאם עלי להחיל ביטוח ריסק על אף הביטוח הפנסיוני? (יש לי נכס בבעלותי + חסכונות + ללא משכנתא).

מה עלי לעשות אם כן? אודה לך מאד על תשובתך המנומקת.

הי איתן,

התגובה הבאה לא אמורה להוות תחליף ליועץ אישי שתקבל מבעל רישיון. הייתי משווק בין שני המוצרים על סמך דמי הניהול שתקבל בכל אחד מהם ועל סמך הצורך שלך בכיסוים ביטוחים. ככל שהצורך שלך בכיסוי ביטוחי גבוה יותר כך הייתי מעדיף את הקרן המשלימה.

נגעתי קצת במוצרים המשלימים, קרן פנסיה, קופת גמל ופוליסת ביטוח בקישור הבא https://pensuni.com/?p=1393

שלום נדב, בת 43, אני במקום עבודה חדש וצריכה לחליט על פנסיה/ביטוח מנהלים. יש לי ביטוח עם מקדם 188 משנת 2000, אבל בגלל מעביד שלא שילם אכע ובעיות רפואיות כיום אף חברה לא מוכנה לבטח אותי באכע/ביטוח בריאות וכו. הסוכן המליץ לעבור לפנסיה ואמר שאהיה מכוסה תחת התנאים הקבוצתיים ולכן לא צריכה לתת הצערת בריאות, אבל אני לא מעוניינת לווותר על הביטוח מנהלים שהוא בתנאים מעולים. הבנתי שיש אפשרות לפצל, השמכורת שלי היא 10000. איך היית ממליץ לפצל או בכלל מה לעשות. תודה מראש!

בוקר טוב אורית,

לא ניתן לתת יעוץ אישי במסגרת האתר. את צריכה לזכור כי במידה ותפצלי את השכר שלך בין קרן הפנסיה לביטוח מנהלים תהיי מבוטחת על שכר נמוך יותר בקרן הפנסיה.

שלום נדב,

תודה רבה על הפוסט הנהדר, רק הבהרה קטנה, האם המסקנה שלך שעדיף קרן פנסיה היא על פני ביטוח מנהלים חדש – ללא מקדם, או שהעדיפות היא גם על פני ביטוח הכולל מקדם מובטח.

ולגופו של ענין, אני בת 38, והמשכורת המבוטחת שלי היא -7100 ש"ח, יש לי ביטוח מנהלים שנפתח לי לפני כ-8 שנים עם מקדם של 222 האם זה דבר שווה שלא כדאי לוותר עליו?

דמי ניהול שלי הם 3.9 מהפקדה ו-1.25 מחיסכון

ערב טוב,

לא ניתן לתת יעוץ אישי במסגרת התגובות באתר. מהנתונים היבשים שציינת (דמי ניהול ושכר) הרי עדיף לך לחסוך בקרן פנסיה, יחד עם זאת לא נגעת בפרמטרים אחרים כמו העיסוק שלך או המצב הבריאותי שלך.

עלייך להתייעץ עם איש מקצוע לפני קבלת החלטה.

שלום נדב ,

בן 56 נשוי לאשתי 46 + ילד 7 ילדה 13 .כרגע בין עבודות .רק אני עובד ואשתי לא עובדת .ולוקח משכתנא כמובן.

משכורת אחרונה 17K

משכורת צפויה 22K

מחזיק בביטוח מנהלים פניקס מקדם 157 ממוצע דמי ניהול 1.37%/ 0.6% – זמנית עשיתי ריסק – ללא פדיונות

וקרן פנסיה מנורה מיבטחים חדשה ממוצע דמי ניהול 2.35%/ 0.22% -זמנית עשיתי ריסק – ללא פדיונות

עד היום הפרשתי 30% לביטוח מנהלים ו- 70% לקרן פנסיה .

באיזה מינון עלי להמשיך על מנת לקבל פנסיה מקסימלית בפרישה .

אשמח לקבל המלצה כללית

תודה

שלום נדב,

אני גרוש בן 50. מצה בריאותי די טוב. עיסוק: מורה. יש לי ביטוח מנהלים פוליסה מסולקת משנת 2011 עם 270k עם מקדם 197 ודמי ניהול מצבירה 1.25%. מעבר לכך יש לי פוליסות נוספות מכל מיני סוגים.

מתלבט האם להעביר את הכספים לפנסיה.

אשמח לקבל המלצה כללית כולל יתרונות וחסרונות.

האם יש מקדמים מסויימים בביטוחי מנהלים, שהם מאוד נמוכים ועבורם לא שווה בכל מקרה להעביר לפנסיה?

יש לי ביטוחי מהלים נוספים עם מקדמים 157.63 ו- 128.12

ערב טוב אלדד,

לא ניתן לתת המלצה במסגרת האתר, ככלל אצבע לא מומלץ לנייד פוליסות שנפתחו לפני יוני 2001. בפוליסות אלו המקדמים נמוכים מאוד (הבאת כאן דוגמאות לשתי פוליסות כאלו).

בקרן הפנסיה דמי הניהול שתשלם יהיו זולים משמעותית מהפוליסה המסולקת שברשותך ומקדם הפרישה שלך (במידה ותבחר במסלול רווק) יהיה נמוך משמעותית.

שלום נדב,

אני בן 35, עם ביטוח מנהלים ומקדם 202 שנחשב לא טוב במיוחד, אני שוקל לעבור לקרן פנסיה או קופת גמל, בשל דמי הביטוח(אכא וביטוח חיים) הגבוהים ודמי הניהול בביטוח המנהלים שמכרסמים לי את חיסכון.

השאלה שלי היא כזו, לא הצלחתי להבין עד הסוף מה קורה עם הכסף שצברתי במקרה של מוות.

בקרן פנסיה אני מבין שהשארים מקבלים קיצבה והקרן שנצברה הולכת לטובת קרן הפנסיה, האם זה נכון?

ומה קורה אם חס וחלילה אני מת בתור אלמן והילדים שלי מעל גיל 21? הלכה הקרן והילדים לא מקבלים כלום?

ואיך זה עם ביטוח המנהלים וקופת גמל? האם המוטבים מקבלים את הקרן? ומה קורה אם המוות מתרחש לאחר היציאה לפנסיה? עדיין המוטבים מקבלים את ייתרת הקרן?

תודה רבה נדב, האתר הזה עזר לי המון

ערב טוב אופיר,

במקרה של מוות לפני היציאה לפנסיה הכספים לא הולכים לאיבוד. במידה ואין לך שארים היורשים או המוטבים שלך יקבלו את הסכום שנצבר בקרן כסכום חד פעמי.

אני מציע לך לקרוא את המאמרים הבאים, אולי הם יסייעו לך בגיבוש החלטה.

האם ניתן להוריש את קופת גמל https://pensuni.com/?p=2761

האם ניתן להוריש את כספי קרן הפנסיה (למרות שצריך לעדכן שם מספר דברים בהתאם לתקנון התקני) https://pensuni.com/?p=2733

נדב שלום,

אני רווק בן 33, משכורת 15K שצפויה לעלות מעבר לתקרה בעוד 2-3 שנים.

יש לי פנסיה לא פעילה (80K) ועוד כמה פוליסות קטנות נוספות

כיום אני מפקיד לביטוח מנהלים שפתחתי לפני שנה – ניהול 3%, צבירה 0.5%

אני מתלבט אם להעביר את הכל לפנסיה הקיימת + מטריה ביטוחית או

לשמור על המנהלים ולפצל את ההפקדות (70/30 לפנסיה? 50/50?) בגלל הגידול הצפוי בשכר?

אשמח לדעתך.

אני בדרך כלל לא נכנס ליעוץ אישי במסגרת התגובות, בשכר של 15K לא רואה סיבה לפצל. שהשכר יעלה תחפש אפשרות לפיצול השכר.

במידה ואתה רוצה הגדרה עיסוקית, מטריה ביטוחית אכן יכולה להיות פתרון.

תודה רבה,

שלום,

מה לגבי המעסיק : במידה ועובד חדש החל לעבוד אצלו ולעובד יש ביטוח מנהלים

האם המעסיק נפגע מכך היות וביטוח אובדן כושר עבודה מייקר את ההפקדות הפנסיוניות של המעסיק ?

האם למעסיק יש יכולת לבקש מהעובד לעבור לקרן פנסיה ברירית המחדל בשל כך ?

הי ניסים,

המעסיק צריך להיות אדיש לבחירת העובד ולהפקיד לו למוצר בהתאם לבחירתו. במידה והעובד בחר לחסוך בביטוח מנהלים המעסיק נדרש לרכוש עבורו אבדן כושר עבודה עד לתקציב של 2.5% וזאת גם נדרש להפקיד מעבר למה שנקבע בצו.

נדב שלום

אתה לוקח בחשבון שהתשואה הממוצעת היא 4% וזה בסדר

אך כשאתה עושה השוואה אתה צריך להציג את התשואות

שעשו בשוק ביטוחי מנהלים במשך השנים לעומת הבטחת

התשואה של קרנות הפנסיה. כך שההפרש שנתת בדוגמא

של 400,000 ש״ח מתייחס רק לחלק מהפרמטרים.

התשואה הגבוהה בביטוחי מנהלים סוגרות את הפער גם

בדמי הניהול הגבוהים וגם בעלות הביטוחים.

נדב,מסכים עם כל מלה,אין ספק שאנו בשוק חד מוצרי-קרן פנסיה ורק מעל התקרה יש מקום להשלים עם קופת גמל או ביטוח מנהלים. לדעתי המוצרים אינם יותר תחליפיים לאור היתרונות המובנים בקרן הפנסיה.

מדוע שכחת לציין את אגרות החוב המיועדות בריבית 4.86% ברוטו מי שפורש היום מקרן פנסיה נהנה מ60% אגח כשהרביות בשוק מאוד נמוכות .הרפורמות בשנים האחרונות,הפיכת הביטוחים לקצבה,ביטול מקדמי ההמרה המבטיחים תוחלת חיים(למטע מגיל מ60) אכן יוצרים העדיפות כיום לקרן פנסיה.

הי דני,

אתה כמובן צודק בהקשר של היתרון של קרן הפנסיה בפרישה, נגעתי ביתרונות אלו במאמר נפרד ראה כאן https://pensuni.com/?p=4955

הי ישראל,

מכיוון ולא ניתן לבדוק קדימה האם אתה צודק, החלטתי ללכת לבחור אחורה

לקחתי את המסלול הכללי בקרן הפנסיה של מנורה מבטחים ואת קרן י' של מנורה מבטחים מינואר 2004 ועד היום. (מדובר במסלולים שבחלק גדול מהזמן נוהלו על ידי אותו אגף השקעות)

קרן הפנסיה השיגה תשואה מצטברת של 168.97% וביטוח המנהלים השיג תשואה מצטברת של 179.20%. אמנם ביטוח המנהלים השיג תשואה גבוהה יותר, אך מדובר בתשואה ברוטו שלא מפצה על דמי הניהול הגבוהים יותר ולא על עלות הכיסוי הביטוחי על פני 15 שנה. (שבודקים את שני המסלולים לפרק זמן קצר יותר, יש יתרון לקרן הפנסיה)

היום גם אפשר לשלם דמי ניהול של 0.5% צבירה ו-3% הפקדות

כך שההפרש גם מצטמצם

בפוליסות הכוללות מקדם מובטח החברות לא יורדות לדמי ניהול כאלה.

היי נדב

למה לא נגעת בהבדלים בין קרנות פנסיה וביטוחי מנהלים אחרי פרישה שהם מבליטים עוד יותר את היתרון של קרן פנסיה? הרי פערי דמי ניהול ממשיכים להשפיע על קצבה גם אחרי שפרשנו בפועל ופער בין שני מסלולים מתחרים ממשיך להתרחב כפי שהראת בחישוב שלך כי דמי ניהול בביטוחים הם פשוט בגדר שרעוריה ומשלמים אותם גם אחרי תחילת קבלת קצבה. אבל אחרי פרישה יש עוד גורם נוסף שמדכא את הביטוחים וזה המטרייה של אג"ח מיועד בגובה 60% שבשוק ההון של היום זה בגדר של מתנה חלומית. הרי מי שפורש היום (וכנראה מצב לא ישתנה בעתיד הקרוב, ריביות סביב 0% לא ילכו לשום מקום) ובוחר במסלול סולידי עם העדפה לאג"ח ממשלתי (אחרת יוכל לקבל תנודתיות גבוהה מאוד בקצבה) יקבל אפס תשואה על האג"חים האלה בזמן שפורש בקרן פנסיה יהנה מ-4.65% צמוד על 60% מהסכום. הבדל עצום! לדעתי, בביטוחי מנהלים פנסיונרים צפויים להקטנת קצבאות זוחלת ובקרן פנסיה הם הרבה יותר מוגנים בגלל סיבסוד של המדינה. אולי לצעירים שביננו זה לא רלוונטי כרגע אבל לאלה שהולכים לפרוש בעתיד הקרוב זאת תהיה מכה של ממש. ואם נסתכל על דוגמא של יפן (הדוגמא היחידה בעולם המפותח לריבית אפס ממושכת) אז גם את אלו שיפרשו אפילו בעוד 20 שנה עלולים לספוג מנפלאות המדיניות של הבנקים המרכזיים.

הי איגור,

יש התייחסות ספציפית לנושא הפרישה במאמר נפרד ומפורט יותר, לא מצאתי לנכון להרחיב שוב כאן

ראה הפניה למאמר https://pensuni.com/?p=4955

היי נדב

לנושא א.כ.ע.

יש לי פוליסה ישנה משנת 87 עם א.כ.ע. קבוע 2.08.

עד לפני שנה וחצי היה השכר שלי 13k

לפני כשנה לא עבדתי למשך 6 חודשים ואז התחלתי לעבוד

בשכר של 5k למשך 4 חודשים ולאחר מכן ועד היום בשכר של 10k .

חברת הביטוח דורשת היום שעל ההפרש בין 5k ל 10k

המלא טופס הצהרת בריאות .

האם דרישתה צודקת ?

לא היה שינוי הבריאותי בשנים האחרונות אך יחסית

לזמן החתימה 87 היה שינוי .

דבר נוסף מאחר ועברתי את גיל 62 אם יהיה בעיה בריאותית

אוכל לבקש לצאת לפנסיה ואז הפנסיה שלי תהיה גבוהה

ממה שאקבל עבור א.כ.ע . (גם אם יאושר 10k *75)

דעתך ? להתוכח איתם ?

הי נדב,

שאלה שקשורה לשני המוצרים עליה לא קבלתי תשובה חד משמעית מהגופים המוסדיים: באילו מקרים אם בכלל יש להודיע על שינוי עיסוק לעניין ביטוח נכות/א.כ.ע.? מצד אחד בהצטרפות לקרן פנסיה בכלל לא שואלים, ובתקנון לא כתוב שיש להודיע על שינוי, אך בהצטרפות לביטוח א.כ.ע. בחברת ביטוח כן שואלים. מצד שני ביטוח א.כ.ע נכלל בקטגוריה של ביטוח חיים בו אין חובה להודיע על החמרה בסיכון. מצד שלישי בפוליסה בחלק מהחברות כן כתוב שיש להודיע על שינוי בעיסוק במהלך חיי הפוליסה.

תודה 🙂

הי יורם,

בקרן הפנסיה המחיר הוא לא פועל יוצא של העיסוק ואין צורך לעדכן את הקרן בשינוי העיסוק. בחברת הביטוח צריך לעדכן את החברה בשינוי עיסוק ויתכן שהתעריף יעודכן גם הוא.

תודה נדב. אם כך א) מדובר ביתרון של קרן הפנסיה. אדם שמחליף עיסוק במהלך חייו יכול למצוא עצמו ללא כיסוי מספיק בביטוח הא.כ.ע. שכן חברת הביטוח תשלם באופן יחסי הפוך להחמרת העיסוק, אם לא דיווח ב) יש ויכוח האם ביטוח א.כ.ע נחשב לביטוח חיים או לא. אם כן אזי לפי חוק חוזה הביטוח סעיף 43 אין חובה לדווח על החמרה בסיכון.

תעבור על התפתחות חוזר "קווים מנחים לעניין תכניות לביטוח מפני אבדן כושר עבודה" נראה שהסעיף שבו המבוטח היה מחוייב לעדכן על שינוי העיסוק ירד בפוליסות החדשות (משנת 2017)

(היה בעבר בסעיף יד)

תעבור גם על נוסח הפוליסה שמציעות החברות היום, הנוסח הוא אחיד בהתאם למה שנקבע בחוזר החדש

בחוזר קווים מנחים (הפוליסה התקנית) לא מופיעה הנחיה לגבי שינוי עיסוק. עם זאת, חברות כן מבקשות להודיע להן על שינוי בעיסוק. למשל הראל: https://www.harel-group.co.il/Insurance/loss-of-working-ability/requests/Pages/information-update.aspx

מגדל מוסיפים בטופס ההצעה שהמבוטח חותם עליו סעיף שעליו להודיע על כל שינוי בעיסוק.

בקיצור, אינני בטוח שזו דרישה חוקית.

אם היא חוקית, מדוע אינה מצויינת בפוליסה? אם אינה חוקית, מדוע היא מופיעה עדיין במקומות שונים?

אם מדובר בעובד עם פוליסה חדשה הייתי מפנה אליהם שאלה מדוע הם מבקשים עדכון כזה למרות שזה לא קיים עוד בתנאי הפוליסה

נדב שלום,

1. יש לי פנסיה של מיטבית עתודות, אני משלם שם דמי ניהול של 0.25% מהצבירה ו 4% מההפקדה, בעבר היה להם הסכם מיטיב עם לשכת רואי חשבון. היום כבר לא אבל דמי הניהול הגבוהים מההפקדות עדיין משולמים.

2. האם במקרה כזה כדאי לי להעביר את קרן הפנסיה שלי לחברה אחרת בה אוכל לקבל באותה עלות גם כיסוי ביטוחי מותאם או לחילופין כדאי לי להוסיף מטריה ביטוחית?

מה השיקולים שעלי לקחת בחשבון, אני מניח ש:

א. כיסוי ביטוחי לתקופת אכשרה שהולך לאיבוד במעבר?

ב. האם יש אובדן נוסף כתוצאה מהעברה של היתרה?

תודה רבה

הי אורון,

אתה אכן משלם דמי ניהול גבוהים כיום. במעבר בין חברות הוותק שצברת עובר יחד איתך ואיתו תקופת האכשרה.

במידה ותרצה תוכל להוסיף על כל קרן גם מטריה ביטוחית

שלום נדב,

לא הבנתי לגבי תקופת ההכשרה, אני בקופה הנוכחית שלי מאז 2007, האם במידה ואני עובר לקופה אחרת למעשה אין לי תקופת אכשרה?

הפוך, הוותק אותו צברת משנת 2007 עובר איתך לקרן הפנסיה החדשה.

סליחה על המשך השרשור,

אם אני מבין נכון אז במידה ואני עובר לקרן פנסיה אחרת שמוזילה את דמי הניהול הנגבים מהחיסכון שלי ובהתעלם מביצועי הקרנות בשוק,

אז אין כל חיסרון במעבר כזה בעוד היתרון הוא הוזלת דמי הניהול.

האם אני צודק?

צודק בהחלט,

סביר להניח שברגע שתבקש לעבור לקרן אחרת, גם בכלל פנסיה יורידו לך את דמי הניהול

היי נדב,

האם יש תקרה לשכר מבוטח בקרן פנסיה מקיפה? קראתי באחד התקנונים שמדובר ב3 פעמים שכר ממוצע, האם כך?

האם אותה תקרה רלוונטית לפנסיה משלימה?

אודה לתשובתך

תקרה לשכר מבוטח בקרן פנסיה מקיפה – 3 שמ"ב. בדרך כלל בשל תקרת ההפקדה אז השכר הוא כ- 20 אלף

במשלימה קיימת תקרה נוספת שמשתנה בהתאם לתקנון הקרן, בדרך כלל עוד 3 שמ"ב

תודה, כלומר מדבריך, במידה והתקנון של המשלימה מאפשר עוד 3 שמ"ב, יהיה ניתן לבטח עד 6 שמ"ב לנכות ושארים? (או שאין כיסוי לשארים במשלימה?)

תודה

הי אורי,

בחלק מהקרנות הפנסיה קיים כיסוי ביטוחי גם בקרן המשלימה. הכיסוי הוא לנכות ושארים בצורה הדומה לקרן המקיפה.

היי נדב, תודרבה על זה שאתה חי, נושם, בועט ונמצא פה בשבילו. כה לחי.

קושיה:

נאמר ויש לי ביטוח מנהלים עם מקדם קבוע, הגיע גיל הפרישה ואני רוצה להתחיל לקבל קצבאות.

א. האם כמו בקופת גמל עליי לנייד את הצבירה לקרן פנסיה מחלקת ?

ב. ההבדל הוא פשוט שבמקום שאקבל מקדם בגיל היציאה יש לי מקדם קבוע מראש?

ג. אם לי ביטוח מנהלים בחברה X אני יכול לנייד לקרן פנסיה בחברה Y ?

ד. אם עשיתי ניוד לקרן פנסיה מביטוח מנהלים, יש לי 5 שנים שאיני מכוסה?

הי שלומי

א. לא, זאת מטרת המקדם לשלם לך קצבה מהפוליסה.

ב. נכון, במקום לחשב את הקצבה במועד היציאה לפנסיה בהתאם לשינויים בתוחלת החיים הקצבה תחושב בהתאם למקדם שנקבע במועד הצטרפות.

ג. אין מניעה לנייד ביטוח מנהלים לקרן פנסיה. יש לבחון את הכדאיות בביצוע המהלך נגעתי בזה במספר כתבות בעבר https://pensuni.com/?p=4762 וכאן https://pensuni.com/?p=6313

ד. בקרן פנסיה קיימת תקופת אכשרה למחלה קודמת. ככל שהיה לך כיסוי ביטוחי בפוליסה והיא עברה לקרן הפנסיה הווותק שצברת בפוליסה יספר לצורך תקופת האכשרה – ראה עוד כאן https://pensuni.com/?p=2597

שלום נדב,

מוכרחת לצין שהנך עושה עבודת קודש בעזרתך לכלל השואלים.

אני בת 22 בעלת שכר של 16K בברוטו.

במקום העבודה הציעו חלוקה בין ביטוח מהלים לקרן פנסה או ניתוב מלא של השכר לביטוח מנהלים.

דמי ניהול בקרן הפנסיה הם 1.7% מהפקדה ו-0.17% מצבירה,

בביטוח מנהלים דמי ניהול 0 מהפקדה ו-0.8% מצבירה והם יורדים ל0.3% ככל שהצבירה עולה.

1. האם יש חשיבות להגדרת מקצוע (בביטוח מנהלים)?

(הבנתי שלאחר הרפורמה שנעשתה דווקא הטיבו עם קרנות הפנסיה יותר ובנוסף מכירת ביטוח מנהלים הינה אינטרס מובהק של סוכן הביטוח שכן מרוויח עמלה גבוהה יותר ממנו ולכן האם כדאי אולי להפקיד רק לקרן פנסיה?)

2. מה יתרון השילוב בין ביטוח מנהלים לקרן פנסיה – למשל חלוקה ל60-40?

הי דנה,

בשכר של 16 אלף שקלים אין צורך לפצל את השכר בין קרן פנסיה לביטוח מנהלים. את יכולה להפקיד ממלא השכר לקרן הפנסיה. במידה ובעתיד השכר שלך יעלה תוכלי לשקול האם להפקיד כספים לביטוח מנהלים / קרן פנסיה משלימה או קופת גמל.

לגבי ההבדלים בכיסוי בין ביטוח מנהלים לקרן פנסיה, בביטוח מנהלים ניתן לרכוש כיסוי עיסוקי. אך ניתן עדיין לחסוך בקרן פנסיה ולרכוש מטריה ביטוחית, שתעניק לך את אותו הכיסוי מבלי לרכוש את הביטוח מנהלים.

שלום נדב,

פרמדיק בן 33 מבוטח בביטוח מנהלים מ2008 (על 66% שכר, היתר פנסיה) מקדם 203.

1.5% צבירה, 2% הפקדה.

עשיתי לו סימולטור (שאתה ויעקב יצרתם)

יצא חיסכון (במינימום) של 550k עד הפרישה אם יפקיד רק לפנסיה. משתכר כ20k.

(אגב, כדי שהמקדם הזה ישתלם לו תוחלת החיים למי שהגיע ל67 צריכה להגיע ל101 שנים בעוד 34 שנים…)

הבנתי גם שלא ניתן לרכוש מטריה ביטוחית לפרמדיק.

הגיוני יהיה לרכוש לו אכ"ע עיסוקי בנפרד ושיחסוך רק בפנסיה וזה עדיין ישתלם לו? יש עוד אפשרות להשיג כיסוי עיסוקי?

תודה מראש!

על חלק השכר שמובטח בקרן הפנסיה לא ניתן לרכוש אבדן כושר עבודה. עליו לשאול את עצמו עד כמה החלק העיסוקי הוא שיקול בבחירת החיסכון הפנסיוני שלו

השכר שלי מתפצל בין קרן פנסיה לביטוח מנהלים, כ-60% לטובת קרן הפנסיה ו-40% לביטוח המנהלים

בעקבות עידכון השכר אני לא מעוניינת לשמור על היחס של 60% 40%

אלא להקטין מעט את האחוזים המופרשים לביטוח מנהלים

זאת אומרת להמשיך להפריש את אותו גובה הסכום המופרש כעת לביטוח מנהלים ומהסכום שנוסף בעידכון השכר להפריש לקרן פנסיה בלבד.

האם זה לא יפגע במה שהפרשתי עד עתה לביטוח מנהלים?

אם אני מעדיפה קרן פנסיה, אולי עדיף בכלל להעביר הכל לקרן פנסיה? או שזה יכול לפגוע בהפרשות הקיימות?

*התחלתי לעבוד ב2010

תודה רבה על המאמר

אודה לתשובתך

במידה ולא תשני את ההפקדה לביטוח המנהלים לא ישתנו התנאים שם. במידה והשכר המופנה לקרן הפנסיה עולה על 20,000 ש"ח לא ניתן לבצע שם הגדלה נוספת והכספים יעברו לקרן משלימה.

לגבי כדאיות מעבר בין המוצרים, כל בדיקה כזאת מחייבת בעל רישיון.

עמדתי האישית היא שעד שכר של 20 אלף ש"ח אין כדאיות בביטוח מנהלים (לא מחליף יעוץ)

תודה רבה על התשובה!

שלום נדב,

יש לי ביטוח מנהלים משנת 2009 עם מקדם מובטח 202 ודמי ניהול 1 ו-1.

מעבר להיבט הפסיכולוגי של מקדם מובטח, יש לי דרך לחשב האם המקדם טוב מספיק בשביל להישאר בביטוח הזה?

בנוסף – ביטוח המנהלים מבטיח את המקדם רק עד 240 קצבאות, כלומר 20 שנה של פנסיה. איך ניתן לשקלל גם את ההיבט הזה להשוואה?

הי יובל,

כל בעל רישיון יכל לעשות עבורך את הסימולציה ולהראות את חוסר הכדאיות בהמשך החיסכון. ככל והחלופה היא במעבר לקרן הפנסיה היתרון הוא ודאי. במידה ואתה מנצל כבר את התקרה בקרן הפנסיה צריך לבחון לאן מפנים את יתר החיסכון.

המקדם בביטוח המנהלים ישלם קצבה לפורש לכל החיים, רק התשלום לבת הזוג מוגבל במסגרת תקופת ההבטחה, מסלול פרישה זה נחות ביחס למסלולי הפרישה בקרן הפנסיה.

תודה נדב, לא ציינתי וזה חשוב – מדובר רק על החסכון מעל התקרה (אני בקרן פנסיה עד התקרה). האלטרנטיבה היא קופ"ג או קרן פנסיה משלימה.

מבחינת שווי כלכלי בכל אחד מהמוצרים תחסוך בדמי ניהול. שווה לראות את הפער כדי להחליט האם לוותר על המקדם המובטח.

מסלול הפרישה גם יכל להיות שיקול, במידה והמסלול בפוליסה לא מתאים לך אין סיבה לשמר את המקדם.

הי נדב

שמי שי בן 42

יש לי קרן ביטוח מנהלים, מגדלור לחיים, משנת 2010

משנת 2015 אני עצמאי ומפקיד לאותו קרן.( פשוט המשכתי אותה )

דמי ניהול שלי הם 7% מההפקדה ו 1.15% מהצבירה, ידוע לי שככל שהזמן חולף דמי הניהול ירדו.

שאלתי היא , האם כדאי לי לעבור לקרן פנסיה רגיל, למרות מקדם הצבה הקבוע?

הי שי,

מבלי להיכנס ליעוץ, דמי הניהול שאתה משלם מאוד גבוהים ביחס לחלופות. מציע לך לקרוא כאן עוד כמה מאמרים בנושא ולהבין את המשמעות האמיתית של המקדם (אין)

היי נדב,

לגבי גברים שמתקבלים לעבודה אחרי גיל 41.

1. אם הפרישו לפנסיה בעבר אבל הייתה הפסקה של כמה שנים טובות, זה נחשב הפקדה לראשונה מעל גיל 41? אולי יש קרן שתסכים לקחת את גיל ההפקדה הראשון של הקרן שהייתה?

2. הנזק הוא רק לשאירים או גם חלילה לנכות? אין לגבר שהתחיל להפקיד בגיל מבוגר אפשרות לכיסוי 75%? זה ממש מרושע אם כך.

1. ככל ויש הפסקת הפקדות העולה על 12 חודשים או שבוצעה משיכה מכספי התגמולים יחושב גיל כיסוי חדש

2. גיל הכניסה במסלול ברירת המחדל יקטין את הכיסוי רק לשאירים ולא לנכות.

צריך לזכור כי עד לתקנון התקני בחלק גדול מהקרנות ניתן כיסוי לשאירים נמוך יותר מזה הניתן כיום (לדוגמה הראל או כלל)

היי נדב,

אחרי כמה חודשי מחקר, ייעוץ עם הסוכן שלי בעבודה וכ'ו וכ'ו, הגעתי למסקנה שאני רוצה להעביר את קרן הפנסיה המקיפה שלי + ביטוח המנהלים (מעל לגובה הסכום המותר לפנסיה המקיפה) לקופה אחרת להיות קרן פנסיה מקיפה + קרן פנסיה משלימה. בזמנו ראיתי שהביטוח מנהלים שלי הוא עם מקדם לא הכי נמוך 201, ודמי צבירה של 1.05%, והחלטתי על המעבר.

מקום העבודה שלי רוכש א.כ.ע על כל סכום המשכורת, כלומר גם של קרן פנסיה מקיפה וגם עבור ביטוח המנהלים. ההסכם של הקופה והמעסיק לא.כ.ע הוא נוראי של 2% מה שמשאיר את התגמולים לביטוח המנהלים להיות 5% (כי ההפקדה היא 6.5%, 2% עולה הא.כ.ע וישנו מינימום שהמעסיק חייב לתת לביטוח המנהלים שהוא 5%).

נפגשתי עם מחלקת השכר, ונאמר לי שיש רואה בעיה, כי עכשיו שביטוח המנהלים עובר להיות קרן פנסיה משלימה, האחוז המינימום שהמעסיק חייב להפקיד לפי חוק לקרן פנסיה הינו 6.5%, וסך אחוז ההפרשות הינו 7.5% במקרה של קרן פנסיה, אך א.כ.ע ממשיך לעלות 2%, כלומר 7.5-2 יוצא 5.5%, ואז המעסיק מוכרח כאילו לשלם מעבר ל 7.5% כדי להמשיך לשמור לי על האובדן כושר עבודה במגדל ולשלם את המינימום לקרן פנסיה של 6.5%.

חזרתי לסוכנת, והיא כעת מבררת עבורי מול המעסיק שלי – מה קורה – הבנתי ממנה שאו שהמעסיק יסכים להפקיד יותר (מאוד ייתכן שלא, כי מעבר ל 7.5% זאת נחשבת להוצאה לא מוכרת למעסיק), או שלמשל את האחוז הנוסף זה יהיה על חשבוני.

בדקתי מולה את האופציה של להעביר את מוצר הא.כ.ע לחברות אחרות עם הסכם מול המעסיק – שהם זולים יותר בא.כ.ע, אבל היא טוענת שלא ניתן לעשות זאת, כי מ 2017 יצאה תקנה שכבר לא עושים א.כ.ע על קרן פנסיה חדש – כלומר אם אני רוצה להישאר עם א.כ.ע על כל הסכום של המשכורת, חייב להישאר עם הקופה הנוכחית ולשלם את ה 2% מהתגמולים.

2 אופציות נוספות שחשבתי עליהן:

1. במקום קרן פנסיה משלימה שתחליף את ביטוח המנהלים, לפתוח קופת גמל בניהול אישי – ואז יתכן שאין את המגבלה שלה מינימום הפקדה של 6.5% של המעסיק (אני לא בטוח אם יש או אין הגבלה כזאת גם על קופות גמל) – ואז אחרי עלות הא.כ.ע שיפקיד את ה 5.5% (זה עדין יותר טוב מ 5% של המנהלים שאני מקבל עכשיו).

** שידרוג נוסף לרעיון הזה, משהו שראיתי באתרך במאמר אחר – שבו מפקידים לקרן הפנסיה המקיפה רק את התגמולים (עד הסכום המותר למקיפה ומעבר לו), ואז בקרן הפנסיה המקיפה השכר המבוטח הוא מעבר ל 20K, הגובה נהיה משהו באזור ה 32K, ואת הפיצויים לקופת הגמל – ואז בעצם התגמולים עד הגובה המותר יהיו כ 6.5% כמו עכשיו, ומעבר לגובה המותר יהיו בניכוי הא.כ.ע 5.5% גם למקיפה, והפיצויים בלבד ילכו לקופת גמל. לא יודע אם זה יעבור את מבחן המינימום תגמולים לקרן הפנסיה כאן – לא ברור, בגלל הפיצול של תגמולים ופיצויים, אם לא יעבור – הפרדה כמו בסעיף לעיל, פשוט במקום פנסיה משלימה, קופת גמל – עם התגמולים והפיצויים כמו שמקובל.

2. רעיון שני – להציע לוותר על הא.כ.ע ולבקש מהמעסיק לרכוש מיטריה ביטוחית על כל הסכום כהשלמה לביטוח הנכות של קרנות הפנסיה – שהיא בעצם מהווה א.כ.ע זולה יותר – ונותנת את הכיסוי נכות עם עיסוק ספציפי ושווה ערך לא.כ.ע, (בתקווה הרחבות למיטריה הביטוחית כמותקופת אכשרה 0 זמן + 2% עליה כל שנה).

כמובן 2 הסעיפים תלויים בהסכמת המעסיק.

3. האופציה שנבדקת כעת על ידי הסוכנת:

א) או שהמעסיק יסכים לממן את הא.כ.ע ולהעלות את ההפרשות ל 8.5% כדי לאפשר 6.5% לקרן הפנסיה.

ב) ובמידה והמעסיק לא יסכים לשלם הפרשות גבוהות מ 7.5% לממן את הא.כ.ע הנוכחית, לשלם מההפרשות שלי את האחוז הנוסף שחסר.

אשמח לכל הארה וחידוד של הבעיה 🙂

במידה ומעסיק מפקיד לקרן פנסיה שכוללת כיסויים ביטוחים הוא אינו חייב לרכוש עבורך את האבדן כושר עבודה / ובמידה והוא רוכש לקזז את עלות הכיסוי מרכיב התגמולים.

כפי שציינת האלטרנטיבה היא להחליט להפקיד את החלק העודף בקופת גמל. אתה צריך לשאול את עצמך האם באמת יש צורך בביטוח הנוסף או שכדאי לרכוש מטריה (המעסיק לא ירכוש אחת עבורך)

היי נדב,

האם ההפרשות של המעסיק במקרה של קרן פנסיה וביטוח המנהלים תמיד מתחילים מ 7.5% או שבביטוח המנהלים זה מתחיל מ 6.5% (שמתוכם מורידים את העלות הביטוחית של קרן פנסיה/ א.כ.ע של ביטוח מנהלים) ? ראיתי שבביטוח המנהלים אצלי, זה מתחיל מ 6.5% שמתוכם מורידים את עלות אובדן כושר העבודה, ואילו כאשר ביקשתי להעביר את הביטוח מנהלים לקרן פנסיה המשלימה, ההפרשות מתחילות מ 7.5%… האם זה לא מוזר שישנו הבדל ?

הי דוד,

ההפקדה שחייב המעסיק היא 6.5% בביטוח מנהלים המעסיק חייב גם לרכוש כיסוי לאבדן כושר עבודה, במידה ועלות הכיסוי עולה על 1.5% יהיה עליו להגדיל את התקציב עד ל – 7.5%.

עלות האכע תקוזז מהפקדה בצורה כזאת שהפקדה המינימלית לרכיב תגמולי המעסיק תעמוד על 6%

היי נדב אני יודע שאתה לא יועץ פנסיוני

רק רוצה לשמוע חוות דעת.

אני כרגע באלטשולור שעשו השנה תשואה בפנסיה של 14.84 אחוז, לעומת זאת מיטב דש עשו סביב 19.5 ואני שוקל להצטרף.

מן הצד השני ייתכן ששנה הבאה זה יתהפך ואין למה למהר.

מה הפרמטרים שלפיהם אתה תחליט לעבור מקרן זאת לאחרת בהקשר של תשואה ?

(למשל הדוגמא הזאת אם אני לוקח את פרמטר השנה האחרונה כנראה שעדיף מיטב מבחינת התשואות אבל אם אני מסתכל על 5 שנים אחרונות אז עדיף אלטשולור)

לא הייתי ממהר לעזוב את אלטשולר לאחר שנה, אבל כן הייתי מוודא שאני נמצא במסלול מתאים.

לדוג' עבור חוסך צעיר לעבור למסלול מניות ולא להישאר בתלוי גיל

היי נדב,

בהתאם לכתבות שאתה מפרסם באתר, החלטתי להעביר כספים מביטוח מנהלים משנת 2005 ללא ביטוחים עם מקדם של 200.42 לקפ״ג.

החברה הציעה לי כחלק משימור, דמי ניהול מופחתים של 0.5% לאורך כול חיי הפוליסה.

אני יליד 1976. בטבלת מקדמי המרה שציינת למעלה המקדם עבור ילידי 1975 הוא 198.01. אני מניח שעבור 1976 הוא מעט יותר גבוה.

ציינת כי המקדם כבר כולל בתוכו גידול בתוחלת החיים.

אני מתלבט האם שווה לי לדבוק בתוכנית המוצעת או לדבוק בתוכנית המקורית ואשמח למשוב כללי איך ניתן להשוות בין האלטרנטיבות תוך התייחסות לנקודות הבאות

האם סביר כי המקדם יעלה ב 20 שנה הקרובות ב 2 נקודות

האם אוכל לקבל דמי ניהול זולים יותר בקפ״ג שיגדילו את הקצבה בהינתן מקדם נמוך יותר

קלות הניוד מקפ״ג לפנסיה לצורך קיצבה (הביטוח מנהלים משלם קיצבה ואין צורך בהעברת כספים)

אשמח ל

מבלי להיכנס כאן לייעוץ אישי, אנסה לעלות מספר תהיות

האם אתה מנצל כיום את מלא התקרה בקרן המקיפה? במידה וכן סביר להניח שתצטרך לקבל קצבה ממוצר פנסיוני נוסף וזה יכל להיות הפוליסה שברשותך או קרן משלימה.

ככל ואתה סבור שהקצבה מקרן הפנסיה המקיפה תספיק לצרכיך האם תצטרך קצבה נוספת? במידה ולא, האם תשיג את החיסכון הגבוה ביותר בפוליסה שאתה נמצא בה היום?

להוזלת דמי הניהול יש שיקול בהשארת הכספים במוצר עד הפרישה, ככל ואתה סבור שמסלול הפרישה (הכולל מקדם מובטח) מתאים לצרכיך יתכן וכדאי לשמר את המוצר רק בשביל הודאות

היי נדב

חייבת קודם כל להחמיא על כתיבתך הברורה והמעניינת , ביחוד לאנשים שלא חיים את הנושא הזה , אתה מאיר את עייננו .

ולשאלה , כבר הפנמתי כי אין יתרון לפוליסת מנהלים משנת 2008 ולכן ניתבתי את כל השכר שלי לקרן פנסיה ,

ישנה צבירה של כ- 200,000 ש"ח בפוליסת המנהלים , האם כדאי להשאיר את הכסף שם (דמי ניהול 1% מצבירה)

או להעביר את הכספים האלו לקופ"ג ?

תודה רבה דנה,

יש כמה שיקולים שכדאי לקחת בחשבון,

1. העברת הכספים לקרן הפנסיה יחד עם ההפקדות היתה מעבירה את הוותק שצברת ואת תקופת האכשרה

2. העברת הכספים לקופת גמל ככל הנראה תוזיל לך את דמי הניהול שאת משלמת

3. יתכן שכחלק מהשימור יוזילו לך את דמי הניהול בפוליסה ויהיה כדאי לך להשאיר שם את הכספים

תודה נדב

1. במידה ואני בריאה אז אין משמעות לתקופת אכשרה , נכון ?

ואז אוכל לשמור על הכספים האלו לשארים בנוסף להיבט הביטוחי של קרן הפנסיה .

2. למעט ההיבט של דמי ניהול בין גמל למנהלים , זה נכון שלתווך הארוך הרווחים / תשואות טובות יותר בגמל ?

לגבי 1 את צודקת.

לגבי 2 לא בהכרח, סביר להניח שאם מסתכלים על כל שוק הגמל אז יש לך יותר אפשרויות השקעה ממה שמציעה לך חברת הביטוח שאת נמצאת בה היום, אבל זה לא מבטיח שהתשואה תהייה יותר גבוהה

שלום נדב ,

הרבה פעמיים ממליצים סוכנים להשאיר חלק קטן של הפקדה בביטוח המנהלים הישן .

נניח שכר 20 אלף , אומרים לך תשאיר 1,000 לפחות הפקדה במנהלים הישן שאר הכסף באמת תעביר לקרן פנסיה .

האם יש הגיון בפעולה זו ?

מה הרציונל שאם תעלה לפתע תוחלת החיים הם יוכלו להחזיר את כל ההפקדה לביטוח המנהלים ? זה אפשרי בכלל ?

הי חזי,

במעבר בין עבודות תוכל להגדיל מחדש את השכר בפוליסה. האם זה כדאי?

צריך לזכור כי המקדם בפוליסה רלוונטי למסלול פרישה אחד, מסלול המבטיח 240 תשלומים מובטחים ככל שהחוסך נשוי והמסלול הזה לא רלוונטי עבורו כך גם הפוליסה לא רלוונטית.

מתי בכל זאת נשאיר את הפוליסה, ברמות שכר גבוהות מאוד, נניח 40, 50 אלף ש"ח אחרי שכבר הפקדנו למקיפה והפקדנו למשלימה ואנחנו רוצים לגדר סיכוני תוחלת חיים ומוכנים לשלם על כך בדמי ניהול גבוהים יותר.

הי נדב,

ברשותי 2 פוליסות:

1. ביטוח מנהלים עם מקדם 199 מובטח (צברתי שם 600 א״שׁ) , דמי ניהול מצבירה 1.15 + הוצאות ניהול 0.16 ומהפקדה חודשית 0.53

2. פנסיה מקיפה עם (צברתי שם 300 א״ש) , דמי ניהול מצבירה, 0.2 + הוצאות ניהול 0.1 ומהפקדה חודשית 1.5

ההתלבטות שלי, האם להעביר את ההפקדות של הביטוח מנהלים לפנסיה משלימה? או לקופגת גמל עם IRA ? או האם אפשרי גם וגם כלומר לשלב את שניהם ביחד? או האם אפשר לשלב שלושה ביחד? כלומר להשאיר את הביטוח מנהלים על ״אש קטנה״ עם הפקדות מינמליות לעת הצורך?

עוד שאלה, ראיתי בפורום (המדהים ואינפורמטיבי!) , שיש כאלו ש״איימו״ על חברת הביטוח שיעבירו את הכספים מביטוח מנהלים לקופת גמל והוזילו בכך את דמי הניהול , לדוג במקרה שלי אני עומד על 1.15 והייתי שואף לרדת לכיוון 0.5 ואף דרומה.

מה הפרקטיקה של ״לאיים״ על חברת הביטוח האם בשיחה דרך הסוכן? האם בשיחה ישירה?

הי הראל,

מבלי להיכנס ליעוץ, פוליסה מסוג זה אינה נחשבת פוליסה אטרקטיבית ובמקרים רבים כדאי לעבור למוצר אחר ובפרישה לקבל קצבה מקרן פנסיה.

השיקולים למעבר יכולים להיות מגוונים החל, ממצב משפחתי, שכר נוכחי ועתידי ומצב בריאותי

סביר להניח שכחלק מהמעבר חברת הביטוח תנסה לשמר אותך, דמי הניהול שנתקלתי בהם כחלק מהשימור יכולים להגיע ל – 0.5%. בדמי ניהול כאלה יתכן ועדיין כדאי להישאר בפוליסה (שוב בהניתן נתונים נוספים)

ואני חוזר שוב, לא מדובר בשיווק או המלצה למעבר מהפוליסה מוצר אחר

נדב שלום,

באשר למשפט האחרון בפיסקה –

״גובה הכיסוי יקבע בהתאם לגיל ההצטרפות לקרן ומסלול הביטוח, כאשר במסלול בררת המחדל ינתן כיסוי מלא לנשים עד לגיל 67 ולגברים עד לגיל 41. גברים שיצטרפו (לראשונה) לאחר גיל 41 הכיסוי לשארים יפחת ב- 5% לכל שנה.״

אשמח להבין האם כל מעבר לקרן פנסיה ברירת מחדל (או אפילו בין מסלולים בתוך אותה קרן פנסיה ברירת מחדל) לאחר גיל 41 בהכרח אומרים שהכיסוי לשארים יפחת, או שמדובר על מי שלא הייתה לו קרן פנסיה קודמת ולא מעביר אותה, אלא פותח אחת חדשה לגמרי לאחר גיל 41?

תודה רבה!

לא, במעבר בין קרנות (או בשינוי מסלול) נשמר גיל ההצטרפות הראשוני למוצר.

שלום נדב,

כמה שאלות ברשותך בנוגע ל בקרן פנסיה כללית:

1.אם אני מבוטח בקרן פנסיה כללית ועובר לקרן פנסיה כללית אחרת האם אני מתחיל תקופת המתנה מחדש?

2.מה קורה אם מצבים בריאותיים קודמים?

3.מה קורה אם הפסקתי לעבוד או הכנסה ירדה?

4.מה קורה אם הכנסה עלתה האם יש תקופת המתנה להפרש בין ההכנסות?

5.אם יש לי קרן פנסיה כללית לא פעילה האם לפני גיל פנסיה אני יכול להעביר אליה כספים ולהתחיל לקבל פנסיה?

6.האם יש הבדל במיסוי בין קרן פנסיה כללית למקיפה אחרי גם ברווחים וגם בקצבה?

הי בוריס,

הבחינה במקרים האלה היא זהה לקרן פנסיה מקיפה. במעבר בין קרנות הוותק שצברת עובר יחד איתך אל הקרן החדשה (וזאת בהנחה שהיו לך כיסויים ביטוחים בקרן הפנסיה), ככל שהשכר שלך יעלה בעתיד מעבר ל- 15% תתחיל תקופת אכשרה חדשה על הפער בין השכר הנוכחי לקודם.

אין בעיה להעביר אל קרן פנסיה כללית כספים נוספים לצורך קבלת קצבה, כמובן שכדאי לנצל קודם את התקרה בקרן הפנסיה המקיפה.

המיסוי בכל המוצרים הפנסיונים זהה, ההבדלים במיסוי נגזרים ממעמד הכספים בהפקדה (קצבה מוכרת)

לגבי הקרן המשלימה מציע לך לקרוא עוד כאן https://pensuni.com/?p=8123

היי נדב,

אשמח להכוונה שלך. לאשתי (בת 32) היה ביטוח מנהלים מאוד לא טוב במשך המון שנים, היה בו 240K.

ניידנו את הפקדות החודשיות + הצבירה לקרן פנסיה משלימה (לטובת שיפור דמי הניהול (משמעותית!), הרחבת הכיסוי לפנסיית שארים (בהפרשות מעל התקרה להפקדה)).

תהיתי מה המחשבות שלך על ניוד *רק הצבירה* לטובת:

א. קרן פנסיה משלימה כמו שעשינו עכשיו

ב. ניוד לקופת גמל IRA (יכולים לקבל אותה ב0.2% דמי ניהול ולקנות מחקה מדד עולמי).

ג. האם בכלל אפשר לנייד את הצבירה לקרן פנסיה מקיפה רטרואקטיבית? (רוב השנים הסוכן עשה לה רק ביטוח מנהלים ולכן לא צברה כמעט בכלל לקרן פנסיה המקיפה, בה המקדם המרה טוב יותר מהקרן המשלימה לאורך השנים עקב הבטחת התשואה).

תודה רבה!

הי אסף,

במידה והפקדות מתחת לתקרה אין בעיה לנייד את הכספים לקרן המקיפה (בכפוף לתקרות), לגבי ניוד חלקי ל IRA

אני פחות מתלהב מזה, במידה והפער בדמי ניהול מול הקרן המשלימה לא כזה גדול אפשר בהחלט לבצע ניוד חלקי כזה של הצבירה והמשך הפקדות לקרן המשלימה

תודה נדב!

רק אחדד את השאלה – בשנים אחורה לאשתי לא היו הפקדות בכלל לקרן פנסיה מקיפה אלא רק לביטוח מנהלים. השאלה אם ניתן רטרו אקטיבית להעביר את הצבירה לקרן פנסיה המקיפה. כלומר – נניח נסתכל על שנת 2016 שם תקרה חודשית לפנסיה מקיפה הייתה 3880 כפול 12 חודשים = 46,560. האם אשתי יכולה על השנה הזאת רטרו להפקיד את אותם 46,560? (יש לה 240K צבירה שכרגע ניידנו לקרן פנסיה משלימה, כי לא ידענו אם זה אפשרי).

מעבר לזה – במידה ואכן ניתן לנייד רטרו את הצבירה, האם אתה מציע אכן להעביר את זה לפנסיה המקיפה (היות וקדימה המקדמים בה גם נמוכים יותר בגלל הבטחת התשואה)?

מעבר לזה, לגבי הIRA, אתה יכול להרחיב למה אתה פחות מתלהב מזה? (אם אני משקיע שם בקרנות איריות צוברות בעלות מיסוי דיבדנדים יעיל 15% + אין מזומן שלא מושקע + פיזור במדד עולמי ולא רק S&P 500, זה אמור להיות כדאי לא? בייחוד שההפרש נניח מקרן פנסיה משלימה הוא סביב 0.1%).

תודה רבה והמשך עשייה מלאה בשליחות בפורום האיכותי שאתה מוביל חבר!

היי נדב,

תודה על המידע המפורט ומאיר העיניים.

אני מתלבט תקופה ארוכה לגבי ביטוח המנהלים של אשתי. יש לה כרגע קרן פנסיה של מגדל מקפת אישית בדמי ניהול של 1.8% ו-0.18%. בנוסף, פתחו לה לפני מספר שנים ביטוח מנהלים עם מקדם מובטח גבוה מאד (222) ודמי ניהול מטורפים של 4% ו-1.25%. השכר שלה נמוך כרגע מ-21K ואני מפריש את רובו לקרן הפנסיה אך עדיין מפריש סכום מסויים לביטוח המנהלים. אני מתלבט כל הזמן האם פשוט לסגור את ביטוח המנהלים ולהפריש רק לפנסיה. מה דעתך?

תודה רבה

מבלי להיכנס לייעוץ, בשכר עד לתקרה אני ממליץ להפקיד את הכספים לקרן פנסיה מקיפה

קרן פנסיה – אפשר לפרוש בגיל 60 ולהחתחיל למשוך פנסיה (קטנה יותר מגיל 67 אבל 7 שנים נוספות של פנסיה!) אבל אפשרי.

ביטוח מנהלים – חכו לגיל 67 אם עוד תהיו קיימים בגיל הזה.

תקנו אותי אם אני טועה מבחינתי זה השיקול הכי גדול מי רוצה לעבוד עוד 7 שנים אחרי גיל 60.