שאלת מליון השקלים בעולם החיסכון הפנסיוני הייתה תמיד באיזה מוצר לבחור, קרן פנסיה או ביטוח מנהלים (לקריאה). במצגות שאני מעביר בנושא, אני נוהג להשוות בין המוצרים על בסיס מספר קריטריונים.

- דמי ניהול

- סוג החוזה, פוליסה מול תקנון

- הכיסוי הביטוחי, היקפו ועלויות

- תכנית הפרישה והמקדם

- תשואות

מה עדיף סיכון מול ביטחון?

ברוב הסעיפים כבר עסקתי בעבר והיום הייתי רוצה להתמקד בנושא התשואות.

בעוד החיסכון בביטוח מנהלים מושקע כולו בשוק ההון החיסכון בקרן הפנסיה מתחלק לשניים. 70% מהכספים מושקעים בשוק ההון בדומה לתכניות ביטוח המנהלים וקופות הגמל במסלולי השקעה לפי בחירת המבוטח. יתרת הכספים בקרן הפנסיה, 30%, זוכים לתשואה מובטחת מהמדינה. תשואה בגובה של 4.86% בשנה. כלומר לא משנה מה יקרה בשוק ההון במהלך השנה קרן הפנסיה תשיג תשואה של 4.86% על 30% מכספי החוסכים. השאלה שאני מעלה בהרצאות היא, האם זה טוב לחוסכים? האם כדאי לחוסכים לחסוך את כל כספם בשוק ההון או לזכות בהבטחת תשואה על 30% מהנכסים.

כאשר שוק ההון עולה מעבר לתשואה שמעניקה הממשלה עדיף לחוסכים להיות מושקעים ב- 100% בשוק ההון וכאשר ישנם ירידות בשוק עדיף כמובן לקבל את כרית הביטחון של המדינה.

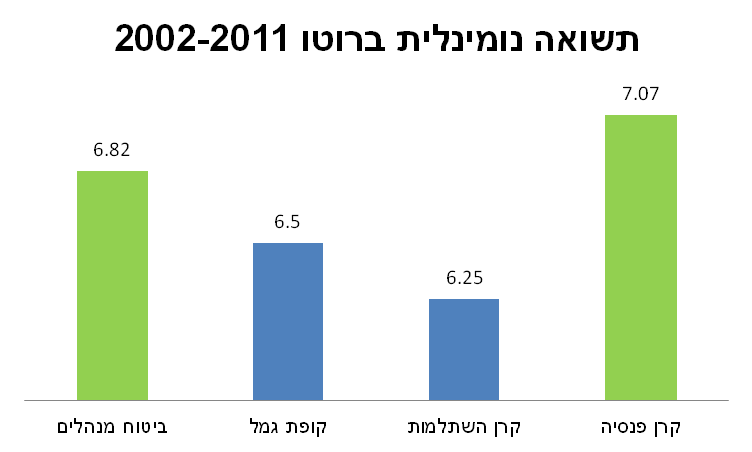

הגרף הבא מציג את התשואה הממוצעת של המוצרים הפנסיונים על פני עשר שנים הכוללות, שלושה משברים: שנת 2002, שנת 2008 ושנת 2011. כאשר בוחנים את המוצרים הפנסיוני בשנים אלה, הבטחת התשואה מוכיחה את עצמה וקרנות הפנסיה מציגות את התשואה ברוטו הטובה ביותר.

מקור הנתונים דוח הממונה על שוק ההון לשנת 2011 (פורסם בשנת 2012)

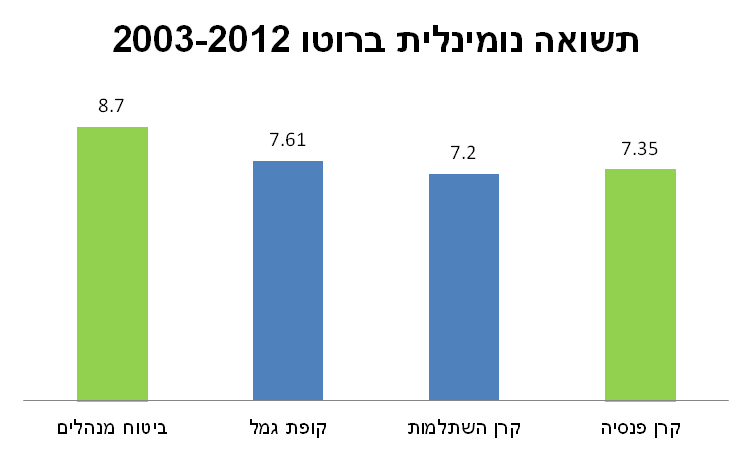

אך כאשר חלפה לה שנה ופורסם הדוח החדש של הממונה על שוק ההון התהפכה התמונה. כאשר בוחנים את תשואת המוצרים הפנסיונים משנת 2003 ומוותרים על שנה אחת של ירידות, 2002, התמונה משתנה. פתאום ביטוחי המנהלים מגלים עדיפות והבטחת התשואה הופכת מיתרון לחיסרון.

מקור הנתונים דוח הממונה על שוק ההון לשנת 2012(פורסם בשנת 2013)

תכלס מה עדיף?

כאשר הבורסה עולה, כמובן עדיף להיות בצד שלה ולהרוויח את העליות אבל מה קורה כאשר הבורסה יורדת. האם גם במקרה הזה היית רוצה להיות בבורסה? מסתבר שהשאלה כאן היא בכלל לא שאלה של איזה מוצר עדיף יותר קרן פנסיה או ביטוח מנהלים אלא בן כמה, אתה ועוד כמה זמן נשאר לך עד הפנסיה.

במידה ואתה צעיר ויש לך עוד שלושים שנים עד ליציאה לפנסיה הבטחת התשואה יכולה להגביל את התשואה שאתה עשוי להשיג, כפי שראינו בגרף השני. אך מצד שני במידה ואתה חוסך שמתקרב ליציאה לפנסיה היית רוצה מידה של ביטחון בתיק החיסכון הפנסיוני שלך. הסוגיה הזאת מעסיקה גם את ראשי משרד האוצר, שמצד אחד רוצים להגדיל את התחרות בשוק החיסכון הפנסיוני אך מצד שני לא רוצים להנפיק אגרות חוב בתשואה מבוטחת לחוסכים בכל המכשירים. יתכן שהפתרון טמון בהנפקת אגרות חוב רק לחוסכים המבוגרים וצמצום אגרות החוב לחוסכים הצעירים.

ובינתיים, האם היית רוצה להיות באותו מסלול השקעה כמו אבא שלך?

ראינו שהרצונות של החוסכים שונים. חוסכים בגיל צעיר רוצים להגדיל את רמת הסיכון בתיק החיסכון הפנסיוני כדי להשיג את תשואת השוק. ואילו החוסכים שמתקרבים לגיל פרישה, רוצים לצמצם את רמת הסיכון בתיק כדי להימנע ממשברים שיסכנו את כל מה שחסכו. אך מה הרצון של מי שמנהל לנו את הכספים? סגן מנהל ההשקעות של הראל מסביר זאת בכלכליסט (לקריאה) "בפנסיה, קצת בשונה מהגופים האחרים, אנו מתאימים את רמת הסיכון לגיל הצעיר של אוכלוסיית המבוטחים. בגלל שמדובר בצעירים, קיים פוטנציאל רב יותר להפקדות גדולות, ומנגד, יש כרית ביטחון של אג"ח מיועדות, אז בתקופה של ריביות נמוכות כמו היום אנחנו מרגישים נוח לשמר מרכיב מנייתי גבוה". מנהלי ההשקעות בקרנות הפנסיה מתאימים את מסלול ההשקעה הכללי בקרן לגיל הממוצע של החוסכים בקרן, גיל 40, מנהל ההשקעות רואה לפניו הופק חיסכון של כמעט 30 שנים. תקופת חיסכון שגם במידה ויתרחשו במהלכה משברים עדיין תהייה הזדמנות לתיקון. אך מדיניות השקעה זאת, כמובן לא מתאימה לחוסכים שעומדים לפני פרישה שטווח ההשקעה שלהם הוא רק שלוש, ארבע ולפעמים רק שנה אחת. גם לחוסכים הצעירים, מדיניות השקעה זאת לא מתאימה. חוסכים אלה היו רוצים לראות רמת סיכון גבוהה יותר בחיסכון הפנסיוני שלהם.

רוב קרנות הפנסיה מציעות היום מסלולי ההשקעה שמאפשרים לחוסכים לבחור בין מסלולי השקעה כללים (מסלולי בררת המחדל) למסלול השקעה מנייתי או מסלול השקעה המשקיע באגרות חוב. במבטחים החדשה ובקרן הפנסיה של הלמן אלדובי קיימים גם מסלולי השקעה מותאמי גיל בהתאם לטווח שנותר לחוסכים עד הפרישה.

תמונה צולמה על ידי Keith (Louie) Abigail

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב,

כשבוחנים את התשואות של מסלולי ההשקעה היותר מנייתיים במבטחים החדשה מאשר המסלול הכללי – המנייתי ויעד לפרישה 2040 ואילך לא רואים הבדל משמעותי בתשואה המצטברת לעומת המסלול הכללי.

במסלול הכללי להבדיל מהמסלולים הנ"ל יש חלק משמעותי ל"השקעות אחרות" ו"פיקדונות והלוואות" מעל 23%.

האם לאור הורדות הריבית שגרמו לכך שהאג"חים הרגילים תורמים מעט מאוד לתשואה, אפשר להעריך שהסטה למסלול עם יותר מניות תתבטא בהבדל משמעותי בתשואה ? בהנחה, כמובן, ששוק ההון ימשיך לעלות ולא תהיה עליית ריבית.

האם אכן שווה לוותר על אותן "ההשקעות האחרות" ו"הלוואות" (שבמסלולים המנייתיים יותר שיעורם נמוך משמעותית) בכדי להגדיל את שיעור המניות ?

אני לא מכיר מספיק את הנכסים הבודדים בכל אחד ממסלולי ההשקעה אבל הרבה פעמים התרומה לרווח בכל אחד מהמסלולים מגיעה ממקור אחר. פעם אחת זה מגיע ממניות ופעם אחרת מאג"ח קונצרני ולפעמים מנכס כזה או אחר.

בחירה במסלול מנייתי משאירה את כל מרכיב הרווח במקום אחד מתוך הנחה שהוא ימשיך להניב תשואה גבוהה בעתיד אבל צריך לזכור שרמת הסיכון גדלה אף היא.

אני אישית נמצא במסלול יעד לפרישה 2050 ברכיב התגמולים ובפיצויים אני נמצא במסלול כללי. למזלי 🙂 שני המסלולי הציגו תשואה טובה מאוד בשנים האחרונות.

בקרן ההשתלמות לעומת זאת הלכתי על אפיקים מנייתים (בארץ ובחו"ל) מתוך מחשבה שאין לי שם הרבה כסף וכדאי להגדיל את רמת הסיכון. לשמחתי הצטבר שם מספיק כסף והקרן הגיעה לפרעון וכעת אני צריך לחשוב האם להישאר באפיקים המנייתים או להקטין את רמת הסיכון

"יתכן שהפתרון טמון בהנפקת אגרות חוב רק לחוסכים המבוגרים וצמצום אגרות החוב לחוסכים הצעירים"

זה בהחלט נשמע כמו פתרון טוב. אפשר פשוט לקחת את מסלולי ההשקעה מתואמי הגיל ולמלא את רכיב האג"ח שלהם באג"ח מיועדות (לפחות חלק ממנו). מצד אחד אפשר להוריד ככה (משמעותית?) את כמות האג"ח המיועדות (עליהן משלמים הצעירים באמצעות מיסים) ומצד שני אפשר לרכך את הסיכון באופן הדרגתי מ-100% במקום מ-70%.