פנסיונרים רבים טועים לחשוב שבפנסיה לא ישלמו מס על הפנסיה. אך פנסיית הזקנה היא הכנסה החייבת במס. כך תקטינו בעתיד את מס ההכנסה שתשלמו על הפנסיה שלכם.

רבים אינם מודעים לכך שגם בפנסיה ייתכן שתדרשו לשלם מס על פנסיה. קצבת פנסיה נחשבת כהכנסה חייבת במס, אך קיימות הטבות מס לפנסיונרים, אשר יכולות להפחית או אף לבטל את חבות המס.

פנסיונרים רבים חושבים שברגע שפורשים מגיעים למנוחה ולנחלה. נפסקים תשלומי ביטוח לאומי ומס הכנסה. לגבי החלק הראשון הם צודקים, לאחר הזכאות לקצבת אזרח ותיק לא משלמים ביטוח לאומי או ביטוח בריאות על הפנסיה. אבל מס הכנסה, ממשיכים לשלם.

תוכן עניינים

איך מחושב מס ההכנסה על קצבת הפנסיה?

חישוב מס הכנסה על קצבת הפנסיה מתבצע בשיטה פרוגרסיבית כלומר אחוז המס הולך ועולה ככל שהקצבה גבוהה יותר בהתאם למדרגות המס.

בדומה להכנסה מעבודה או מעסק, גם על הפנסיה תשלמו מס הכנסה בהתאם למדרגת המס שבה אתם נמצאים.

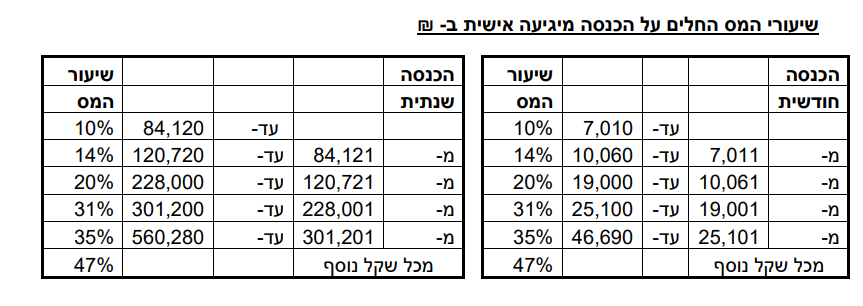

לדוגמה פנסיונר עם פנסיה חודשית בגובה 6,000 ש"ח נמצא במדרגת המס הראשונה ולכן גובה המס שהוא חייב בתשלום הוא 10% או 600 ש"ח. לעומת זאת פנסיונר עם פנסיה חודשית בגובה 7,100 ש"ח ימצא כבר במדרגה השנייה.

על חלק הקצבה העולה על 7,010 ש"ח הפורש ישלם מס הכנסה בגובה 14% ועל החלק הראשון ישלם מס הכנסה בגובה 10%.

מדרגות מס הכנסה בשנת 2026

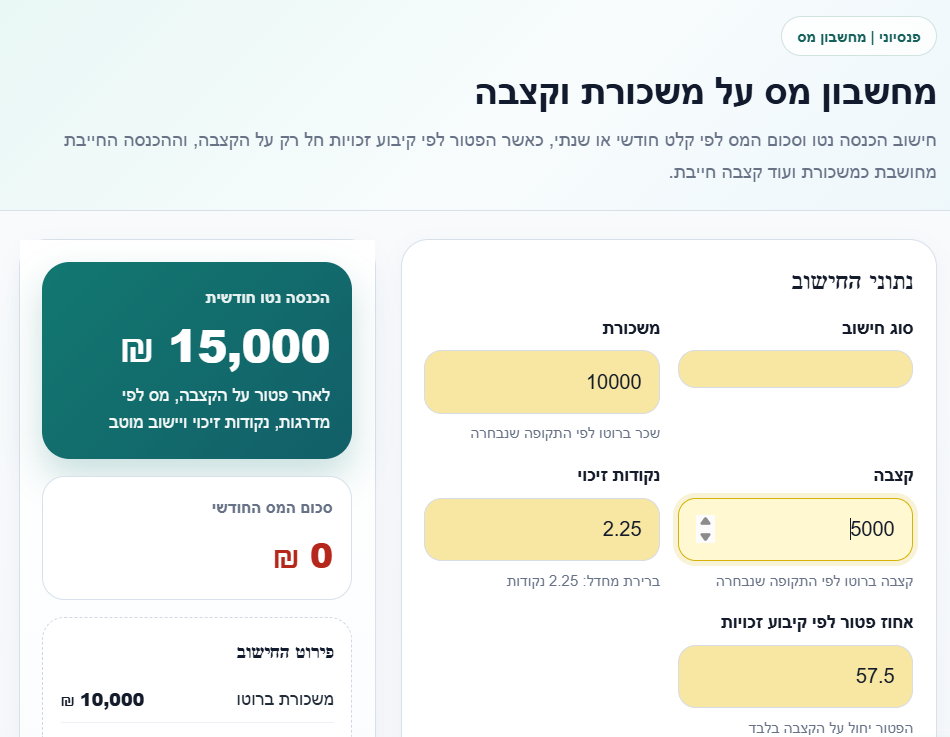

כדי להקל עליכם אתה החישוב בנינו כאן באתר מחשבון שמאפשר לחשב את המס שתשלמו על הקצבה ובמידה אתם עובדים הסימולטור יחשב לכם את המס על הקצבה ועל ההכנסה מעבודה לאחר קיבוע הזכויות, נקודות הזיכוי והנחת ישוב מוטב במידה שקיימת.

>>>לכניסה למחשבון מס על קצבה משכורת כאן באתר

האם גם קצבת הזקנה מביטוח לאומי חייבת במס הכנסה?

במידה שאתם זכאים לקבל קצבת אזרח ותיק מביטוח לאומי (קצבת זקנה), הקצבה הזאת לא תחושב במסגרת ההכנסה שלכם ותהייה פטורה ממס הכנסה.

לדוגמה פנסיונר הזכאי לקצבת זקנה מביטוח לאומי בגובה 2,550 ש"ח וקצבת זקנה מקרן הפנסיה בגובה 6,000 ש"ח. ההכנסה החודשית של הפורש תהייה 8,550 ש"ח, אך מדרגות המס יחושבו רק על הקצבה מקרן הפנסיה, וקצבת הזקנה מביטוח הלאומי תהייה פטורה ממס.

קצבת הזקנה מביטוח לאומי פטורה ממס הכנסה ולא נכללת יחד עם ההכנסה מקרן הפנסיה

האם הפנסיה חייבת בדמי ביטוח לאומי?

מי שעבר את גיל פרישה 67 לגבר ו – 63 ושלושה חודשים לנשים פטור מתשלום דמי ביטוח לאומי ודמי בריאות על הפנסיה. מי שהחל לקבל פנסיה מוקדמת חייב בדמי ביטוח לאומי (וביטוח בריאות) בשיעורים מופחתים למעט נשים נשואות.

איך תקטינו את מס ההכנסה על הפנסיה?

לשלם 600 ש"ח למס הכנסה זה לא מעט. מערכת המיסוי בישראל מאפשרת לך לשלם פחות, הרבה פחות. באפשרותך לנצל נקודות הזיכוי להקטנת המס. במידה שהמשכת לעבוד לאחר הפרישה חשוב לבצע תאום מס מידי שנה ובמועד הפרישה למלא טופס 161ד, טופס קיבוע זכויות המבטיח לך פטור נוסף על הקצבה. הכנסה פטורה שעשויה להגיע בשנת 2026 ל -5,422 ש"ח בחודש.

>>>קריאה נוספת: איך למשוך את הכסף מקרן הפנסיה בפרישה בלי לשלם מס

נקודות זיכוי מקטינות את מס ההכנסה

בדוגמה שלנו לפנסיונר קצבה בגובה 6,000 ש"ח, מס הכנסה חושב בהתאם למדרגת המס הראשונה עומד על 600 ש"ח. אך הפורש ישלם הרבה פחות בשל נקודות זיכוי. כל נקודות זיכוי שווה, בשנת 2026, 242 ש"ח. מס ההכנסה הסופי שישלם הפנסיונר יהיה לאחר חישוב כל נקודות הזיכוי המגיעות לפורש.

| פירוט | מספר הנקודות | שווי כספי |

| תושב/ת ישראל | 2.25 | 544.5 ש"ח |

| תוספת לנשים | 0.50 | 121 ש"ח |

| תוספת עבור בן זוג שאינו עובד | 1.00 | 242 ש"ח |

לקבלת נקודות הזיכוי יש לסמן את הסעיפים הרלוונטים בטופס 101 אותו יש להגיש בכל שנה לקרן הפנסיה

לדוגמה, גבר שמקבל קצבה חודשית בגובה 6,000 ש"ח יהיה חייב במס בגובה 600 ש"ח אך בגין נקודות הזיכוי יקבל החזר בגובה 544 ש"ח. מס הכנסה החודשי יעמוד על 66 ש"ח בלבד.

| קצבה חודשית | 6,000 ש"ח |

| מס הכנסה | 600 ש"ח |

| שווי נקודות זיכוי | 544 ש"ח |

| קצבה נטו | 5,944 ש"ח |

ממשיכים לעבוד? חשוב לבצע תאום מס

פורשים רבים ובעיקר פורשות ממשיכים לעבוד לאחר גיל הפרישה ובמקביל לקבלת הפנסיה מהחיסכון הפנסיוני. חשוב לשים לב שמידי שנה יש להגיש טופס 101 לחברת הביטוח, במידה שסימנתם בטופס שיש לכם הכנסות נוספות חברת הביטוח תנכה את המס המירבי על הקצבה, 47%, גם אם מדובר בקצבה של כמה אלפי שקלים.

גם אם לא החזרתם את טופס ה- 101 לחברת הביטוח. החברה תנכה את המס המירבי.

לכן, במידה שיש לכם הכנסה נוספת מלבד קצבת הזקנה עליכם לגשת למס הכנסה ולבצע תאום מס אחרת תשלמו את המס המירבי.

במידה שכבר התחלתם לקבל קצבת זקנה ואתם עדיין עובדים, מומלץ לבדוק את הזכאות שלכם לקבלת החזר מס.

קריאה נוספת:

כיצד לבצע תיאום מס לפנסיונרים?

בעבר כדי לבצע תיאום היה צריך למלא טופס תיאום מס, טופס 116 של רשות המיסים. כיום ניתן לבצע תיאום מס באזור האישי של רשות המיסים. לצורך תיאום המס יש להכין את מספר תיק הניכויים של המעסיק ושל משלם הקצבה.

את מספר תיק הניכויים אפשר למצוא בתלוש שכר.

במידה שהתחלתם לקבל פנסיה ועברתם את גיל פרישה אתם לא יכולים לבצע תיאום מס במסגרת האיזור האישי ואתם מחוייבים לבצע קודם קיבוע זכויות. חשוב להחליט האם לבצע כעת את קיבוע הזכויות או רק בסיום העבודה.

עוד על כך : קיבוע זכויות ותיאום מס

מגיעה לך הטבה נוספת של 60,000 ש"ח בשנה

שווי ההטבה בגין נקודות הזיכוי המגיעה לגבר היא 544 בחודש או 6,528 ש"ח בשנה. זה לא מעט כסף, אך חשוב שתדעו שמלבד נקודות הזיכוי ישנה הטבת מס נוספת לה זכאים הפורשים, הטבת מס גבוהה הרבה יותר. גובה ההטבה עומד השנה על 5,422 ש"ח בחודש והוא צפוי לעלות בשנים הקרובות.

ההטבה הזאת במסגרת סעיף 9א לפקודת מס הכנסה ידועה גם בשם קיבוע זכויות.

גובה ההטבה במונחי 2026

| 2026 | 2028 |

| 5,422 ש"ח | 6,318 ש"ח |

המשמעות של ההטבה היא שהכנסה החייבת במס פוחתת בהתאם לפטור המגיע לפורש. בהתאם לנתוני הדוגמה הקודמת, פורש עם קצבה בגובה 6,000 ש"ח הזכאי לפטור בגובה 5,422 ש"ח. ההכנסה החייבת במס תעמוד רק על ההפרש 578 ש"ח. בניכוי נקודות הזיכוי, הקצבה תהייה פטורה ממס לחלוטין.

הטבת המס זהה לכל הפורשים ואינה תלויה בגובה הקצבה. אך היא תלויה בכספי פיצויים שמשכתם בפטור לאורך שנות העבודה שקדמו לפרישה

כיצד נשתמש בפטור ממס הכנסה?

ניתן לקבל את הפטור על הקצבה החל מגיל הפרישה: 63 ושלושה חודשים לנשים ו- 67 לגברים וזאת בתנאי שהתחלתם לקבל קצבה. לצורך קבלת הפטור יש למלא טופס 161ד, טופס קיבוע זכויות.

>>>חשבו את הפטור שמגיע לכם על הפנסיה באמצעות מחשבון קצבה מזכה

ניצול הפטור ממס מאפשר לפורשים:

- פטור ממס על קצבת הזקנה מהחיסכון הפנסיוני

- פרישה מדומה : עבודה במקביל לפרישה וניצול הפטור ממס

- משיכת כספים מהחיסכון הפנסיוני בפטור ממס

- שילוב של קבלת קצבה ומשיכת כספים

קריאה נוספת:

- מהו קיבוע זכויות ואיך הוא יכל לחסוך לכם כסף בפרישה

- איך ממלאים טופס 161ד, טופס קיבוע זכויות

- טופס 161י או 161ח לקבלת הפטור הנוסף בלבד

שימו לב ! גובה הפטור מותנה בסכום הפיצוים הפטורים ממס אותם משכתם לאורך שנות החיסכון

אחד מהשירותים שאנו מספקים בתשלום לגולשים באתר הוא שירות של קיבוע זכויות : מילוי טופס קיבוע זכויות ותאום מס ככל שנדרש. במידה שאתם מעוניינים בפרטים נוספים נשמח שתצרו איתנו קשר.

מחשבון קיבוע זכויות

חשבו בעצמכם כמה פטור מגיע לכם לאחר ביצוע קיבוע זכויות

השארת פרטים לתאום מס וקיבוע זכויות בפרישה

שתי קצבאות זקנה, פטורה ממס וחייבת

ראינו כי קצבת הזקנה חייבת במס, אך ישנם שני סוגים של קצבאות זקנה. האחת חייבת במס, קצבה מזכה, והשנייה פטורה ממס, קצבה מוכרת.

הקצבה החייבת במס, הקצבה המזכה, היא קיצבה שמקבלים מפנסיה תקציבית או קצבה מהחיסכון שצברתם לאורך שנות העבודה בקרן פנסיה או ביטוח מנהלים.

הקצבה הפטורה ממס, הקצבה המוכרת, היא קצבה שנובעת מתשלומים פטורים שהופקדו לחיסכון הפנסיוני. תשלומים פטורים הם כספים שהופקדו לחיסכון הפנסיוני לאחר ששילמתם עליהם מס הכנסה או שלא קיבלתם עליהם הטבות מס במועד ההפקדה.

מכיוון שהכספים שהפקדתם היו פטורים ממס בעת הפקדה לחיסכון הפנסיוני הם יהיו פטורים ממס גם במשיכה כקצבה חודשית.

קריאה נוספת:

מקבלים קצבה מעל 10,000 ש"ח שווה לכם להשקיע מאמץ

הבחנה בין הקצבאות, הקצבה המזכה והקצבה המוכרת, עשויה לחסוך בתשלומי מס הכנסה, אך האם זה רלוונטי לכל הפורשים? לא.

ראינו שקצבה חודשית בגובה 6,000 ש"ח חייבת במס בגובה של 100 ש"ח בלבד. במידה שהפורש ינצל את הפטור ממס, הקצבה תהייה פטורה ממס לחלוטין.

במידה שהקצבה שלכם עולה על כ- 10,000 ש"ח בחודש יש מקום להבחין בין הקצבה הפטורה לקצבה החייבת.

כיצד עושים זאת?

החל משנת 2012 קיימת הבחנה באישורי המס בחיסכון הפנסיוני בין הפקדות לקצבה מזכה לבין הפקדות לקצבה מוכרת.

במועד הפרישה, החברה שמנהלת את קרן הפנסיה שלכם או את ביטוח המנהלים צריכה להפריד בין הסכומים שנחסכו ולחשב את מס הכנסה על הקצבה בהתאם.

במידה שאתם זכאים לקצבה מקרן פנסיה ותיקה, בקרן זאת אין הבחנה בין קצבה מזכה לקצבה מוכרת וכל הקצבה חייבת במס.

בשורה התחתונה

פנסיית הזקנה היא הכנסה לכל דבר, וכהכנסה הפורש נדרש למלא עבורה טופס 101 ולשלם מס הכנסה. ככל שאין לפורש עבודה נוספת ניתן לנצל את נקודות הזיכוי כדי להקטין את המס, במידה שישנה הכנסה נוספת חשוב לבצע תאום מס.

במידה שהפורש עבר את גיל 67 או הפורשת עברה את גיל 63 יש לבדוק את הזכאות לפטור לפי סעיף 9א לפקודת מס הכנסה, פטור השווה היום 5,422 ש"ח מידי חודש, פטור שיעלה שנית בשנת 2027.

ככל שקצבת הזקנה עולה על 10,000 ש"ח יש להתייעץ עם איש מקצוע בכדי להבחין בין קצבה שמקורה בקצבה מזכה לבין קצבה שמקורה בקצבה מוכרת.

אם תעשו זאת, מובטח לכם שתצמצמו את המס שתשלמו בפרישה.

>>>קריאה נוספת: מה זה קיבוע זכויות ולמה הוא שווה לכם המון כסף

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב

בביטוח מנהלים ישן (87) ניתן למשוך את הפיצויים ששולמו עד 2008.

במידה והקצבה עולה על הפטור ממס ,האם ניתן ורצוי למשוך את החלק החייב במס כהון ואז לא נשלם מס כלל על הקצבה ?

הי קובי,

ניתן למשוך תגמולים מפוליסה הונית מבלי לפגוע בפטור ממס, אך משיכת פיצויים פטורים תפגע ביתרת ההון הפטורה ממס

הי נדב

רציתי לקבל ייעוץ פנסיוני דרכך. האם אפשרי?

מצטער רוני, אני לא נותן שירותי יעוץ

אתר מעולה נדב, מאמין שקראתי את כולו בשנים האחרונות וממשיך לעקוב.

בכל זאת מאד קשה להבין כמה יהיה הנטו בפנסיה וזה בסופו של דבר נתון מרכזי בתכנון הפנסיוני.

ברור שזה מאד מורכב אבל גם מחשבון בסיסי יכול מאד לעזור. נגיד כזה שמכניסים בו שנת פרישה, גיל פרישה וקצבה ברוטו ומוציא קצבה נטו עם פרוט של מס הכנסה, תשלום לביטוח בריאות, קצבת זקנה…

בכל אופן תודה על האתר ותמשיך כך

הי עפר,

ראשית תודה רבה,

לצערי רמת התכנות שלי לא כזאת גבוהה כדי לבנות מחשבון כזה.

אולי אני אבנה פעם באקסל משהו קרוב

הי נדב,

הטבת מס הכנסה על מגורים בפריפריה ניתנת גם על קצבת פנסיה, נכון? בהינתן שההטבה נותנת כמעט 2000 שח הנחה במס, זה אומר שבינה לבין נק הזיכוי וסעיף 9א, ניתן לקבל קצבה עצומה ללא כל מס. נכון?

נכון מאוד,

בהנחה והיא לא תשתנה בשנים הקרובות, מדובר בהטבה אדירה לפורשים.

נגעתי בזה בעבר, האם כדאי לשנות את מקום המגורים בפרישה https://pensuni.com/?p=2668

בארצות הברית ששיטת המיסוי משתנה ממדינה למדינה, מדינות מעודדות פורשים לעבור אליהם בצורה הזאת

נדב שלום,

תודות, כרגיל, על המאמר המשכיל.

כמה שאלות:

1. האם לאורך כל שיטות החישוב של המאמר הנדון בנושא מיסוי קצבאות, יש הבדל, אחרי גיל הפרישה, אם מקור ההכנסה הוא קצבאות פסיביות (כגון פ. תקציבית, תשלום קצבה מ-קופג ו/או קרן פנסיה חדשה) או הכנסה כעצמאי עוסק מורשה, הממשיך לעבוד ולייצר הכנסות לאחר גיל הפרישה?

2. האם עצמאי עוסק מורשה, מתחת לגיל הפרישה, אשר הפקיד לקופג / ק. פנסיה חדשה תקרה של כ- 34 אש"ח בשנת 2018, אשר בהתאמה לגובה ההכנסה רק 24 אש"ח מתוכם תרמו להקלות מס הכנסה שוטפות בשנת המס. האם צריך למלא טופס שיסמן את ה-10 אשח העודפים בגינם לא התקבלו הטבות מס הכנסה שוטפות כ-כספי קצבה מוכרת? כמה שנים לאחור ניתן לחזור ולהגיש את הטופס? האם 6 שנות מס? [הכל אם הבנתי נכון שזה דבר טוב שכסף בקופג / ק.פנסיה חדשה "צבוע" כקצבה מוכרת]

3. תודה מראש !!!

הי טלמור,

1. את הפטור על קצבאות בפרישה לא ניתן לנצל על הכנסה מעסק. על הכנסה מעסק אתה יכל לנצל את נקודות הזיכוי.

2. החיסכון הפנסיוני צובע מידי שנה הפקדה של כ- 34 אלף שקלים כקצבה מזכה. במידה והיית זכאי להטבה על סכום נמוך יותר (נניח 24 אלף) יהיה עליך להציג אישורים בפני הקרן והם יסמנו את הכספים ככספי קצבה מוכרת. הבחנה זאת קיימת משנת 2012. אין מגבלה על פרק הזמן שבו תציג את האישורים.

נדב, תודה על התגובה המהירה. אילו אישורים ו/או טפסים, אני צריך לשמור / לארגן לאורך שנות העבודה כדי להוכיח לקרן הפנסיה החדשה שבשנת מס X הפקדתי להם סכום מסוים (את סכום ההפקדה השנתית הם רואים לבד) שעבור אותו הסכום השנתי, קיבלתי באותה שנת מס הטבות רק על נניח 60% מאותו הסכום? האם מומלץ לעשות זאת מול קרן הפנסיה, ממש בשנה הסמוכה , לאחר קבלת הדוח השנתי ממס הכנסה ?

הי נדב

למי שקצבתו גבוהה מ 10,000 שח מקרן ותיקה ובנוסף מקבל קצבה גם מביטוח מנהלים, כיצד מוכיחים לפקיד השומה שהקצבה מביטוח המנהלים צריכה להיות מוכרת. האם יש תהליך וטופס מתאימים?

הי רון,

במהלך ההפקדות על המעסיק היה לדווח לקופה שמדובר בכספי קצבה מוכרת. כל הנושא הזה של סיווג הכספים צפוי להיות מוסדר במהלך 2020 ויתכן שיתפרסמו הנחיות נוספות בנושא

הי נדב.

תודות לבלוג המעולה שמנסה לעשות סדר בנבכי הפרישה. כל הכבוד.

שאלה:הפקדה אחרי שנת 2008 לקופת גמל מכסף פרטי ששולם עליו מס (לא ע"י מעביד) צבוע בקופה כקצבה מזכה. על חלק קטן מההפקדה יש הטבת מס בדו"ח השנתי. השאלה: אם יש פנסיה מעל סכום המינימום (כ 4500 ש"ח) ממקור אחר האם ניתן למשוך את הכספים האלה כהון פטור ממס?

תודה

הי דורון,

ניתן להוון כל סכום מעל הקצבה המזערית, כ- 4500 ש"ח. היוון של קצבה מזכה יהיה בהתאם למס השולי שחל עליך או תוך ניצול הפטור ממס.

היי נדב שאלה,

ברשותי ב. מנהלים פתחתי את המסמך שהצגת פה ובאזור של אישור מס להצהרת הון, , ראיתי שבטבלה העליונה כתוב לי תחת הפקדה לקצבה מוכרת רק תחת העובד האם זה לא צריך להיות גם תחת המעסיק?

דבר נוסף, היכן מופיע המתון המצטבר של קצבה מוכרת?

תודה

הי אבי,

ככל שהפקדת המעסיק נמוכה מ – 7% מ- 25 אלף ש"ח לא תהייה קצבה מוכרת בחלק המעסיק. יתכן והשכר שלך גבוה יותר אך הוא מפוצל בין מספר מוצרים והמעסיק לא מעדכן כל חברה לגבי חלק הקצבה המוכרת.

לגבי השאלה השנייה, עלית על הבעיה הגדולה, לא מוצג הנתון של סכום המצטבר

קורא את המאמרים ופשוט נהנה מהעברת המסרים הבהירים המפורטים והמעשירים את ציבור הקוראים ומהמחויבות שלך לנושא ומתן מענה לכל פונה .

בטוח שגם מי שפונה אלייך באופן פרטי זוכה לקבל את המענה המקצועי האדיב

פשוט במילה אחת לסיכום – תודה !!

תודה רבה גיל 🙂

אבך בקצבה של קרן פנסיה (מוכרת ?) יש בכל מקרה פטור עד בערך 8000 ש״ח לא ?

איך זה מסתדר עם מה שכתבת ?

הי אבנר,

קצבה מקרן הפנסיה נחשבת כקצבה מזכה והיא חייבת במס. אכן קיים עליה פטור ממס שעשוי להגיע ל- 4155 ש"ח

במידה ויש כספי קצבה מוכרת בקרן הם ייצרו קצבה פטורה.

שלום נדב

במידה ואקח את כל כספי הפיצויים הפטורים

12380 כפול מספר השנים ואגיע לאחר ההכפלה ב 1.35 לסכום המקסימלי של הפטור 780000

האם עדיין תהיה לי קצבה מזכה בסיסית פטורה ממס?

מה סכומה?

הי אבנר,

שיעור הפטור הנוסף למי שניצל את הפטור על הפיצויים הוא (היום) 14% מ – 8480 כ- 1200 ש"ח

למה זה כל כך מסובך ומפותל לפורש הסביר והממוצע?

פורש תיאורטי מן השורה.

למה בשביל למצות את הזכויות שלך כפורש, אדם שהוא כבר איש מבוגר וזקן בן 67, אתה חייב עזרה מקצועית?

זה לפעמים נורא מעייף כל הסבך הזה.

למה צריך להבין ולהתמצא כל כך בדקויות?

למה לא עושים את כל העניין הזה לפשוט הרבה הרבה יותר ומצמצמים רגולציות וסיבוכים ופיתולים?

מייאש.

פשוט מייאש.

אל הביולוג הירושלמי,

לשאלות שלך יש הרבה תשובות, ותשובות לכאורה, ביניהן:

1. למדינה נוח לפרסם בראש חוצות – אנחנו הפוליטיקאים עוזרים ומקלים על אוכלוסיית הקשישים, ומצד שני הטפסים, התקנות והחקיקה מסובכים עד בלתי אפשריים להבנה, ומילארדים נשארים בקופת האוצר בשל אי-ניצול זכויות של האזרחים.

2. הטיפול בתקנות ובחוקים הללו, המחייבים כולם להגיש טפסים, הצהרות וניירת שונה ומרובה, מחייב צבא שלם של פקידי מדינה שזאת פרנסתם, ועל כך ממונה וועד עובדים שצריך לשאוב כוח מצבא הפקידים שתחת שליטתו. לאף אחד אין באמת אינטרס להתייעל.

3 בעידן המיחשוב של ישראל 2020, בכלל לא ברור מדוע האזרח הוא זה שצריך לרוץ ולהזיע אחרי זכויותיו (מה עוד שמדובר בקשישים, ובחלקם חולים ומוגבלים תנועתית ולצערנו גם תפישתית הבנתית) מדוע המדינה לא דואגת בצורה ממוחשבת לזיכוי המס של תושביה ???

4. שוק פרטי גדול, מורכב ורב משתתפים של רואי חשבון ויועצי מס מוסמכים מתפרנסים בצורה רחבה מאד כתוצאה מאותן תקנות מסובכות ומורכבות להבנת הציבור. לאותם גופים לוביסטים חזקים ומשמעותיים ובאמת שלאף אחד אין אינטרס לפישוט המערכת , הקלת התקנות והחוקים ועצם כך צמצום הפרנסה של אותם יועצים רבים מספור.

5. בירוקרטיה מובנית של הממשל בישראל, בדגש על מערכת המס אשר מתייחסת לכל האזרחים כגנבים-אשמים עד שלא הוכחה זכאותם כתוצאה מהצגת שלל ניירת ומסמכים המעידים על תשלומי אמת.

6. אני חושב שהסיבות הנ"ל נותנות כבר תמונה די אמינה של המצב….

נדב ערב טוב.

תודה לתשובתך אך מבקש רק לוודא כי זה נראה לי לא הוגן: מדובר בכסף פרטי ששולם עליו בעבר מס הכנסה ולא ניתנה עליו שום הטבת מס. עדיין צריך במשיכה לשלם עוד פעם מס? ומאותה סיבה למה הוא נכנס למסגרת סכום הפטור?

תודה

דורון

במידה והופקד אחרי 2012 אז קיימת הבחנה בין קצבה מזכה למוכרת (רק הפקדה העולה על 34K תחשב מוכרת).

כלומר כל עוד הפקיד פחות מ – 34 כל ההפקדה תחשב על ידי הקופה כקצבה מזכה.

תודה לתשובה – אני מבין שזו הוראת הרגולטור לסמן זאת כך – אך השאלה האם בבוא היום – במשיכה – הסכומים האלה כדי לפטור אותם ממס יהיו במסגרת המסגרת הפטורה (כ 750,000 שח) או שפקיד המס יראה שאילו כספים שלא התקבלו עליהם הטבות ולכן יהיו פטורים? תודה

כיום לא ניתן לראות דבר, במסגרת הגישה של מס הכנסה על הגופים לחשב לבד את הפטור על קצבה מזכה שהופקדה לאחר שנת 2012

עצה לעובדים, לשמור את טפסי 106 של כל שנות העבודה. שם מופיעים כל ההפקדות ששולם עליהן מס, חלק מהקצבה המוכרת.

שלום נדב ותודה על המאמר המפורט.

אם אני לא מושך פיצויי פיטורין ששילמתי עליהם מס הכנסה, האם הקצבה המוכרת בגינם היא רק על אותם כספים, או גם על רווחים שצברו?

למשל, נניח שיש לי 100,000 ש"ח שעליהם שילמתי מס הכנסה.

אופציה א': מושך אותם, ומשקיע. נניח שעד גיל הפרישה הם הכפילו את ערכם. כעת יש לי 200,000 שאם אני רוצה למשוך, אשלם 25% מס רווחי הון. כלומר סה"כ אקבל 350,000.

אופציה ב: משאיר אותם. ונניח שבמסלול הפנסיה הם עושים אותה תשואה. כלומר יש שם 400,000 בגיל פרישה שנוצרו מאותם כספים שלא משכתי. נניח שהקצבה בעבורם היא 2,000 ש"ח לחודש (מן הסתם יש עוד כספים). האם כל הקצבה פטורה, האם רק 1,000 מתוכה? האם מנגנון היוון או מקדם כלשהו משחק תפקיד?

ושוב תודה על ההשקעה.

כל החיסכון מקנה קצבה פטורה ממס, כולל הרווחים. ואם תחליט למשוך כסכום חד פעמי תשלם על הרווחים מס רווחי הון של 15% על הרווח הנומינאלי.

היי

המשכורת הקובעת שתהיה לי כשאפרוש תהיה 23500 שבעים אחוז מזה הוא 16420 כמה מס אשלם על סכום זה בעת פרישה בגיל 67 אני עובד מדינה לשעבר ובמקום העבודה יש לנו הסדר נוסף של משכורת אחרונה

הי דוד,

זה מאוד תלוי בגובה הפטור לו תהייה זכאי. עובדי מדינה מקבלים את ימי המחלה כמענק פרישה, ככל ותנצל את הפטור לטובת ימי המחלה הפטור על הקצבה יקטן.

פרשתי לגמלאות בשנת 2011 ואני מקבלת פנסיה מקופה ותיקה. עקב מועד הפרישה לא יכולתי לבצע קיבוע זכויות. אני מקבלת פטור ממס בשעור 17% שהבנתי שכל פנסיונר זכאי לו. מקריאה באינטרנט הבנתי שאני זכאית לפטור על בסיס הגשת טופס 161י. לא מצליחה לקבל מידע. האם פטור זה הוא בנוסף ל-17% שאני כבר מקבלת? אם כן, מה גובה הפטור הנוסף ומה נדרש לעשות מעבר למילוי טופס 161י? תודה.

הי נירה,

17% הוא הפטור הנוסף, במידה ואת מקבלת אותו היום אין צורך למלא טופס 161י. בשנת 2025 הפטור הנוסף עתיד לעלות ל- 32%

שלום נדב,

האם ההפרדה בין קצבה המזכה והקצבה המוכרת רלוונטי למקבלי פנסיה תקציבית?

לא, גם בפנסיה התקציבית וגם בפנסיה הותיקה אין קצבה מוכרת

נדב שלום,

אשתי בעוד 5 חודשים תהיה בת 70, עדיין עובדת כשכירה, לא מקבלת קצבת אזרח ותיק [ מבחירה לצורך צבירת ותק]

מקופת הפנסיה , סעיף התגמולים בלבד היא מקבלת קצבה חודשית בשיעור 3700 שח , לאחר ניכוי מס בשיעור 35 אחוז היא מקבלת 1075 שח.

השכר החודשי הינו 7000 שח שמתוכו שווי הרכב הוא 3000 שח.

מה שכחנו לבצע על מנת להקטין את מרכיב המיסוי..

תודה

איציק

האם ביצעתם קיבוע זכויות בקרן הפנסיה, על פניו נראה שקיבוע זכויות יפטור אתכם לגמרי ממס

שלום לך נדב,

אני מקבל, החל מהחודש, פנסיה ממבטחים.

קיבלתי פטור ממס לפי אישור ממס הכנסה, לפי סעיף 9א, בשיעור של 24.2%. עקב הפטור הזה, אני משלם כעץ 58₪ מס הכנסה לחודש.

האם בשנת 2025, כשאחוז הפתור המירבי ממס הכנסה יגדל ל 67%, אהיה פטור ממס?

נשאלה, בדרך אחרת: כיצד יחושב הפטור ממס השנת 2025 לעומת שנת 2020.

תודה מראש על המענה.

ככל ובחרת שטופס 161ד כי הגדלת הפטור תופנה להגדלת הקצבה, הפטור שלך יהיה גדול יותר והקצבה תהייה פטורה ממס.

אתה יכל לחשב את הפטור של 2025 בערכים של 2020.

תכפיל את 8,510 ש"ח – תקרת הקצבה המזכה ב- 67%

מי שגר ביישוב שמזכה אותו בזיכוי מס של 7%, ומקבל קצבת פנסיה. האם ה 7% מכל הסכום או רק מהחלק שמעל תקרת הפטור על קצבה מזכה?

למשל, אם מקבל קצבה מזכה של 12,425 ש"ח, האם הזיכוי יהיה

12425*0.07 = 870 ש"ח

או

8000*0.07 = 560 ש"ח

?

שלום נדב,

תודה על האתר המעולה!

1. עברתי מקום עבודה ואמרו לי שאני יכול למשוך חלק מכספי הפיצויים שפטורים ממס – האם יש היגיון למשוך אותם ולהפקיד אותם ב״גמל להשקעה״ כך שאקבל אותם קקצבה פטורה ממס אחרי גיל 60?

2. האם זאת באמת הזדמנות ייחודית למשוך את כספי הפיצויים הפטורים ממס כאשר עוברים מקום עבודה? אם לא אעשה את זה עכשיו, לא אוכל למשוך אותם בעתיד? אם אמשוך בעתיד, האם התנאים/מיסים יהיו שונים?

תודה!

הי אבי,

1. משיכת הכספים בפטור ממס תקטין לך את הפטור המגיע לך בעתיד על כספי הפנסיה. ככל ואתה מבוגר יותר ומדובר בסכום משמעותי זאת נקודה שיש לקחת בחשבון. ראה עוד כאן https://pensuni.com/?p=1258

2. בסיום עבודה אליך לבחור מה לעשות עם הכספים, בהתאם לאפשרות שתבחר תוכל גם בעתיד למשוך את הכספים ולנצל פטור שלא ניצלת כעת – ראה עוד כאן https://pensuni.com/?p=7502

האם קצבת נכות בעקבות אכ"א חייבת במס?

קצבת נכות מקרן הפנסיה היא כהכנסה לכל דבר, עליך למלא טופס 101.

ככל ויש הכנסות אחרות או פטורים בשל הנכות יש לעדכן על כך את הקרן.

שלום נדב,

אני מתקשה בתוך כל הכללים להבין בדיוק על מה מקבלים פטור כשמגיעים לגיל הפרישה:

1. קיבוע זכויות לפטור מקופה הונית צריך רק על משיכת הפיצויים? גם התגמולים? מהשקל הראשון או חלק פטור בכל מקרה?

2. על החלק של קיצבה "מוכרת" / הון "מוכר" (אם אפשר היסטורית לסמן את כל הגספים האלה) יש פטור בלי להשתמש בקיבוע זכויות, נכון?

3. בהנחה שאשתמש בכל זכויות הפטור המגיע לי מקיבוע הזכויות שלי על המשיכה הקצבתית – איזה מס בדיוק משלמים על המשיכות ההוניות? על איזה מרכיבים וכמה?

4. ההפקדות לקופות הוניות עד 2008 פטורים בכל מקרה בלי להשתמש בתקציב הפטור של קיבוע הזכויות, נכון?

בת 62.מקבלת ק. זיקנה מקרן הפנסיה וממשיכה לעבוד במשרה חלקית. לפני ק. הפנסיה קיבלתי ק. נכות.

בתיאום מס נקבע לי 22% מס (ק. זיקנה 5400 + משכורת ברוטו ממוצע 7500). האם יש טופס שעלי למלא כדי להפחית את אחוז המס? למיטב הבנתי לא אוכל לבצע היוון כי קיבלתי קצבת נכות במשך למעלה משנה. האם כדאי לבצע קיבוע זכויות?

ניתן לבצע קיבוע זכויות ולהקטין את המס, צריך לבחון את הכדאיות בקיבוע זכויות אל מול שיקולי השקעה עתידים

מצ"ב קישור להנחיות למילוי טופס 161ד https://pensuni.com/?p=5590

שלום נדב

במידה והתחלתי לקבל פנסיה ואני ממשיך לעבוד והמעסיק ממשיך את ההפקדות לקרן הפנסיה

לדוגמא : פרשתי בגיל 67 ואני ממשיך לעבוד עד גיל 75

מהי ההתייחסות לסכומים החדשים שמצטברים ? כבר ביצעתי קיבוע זכויות בגיל הפרישה – 67 – איך זה משפיע על העבר ועל העתיד ? האם ניתן לבצע מספר פעמים קיבוע זכויות ?

תודה

הי תמיר,

הסעיפים הרלוונטים לצורך כך הם סעיפים 7 ו- 8. באמצעות הסעיפים הנל אתה מייעד סכומים מתוך יתרת ההון הפטורה להיוון או משתמש בהגדלת הפטור לצורך היוון

ראה כאן https://pensuni.com/?p=5590

נדב שלום ,

הבן זוג של אמא שלי מקבל פנסיה כ – 12,000 ש"ח נטו ממבטחים משנת 1997

האם זכאי לקבל הפחתה במס הכנסה ע"י קיבוע זכויות (161 ד ) ? ואם כן האם ניתן לדרוש רטרו ?

לא, מי שזכאי למלא 161ד הוא מי שפרש משנת 2012 / הגיע לגיל הזכאות באותה שנה

במקרה שלו הוא זכאי לפטור הנוסף, במידה והוא לא מקבל אותו הוא צריך למלא טופס 161י

נדב שלום

יצאתי לפנסיה ב 11/20 הפנסיה שלי 15414 ש"ח ברוטו (מס שאני מחוייב 47% דהיינו 8170 ש"ח נטו )

אני ממשיך לעבוד בנתיים באותה עבודה והכנסתי מגיעה כ 35000 ש"ח ברוטו (מס שאני מחוייב 47% דהיינו כ 10000 ש"ח נטו )

זה אומר שבעצם לא יצאתי לפנסיה

כמובן זאת לאחר תיאום מס

במידה ואפסיק לעבוד אקבל פנסיה של 13500 נטו +ביטוח לאומי 2500 ש"ח בסה"כ 16000 ש"ח

במילים אחרות אני עובד בביל 2000 ש"ח

האם התחשיב נכון ?

נראה שהחישוב שלך נכון,

תיקח בחשבון שיש זכויות אחרות מעבודה שלא לקחת בחשבון כמו:

1. הפקדה לפנסיה

2. הפקדה לקרן השתלמות

3 ימי חופש

הזכויות האלה שוות לא מעט כסף

שלום נדב,

הבנתי מהכתוב פה שלכל פורש מגיעה הטבת המס ואפשר להשתמש בה לא רק כדי להפחית את תשלום מס מהקצבה החודשית אלה גם למשוך כספי תגמולים. האם מדובר גם על חוסכים עם סכום חסכון קטן כמו 300 אלף? האם אוכל למשוך כספי תגמולים ללא מס בזכות הטבת המס הזו?

מי שיש לו קצבה שעולה על הקצבה המזערית, כ- 4,500 ש"ח, יוכל להוון את יתרת הכספים.

אם אין לך קצבה מזערית לא תוכלי להוון כספי תגמולים והמשיכה תחשב כמשיכה שלא כדין החייבת במס של 35%

שלום, האם קצבה מקופת גמל להשקעה נחשבת קצבה מזכה ולא נכללת בחישוב מדרגות מס הכנסה בום צורה?

קצבה שמקורה בקופת גמל להשקעה היא קצבה מוכרת – והיא פטורה ממס

ראה עוד כאן

https://pensuni.com/?p=1324

(קצבה מזכה היא קצבה שחייבת במס)

נניח שאני מרוויח 10,000 ומשלם עליהם מס הכנסה וביטוח לאומי.

נשאר לי נטו 8,652 ₪ מהם אני מפריש לפנסיה, כלומר הסכום שהופקד לפנסיה כבר מוסה.

האם מיסוי קצבת הפנסיה זה לא מיסוי כפול של כספי חיסכון שכבר שולם עליהם מס ?

ישנה הבחנה בין הכספים שהפקדת לפנסיה, כספי קצבה מזכה וכספי קצבה מוכרת.

כספי קצבה מזכה הם כספים שקיבלת עליהם הטבת מס במועד ההפקדה (אתה והמעסיק) ולכן הם ממוסים בפרישה.

כספי קצבה מוכרת הם כספים שמוסו בהפקדה או שלא קיבלת עליהם הטבת מס והם יהיו פטורים ממס כקצבה

ראה עוד כאן https://pensuni.com/?p=7736

אז בוא נראה אם הבנתי נכון..

החלק בשכר שמיועד להפקדה לפנסיה ממוסה במקור לפי מס שולי.

המדינה מטעמים מובנים רוצה לעודד הפרשה ונותנת כנגד הטבת מס בדמות זיכוי/ניכוי.

עד כאן בחישוב גס מאוד +- המיסוי על החלק בשכר שמיועד להפרשה פנסיונית מתקזז עם הטבת המס.

כמה עשרות שנים אחר כך בגיל פרישה המדינה מחזירה את המיסוי על אותו חלק בשכר שהלך לפנסיה.

ככה המדינה נהנת משתי העולמות , גם שכנעה את העובד להפריש לפנסיה וגם גבתה על זה מס.

מישהו אמר עבודה בעיניים ?

שאלה נדב (כבר שנייה להיום (-: )

פנסיית גישור שניתנת אחרי גיל פרישה, למשל לאישה עד גיל 67. אפשר לקבל עליה את הפטור החודשי? או רק פנסיה קבועה מהקופה.

הפטור הוא על קצבה לכן שים לב האם בתלוש השכר שמופק לה מופיע קצבה או פנסיית גישור וכד'

יהיה כתוב פנסיית גישור

אני מבין שזה לא יקבל פטור בשום פנים ואופן?

שלום נדב,

קודם כל יש לך אתר מעולה ועוזר להבין המון דברים.

שאלה בנושא אם תוכל לעזור:

הגשנו טפסים לקבלת קצבת זקנה מפנסיה של עמיתים (מבטחים ותיקה) עבור אבא שלי ובנוסף יש לו ביטוח מנהלים בכלל שגם שם צריך להגיש את המסמכים על מנת שיתחיל לקבל קצבה. בטפסים האלה ראיתי שכבר ממליצים לפנות למס הכנסה לתאום מס וזה עוד לפני הגשת הבקשה.

אילו מסמכים אני יכולה להגיש למס הכנסה על מנת לבצע תאום מס על קצבת זקנה הצפויה?

בתודה מראש על כל עזרה,

בברכה

אתם יכולים לגשת למס הכנסה רק לאחר קבלת תלוש הקצבה, אפשר לנסות לבצע תאום מס במידע האישי במס הכנסה בהתאם לתיק הניכויים של כל אחת מהחברות במידה שאתם יודעים כבר היום מה יהיה גובה הקצבה.

בגלל שמתחילה שנת מס חדשה, אני לא חושב שיש בעיה להמתין עם תאום המס.

תודה רבה על המענה וגם על האתר. הוא עוזר המון!

בביטוח מנהלים ותיק. האם פיצויים צבורים המסומנים כ "קיצבה פטור" יכולים לתרום לפטור בקצבת הפנסיה החודשית?

שלום ותודה על המאמר.

אם יש לי מקורות הכנסה בפנסיה (שכ״ד, שותפות בעסק וכו׳) האם אני אשלם מס הכנסה על סכום ההכנסה הכולל את הפנסיה?

תודה

נכון, גם פנסיה היא הכנסה החייבת במס. אך כפי שיש פטור חלקי ממס על הכנסה משכירות כך גם יש פטור חלקי על קצבת הזקנה בהתאם לקיבוע הזכויות https://pensuni.com/?p=6056

הי נדב,

אם בביטוח המנהלים אני מפריש משכר שהוא גבוה מהתקרה…. אז עבור ההפרשה עד התקרה אני מקבל זיכוי ממס (נדמה לי של 30%), ומעל לתקרה אני משלם מס רגיל. נכון?

כשאפרוש בגיל 67, ואמשוך את הקצבה – אני אשלם מס על מלוא הקצבה?

במידה וכן, אז יוצא שעל הסכום שהפקדתי מעל לתקרה אני משלם מס פעמיים.

(לצורך השאלה הבאה בוא נתעלם לרגע מפטור שמגיע בעקבות תיקון 190.)

תודה רבה,

יוסי

הי יוסי,

כספים ששילמת עליהם שווי מס נחשבים קצבה מוכרת והם פטורים ממס כקצבה

אתה יכל לראות עוד כאן https://pensuni.com/?p=7736

שלום נדב,

האם הפקדות תגמולים של העובד (ניכוי עובד) פטורות ממס רווחי הון בפרישה באופן מוחלט או שגם עליהם חלה תקרה לפטור זה?

האם במקרה של ניכוי העובד – זה דומה לקרן השתלמות (עד התקרה) בעצם רק עם תאריך משיכה מאוחר באופן משמעותי?

האם יש לגבי החלק הזה משמעות למושגים קצבה מזכה או קצבה מוכרת?

תודה.

יגאל

הי יגאל,

מציע שתעבור על הקישור שצרפתי, חלק העובד שעולה על 7% מהשכר הממוצע במשק נחשב גם הוא קצבה מוכרת ויהיה פטור ממס כקצבה בפרישה. שים לב שעל הפקדות לפנסיה אין מס רווחי הון – יש מס שולי

שלום נדב,

תודה רבה על המענה המפורט.

התכוונתי בשאלתי (וכעת אני שם לב שלא ציינתי מפורשות):

אם ההפקדות אינן ל*קרן פנסיה* אלא לקופת גמל בניהול אישי IRA.

כאשר הכספים יימשכו באיזה אופן מהקופה בזקנה, לא על ידי מעבר לקרן פנסיה, האם יהיה מס (רווחי הון או אחר) על הרווחים שמתקבלים בחלק ניכוי העובד?

תודה,

יגאל

המוצר הפנסיוני לא משנה, כל הכספים הם כספי קצבה

אם בוחרים בעתיד להוון כספי קצבה מוכרת משלמים עליהם מס רווחי הון בשיעור של 15% בניגוד להיוון של קצבה מזכה שהוא במס שולי

שלום, אני בן 67 פרשתי מעבודה.

משכתי מקופה בחברת מגדל את הפיצויים שהיו פטורים ממס עקב סכומים נמוכים מהתקרה.

כמו כן משכתי את התגמולים הפטורים ממס. נותר בקופה בערך 180000 שח שזה קצבה חודשית של 1100 שח לחודש.

יש לי עוד קופה בחברה אחרת שגם שם יש לי קצבה של 1000 שח לחודש.

שתי שאלות:

1. האם אני יכול לאחד בין שתי הקצבאות?

2. האם אני צריך להודיע למס הכנסה או למלא טופס מסויים על הכנסה מקצבה של 2100 שח?

אשמח לתשובתך.

ניתן לנייד את הכספים אל החברה ממנה אתה מקבל קצבה היום ולהמיר שם את יתרת הכספים לקצבה,

ככל שאין לך הכנסות מעבר לקצבאות בגובה 2,100 ש"ח הקצבאות יהיו פטורות ממס.

ככל שתקבל את הקצבאות משני גופים שונים תידרש לבצע תאום מס בין הקצבאות

שלום נדב,

אני בת 61 עם נכות של 75% לצמיתות ב 7 שנים האחרונות. אני רוצה למשוך את הפיצויים על תקופת עבודתי 35 שנים.

הפיצויים הם מעבר לתקרה והם חייבים במס.

האם יש פטור לנכים ממס הכנסה על משיכת כספי פיצויים מעבר לתקרה?

אשמח לתשובתך.

האם מדובר בפיצויים ממקום עבודה נוכחי? האם יש לך פטור ממס בשל הנכות הקיימת?

אם לא מגיע לך פטור ממס הכנסה, אין פטור נוסף שאת יכולה לנצל.

אך אפשר להקטין את המס בדרכים אחרות

שאלה לגבי מס על הכנסות פנסיונרים:

לפי מה שקראתי החוק קובע שכאשר יש לבני הזוג הכנסה פסיבית היא מצטרפת לבן הזוג שהכנסתו מיגיעה אישית גבוהה יותר.

1. האם פנסיה כלולה בהגדרה "הכנסה מיגיעה אישית"?

כלומר נניח שלי יש פנסיה של 20 אלף ש"ח ולאשתי פנסיה של 5 אלף ש"ח. אני לא עובד והיא עובדת ומרויחה עוד 5 אלף ש"ח. בנוסף יש לנו רווחים מניירות ערך. רווחים אלו יכנסו לחשוב המס שלי או שלה?

מה קורה אם יש מקרה דומה אבל שנינו לא עובדים? האם ניתן להעביר את חשוב המס על ההכנסה מניירות הערך למי שיש לו את הפנסיה הקטנה יותר?

2. אם לשני בני הזוג יש הכנסה שווה מיגיעה אישית (אפס הכנסה – שניהם פנסיונרים ללא עבודה). למי מצטרפת ההכנסה מרווחי הון?

הי ארנון,

חשוב לציין שאני לא רואה חשבון ואת הדוחות מס שלי אני מגיש באמצעות רואה חשבון

פנסיה נחשבת כהכנסה מיגיעה אישית ובעל הפנסיה הגבוהה ביותר תיוחס ההכנסה מרווחי הון.

לגבי מצב שבו אין הכנסה לשני בני הזוג צריך לבדוק עם רואה החשבון כיצד ניתן לנצל את נקודות הזיכוי בצורה אופטימאלית. אני מניח שיהיה ניתן לנצל את נקודות הזיכוי של שני בני הזוג.

שמעתי שאם ההכנסות של אשתי הן פחות מ – 20 אלף ש"ח לשנה אז מגיעה לי נקודת זיכוי נוספת ממס הכנסה.

שנינו פנסיונרים.

ההכנסות של אשתי מפנסיה הן 60 אלף ש"ח לשנה.

יש לה קיבוע זכויות על 45 אלף ש"ח לשנה (3750 ש"ח לחודש).

האם מגיעה לי נקודת זיכוי נוספת? האם מבחינת מס הכנסה אשתי מרוויחה רק 15 אלף ש"ח (כי את 45 אלף ש"ח הראשונים שלה הוא כלל לא מחשיב בגלל קיבוע הזכויות שלה)?

נכון, אחד היתרונות של הקיבוע הוא הקטנת ההכנסה החייבת

באפשרותך לקבל את הטבת המס בגינה

נגעתי בזה בפוסט הבא https://pensuni.com/?p=9628

הפקיד במס הכנסה לא אישר לי את נקודת הזיכוי הזו.

תוכל להפנות אותי לאתר של מס הכנסה שבו כתוב שאני זכאי לנקודה זו?

סעיף 37 לפקודת מס הכנסה.

תשומת ליבך, הסעיף קובע את העקרון, לא את הסכומים המדויקים או דרכי חישוב פוטנציאליות שונות.

הפקידים במס הכנסה לא תמיד צודקים, תסב את תשומת ליבם לכך שהכנסה החייבת של אשתך נמוכה יותר.

אפשרות נוספת, היא שהוא צודק מכיוון שהכנסה השנתית שלה עולה על התקרה

שלום נדב

קודם כל הרבה תודה על מאמר מצויין

יש לי שאלה: אם פנסיונר בעל קיצבת פנסיה גבוהה כלומר שמשלם עליה מס, מפקיד לפנסיה, הוא אמור לקבל הטבת מס, האם אני מפספס משהו?

שוב, הרבה תודה

כמובן, מתייחסים לקצבה כשכר לא מבוטח בגינו הוא יכל לבצע הפקדות במעמד עצמאי

נדב, אז נניח אדם בן 90 מקבל פנסיה גבוהה וחייב במס. אם הוא יפקיד לקופת גמל או פנסיה במעמד עצמאי כדי לקבל הטבת מס, מתי יוכל הוא או יורשיו למשוך את הכסף והאם יהיו הוא/יורשיו מחויבים במס?

הוא יקבל הטבת מס על הפקדה בכפוף להגשת דוח שנתי למס הכנסה

בפטירה יורשיו יקבלו את הכספים הנל בפטור ממס (כספי קצבה מזכה)

שלום נדב

קודם כל המון תודה על התשובה המהירה

שאלת המשך מה על הפנסיונר לעשות בהנחה שכבר עתה הוא ממלא דו"ח למס הכנסה:

1.לפתוח קרן פנסיה חדשה (בררת המחדל)

2. להפקיד לפנסיה 4000 ש"ח (לפי מה לחשב כמה להפקיד)

3. להגיש דו"ח למס הכנסה

4. איך ניתן לקבל פנסיה מהכסף שהופקד (הוא כבר בפנסיה מעל גיל 80)

שוב המון תודה

למה לפתוח קרן פנסיה? אפשר לפתוח קופת גמל להפקיד לשם בהתאם להכנסה החייבת (16% מהכנסה החייבת)

ככל הנראה לא כדאי להמיר את הכספים לקצבה, בעיקר לא בסכומים נמוכים אלא להוריש אותם כסכום חד פעמי פטור ממס

בהמשך לעניין פנסיונר שמפקיד לפנסיה מכספי קצבה – איך בעצם מסווגים את הכסף בקופת גמל כקצבה מזכה או כקצבה מוכרת? אני אמור להודיע להם? אגב הנושא מעניין מאוד, מצדיק אולי פוסט נפרד כי יש הרבה מקבלי קצבה שחוסכים את כספם לירושה. כאן גם מקבלים זיכוי/ניכוי וגם פטור ממס על הרווחים ליורשים. מצד שני משלמים כמובן דמי ניהול.

כל עוד ההפקדה נמוכה מ – 37 אלף ש"ח היא מסווגת כקצבה מזכה ותהייה פטורה ממס בהורשה. ככל שהפקדה השנתית עולה על 37 אלף ש"ח החלק העודף יסווג כקצבה מוכרת

רגע, אז אם אדם בגיל פרישה מפקיד כל שנה 37000 שקלים לקופת גמל (גם אינו מקבל קצבה בכלל), אז הכסף יהיה פטור ממס ליורשיו? כלומר במקום להשקיע בסנופי, יפריש לקופת גמל ויורשיו יהנו מכסף פטור ממס? מה לגבי קצבה מוכרת? עליה ישלמו מס רגיל על הרווח (25%)?

נכון, לעניין קצבה מוכרת היא בעיקרון חייבת במס בשיעור של 15% על הרווח הנומינאלי