גם אם יש לכם עוד הרבה שנים עד הפרישה, הפנסיה שלכם עשויה להיות מורכבת משני רכיבים : קצבה מזכה וקצבה מוכרת. על ההבדל בין קצבה מזכה לקצבה מוכרת וכיצד הוא ישפיע עלינו בפרישה.

במועד הפרישה ישנם שלושה סוגים של קצבאות : קצבה מזכה, קצבה מוכרת וקצבה אחרת. במאמר זה נתייחס להבדל בין קצבה מזכה לקצבה מוכרת.

הקצבה הראשונה, הקצבה המזכה, היא קצבה שנובעת מתשלומי המעסיק (פנסיה תקציבית) או מתשלומים מקופת גמל (קרן פנסיה או ביטוח מנהלים). את הקצבה המזכה ניתן לקבל החל מגיל 60 והחל מגיל פרישה (63 ושלושה חודשים לנשים כפוף לשנת הלידה ו – 67 לגברים) ניתן לנצל עליה את הטבות המס על הקצבה המזכה.

הקצבה השנייה היא הקצבה המוכרת, קצבה מוכרת נובעת מתשלומים פטורים שהופקדו אל קופת הגמל (או קרן פנסיה וביטוח מנהלים). גם את הקצבה המוכרת ניתן לקבל החל מגיל 60 וכבר במועד זה היא תהייה פטורה ממס (אמנם בגיל הזה הקצבה המוכרת פטורה ממס, אך היא עדיין חייבת בדמי ביטוח לאומי).

כבר מהפתיחה ניתן לראות כי הקצבה המזכה תהייה חייבת במס ואילו הקצבה המוכרת תהייה פטורה ממס ועוד מגיל 60. לצורך קבלת הקצבה נרצה לייצר קצבה מוכרת גבוהה ככל האפשר.

| קצבה מזכה | חייבת במס |

| קצבה מוכרת | פטורה ממס |

כדי לזכור את ההבדל בין הקצבאות אפשר לזכור כי – קצבה מזכה, מזכה בהטבות מס ולכן היא תהייה חייבת במס במשיכה.

>>>קריאה נוספת : גם בפנסיה נשלם מס הכנסה

איך נייצר קצבה מוכרת?

המשותף לכל המקורות ליצירת קצבה מוכרת הוא שמדובר בתשלומים פטורים, בכספים שהעובד לא קיבל עליהן הטבת מס במועד ההפקדה (או שאפילו נוצרה לו זקיפת הכנסה).

החל משנת 2012 ישנן 7 דרכים לייצר קצבה מוכרת – קצבת זקנה הפטורה ממס, מקורות אלו מפורטים גם בפקודת מס הכנסה.

- הפקדת מעסיק העולה 7.5% מ – 2.5 השכר הממוצע במשק (34,422 ₪ )

- הפקדות עובד העולות על 7% מהשכר הממוצע במשק 13,769 ₪

- הפקדות מעסיק לרכיב הפיצויים העולות על 45,600 ₪

- הפקדות במעמד עצמאי שעולות על התקרה המזכה בהטבות מס (38,412 ₪ ) – תיקון 190

- כספי מוטב שעברו לחשבון חדש

- כספי פיצויים שעברו לחשבון חדש

- הפקדות לקופת גמל להשקעה

>>>קריאה בהרחבה על המקורות ליצירת קצבה מוכרת

ככל שהשכר שלכם גבוה יותר חשוב שתמשיכו לקרוא

שלושת המקורות הראשונים מתייחסים לעובד השכיר, מגובה התקרות ניתן לראות כי ככל ששכר העובד גבוה יותר כך הוא צפוי לצבור קצבה מוכרת גבוהה יותר עד הפרישה.

דוגמה:

בני בן 30 ומרוויח 40,000 ₪ בחודש הוא והמעסיק מפקידים בכל חודש 8,300 ₪ לחיסכון הפנסיוני.

הפקדה משכר כזה עד לגיל 60 תייצר חיסכון (המסווג כקצבה מוכרת) בגובה 1.5 מיליון ש"ח, חיסכון שיקנה קצבה מוכרת בגובה 6,500 ₪ מגיל 60.

כל הקצבה הזאת תהייה פטורה ממס!

יש לזכור כי את הקצבה המוכרת לא ניתן לקבל מפנסיה תקציבית או מקרנות פנסיה ותיקות

סיווג כספי קצבה מוכרת לחוסכים לקראת פרישה

אנו מציעים שירות בתשלום לסיווג נכון של כספי הקצבה המוכרת בחיסכון עבור חוסכים שעברו את גיל 60 והרוויחו שכר העולה על – 30 אלף ש"ח בחודש. השירות כולל גם בדיקת כדאיות לקבלת קצבה מוכרת גם בגין כספים לפני שנת 2012.

קצבה מזכה – קצבת זקנה החייבת במס

הקצבה המזכה היא הקצבה הנפוצה יותר והיא הרובד הראשון של קצבת הזקנה. החל מגיל פרישה, 63 ו- 3 חודשים לנשים ו- 67 לגברים ניתן לנצל את הפטור ממס על הקצבה המזכה. בשנת 2026 הפטור המירבי שניתן לקבל על הקצבה הוא 5,422 ש"ח.

הפטור הנל לא מותנה בגובה קצבת הזקנה. כלומר פורש עם קצבה של 8,000 ש"ח ופורש עם קצבה של 5,000 ש"ח יקבלו את אותו הפטור.

אמנם הפטור לא מותנה בגובה קצבת הזקנה, אך חלקו מותנה במשיכה של פיצויים פטורים לאורך 32 שנות העבודה שקדמו לפרישה.

- פטור בשיעור של 35% מתקרת הקצבה המזכה. כדי ליהנות מהפטור הזה עליך להימנע ממשיכת מענקי פיצויים פטורים ממס במהלך 32 שנות העבודה, שקדמו לפרישה ולמועד קבלת הקצבה.

כלומר עובד שלאורך 32 שנות עבודתו שקדמו לפרישה משך כספי פיצויים פטורים יראה בפרישה פטור קטן יותר.

לדוגמה:

רונן פרש מעבודתו ומשך פיצויים פטורים בגובה 200 אלף ₪.

בכמה יפגע הפטור על הקצבה?

200,000*1.35 = 270,000 ₪

בחישוב הפגיעה יש לקחת בחשבון גם את המדד, בדוגמה כאן לא לקחנו בחשבון את המדד.

חישוב הפטור במונחי קצבה :

270,000/180 = 1,500 ₪

מכיוון שרונן משך כספי פיצויים פטורים, הפטור שלו על קצבת הזקנה יהיה קטן יותר משל פורש שלא משך פיצויים פטורים.

- ישנו פטור נוסף בשיעור של 32% מתקרת הקצבה המזכה. הפטור הזה אחיד לכל הפורשים והוא אינו מותנה במשיכת פיצויים. הפטור הנוסף מתעדכן בין השנים 2012 ועד 2028.

>>>קריאה נוספת לגבי אופן חישוב הפטור על הקצבה המזכה

השינוי בפטור הנוסף לאורך השנים

| שנה | 2012 | 2016 | 2026 | 2028 |

| פטור קבוע | 35% | 35% | 35% | 35% |

| פטור נוסף | 8.5% | 14% | 22.5% | 32% |

| סה"כ פטור | 43.5% | 49% | 57.5% | 67% |

שיעור הפטור במונחי שנת 2026

בהתאם לנתוני התקרה המזכה בשנת 2026 הפטור על הקצבה המזכה בשנת 2028 צפוי לעמוד על 6,318 ש"ח

| 2026 | 2028 |

| 52% | 67% |

| 5,422 ₪ | 6,318 ₪ |

שימו לב את הפטור על קצבת הזקנה ניתן לנצל החל מגיל הפרישה ובכפוף למילוי טופס 161ד או טופס 161ח. במידה שלא תמלאו את הטפסים לא תקבלו את הפטור.

כיצד ניתן לעקוב אחר התשלומים לקצבה מזכה וקצבה מוכרת?

מכיוון שהקצבה המוכרת תהייה פטורה ממס במועד הפרישה חשוב לנו לעקוב אחר רישום הכספים כבר במועד ההפקדה, לכן במסגרת הדוחות השנתיים שנשלחים אלינו ניתן לעקוב אחר סיווג הכספים.

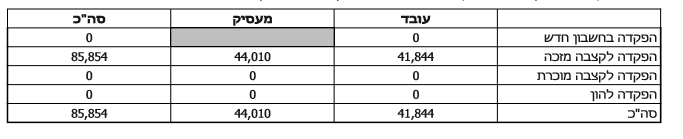

דוגמה לאישור הצהרת הון

באישור זה כל הכספים מסווגים ככספי קצבה מזכה

במידה שהכספים סווגו בצורה לא נכונה כתוצאה מדיווח שגוי של המעסיק או מניוד הכספים ניתן לתקן את הדיווח לאורך שנות החיסכון בהתאם להנחיות המופיעות בחוזר מרכיבי חשבון ונהלי הקופה.

טבלת השוואה בין קצבה מזכה לקצבה מוכרת

כפי שראינו הקצבה המזכה תהייה חייבת במס שולי וניתן לנצל עליה את הפטור על הקצבה ואילו הקצבה המוכרת תהייה פטורה ממס. את שתי הקצבאות ניתן להוון – כלומר למשוך כסכום חד פעמי – בכפוף לקבלת קצבה ראשונית שעולה על 5,306 ש"ח (בשנת 2026).

אך ההיוון של הקצבה המזכה יהיה חייב במס שולי ואילו בהיוון קצבה מוכרת נשלם מס רק על הרווחים בשיעור של 15% על הרווח הנומינאלי.

| קצבה מזכה | קצבה מוכרת | |

| קצבה | חייבת במס | פטורה ממס |

| פטור ממס | החל מגיל פרישה 62 / 67 | החל מגיל 60 |

| בהיוון | מס שולי | 15% מס נומינאלי |

| בפטירה | פטורה ממס | מוות לאחר גיל 75 – 15% מס נומינאלי |

הבדל נוסף לגבי הקצבאות הוא במקרה של העברה בין דורית – כספים המייצרים קצבה מזכה (למעט כספי פיצויים) יהיו פטורים ממס בהורשה בעוד שכספים המייצרים קצבה מוכרת יהיו חייבים במס במקרה מוות לאחר גיל 75.

ולכן מבחינת הפורש – עדיף לקבל קצבת זקנה מכספי קצבה מוכרת ולהוריש כספי קצבה מזכה.

בשורה התחתונה

קצבת הזקנה היא הכנסה החייבת במס, הכרת סיווג הכספים בין הקצבה המזכה לקצבה המוכרת עשוי להקטין את המס שישלם הפורש על הקצבה ויחסוך במס שיחול על היורשים בהעברה בין דורית.

>>>קריאה נוספת : מדריך לפורש לגמלאות

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב,

נניח שהפרשות מעביד עוברות את התקרה,

האם ניתן לגרום לכך שהפקדות מעביד שמופנות לתשלום בגין אבדן כושר עבודה או ריסק (לדוגמא אצל עובד שאין לו קרן פנסיה) יצבעו ככספים לקצבה מזכה?

הי נדב שיעור המב בהיוון קצבה מוכרת וקצבה מזכה המו בשיעור שציינתה בנתייחס להיוון מעבר לניצול ההון הפטור. במסגרת ההון הפטור שיעור המס על הקצבאות הנו 0 אחוז בכפוף כמובן לתנאי ההיוון )(גיל פרישה וקצבה מינימלית)….

אבינתן

כמובן, לא נגעתי כאן באלטרנטיבה של ניצול הפטור לצורך היוון

כלומר בהיוון קצבה מוכרת, במסגרת ההון הפטור, אני חוסך את ה 15% מס?

נכון מאוד,

זה עשוי להיות רלוונטי כאשר לפורש יש קצבה של כ- 5,000 ש"ח הפטורה מנקודות זיכוי והוא ביצע הפקדה לתיקון 190 ובוחר לנצל עליו את הפטור על הקצבה מזכה

רק חשוב לישם זאת בטופס 161ד ולא לנצל את הפטור על הקצבה.

בוקר טוב,

למרות שרכישת אבדן כושר עבודה עשויה לייצר זקיפה היא לא יוצרת קצבה מוכרת

אני מבין שאבדן כושר עבודה אינו מיצר קצבה מוכרת.

הרעיון הוא שעל ידי צביעת ההפרשות לאבדן כושר עבודה כ-״קצבה מזכה״, הדבר יגדיל את הכספים הצבועים לקצבה מוכרת באפיקים האחרים.

האם הדבר אפשרי?

לא, שים לב שבטופס 106 כל אחד מהרכיבים מופיע בנפרד

שלום נדב,

1) האם יש סיווג שונה להפקדות מלפני 2012?

(בדוח של ביטוח המנהלים יש סיווג רק של הפקדות מלפני 2012 ואין מידע על ההפקדות לפני)

2) מה קורה שמניידים רכיב הוני למכשיר קצבתי מבחינת סיווג המס?

(בדוח של קופג הונית שלי "הון" מופיע כשורה נפרדת מ "מזכה" ו "מוכרת")

3. יש לי קופג שניידתי מזמן ואין בדוח סיווג מס של ההפקדות לפני הניוד.

האם זה לטובתי או לרעתי ומה ניתן לעשות אם לרעתי?

המון תודה על המידע ועל הבלוג הנהדר

בוקר טוב אילן,

1. החובה שחלה על הגופים היא סיווג קצבה מוכרת משנת 2012

2. על כספים הונים לא חלים הכללים של קצבה מוכרת לאחר שנת 2012. במידה ותמיר את הכספים האלה לקצבה הם יהיו קצבה מזכה בדומה להמרה של קרן השתלמות לקצבה. כדי להפוך את הכסף ההוני לקצבה מוכרת יש למשוך אותו ולהפקיד מחדש במעמד עצמאי.

3. במידה ומדובר בהפקדות לאחר 2012 ואתה מתכנן להפוך את הכספים לקצבה, ניתן באמצעות טפסי 106 לעדכן את סיווג הכספים. במידה ואתה מעוניין להוריש את הכספים – עדיף מבחינתך שיהיו מסווגים כקצבה מזכה.

אז איך ניתן לדעת מה סיווג המס של כספים (הוניים וקצבתיים) שהופקדו לפני 2012?

ראה כאן https://pensuni.com/?p=1324

מה נחשב קצבה מוכרת לפני שנת 2012, שים מב שהפטור על הקצבה המוכרת הוא חליפי לפטור על הקצבה המזכה והוא ניתן על ידי רשות המיסים.

הבנתי שיש חברות ביטוח שלפעמים מספקות את המידע, שווה לבדוק

שלום,

כתבת כי: הפקדת מעסיק העולה 7.5% מ – 2.5 השכר הממוצע במשק

(26,378 ש"ח) הינה קצבה מוכרת ,

אבל 10551*2.5*12*0.075 = 23739.7 ש"ח בלבד, איפה טעיתי ?

בוקר טוב,

אתה חישבת את ההפקדה השנתית הנדרשת – המספר שמופיע בפוסט הוא השכר שממנו תיגזר התקרה.

בהמשך לדוגמה שלך, גם עובד עם שכר של 27,000 ש"ח שמפקיד רק 6.5% מעסיק לא יהיה זכאי להטבה.

היי נדב,

במקרה שמפרישים לפנסיה את המקסימום ואת ההפרש לביטוח המנהלים, ז״א כל מה ששביטוח המנהלים אמור להיצבע בעצם כקצבה מוכרת ולא מזכה נכון?

הסתכלתי בדו״ח וזה נראה שבביטוח המנהלים מאפסים את החישוב ״כאילו״ שיש רק ביטוח מנהלים ללא התחשבות בפנסיה למרות שזה באותו הגוף, דהיינו עשו את החישוב של המשכורת בפנסיה ובמנהלים בנפרד אחד מהשני.

זאת אכן בעיה נפוצה, היא נובעת מכך שהמעסיק לא מדווח שיש להכיר בכספים כקצבה מוכרת וכך כל גוף צובע את הכספים כאילו הוא הגוף היחיד.

דרך הגב, זה שהגופים מתחילים באותו השם לא אומר שמדובר באותה חברה. קרן הפנסיה וביטוח המנהלים לא יודעים אחד על קיומה של השנייה.

הפתרון לתיקון הבעיה הוא באמצעות טופס 106. ראה עוד כאן בחוזר מרכיבי חשבון https://pensuni.com/?p=6599

תודה נדב על הסבר ברור וחשוב.

תיאורטית, גם הפקדות עצמאי שלא קיבל עליהן הטבות ניכוי או זיכוי אמורות להיות צבועות ככספים פטורים, לא רק כאלה שמעבר לתקרה המקסימלית.

כך אני מבין מפקודת מס הכנסה בהגדרת תשלומים פטורים: "סכומים ששילם יחיד בעד עצמו לקופת גמל לקצבה, בלא תשלום מקביל מטעם מעביד, ושהיחיד אינו זכאי בשלהם לזיכוי לפי סעיף 45א או לניכוי לפי סעיף 47"

אינני מכיר עצמאי שהצליח לשכנע את הקופה לצבוע מחדש כספים כפטורים בעקבות אי קבלת הטבות ניכוי וזיכוי בגובה המקסימלי. אתה מכיר פרקטיקה בנושא? תודה 🙂

בוקר טוב יורם,

ככל והעצמאי לא הודע לקרן מה ההפקדה שמזכה אותו בהטבה היא תצבע את הכספים שעולים על התקרה (בדומה לצביעה האוטומטית עבור שכירים)

במידה ובאמת מדובר בעצמאי אמיתי אין בעיה להוכיח האם היה זכאי להטבה, שיעביר דוח שנתי לקופה שתראה מה ההפקדה האמיתית שמזכה אותו בהטבות מס והקופה תצבע בהתאם.

לגבי מי שהוא לא עצמאי אמיתי והפקיד לתיקון 190 הם בדרך כלל לא פונים לרשות המיסים לקבל את ההטבה והכספים נשארים מסווגים בצורה הזאת

אשמח לשמוע מהם השיקולים אם כדאי למשוך את הפיצויים ולהשקיע לבד בבורסה, עבור הדוגמא שנתת על חוסך שמרוויח 40 אלף.

מצד אחד זה מקטין את הקצבה המוכרת (עם קנס של 35% ומדד), ומצד שני תהיה פה תשואה שהחוסך ירוויח בעצמו בבורסה ועליה ישלם רק 25% מס רווחי הון.

לשם הדוגמא אפשר להניח שהתשואה שהחוסך יעשה לבד בבורסה שווה בדיוק לתשואה שהקרן הפנסיונית שלו הייתה מניבה לו..

הי לירן,

זה מקטין את הפטור ממס על הקצבה המזכה, נגעתי ברחבה בשיקולים למה כדאי לבצע את זה בפוסט הבא https://pensuni.com/?p=4590

בין השיקולים – הקטנת הקצבה החייבת במס (קצבה מזכה) והגדלת הקצבה הפטורה ממס (הקצבה המוכרת)

התנאי להצלחה של המהלך, אורך רוח והשאת תשואה לאורך זמן

תודה נדב,

ממה שאני רואה שכתבת שם- עבור חוסך שמרוויח הרבה (נניח 40 אלף כמו בדוגמא שלך פה), יש הגיון לעשות זאת אם הוא חושב שהוא יכה את השוק או רוצה לגוון את ההשקעות.

השאלה שלי היא, האם במידה והוא משקיע *בדיוק באותו הדבר* כמו קרן הפנסיה שלו (נניח גם עצמאית וגם דרך הפניה הוא משקיע רק ב S&P 500),האם גם אז יש הגיון בלמשוך את הפיצויים?

במצב כזה אין הגיון, אין הבדל בין השארת הכספים בחיסכון הפנסיוני או הוצאתם

מדוע אבל? בעצם הבחירה היא בין:

1. לשלם מס שולי בפרישה – עבור שכר כמו בדוגמא מדובר על 50%

2. לפגוע בקצבה המוכרת (רק על החלק שמשכתי, לא כול להרווחים) אבל גם לשלם רק מס רווחי הון נמוך יותר של 25% בלבד

בנוסף בלי קשר למה שמשקיעים בו, העלויות מסביב של השקעה לבד הן נמוכות יותר משמעותית (עלות המרת מט"ח, דמי ניהול).

זה לא נשמע לי טריוויאלי בכלל ש1 עדיף על 2

בנוסף חשוב לציין שיש למעשה לפיצויים 3 שכבות שונות:

1. עד תקרת הפטור של המעסיק

2. בין הפטור של המעסיק ועד הפטור של העובד

3. מעל הפטור של העובד

ולא בטוח בכלל שהתשובה היא אותה בתשובה לכל אחת מהשכבות.

נדב בפוסט וגם בתגובה פה אתה מאוד נחרץ שאין הגיון במשיכת פיצויים (מלבד ההגיון של גיוון או להכות את הביצועים של הקרן הפנסיונית)

אתה בטוח שלא טעית והטעית לאור כל מה שנכתב פה? כמובן בתום לב.

אם כן אולי כדאי לתקן.. מה גם שזה נושא מדהים לפוסט בפני עצמו

הי דרור,

הבחנה נכונה לגבי החלוקה לשכבות של כספי הפיצויים, נגעתי קצת בשימוש בכספים הפטורים והחייבים לאורך הפוסטים שעוסקים בטיפול בכספי הפיצויים בסיום עבודה.

לגבי האמירה שטעיתי והטעתי, נראה לי שהיא קצת נחרצת מידי. בפוסט עצמו אין התייחסות לכספי הפיצויים למעט העובדה שמשיכת פיצויים פטורים פוגעת בפטור על הקצבה. האם כדאי למשוך או לא למשוך עסקתי בכך בפוסטים אחרים.

היי נדב, אני אעריך מאוד אם תוכל להסביר לי היכן לדעתך טעיתי במה שכתבתי, שכן הגענו למסקנות שונות.

תודה רבה!

הי לירן,

לטעמי צריך להתחיל מהסוף. מה אתה מתכנן לעשות עם הכספים?

להגדיל את הקצבה, להשקיע?

היי,

למשוך והשקיע את כספי הפיצויים, לצורך העניין בדיוק באותו הנכס כמו קרן הפנסיה (נאמר S&P 500)

תודה רבה

מה מטרת ההשקעה? האם אתה מעוניין בהמשך לצרוך את הכספים האלה? להשקיע אותם במטרה אחרת? לקבל קצבה?

לדוג'

אם אתה רוצה לקבל מהם קצבה – אז מצד אחד אתה פוגע בפטור על הקצבה המזכה אבל אתה הופך את הכספים לקצבה מוכרת (בהנחה ותחזיר אותם לצורך קבלת קצבה)

אם אתה רוצה לקבל קצבה מוכרת –

האם תוכל להחזיר אותם לקרן הפנסיה

האם אתה משקיע את הכספים במוצר פנסיוני – נניח IRA ואז אתה חוסך את המס רווחי הון או שאתה משקיע בתיק השקעות ואז במימוש יש מס רווחי הון

המטרה להשקיע את הכספים כדי לחיות מהם בפנסיה או להוריש לילדים אם לא יהיה בכך צורך (הפנסיה תהיה מספיק גדולה)

הם יושקעו בבתיק השקעות רגיל עם מס רווחי הון

במקרה הזה הפגיעה היא פגיעה בפטור על הקצבה ואז השיקולים במשיכה צריכים להיות איזה כספי פיצויים מושכים –

לדוג' באחד המאמרים הצגתי איך ניתן למשוך פיצויים חייבים כחלק מהפרישה המוקדמת תוך שימוש בפריסת הכנסה

או כמו שדרור ציין – ישנם הפיצויים עליהם בוצעה זקיפת הכנסה (כיום מעל 34,900 ש"ח) שמשיכה שלהם לא פוגעת בפטור על הקצבה והם חייבים במס של 15% על הרווח הנומינאלי אך מנגד הם מקנים קצבה פטורה ממס (קצבה מוכרת) מגיל 60.

משיכה רק לצורך משיכה היא מבחינתי לא מטרה ויש לראות אותה כחלק מהתכנית הגדולה.

אני מבין, אבל מה לגבי הכספים עד התקרה הראשונה?

כמו שכתבתי בתגובה המקורית, בעצם הבחירה היא בין:

1. לשלם מס שולי בפרישה – עבור שכר כמו בדוגמא מדובר על 50%

2. לפגוע בקצבה המוכרת (רק על החלק שמשכתי, לא כול להרווחים) אבל גם לשלם רק מס רווחי הון נמוך יותר של 25% בלבד

מדוע אתה חושב שבהכרח עדיף 1? נדמה שדווקא 2 יכול להיות עדיף על אף הפגיעה בקצבה המוכרת

למה לשלם מס שולי בפרישה? אתה יכל להחליט שאתה רוצה לקבל קצבה רק מפיצויים ואת התגמולים להעביר בהורשה פטורה ממס.

אתה יכל לבצע פריסת מס ולהקטין את המס בפרישה – הכל תלוי בצורך

אני מבין, מעניין מאוד.

אבל זו באמת הנחה מאוד קיצונית שיש מספיק חלק פטור שאפשר למשוך רק ממנו קצבה.

מה אם נשים את הירושה בצד, ונניח שהכל יהיה לקצבה?

אם אתה לוקח מכל הכספים קצבה ומגיע לקצבה החייבת במס של 50%, זאת אומרת שחלק גדול מהקצבה הוא קצבה פטורה (קצבה מוכרת)

אז מסכים.. ואני חוזר לשאלה המקורית..

אדם שמרוויח 40 אלף ש"ח, ומטרתו למקסם את הקצבה שלו בפנסיה.

האם לדעתך כדאי לו למשוך את השכבה הראשונה של הפיצויים (עד לפטור) ולהשקיע אותם באותו הנכס כמו קרן הפנסיה (מחקה מדד S&P500 לשם הדוגמא)?

לדעתי במקרה הזה לא כדאי, קצבת הזקנה ככל הנראה תהייה חייבת במס ואת הפטור יהיה כדאי לנצל כפטור על הקצבה.

לעניין השכבה החייבת במס צריך לראות איך לחלק אותה בין רצף קצבה לרצף פיצויים לצורך שימושים עתידים

שאלה,

האם משתלם? (דוגמא) נניח שאדם חסך בקופת גמל להשקעה 1 מיליון ש"ח. בפרישה לפנסיה הוא מושך מהקופה המזכה כ-1 מיליון ש"ח (ללא תשלום מס) ומצד שני מפקיד את המיליון ש"ח אותם חסך בקופה המוכרת. הסיבה למהלך – הוא משך 1 מיליון ש"ח (מהמזכה) ללא תשלום מס ומצד שני מפקיד 1 מיליון ש"ח עליהם גם לא ישלם מס.

תמיד עדיף לקבל קצבה פטורה ממס, בדוגמה הזאת בכל מקרה קצבה ממליון ש"ח תהייה פטורה ממס.

הייתי מרחיב את השאלה – מה נעשה עם המליון ש"ח בגיל פרישה? מה מטרת ההשקעה?

אם מדובר בהורשה, אולי כדאי להשאיר את הכספים בחיסכון פנסיוני כדי לייצר הורשה פטורה

היי נדב,

תודה על הפוסט המצוין.

1. בדוגמא שצירפת לאישור הצהרת הון לא נראה שיש התייחסות לפיצויים. בדקתי מספר דוחות עם שכר גבוה מ34900 (ששולם עליהם מס), ובאף אחד מהם לא ראיתי צביעה של חלק מהפיצויים כקצבה מוכרת. האם מוכרת לך בעיה בנושא?

2. בנוגע לתיקון הנובע מפיצול הפרשות למספר חברות – רשמת שהפתרון הוא באמצעות טופס 106. האם זה מספק את החברות? בנספח שבחוזר מרכיבי חשבון בקופת גמל יש דוגמא למכתב כביכול מהמעסיק לקופה שמבקש לשנות את הצביעה. האם צריך התערבות של המעסיק?

3. מה קורה במקרה של טעות בצביעה שהתבררה רק אחרי ניוד הכספים לקרן פנסיה אחרת? האם הקרן הנוכחית תצבע את הסכומים בהתאם למה שמופיע ב106 למרות שמתוארות הפקדות לקרן אחרת? (או אפילו מספר קרנות וקופות גמל שאוחדו לקרן פנסיה מקיפה/משלימה)

הי אמיתי

1. שמעתי מספר טיעונים שאת הצביעה של הפיצויים עושים / יעשו רק בסיום עבודה. בהלמן אלדובי אישורי המס למעסיק על הפיצויים כוללים את ההבחנה בין הפיצויים שבוצעה עליהם זקיפה לאלה שלא בוצעה עליהם זקיפה

2 ו- 3. חוזר מרכיבי חשבון השאיר את החירות לתיקון הפקדות בידי החברות. הנספחים בסוף החוזר מתייחסים למצב הפקדות בוצעו במקביל לכמה חברות או למקרים שרוצים להעביר סיווג מחברה אחת לחברה אחרת. במקרה שרוצים לבצע תיקונים (כולל מקרים של כספים שעברו בניוד) יש לבדוק מול החברה מה המסמכים הנדרשים לה. אני בדרך כלל מבקש טפסי 106 שמראים את פיצול ההפקדה בין הקופות. במידה וחסרים לי נתונים מטפסי 106 אני אבקש דוחות שנתיים שיראו לי את ההפקדות שהתקבלו בקופה הקודמת.

במקרה של עצמאים נדרש להציג דוח שנתי למס הכנסה שמראה מהם ההפקדות שזיכו את החוסך בהטבת מס.

תודה נדב!

1. ראיתי דוח שנתי של קופ"ג בהלמן אלדובי, ולא ראיתי הבחנה בין הפיצויים. זה מגיע רק למעסיק (בתום העסקה?)

2. לגבי 106 – ברור איך אפשר להסיק משם את הסכום שאמור להגיע לקצבה מוכרת מהפקדות מעסיק עבור כל קופה (כי שולם עליו מס ורואים פירוט עבור כל קופה). השאלה מה עושים לגבי הפקדות עובד (עבור משכורת מעל 10550). עליהן כביכול אין אינדיקציה ב106 פר קופה. האם מניחים פשוט את אותו היחס, או האם הקופות מבקשות לראות מה נצבע בקופות האחרות?

בוקר טוב אמיתי

1. באישור יתרות פיצויים שמופק זה מופיע. לדעתי גם באישור הפיצויים זה צריך להופיע (בהנחה והשכר עולה על 34,900 ש"ח)

2. במידה ואין מידע לגבי הפקדות בקופות אחרות, הצביעה תהייה רק לגבי החלק מעבר לשכר הממוצע במשק. כאשר מבצעים תיקון ידני לסכומים מתקנים בהתאם למצב הקיים בפועל. בהנחה והרובד הראשון נצבע בקרן הפנסיה כל הרובד בגמל יצבע כמוכרת.

שאלה לגבי קופת גמל של נפטר:

אמא שלי נפטרה לפני 2 שנים בגיל 90.

היו לה 2 קופות גמל כיורש אני מקבל 50% מכל קופה.

אני מעונין לפדות את הכסף.

אני בן 65.

האם עלי לשלם מס? אם כן אז כמה מס?

במידה ואלה כספי תגמולים יהיה עליך לשלם רק מס רווחי הון על השנתיים האלה

לא הבנתי.

זו קופת גמל שאמא שלי עשתה באופן פרטי ושלמה לשם כל חודש מכספה. אז זה "תגמולים" או משהו אחר?

אם זה לא "תגמולים" אז כמה מס עלי לשלם?

כן, זה נחשב תגמולים. אתה תשלם 25% מס רק על הרווחים שנצברו בשנתיים האחרונות.

כל היתר פטור ממס.

העיקר, לא דיברת על הבעיה הכי קשה שגופי החיסכון השונים צובעים בצורה לא תקינה את הכספים וכשאתה מגלה את זה מלחמת עולם לתקן את זה. יש לנו גופעם מוסדים שרמת התפעול שלהם לוקה בחרפה

בוקר טוב נדב,

אשמח להתייחסותך בנוגע לשאלה.

בשנת 2020 השתוללה הקורונה, העסק לא תיפקד ולכן למעשה לא היו הכנסות,

לאורך כל התקופה (כל השנה) הפקדתי כספים לקרן הפנסיה שלי,

להבנתי אלה כספים שלא קיבלתי עליהם הטבת מס וחשבתי שאולי יש אפשרות להעביר אותם ל״קצבה מוכרת״ (היום הם מסווגים כקצבה מזכה).

חיפשתי חומר וקראתי שישנם 7 קריטריונים לעשות זאת אבל המקרה שלי לא אחד מהם.

האם אני צודק? מהן האפשרויות שלי?

תודה רבה

בוקר טוב אבי,

האם ההפקדה בוצעה במעמד עצמאי, במידה וכן? תיקון יכל להתבצע לאחר הגשת דוח שנתי למס הכנסה והקופה תראה שהפקדות לא זיכו אותך בהטבת מס.

אני מבין…

כלומר אני צריך לשלוח לקופה את הדוח השנתי?

בינתיים דיברתי איתם, שלחו לי איזה טופס לא ברור שאני צריך למלא

התייעצתי עם רואה החשבון שלי שאמר שהוא מתנצל אבל הוא לא יועץ פנסיוני.

תודה רבה.

הי נדב

קצבה מזכה פטורה ממס בפטירה בסכום חד פעמי

האם צריך אישור מפקיד שומה או שהקופה משלמת למוטבים ישירות ללא מס ?

תודה

לגבי כספי תגמולים לא צריך אישור פקיד שומה

עד כמה שהבנתי קצבה מוכרת ניתן ליצור ע"י השקעה בקופת גמל (או קופת גמל להשקעה אני לא זוכר בדיוק).

אבל המקדם שם הוא היום 208 בערך שזה מקדם גבוה שלדעתי מבטל את היתרון של פטור ממס.

בעתיד זה יהיה מקדם לא ידוע כך שכל הקצבה מקופת גמל כזו היא בתנאי אי-ודאות מוחלטים.

האם ניתן לקבל קצבה בתנאים יותר טובים ויותר ודאיים?

המקדם הוא בהתאם למוצר ממנו אתה פורש ובהתאם למסלול הפרישה,

אתה יכל לראות בקישור הבא דוגמאות של מקדמים בקרן הפנסיה בהתאם למסלול הפרישה

https://pensuni.com/?p=7060

היי נדב,

קצת מוזר לי לשאול את השאלה הזאת על מאמר בן מעל לשנה אבל בטבלה בשם "השינוי בפטור הנוסף לאורך השנים" בעמודה של 2025 השורה של שווי הפטור הנוסף אמורה להיות 32% ולא 22%. האם אני צודק? המספר הסופי של 67% נראה נכון ותואם למאמרים אחרים.

אכן, טעות סופר

יתוקן

שלום נדב,

תודה רבה על הפוסט המעניין.

בטבלה שמוצגת בפוסט כאישור מבית ההשקעות על סיווג הכספים מוצגות הפקדות עובד של 41844 ש"ח.

לפי מה שאני מבין מהפוסט – החל מהפקדה של 7% מהשכר הממוצע במשק (בחודש) – הפקדות העובד צריכים להיות מסווגים כקצבה מוכרת. זה סכום שיוצא קרוב ל-830*12=9960 ש"ח (שנתי).

האם זה אומר שהטבלה מכילה מספר שגוי? איך המעסיק צובע הפקדות עובד לקצבה מזכה בסכומים שהם מעל 9000 ש"ח?

תודה רבה,

יגאל

האישור שמוצג בכתבה הוא אישור להצהרת הון שמציג נתונים מצטברים, את הנתונים לאותה שנה אפשר למצוא באישור הפקדות למס הכנסה

נדב שלום,

נניח שמישהו מפצל בין כמה קופות, וסוכנות הביטוח (למרות הפצרות חוזרות ונישנות) על גבי כמה שנים לא מסמנת טוב את הקצבה המוכרת ואת המזכה ויוצא שכל קופה פנסיהֿ/מנהלים מסמנת את כל הקצבה כמזכה למרות שמתבצע תשלום מס בעת ההפקדה ישירות מהתלוש. מה האפשרויות ?

כדאי לחכות כמה שנים ולעשות את זה עצמאית על פני תקופה ארוכה ?

לחכות לפרישה ואז להגיע עם 106 עבור כל השנים לפקיד שומה ?

לטפל בזה אחת לכמה שנים?

האם יש הגבלה על הזמן שפה ניתן לתקן אחורה ?

לטעמי כדאי לבצע את התיקון בפרישה, כאשר אתה יודע מאיזה מוצר אתה מעדיף לקבל קצבה פטורה או לחלופין להוון את כספי הקצבה המוכרת.

יותר מזה, אני מניח שככל שיחלפו השנים החברות ידעו לתמוך בזה בצורה טובה יותר.

הי נדב

כשמניידים קופת גמל הונית לטובת קבלת קצבה , האם הקצבה נחשבת קצבה מוכרת או קצבה מזכה ?

תודה

קצבה מזכה

היי נדב,

בעבר ציינת שבעת הבקשה להתחלת קבלת קצבה מקרן הפנסיה, ניתן לבחור לקבל קצבה מהפיצויים בלבד, ואילו את התגמולים להותיר בקופה.

נניח ובוחרים לקבל קצבה גם מהתגמולים – האם ניתן לבחור לקבל קצבה מהתגמולים הפטורים בלבד (קצבה מוכרת) ואת התגמולים החייבים להותיר בקופה?

תודה רבה מראש!

בוקר טוב,

אין אפשרות כזאת על גבי הטפסים, צריך לברר מראש מול החברה המנהלת של קרן הפנסיה

שלום נדב,

עברתי על הדוחות שלי מקרנות הפנסיה והקופות השונות, ונראה כי הסיווג אצלי בין מזכה למוכרת שגוי. הדבר נכון גם למעסיק הנוכחי כמידי חודש.

1. האם יש דרך לתקן זאת רטרואקטיבית? אם כן, כיצד?

2. האם יש דרך לתקן זאת שהדיווחים הבאים של המעסיק הנוכחי שלי מעתה והלאה יהיו תקינים? אם כן, כיצד?

המון המון תודה על המידע כאן באתר!

היי נדב,

יש לי כספים בקרן פנסיה וביטוח מנהלים שמאז שנויידו לקרן פנסיה אחרת, ומאז לא רואים יותר דוח השנתי את החלוקה בינהם לגבי הפקדות לקצבה מוכרת / מוזכה.

ביקשתי מהחברת ביטוח פירוט, כדי לוודא שלא אשלם על הכספים המוכרים מס בעת הפרישה, והאם ענו לי שמכיון שבשנים הקודמות היו לי הפקדות במקביל גם לקרן פנסיה וגם לביטוח מנהלים, אני צריך לבחור באיזו מהן יהיה רובד ראשון למזכה.

מה המשמעות של על מי יהיה רובד ראשון למזכה? מה כדאי לבחור כדי לשלם כמה שפחות מס בפרישה? אציין שאחוז ההפקדות לא היו סימטריות בין הקופות

תודה רבה

אם היום כל הכספים יושבים בקרן פנסיה אחת אז זה לא באמת משנה.

אם הכספים היו יושבים בשני מוצרים אז היית צריך לבחור –

1. האם אתה רוצה לקבל קצבה מהקצבה המוכרת?

2. האם אתה רוצה להוון את הכספים?

בהתאם לכך לקבל החלטות באיזה מוצר לסווג את הכספים כקצבה מוכרת / מזכה

תודה על התשובה.

גם היום יש לי 2 מוצרים, במקום הביטוח מנהלים יש לי קופ"ג.

אני עוד רחוק מהפרישה ועוד לא יודע מה ארצה, אני פשוט רוצה דוח מסודר מהחברת ביטוח של כמה כספים הופקדו למוכרת כדי שתהיה לי אסמכתא מסודרת ביום הפרישה, קראתי בזמנו על תביעה יצוגית מול 3 חברות ביטוח על כך שניכו לפורשים מס מלא בלי התחשבות בהפקדות למוכרת.

בעצם אתה אומר שגם אם יש לי 20 קופות, רק קופה אחת יכולה לסווג כספים עם הפרדה למוכרת / מזכה? כל הסיפור הזה לא מובן ואין הסבר בשום בלוג ברחבי הרשת..

אתה יכל לבקש כעת פירוט הפקדות לפי נספח ב' לחוזר מרכיבי חשבון. הדוח מפרט את ההפקדות שבוצעו למוצר בחלוקה לקצבה מזכה / מוכרת.

תבקש את הדוח משני המוצרים ותראה האם הסיווג תקין.

ברגע שיהיה לל את הדוח – תוכל לבקש גם מאחד הגופים לתקן על סמך הדיווח שבוצע בגוף השני

בהצלחה