ירשתי קופת גמל והציעו לי להעביר אותה על שמי לפי תיקון 190, מהן האפשרויות שלי לשימוש בכספים?

ירשתם קופת גמל והציעו לכם להעביר את הכספים לחשבון על שמכם, כספי הנפטר שהועברו לחשבון חדש על שם המוטב בהתאם לתיקון 190 נזילים ופטורים ממס רווחי הון עד לשלושה חודשים ממועד הפטירה. החל משלושה חודשים ממועד הפטירה הרווחים החדשים יהיו חייבים במס רווח הון של 25% בדומה למכשירי השקעה אחרים.

מכיוון שהכספים נזילים אפשר למשוך אותם באופן מיידי ובכל שלב לאורך תקופת החיסכון

משיכה חד פעמית של הכספים

הכספים נזילים ונמצאים אצלכם בחשבון הבנק. באפשרותכם להעביר את הכספים לתיק השקעות. הסכנה היא שאתם לא מומחים בניהול כספים והכספים האלה יעלמו מהר יותר ממה שתכננתם.

האפשרות הבאה היא השארת הכספים לניהול בית ההשקעות.

מה היתרונות בשימוש בתיקון 190 כספי נפטר?

בהעברת הקופה על שם המוטב אתם הופכים להיות בעלי הקופה. מעכשיו תקבלו דוחות תקופתיים על הקופה, יהיה באפשרותכם להעביר את הכספים בין מסלולי השקעה, בין בתי ההשקעות ואף להתמקח על דמי הניהול.

חשוב לזכור כי העברת הכספים לחשבון חדש לא פוגעת באפשרות המשיכה של הכספים ובמעמד הכספים ובכל שלב יהיה ניתן למשוך את הכספים כסכום חד פעמי

במידה שתשאירו את הקופה על שם המנוח למעט משיכת הכספים לא תוכלו לבצע פעולות בקופה.

באיזה מוצרים ניתן לבצע את תיקון 190 כספי נפטר?

במידה שהמנוח חסך בביטוח מנהלים תקבלו את הכספים כסכום חד פעמי. במידה שהמנוח חסך בקרן פנסיה והשאיר אחריו שארים, בת זוג וילדים מתחת לגיל 21 הם יקבלו את הכספים כקצבה חודשית. במידה שהוא חסך בקרן פנסיה ולא השאיר שארים, היורשים יקבלו את הכספים כסכום חד פעמי.

במידה שהכספים נחסכו בקופת גמל יהיה באפשרותכם להעביר את הכספים לחשבון על שמכם בהתאם לתיקון 190.

מלבד משיכה כסכום חד פעמי קיימות שתי אפשרויות נוספות למשיכת הכספים. משיכת הכספים כאנונה או כקצבה מוכרת. מייד נעמוד על ההבדלים ביניהן.

>>>לקריאה על אפשרות נוספת לחוסכים להם קצבה העולה על 4,525 שקלים

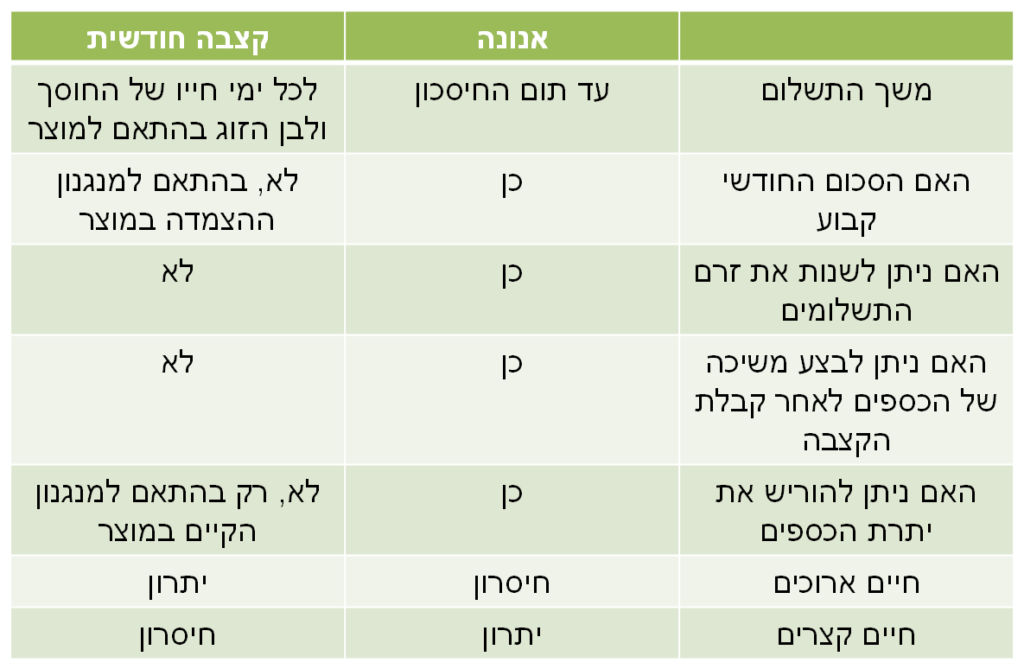

אנונה – משיכה גמישה לפי הצורך

אנונה היא משיכה לשיעורין של קופת הגמל, בדרך כלל סכום חודשי קבוע אותו הגדרנו מראש. אנו נקבל את התשלום החודשי עד שיגמר הכסף בקופת הגמל. היתרון באנונה הוא שיש לנו שליטה על סכום המשיכה ובמידת הצורך ניתן להגדיל את הסכום החודשי או להקטין אותו.

במקרה מוות של המושך תעבור קופת הגמל עם יתרת הכספים לידי המוטבים הרשומים בקופה.

>>>האם אנונה היא דרך טובה להגדלת הפנסיה?

בניגוד לקצבאות אחרות, עליהן ניתן לנצל פטור ממס, אנונה חייבת במס רווח הון. בנוסף, חוסך שבחר לקבל את הכספים בדרך של אנונה נדרש "לנהל" את זרם התשלומים. עליו לקבוע את הסכום החודשי ולהתאים את רמת הסיכון בקופת הגמל לתשלום החודשי למשיכה. הגדרת רמת סיכון נמוכה בקופה ומשיכה חודשית גבוהה עשויה ליצור מצב שבו הכסף בקופת הגמל יגמר אך ואנו נמשיך לחיות…

| יתרונות | חסרונות |

| שליטה על גובה התשלום החודשי | אנונה חייבת במס רווח הון |

| השארת הכספים ליורשים | אין הגנה במקרה של חיים ארוכים |

>>>מחשבון אנונה : כמה ניתן לפדות מהחיסכון בכל חודש

קצבה מוכרת – קצבה חודשית פטורה ממס

קצבה מוכרת היא קצבת זקנה הפטורה ממס. ישנם מספר מקורות ליצירת קצבה מוכרת אחת מהן היא תיקון 190 כספי נפטר. לצורך קבלת הקצבה יש להעביר את קופת הגמל למוצר המשלם קצבה כמו קרן פנסיה או פוליסת ביטוח. הקצבה תשולם לפורש לכל חייו אך גובה הקצבה יקבע בהתאם למסלול הפרישה שיבחר.

>>>קריאה נוספת : מהי קצבה מוכרת הפטורה ממס?

לאחר קבלת הקצבה הראשונה לא ניתן עוד לשנות את מסלול הפרישה או את גובה הקצבה החודשי. במקרה מוות עשויים היורשים לקבל סכום חד פעמי בהתאם למסלול הפרישה, אך בחירה של מסלול שכזה תקטין את הקצבה אותה את עתידה לקבל.

| יתרונות | חסרונות |

| קצבת זקנה פטורה ממס | העדר שליטה על יתרת הכספים ועל הסכום החודשי |

| קצבה לכל החיים | מוצר בעייתי להורשה |

השוואה בין חלופות המשיכה

| אפשרות | יתרונות | חסרונות |

|---|---|---|

| משיכה חד פעמית | נזילות מלאה | סיכון לבזבוז, אין המשכיות |

| אנונה | שליטה בכסף, אפשרות הורשה | חייבת במס רווח הון |

| קצבה מוכרת | קצבה פטורה ממס לכל החיים | פחות גמישות, הורשה מוגבלת |

אפשרות רביעית: אולי לשלב?

במידה שסכום החיסכון בקופת הגמל גבוה מספיק, אפשר לשלב בין האפשרויות.

להמיר חלק מהכסף לקצבה מוכרת, קצבה שתגדיל לך את ההכנסה החודשית. במידה שסכום החיסכון מספיק גבוה ואתם עומדים בתנאי הקצבה המזערית (בשנת 2026 – 5,306 ש"ח) אפשר למשוך את יתרת הסכום ומייד להפקיד אותו חזרה בהתאם לתיקון 190.

מהפקדה החודשית לתיקון 190 ניתן ליצר אנונה במס של 15% על הרווח הנומינאלי במקום מס של 25% במצב המקורי, אנונה גמישה שתתמוך ביתר הצרכים שלך בפרישה.

בשורה התחתונה

הן אנונה והן קצבה מוכרת הם מוצרים מצויינים לתקופת הפרישה אך צריך להתאים אותם לצרכים שלך ולמצב האישי והבריאותי שלך. מעבר לפרמטרים המופיעים בטבלה חשוב לזכור כי האנונה חייבת במס רווח הון והקצבה המוכרת תהייה פטורה ממס.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב, באפשרות השלישית רשמת ש"מהפקדה החודשית ניתן ליצר אנונה במס של 15% על הרווח הנומינאלי במקום מס של 25% במצב המקורי.." – האם התכוונת להפקדה הח"פ של הסכום שנמשך ע"י המוטב, לאחר שעבר את הקצבה המזערית, וכך עומד בתנאי תיקון 190, ויכול לקבל אנונה במס רווחי הון של 15% נומינלי?

אכן, זאת הכוונה

בתנאי שתייצר לעצמה קצבה שעולה על הקצבה המזערית

שאלה אקדמית? בתאוריה חברת הביטוח יכולה לייצר פוליסה מיודת קצבה לכל החיים שקטנה בהתאם לתשואה התחשיבית. בהתאם לרצון החוסך למשוך רק מהרווחים או לחלופין תשואה תחשיבית + מרווח קטן שיגרום לכסף להחזיק 60 שנה לדוגמא שזה יותר ממה שאותו חוסך צפוי לחיות. באופן הזה להנות גם מקצבה מוכרת וגם מירושה לילדים.

הפוליסות הפנסיוניות כפופות לאישור האוצר ומוגדרת בהם תשואה בסיסית. חלק מהפוליסות כוללות הבטחת קצבאות של למעלה מ- 300 חודשים, שיצרו סוג של ירושה לילדים.

אבל מבנה של פוליסה כזאת עם ריבית נקובה ומספר כה גדול של חודשי הבטחה "הורג" את המקדם ופוגע בקצבה שמקבל החוסך בחייו.

אתה יכול לפרט קצת על "פנסיונרית ויש לי קצבה נמוכה מהמינימום הדרוש"?

במקרה הזה קצבה הנמוכה מהמינימום לצורך שימוש בהפקדה בהתאם לתיקון 190.

הפקדה לתיקון 190 מאפשרת למי שעבר את גיל 60 ויש לו קצבה שעולה בשנת 2020 על 4,525 ש"ח להפקיד כספים לחיסכון פנסיוני בדרך כלל לקופת גמל ולמשוך את הכספים תוך תשלום מס רווחי הון בשיעור של 15% נומינאלי וזה במקום מס של 25% ריאלי

שלום רב,

– האם קשיש שאין לו פנסיה כלל או שהיא קטנה מ- 4525 ש"ח, לא יוכל לבצע משיכות, אם יפקיד כספי ירושה שקיבל במסגרת תיקון 190 ? מה יקרה כשירצה למשוך כספים ?

– קשיש בן 67 שקיבל ירושה בקופת גמל, ואין לו פנסיה בגובה של 4525 ש"ח (הוא חי מקיצבת זקנה ומדמי שכירות על דירה שבבעלותו), מה הפיתרון המועדף עבורו אם הוא רוצה להשקיע את הכסף ליום שיהיה לו צורך להשתמש בכסף ?

הי יצחק,

תבחין בין כספי ירושה שהתקבלו ורוצים להפקיד אותם בהתאם לתיקון 190 כפי שמתואר בקישור הבא https://pensuni.com/?p=2795

לבין קבלת כספי ירושה מקופת הגמל.

באפשרות הראשונה לא יהיה ניתן למשוך את הכספים והמשיכה תחשב כמשיכה שלא כדין. באפשרות השניה, זאת היא האפשרות שמתוארת גם בעמוד הזה, יהיה ניתן למשוך את הכספים בכל שלב

נדב, תודה על תשובתך. מדובר על כסף שהיה בקופת גמל של הנפטר. אם הפקדה על פי תיקון 190 לא רלבנטית למקרה כזה שבו אין פנסיה או קיצבה בגובה המתאים, מה הפיתרון המועדף עבור השקעה שתתן לו את מיטב ההטבות וגם גמישות במשיכות בעת הצורך ?

פשוט להעביר את הקופה שתהייה על שמו. כך הוא יוכל למשוך בעתיד את הכספים בכל שלב

אפשרות נוספת היא לנות קרנות איריות מחלקות בגמל IRA לפי תיקון 190. למשל VEUR, VAPX של ואנגרד. הדיוידנדים יהיו פטורים ממס (מלבד מס לאירלנד של 10%) וניתן יהיה למשוך כל שנה רק את הדיוידנדים ללא מכירת יחידות בקרן הסל במס נומינלי של 15%. זה מצויין למי שמסתפק ב SWR של 3-3.5 % ובתנאי שדמי הניהול של ה IRA קטנים מ 0.15% בערך (אפשרי מעל 2 מיליון שח).

בתקופות של שוק שורי ניתן יהיה לקבל "העלאת שכר עצמית" ע"י מכירת יחידות בקרנות הסל.

שלום נדב.

האם ניתן להעביר את הקופה משמו של הנפטר לשמו של היורש גם בין חברות? לדוגמא לנפטר קופה בפסגות אשר תועבר ישירות לקופה על שם יורש בהלמן אלדובי?

האם התשובה רלוונטית גם לפוליסות בחברות ביטוח (לא כספי פרט)?

תודה

יש לבצע את ההעברה באותה חברה ולאחר מכן לבצע את הניוד.

לגבי פוליסות ביטוח, יש לבדוק עם חברת הביטוח אני לא יודע מה הם מבצעים בפועל.

הי נדב .כספי נפטר תגמולים בביטוח מנהלים שעוברים למוטב בקופת גמל ה שתפתח על שמו הניתן להשאירם כנזילים ובמס רווחי הון של 25 אחוז ריאלי )(שלא בדומה ל 15 אחוז נומינלי בתיקון 190 )??? זה רצון הלקוח .

שלום רב,

פנסיונר שמוכר בנכות כללית של 90%, וצבר חסכון בקופת גמל, מה האפשרויות למשוך את כספי החיסכון, במשיכות חד פעמיות או במשיכות חודשיות קבועות במינימום מס רווחי הון, מבלי להעביר את הכספים לקרן פנסיה או לקרן קיצבתית ?

איציק

נכות כללית של 90% לא מקנה פטור ממס במשיכה

ראה כאן לגבי פטור במס במקרה של נכות https://pensuni.com/?p=2152

נדב שלום, תשובתך לא ברורה לי. במאמר שאליו הפנית אותי (https://pensuni.com/?p=2152), מצויין כי:

"כדי להימנע מתשלום ממס במקרה של נכות יש לעמוד בכל הקריטריונים הבאים:

על שיעור הנכות להיות 75% או יותר

הנכות היא לכל החיים "

מדוע בתשובתך כתבת שנכות של 90% לא מקנה פטור ?

באישור שנשלח ע"י מס הכנסה כתוב: "הריני לאשר כי הכנסתו של הנ"ל ממשכורת, שכר עבודה או קיצבה, פטורה לפי סעיף 9 (5) לפקודת מס הכנסה…" אין התייחסות למשיכות מקופת גמל.

ככל ויש לך נכות רפואית שעולה על 75% ניתן לפנות למס הכנסה למלא טופס 159 (כמו שהיה בקישור) ולבקש פטור על תגמולים בקופת הגמל.

האישור שיש ברשותך היום לא מאפשר משיכה פטורה.

שלום נדב,

יורש שלא משנה את הקופה יש בה כ15000 ש"ח ורוצה למשוך את הכסף , איפה זה בתיקון 190 מופיע שזה פטור ממס, או אולי רק בחלקו.

אודה לך על תשובתך.

לאחר שלושה חודשים הרווחים החדשים יהיו חייבים במס ולא משנה על שם מי רשומה הקופה

נדב שלום, אבא שלי נפטר לפני כ-3 חודשים, בגיל מעל 86, קיימת קופג (ב-אנליסט) אשר בשנים האחרונות (בערך 4-5 שנים, כלומר הכספים שהופקדו כולם לאחר גיל 75 של אבא ז"ל) שימשה להפקדות דרך תלוש הגמלה, לפי חישובי המעביד להקלת מס אפשרית (בממוצע הופקדו כ- 350 שח לחודש). כרגע אנחנו בתהליך המתנה לצו ירושה ממשרד המשפטים. קיבלנו אחי ואני, היורשים, מכתב מ-אנליסט, ואני מצטט משפט מתוכו: "חשוב להדגיש, כי משיכה אפשרית רק במקרה בו עברו לפחות 3 שנים ממועד פטירת העמית". מה זה הדבר הזה? לחכות עכשיו 3 שנים עד שנוכל לשחרר 12,000 שח שיש שם ? מהיכן אנליסט הביאו את התקנה הזאת ? עוד רקע שאולי הוא חשוב: מדובר בקופה שסה"כ היא בוותק של כ-20 שנה מאז פתיחתה, לפני כ-5 שנים ניידנו את כל הצבירה לבית השקעות אחר, בגלל שהשגתי הנחה משמעותית (60%) בדמי הניהול, ואולם ההפקדות השוטפות המשיכו להיות מועברות להפקדה לאותה הקופה באנליסט. אשמח אם תוכל לעזור בפרשנות על המשפט המצוטט הנ"ל ממכתב אנליסט, תודה מראש

אני מניח שהחלק הזה מתייחס למשיכה של כספים ללא צו ירושה תחת מגבלות הסכום שנצבר בקופה

תודה נדב על תשובתך. ההתפתחויות של 3 הימים האחרונים הם כאלו שגם התשובה במייל שקיבלתי מ-אנליסט היא שהם אינם מכירים הוראה כזאת של "לפחות 3 שנים ממועד פטירת העמית", והנציג שענה לי לא מכיר את הנוסח של המכתב של עצמם, אותו מכתב שמונח כרגע מולי בעודי כותב כאן (אם היה אפשר לצרף קובץ, הייתי מצרף סריקה של מכתב אנליסט). צו ירושה רשמי משרד המשפטים התקבל, והועבר לאנליסט. לכאורה מדובר בתופעה הרגילה של נציגי שרות חסרי ניסיון, שהחברות לא משקיעות שום דבר בהדרכה מקצועית שלהם, כי רובם כנראה עוזבים ממילא אחרי 3 חודשים או פחות….. כמאמר השיר: "…פרצופה של המדינה….". לך נדב, שוב תודות

זכרתי שכתבתי על זה פעם משהו, יש תקנות של רשות שוק ההון שמדברות על כך שאם סכום המשיכה נמוך (בזמנו התקרה היתה 8,000 ש"ח) וחלפו שלוש שנים ממועד הפטירה יהיה ניתן למשוך את הכספים ללא צו ירושה. כנראה באנליסט הכניסו את הדברים למכתב שלהם

https://pensuni.com/?p=1354

שלום נדב,

פורש שסך כל חסכונותיו הפנסיוניים עומד על כחצי מיליון ועכ אין מצב שתהיה לו קצבה מזערית

אך

מתוך הנל 100,000 ש"ח הנם תגמולים מלפני 2008 (כל השאר פיצויים וקצבה מזכה)

והוא מעוניין במיקסום משיכה הונית פטורה

האם יכול למשוך כאנונה מהתגמולים הנל, בגובה קצבה מזערית ועל בסיס זה למשוך את כל שאר ה K400 בפטור?

לא. אנונה אינה נחשבת לצורך קבלת קצבה מזערית

בנוסף יצירת אנונה מתגמולים לפני 2008 רלוונטית רק במידה שהם הופקדו בקופת גמל "הונית" או ביטוח מנהלים הוני לפני 2008

הבנתי. תודה.

אודה אם כך להבהרה – במקרה בו כל החסכונות הפנסיוניים עולים על 100,000 אך צפויים להניב שיעור נמוך מסך הקצבה מזערית, האם וכיצד בפועל ניתן להוון בכ"ז חלק מהצבור ?

במקרה הזה ניתן לבצע היוון רק במסגרת תנאי המוצר, נניח היוון של 25% לחמש שנים בקרן פנסיה חדשה

גם בקופת גמל יש אפשרות כזו? איך יודעים? מה לשאול?