יש לכם כסף פנוי ועברתם את גיל 60? באיזה מן המוצרים יהיה כדאי להשקיע את הכספים : תיקון 190 או פוליסת חיסכון. על ההבדלים הקטנים גדולים בין המוצרים

חוסכים שעברו את גיל 60 ומקבלים בפועל קצבה העולה על 5,183 ש"ח (בשנת 2025) זכאים להפקיד ולמשוך כספים בהתאם לתיקון 190 לפקודת מס הכנסה. הרווחים על הכספים שהופקדו לתיקון 190 יהיו חייבים במס בשיעור של 15% על הרווח הנומינאלי וזה במקום שיעור מס של 25% על הרווח הריאלי כפי שקיים באפיקי חיסכון אחרים כמו פוליסת חיסכון או קופת גמל להשקעה.

במידה שדמי הניהול בכל המוצרים דומים, האם כדאי להשקיע את הכספים בהתאם לתיקון 190 או שאולי בפוליסת חיסכון?

נתחיל קודם כל בנקודות הדמיון, שני המוצרים מאפשרים דחיית מס ושינוי מסלולי השקעה לאורך תקופת החיסכון. אבל הדמיון מתחיל ונגמר כאן, פוליסת החיסכון מבוססת על פוליסה, היא מכשיר שמנוהל על ידי חברות הביטוח. לאחר הפקדת הכספים לא ניתן עוד להעביר את הכספים לחברה אחרת ולצורך העברת הכספים יש לבצע פדיון והפקדה מחדש. פדיון הכספים מייצר לנו אירוע מס.

הפקדה לתיקון 190 היא הפקדה לקופת גמל לכל דבר ועניין ולכן את הכספים ניתן לנייד בין החברות ללא אירוע מס.

כמה מס נשלם? רווח ריאלי או רווח נומינאלי

רווח ריאלי הוא הרווח על ההשקעה בניכוי האינפלציה. רווח נומינאלי הוא רווח על ההשקעה כולל האינפלציה. בשנים האחרונות האינפלציה היתה נמוכה מאוד ולכן השקעה בתיקון 190 אפשרה להרוויח את הפער בין מיסוי של 15% נומינאלי לבין 25% ריאלי כפי שקיים בקופת הגמל להשקעה או בפוליסת החיסכון.

בשנים האחרונות האינפלציה נמצאת בעליה, ככל שהאינפלציה גבוהה יותר, יורדת הכדאיות להשקעה בתיקון 190 וגדלה הכדאיות להשקיע בפוליסת החיסכון או בקופת הגמל להשקעה.

ככלל אצבע כאשר האינפלציה תגיע לשליש מהתשואה תהייה עדיפות להשקעה במיסוי של 25% ריאלי על פני השקעה באפיקים נומינאלים.

חשוב לזכור כי האינפלציה והתשואה נמדדים ממועד ההפקדה ועד המשיכה.

>>>מחשבון תיקון 190 : הניחו את הנחות התשואה והאינפלציה וחשבו את כדאיות ההשקעה

היחס בין אינפלציה, תשואה ומיסוי מגדיר גם את רמת הסיכון ומשך הזמן שנשקיע בכל מוצר ומוצר.

כדי "לנצח" את האינפלציה עלינו להשיג תשואה פי שלוש מהאינפלציה השנתית ברמת אינפלציה של 3% עלינו להשיג תשואה של כ- 9%. כלומר ההשקעה בתיקון 190 צריכה להיות ברמת סיכון בינונית נמוכה.

השקעה ברמת סיכון בינונית נמוכה היא השקעה לטווח בינוני ארוך.

כלומר במידה שאנחנו מעוניינים להשקיע לטווח קצר או ברמת סיכון נמוכה, יתכן שכדאי לנו להשקיע בפוליסת חיסכון ולא בתיקון 190.

שיקולי העברה בין דורית

רחוק משיקולי המיסוי במשיכה חלק מהחוסכים בוחרים את מכשירי ההשקעה לצורך העברה בין דורית. כיצד יהיה ניתן להעביר את הכספים למוטבים במינימום מס.

כספים שיופקדו לקופת גמל בהתאם לתיקון 190 יעברו במקרה של מוות למוטבים.

המוטבים יוכלו להחליט האם להעביר את הכספים לקופת גמל על שמם (חשבון חדש) או לפדות את הכספים. במקרה מוות של החוסך לפני גיל 75, הכספים יעברו בפטור ממס. הכספים והרווחים עליהם יהיו פטורים ממס.

במקרה מוות לאחר גיל 75 הרווחים יהיו חייבים במס בשיעור של 15% על הרווח הנומינאלי בדומה למס שהיה חל על החוסך.

כמה מס נשלם?

| מקרה מוות לפני גיל 75 | מקרה מוות לאחר גיל 75 |

| הרווחים יהיו פטורים ממס | הרווחים יהיו חייבים במס בשיעור של 15% על הרווח הנומינאלי |

הרווחים של כספים שיופקדו בקופת גמל להשקעה או בפוליסת חיסכון יהיו חייבים במס בשיעור של 25% ולא משנה מועד הפטירה. בדומה להפקדה לתיקון 190 גם את הכספים שהופקדו לקופת גמל להשקעה יהיה ניתן להעביר לחשבון חדש על שם המוטבים בקופת גמל להשקעה ובצורה הזאת לדחות את תשלום המס.

| מה יהיה עם המוטבים? | תיקון 190 | קופת גמל להשקעה | פוליסת חיסכון |

| משיכת כספים | V | V | V |

| העברה לחשבון על שם המוטב | V | V | X |

| מיסוי במקרה מוות | לפני גיל 75 – פטור לאחר גיל 75 – 15% מס על הרווח הנומינאלי | 25% על הרווח | 25% על הרווח |

>>>עוד על הורשה של כספים בתיקון 190

משיכת כספים : תיקון 190 מול פוליסת חיסכון

לצד שיקולי מס רווחי הון והורשה ישנם הבדלים נוספים בין מוצרי החיסכון שחשוב להכיר. מה יהיה במועד משיכת הכספים?

כספים שנחשבים כספי תיקון 190 הם כספים שלא מזכים את החוסך בהטבת מס במעמד ההפקדה, אך הרובד הראשון של ההפקדה נרשם כהפקדה מזכה, רובד זה מזכה את החוסך בהטבות מס ולכן במשיכה יהיה חייב במס שולי ולא במס רווחי הון.

במועד הפקדת הכספים, קופת הגמל הפרידה את הכספים לשניים, כספי קצבה מוכרת אותם ניתן למשוך בתשלום מס בשיעור של 15% על הרווח הנומינאלי וכספי קצבה מזכה החייבת במס שולי.

ברגע שביצעת הפקדה באופן עצמאי לקופת הגמל אתה (עשוי) להיות זכאי להטבת מס, גם אם לא ניצלת אותה.

תקרת הטבות המס לעצמאים בשנת 2025 עומדת 38,412 ש"ח בשנה ולכן ברגע שעושים הפקדה לחיסכון פנסיוני במעמד עצמאי הקופה "צובעת" את הכספים ככספי קצבה מזכה, כספים עליהם מגיעה לך הטבת מס.

נניח לצורך הדוגמה כי הפקדת לקופת הגמל 400 אלף ש"ח

הקופה תסווג את הרובד הראשון 38 אלף ש"ח כמזכה אותך בהטבות מס ואת הרובד השני ככספי תיקון 190.

| סכום | 38,412 ש"ח | 361,588 ש"ח |

| משיכה | במס שולי | רווחים חייבים במס בשיעור 15% נומינאלי |

| הורשה | פטורה | לפני גיל 75 – פטור לאחר גיל 75 – 15% מס על הרווח הנומינאלי |

חוסכים שרוצים להמנע מתשלום המס השולי, יכולים להוריש את הרובד הראשון. כספים אלו יהיו פטורים ממס בהורשה בכל גיל, כלומר גם בפטירה לאחר גיל 75.

>>>עוד על משיכת כספים מתיקון 190

לעומת זאת משיכת כספים מפוליסת חיסכון היא פעולה פשוטה עליה נשלם רק מס רווחי הון.

סעיף 125ד : הטבת מס שאינה קיימת בתיקון 190

עברתי את גיל 77 ויש לי כסף פנוי האם כדאי להפקיד לתיקון 190?

במידה שאתה או בת זוגתך חגגתם 55 ב- 1.1.2003 יש הטבת מס נוספת שבאפשרותכם לנצל. הטבת מס מתוקף סעיף 125ד לתקנות מס הכנסה. במסגרת הסעיף אתם זכאים להטבת מס של אלפי שקלים בשנה. הטבת המס יכולה להגיע ל- 18,360 ש"ח בשנה במידה ולשני בני הזוג מלאו 55 לפני ינואר 2003.

לדוגמה

הפקדתם לפוליסת חיסכון 300 אלף ש"ח והפוליסה השיגה רווח של 5% – 15 אלף ש"ח.

במועד הפדיון הקופה תנכה מס רווחי הון בשיעור של 25%, אך בזכות ההטבה כל הרווחים יהיו פטורים.

כדי לנצל את היתרונות בסעיף 125ד יש להפקיד את הכספים לפוליסת חיסכון ולא ניתן לנצל את ההטבה במסגרת תיקון 190.

כדי לנצל את הטבת המס בפוליסת החיסכון יש להגיש דוח שנתי למס הכנסה

בשורה התחתונה

שיקול המיסוי על הרווחים הוא רק אחד השיקולים בבחירת מכשיר ההשקעה הרלוונטי לפורשים. בין השיקולים הנוספים שיש לקחת בחשבון הם שיקולי ההורשה והאפשרות להעביר את הכספים בין החברות השונות.

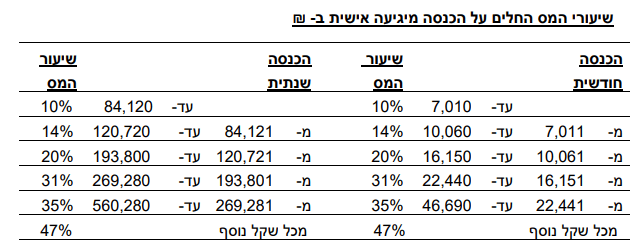

בנוסף חשוב לזכור כי חוסכים שעברו את גיל 60, שיעור המס שיחול על הרווחים שלהם לא יעלה על 25%. כלומר ככל וההכנסה שלהם נמוכה מ- 193 אלף ש"ח המס שהם ישלמו על הרווחים יהיה בהתאם למדרגת המס שבה הם נמצאים (10%, 14% או 20%) וכמובן לא יותר מ- 25%. בנוסף באפשרותם לנצל גם את נקודות הזיכוי, במידה שלא ניצלו אותם במלואם כנגד ההכנסה מעבודה.

האפשרות לתשלום "מס רווחי הון מופחת" אינה קיימת כנגד רווחים שנצברו בתיקון 190 והמיסוי עליהם יהיה 15% על הרווח הנומינאלי, אפשרות זאת מחזקת את הכדאיות לשימוש בתיקון 190 בקרב בעלי קצבאות העולות על מדרגת המס השלישית.

פורשים אלו יכולים לנצל את הטבת המס הנובעת מהפקדה לתיקון 190 כנגד קצבת הזקנה שלהם.

איך נחליט? תיקון 190 או פוליסת חיסכון

מה מטרת החיסכון?

חיסכון לפרק זמן ארוך והעברה בין דורית – תיקון 190

חיסכון לפרק זמן קצר ורמת סיכון בינונית נמוכה- פוליסת חיסכון

מה גובה ההכנסה שלך?

מרוויח פחות מ- 16 אלף ש"ח ומעוניין בהשקעה לטווח קצר – פוליסת חיסכון היא כנראה הפתרון המשתלם

מרוויח יותר מ – 16 אלף ש"ח ומעוניין בהשקעה לטווח בינוני ארוך – יתכן שכדאי לך להשקיע בתיקון 190.

חשוב לזכור שכדי לנצל את הטבות המס בחיסכון. הטבות מס על ההפקדה בתיקון 190 או הטבות המס במשיכה בפוליסת חיסכון יש להגיש בקשה להחזר מס לרשות המיסים.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב ברצוני להבין … אדם מעל גיל 60 שצבר כספים בתוכנית חסכון או גמל להשקעה ישלם מס עד 25 אחוז וזאת בהתאם למס השולי שלו ? איך זה מתבצע בפועל הרי הקופה מנכה 25 אחוז מהרווח בכל מקרה … אז מה צריך לפנות לפקיד השומה להחזר או להנחיות קודם לכן לקופה?

בוקר טוב,

לצורך החזר המס יש להגיש דוח שנתי למס הכנסה

הי נדב,

4 שאלות:

1.האם אשתו/בת הזוג של הנפטר (היה והיא רשומה כמוטבת בלעדית)תיהיה זכאית למס מופחת של 15% נומינלי על הרווח ופטור מלא על הכספים של הקצבה המזכה של ה-34,000₪?

2.האם יש כדאיות לממש ולשלם 25% מס בקופת גמל להשקעה ,ולהעביר לקופ״ג עם שינוי 190?

3.בהנחה שהשקעתי בקופ״ג עם שינוי 190 האם נדרש יהיה למשוך מיידית את הכסף עם עלית האנפלציה ? איך נדע מהי נקודת הזמן האופטימלית?

4.האנפלציה מתחילה להרים ראש.האם במקודת זמן של כתיבת תגובה זו עדיין יש כדאיות בהשקעה בשינוי 190?

הי אריה,

1. במקרה של מוות לאחר גיל 75 זה המס שהיא תשלם ובמקרה של מוות לפני גיל 75 כל הכספים יהיו פטורים

2. לא בהכרח, צריך לבחון את הכדאיות של ריתוק הכספים בתיקון 190 ומנגד את ההורשה הפטורה. שים לב שבמקרה והכנסה השנתית נמוכה יתכן והמיסוי בגמל להשקעה יהיה נמוך יותר מ- 25%

3. האינפלציה נמדדת לאורך כל תקופת ההשקעה ולכן עליך להגדיר לעצמך תשואה רצויה על התיק לאורך תקופת החיסכון, במידה והאינפלציה תעמוד על כשליש מהתשואה תפחת כדאיות ההשקעה

4. תלוי מה רמת הסיכון שאתה מתכנן לקחת בקופת הגמל והאם אתה סבור שהאינפלציה בשיא ומכאן היא תרד או שאתה מניח שהיא תמשיך לעלות

הי נדב,

ראשית המון תודה על תשובתך הבהירה.

שורה סופית,אני מבין ששינוי 190 לא בהכרח יהיה עדיף על מכשירי חסכון אחרים בתנאים של חוסר ידיעה מתי נזדקק לכסף..וזאת לאור חוסר ודאות של האינפלציה והסכום של 34,000₪ שהנו קצבה מזכה ובתנאי משיכה נדרש לשלם מס שולי על הקרן הזו.

האם תוכל להסכים להנחות הנ״ל ?

ושוב תודה !

מסכים איתם 🙂

היי נדב

אני מבין שנכתבה מדברת על כספים החייבים במס רוחי הון.

מה קורה לקפות גמל וכספים מלפני 2008

שאינם חייבים במס ?

ובאפשרות שבטוח מנהלים ישן (87) לא החל לקבל תגמולים ? אם במקרה מוות לאחר גיל 75 יחולו על היורשים והכספים מס למרות שהיו פטורים?

בוקר טוב קובי,

ככל ומדובר בכספי תגמולים, הכספים יהיו פטורים ממס בידי המוטבים (ולא משנה מועד הפטירה),

שלושה חודשים, ממועד הפטירה הרווחים החדשים יהיו חייבים במס רווחי הון בשיעור של 25%.

ראה עוד כאן https://pensuni.com/?p=2560

הי נדב

בתיקון 190 במידה והפטירה לאחר גיל 75 המס שישולם בידי המוטבים-יורשים בשיעור 15 אחוז נומינלי הנו מיום הפטירה או מתחילת התוכנית המקורית כפי שנפתחה?

היי אבי,

המוטבים יכנסו לנעליו של החוסך וישלמו את המס אותו היה משלם במשיכה.

לשאלתך, המיסוי הוא ממועד פתיחת התכנית

היי נדב,

נניח אדם בן 65 שמקבל פנסיה מוקדמת, הפקיד 400 אלף שח לקופת גמל 190, ולאחר חודש מחליט למשוך אותם.

הוא בעצם ישלם מס שולי על 34,452 שח וישאר לו פחות כסף ממה שהיה מלכתחילה..

להבנתי, בהנחה שרוצים למשוך את כל הכסף, האפשרות היחידה היא לפנות למס הכנסה.

מה בעצם צריך להראות במקרה כזה? איך מראים שלא זכאים להטבת מס? וכמה זמן זה לוקח? (האם פניה יעודית או כחלק מדוח סוף שנה?)

תודה!

היי אמיתי,

כנראה שעבור חוסך כזה מלכתחילה לא היה כדאי להפקיד בקופת הגמל, כדי למשוך את ה – 34 אלף ש"ח ניתן לבצע היוון ואז לשלם מס שולי או לבצע היוון פטור.

כדי להפוך את ההפקדה הזאת לקצבה מוכרת שניתן למשוך רק במס על הרווחים יש להגיש דוח שנתי למס הכנסה ולא להיות זכאים להטבת מס בגין ההפקדה.

ראה עוד כאן https://pensuni.com/?p=4579

הי נדב:

שבוע טוב!

האם זה מדוייק שיש עוד יתרון לתיקון 190 לפנסיונרים שלא ניצלו את ההון הפטור במסגרת קיבוע זכויות שבעצם הם יכולים למשוך כספים שהפקדו ל190 בפטור מלא ממס? ואם זה נכון האם הקיבוע זכויות גם יעזור ליורשים לאחר ממוות שמעל גיל 75? או ברגע שמתים מאבדים את הזכות להיוון פטור.

תודה

הי עמי,

אכן ניתן ליעד במסגרת קיבוע הזכויות גם כספים לצורך ההיוון של אותם 34 אלף ש"ח. להבנתי הקיבוע זכויות לא יעזור ליורשים ואפילו עשוי להפריע – בהתאם לתקנות ניתן להמיר יתרת הון פטורה שיועדה להיוון ולא הוונה לקצבה מוכרת. ואז מעניין לראות מה יהיה המיסוי על הכספים.

שבוע טוב נדב

האם תוכל להסביר שוב את דבריך בסוף הפוסט לגבי המס השולי ומדרת המס השלישית – אתה בעצם אומר ששימוש בתיקון 190 מתאים למי שקצבתו צפויה להיות מעל 15K? ומי שקצבתו נמוכה יותר היכן יוכל לנהל את כספו?

תיקון 190 עשוי להיות אטרקטיבי יותר מבחינת הטבות מס למי שנמצא במס שולי גבוה ואז הוא יכל לנצל את הטבת המס על ההפקדה ולבקש החזר מס.

מנגד מי שקצבתו נמוכה יוכל לנצל חלק מיתרת ההון הפטורה לצורך היוון של ה- 34 אלף ש"ח

כך שאין תשובה מוחלטת, ולכל מצב עולם צריך להתאים את מכשיר החיסכון

הודע לי על תגובות נוספות באמצעות האימייל.

תודה על המידע.

האם בשביל לפתוח את הקופה האם צריך ממש לקבל קצבה או שמי שיש לו זכרות עתידית לקצבה מעל הסכום הנדרש .

האם התיקון חל על כל קופות הגמל כגון גם גמל להשקעה או שזה מוצר בפני עצמו?

הפקדה לתיקון 190 היא כל הפקדה שעולה על התקרה המזכה בהטבות מס. ניתן לבצע אותה לקרן פנסיה מקיפה, קופת גמל או ביטוח מנהלים (אבל לא קופת גמל להשקעה, מכיוון שהפקדה אליה לא מזכה בהטבת מס)

את המשיכה כהיוון קצבה ניתן לעשות לאחר גיל 60 בכפוף להצגת 3 תלושי קצבה

ראה עוד בנושא כאן https://pensuni.com/?p=2795

הי נדב

אתה מציין שבהורשה , קצבה מזכה פטורה ממס

האם אין תקרה לקצבה מזכה פטורה ממס ? האם הקצבה הנובעת מאותם 34,452 ש"ח לא תתווסף לקצבה שהוא מקבל ,שהמקור שלה גם קצבה מזכה ?

תודה

בהורשה של סכום חד פעמי אין כיום תקרה לסכום הקצבה המזכה שניתן להוריש

אם תרצה להמיר את הסכום לקצבה חודשית, הסכום יצטרף להכנסה המזכה הקיימת ויתכן ויהיה חייב במס שולי

תיקון 190

"…ככלל אצבע כאשר האינפלציה תגיע לשליש מהתשואה תהייה עדיפות להשקעה במיסוי של 25% ריאלי על פני השקעה באפיקים נומינאלים…"

כשהתשואה המצטברת בקופה גבוה יותר מפי 2.5 מהאינפלציה המצטברת לתקופת ההשקעה, תהיה עדיפות לתשלום מס בשיעור 15% נומינאלית.

יחס של פי 2.5, יהיה שיויון במס. וכשהתשואה המצטברת נמוכה מפי 2.5 מאינפלציה המצטברת לתקופת ההשקעה, אז תהיה עדיפות לתשלום מס בשיעור 25% ראלי.

במילים אחרות, תיקון 190 מיועד לתקופת השקעה ארוכה ( לפחות 5 שנים ) , מבחינת כדאיות המיסוי הנומיאלי של 15%

הי נדב,

האם הטבת מס רווחי הון מגיל 60 (10%,14%,20%) מחושבת לפי הכנסת יחיד או הכנסה זוגית?

אשמח אם תפנה גם למקור (בכל הרשת לא מצאתי)

תודה מראש!!

להבנתי במידה ומדובר במכירה של ניירות ערך הכנסה מצטרפת להכנסה הגבוהה ביותר.

במידה ומדובר במשיכת קופה ההכנסה היא הכנסת יחיד