בדקו במחשבון הטבות המס האם היכן עדיף לכם להשקיע בתיקון 190 או בפוליסת חיסכון, לפי הכנסות של שני בני הזוג, נקודות זיכוי, גיל, תשואה צפויה והטבות מס אחרי גיל 60.

אחרי גיל 60 אתם עשויים לשלם מס מופחת על רווחי הון מהשקעה בשוק או ממס שבח על מכירת דירה. מצד שני ישנם גם אפשרויות השקעה במס רווח הון של 15% על הרווח הנומינאלי כמו חיסכון בתיקון 190 או פיקדון בנקאי.

יש לכם כסף פנוי ואתם מתלבטים היכן כדאי להשקיע. האם בהפקדה לתיקון 190 לבין פוליסת חיסכון?

בשנים האחרונות יותר ויותר חוסכים הניחו שהשקעה בקופת גמל בתיקון 190 עדיפה, הרי הרווחים חייבים במס של 15% על הרווח הנומינאלי במקום 25% על הרווח הריאלי. מנגד, כדי למשוך כספים מתיקון 190 במסלול כסכום חד פעמי נדרש לעמוד בתנאי של קצבה מזערית.

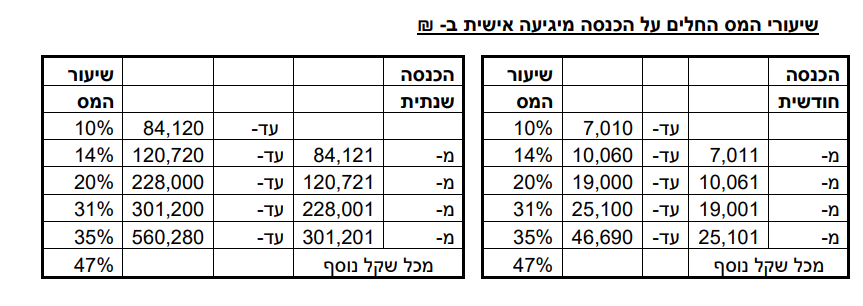

אבל חשוב לדעת שאחרי גיל 60 התמונה עשויה להשתנות. חוסכים עם הכנסה חייבת נמוכה עשויים לשלם על הרווחים בפוליסת החיסכון מס לפי מדרגות המס הרגילות, כלומר 10%, 14% או 20%, ובמקרים מסוימים גם לנצל נקודות זיכוי שלא נוצלו או את הטבת המס לפי סעיף 125ד.

כדי לקבל את הטבות המס הללו נדרש להגיש דוח שנתי לרשות המיסים

נקודות זיכוי במס הכנסה בשנת 2026

לכן לפני שמחליטים איפה להשקיע, כדאי לבדוק לא רק את מס רווחי ההון כפי שמופיעים בתיאור המוצר, אלא גם את גובה ההכנסה החייבת של שני בני הזוג, הקצבה החודשית, שנת הלידה של בני הזוג ורמת הסיכון שאתם מוכנים לקחת על החיסכון שלכם.

מחשבון הטבות מס לפנסיונרים

מחשבון הטבות המס לפנסיונרים מאפשר לכם להשוות בין השקעה בשוק ההון (בפוליסת חיסכון או תיק ניירות ערך) לבין חיסכון באמצעות תיקון 190. המחשבון מתעלם משיקולים אחרים לבחירת ההשקעה כמו העברה בין דורית.

יש לרשום את גובה הקצבה שעומדת לרשותכם, גם אם הקצבה פטורה ממס, גובה הקצבה ישמש לצורך בחינה האם אתם עומדים בתנאים להשקעה בתיקון 190.

כדי להשתמש במחשבון הטבות מס יש להקיש את הכנסה החודשית שלכם (הכנסה מעבודה או מקצבה) החייבת במס. במידה שאתם לא יודעים מהי ההכנסה החייבת שלכם לאחר קיבוע הזכויות אפשר לבדוק זאת בסימולטור מס הכנסה כאן באתר. יש לבחור את מספר נקודות הזיכוי. נקודות הזיכוי ברירת המחדל שמוצגות כאן הם לגבר ואישה.

במידה שאחד מבני הזוג לא עובד או שיש לו הכנסה נמוכה מ – 2000 ש"ח לערך בן הזוג השני יהיה זכאי לנקודת זיכוי נוספת.

| מעמד | מספר נקודות זיכוי |

| גבר | 2.25 |

| אישה | 2.75 |

| בן זוג שלא עובד | 1 |

יש לציין את סכום ההשקעה, טווח ההשקעה ורמת הסיכון אותה אתם מוכנים לספוג.

על סמך הנתונים הסימולטור יחשב את הכדאיות בהשקעה באמצעות תיקון 190 או פוליסת חיסכון.

מחשבון תיקון 190 או פוליסת חיסכון

בדיקת כדאיות מס לבני 60 ומעלה לפי הכנסות בני הזוג, קצבה מזערית, נקודות זיכוי, תשואה צפויה והטבות מס.

פוליסת חיסכון / השקעה רגילה

תיקון 190 – בן זוג 1

תיקון 190 – בן זוג 2

מה זה סעיף 125ד?

סעיף 125ד לפקודת מס הכנסה מתייחס לפטור מריבית לילידי 1948 ומטה. את הפטור מריבית ניתן לקבל על פיקדונות בבנקים או בהשקעה בפוליסת חיסכון. הפטור בשנת 2026 עומד על :

- יחיד: 15,000 ש"ח

- כאשר שני בני הזוג נולדו עד 1948: 18,360 ש"ח

שווי ההטבה בפועל, בהנחה שמדובר במס של 25%, הוא:

- יחיד: עד 3,750 ש"ח החזר מס

- זוג: עד 4,590 ש"ח החזר מס

כדי לקבל את הטבת המס יש לבצע פדיון של פוליסת החיסכון באותה שנה ולהגיש בשנה לאחר מכן דוח שנתי לרשות המיסים.

שימו לב שאת הטבת המס בגין סעיף 125ד לא ניתן לקבל על חיסכון בתיקון 190, השקעה בתיק ניירות ערך או חיסכון בקופת גמל להשקעה.

עוד בנושא הזה שחשוב שתכירו:

- 9 הטבות מס לגמלאים שכנראה אתם לא מכירים

- מה זה תיקון 190?

- מה זה פוליסת חיסכון?

- מה ההבדל בין פוליסת חיסכון לתיקון 190?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב טסלר היקר איש חכם ברמות אחרות

,תודה על מאמר חשוב

תודה שאתה כזה איש אדיב

אוהבים אותך מלא

תודה רבה לך עזרא