בביטוחי המנהלים שנפתחו עד ליוני 2001 ישנם מקדמים מובטחים מאוד טובים, הבעיה היא שהם במסלול שלא מתאים לכל אחד. באפשרותך להודיע לחברת הביטוח לפני הפרישה, ולשנות את מסלול הפרישה.

הפוסט השבוע מיועד לבעלי לבעלי ביטוח מנהלים ישן, פוליסות מסוג עדיף או גמלא. פוליסות לקצבה שנפתחו עד לחודש יוני 2001. בעלי פוליסות מסוג זה משלמים, אמנם, דמי ניהול גבוהים אך נהנים ממקדם המרה לפרישה מאוד נמוך.

לשם המחשה בעוד שמקדם ההמרה כיום לגבר בן 67 הוא 200 מקדם ההמרה לגבר בפוליסות אלו הוא כ- 157.

הפער בפרישה הוא ברור, בעבור מליון ש"ח, תקבלו בביטוח מנהלים ישן הרבה יותר כסף. במידה והמקדם עומד על 200 קצבת הזקנה תהייה 5,000 ש"ח בחודש ואילו בעבור מקדם 157 קצבת הזקנה תעמוד על 6,369 ש"ח.

במידה שיש לכם פוליסת ביטוח מנהלים ישנה מסוג מעורב, פוליסה זו היא פוליסה הונית שהפקדות אליה עד לשנת 2008 ניתן למשוך כסכום חד פעמי.

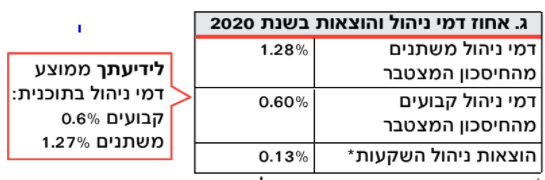

דמי ניהול בבביטוחי מנהלים ישנים

בפוליסות ביטוח מנהלים ששווקו עד לדצמבר 2003 דמי הניהול היו מורכבים משניים, דמי ניהול מהצבירה בסך 0.6% בשנה ודמי ניהול על הרווחים בסך 15% מתוך הרווח הריאלי. לכן נקראות פוליסות מתקופה זו, גם פוליסות משתתפות ברווחים.

לדוגמה:

מבוטח בעל חיסכון של 200 אלף ש"ח ישלם בשנה דמי ניהול מהצבירה בסך – 1,200 ש"ח

בנוסף, באותה שנה השיגה חברת הביטוח תשואה ריאלית של 10% ולכן המבוטח ישלם דמי ניהול נוספים בסך- 3,000 ש"ח

במידה שחברת הביטוח תפסיד כספים, המבוטח כמובן לא ישלם דמי ניהול על ההפסדים וחברת הביטוח לא תגבה דמי ניהול על הרווח עד שתכסה את ההפסדים שנצברו בפוליסה.

דוגמה : דוח שנתי של חברת הכשרה

דמי הניהול המשתנים מתייחסים לדמי הניהול המחושבים על הרווח הריאלי ודמי הניהול הקבועים הם דמי הניהול בשיעור של 0.6% שנגבים על הצבירה.

האם אתם עדיין רוכשים ביטוח למקרה מוות במסגרת הפוליסה?

מלבד דמי הניהול הגבוהים בפוליסה, גם עלויות הריסק למקרה מוות גבוהות מאוד בפוליסות מתקופה זו והן, בדומה למקדם, מחושבות לפי הנחות תוחלת חיים משנות ה- 50. במידה שרכשתם פוליסה מסוג עדיף היא כוללת מסלול ביטוח וחיסכון.

- המסלול המקובל : 72% לחיסכון ו- 28% לריסק

- קיבוע של סכום ביטוח למקרה מוות הצמוד למדד

- קיבוע סכום ביטוח למקרה מוות לפי כפולת משכורות

- אחוז מסויים לחסכון קבוע והיתרה 72% לחיסכון ו- 28% לריסק

- 100% לחיסכון בלבד

בפוליסות המקוריות 28% מסך ההפקדה החודשית יועדו לצורך רכישת ריסק למקרה של מוות. ביטוח זה נקרא ביטוח יסודי – ריסק יסודי. באפשרות המבוטחים להקטין את סכום הריסק היסודי שנרכש באמצעות הפוליסה ולרכוש בנפרד ריסק למקרה של מוות. לצורך ביצוע השינוי עליכם לפנות לסוכן הביטוח או לחברת הביטוח שלכם.

ככל שתגדילו את היחס בין החיסכון לבין הריסק תגדילו את החיסכון לפרישה

אופן חישוב פנסיית הזקנה

החלק החשוב ביותר בפוליסה הוא החלק שעוסק במקדם, בפוליסות מתקופה זו מקדם הפרישה מאוד נמוך כ- 166 לגבר בן 65 היוצא לפנסיה לעומת מקדם של 205 לפוליסות מאוחרות יותר.

אך המקדם הזה מתייחס לאפשרות פרישה אחת:

קבלת קצבה חודשית לכל החיים למבוטח. במקרה של מוות של המבוטח לאחר תחילת תשלומי הקצבה ולפני ששולמו לו 120 תשלומים חודשים ישולמו תשלומי הקצבה למוטב עד להשלמת 120 תשלומים חודשים מאז התחלת תשלומי הקצבה.

או במילים אחרות,

המבוטח יקבל קצבה חודשית לכל חייו ובמידה שנפטר תוך 10 שנים ממועד קבלת הקצבה הראשונה יקבל המוטב שלו קצבה חודשית עד לתום 10 שנים.

לאחר תום 10 שנים, יפסקו התשלומים למוטבים.

כמובן שאפשרות זאת לא מתאימה לכל המבוטחים, חלקם אולי לא נשואים חלקם אולי היו רוצים להבטיח לבן או בת הזוג של הם קצבה ארוכה יותר. לכן קיימת אפשרות נוספת בפוליסה.

האם כדאי לדחות את הפרישה?

הסיכוי שהחוסך יחייה מגיל 67 עד 72 כמובן גבוה יותר מהסיכוי שיחיה מגיל 70 עד גיל 75. חוסך שדוחה את הפרישה עשוי לגלות שהוא לא מנצל את כל הסכום שחסך ובמקרה של מוות המוטבים יקבלו השלמה רק עד 120 תשלומים.

>>>חשבו את המקדם במסלול של 120 חודשים במידה שתבחרו לשנות את מועד הפרישה

כיצד ניתן לשנות את מסלול הפרישה בביטוח המנהלים

מבוטח שמעוניין באפשרות ששונה מאפשרות בררת המחדל חייב להודיע לחברת הביטוח, לפני תחילת קבלת הקצבה החודשית, שברצונו לבחור באפשרות אחרת מבין האפשרויות הבאות:

- המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר תוך 5 שנים ממועד קבלת הקצבה הראשונה יקבל המוטב שלו קצבה חודשית עד לתום 5 שנים.

- המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר ולאחר מותו איש לא יקבל עוד קצבאות. (מתאים למבוטחים רווקים)

- המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר יקבל המוטב סכום חד פעמי השווה ל- 25 קצבאות חודשיות.

- המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר תקבל בת הזוג שלו קצבה חודשית מלאה (או חלקית) לכל ימי חייה.

כיצד ישתנה המקדם בהתאם לבחירה שנבצע?

מקדם הפרישה ישתנה בהתאם לבחירה שיבצע המבוטח, באפשרויות הראשונה והשניה המקדם יהיה נמוך יותר מאשר באפשרות בררת המחדל, באפשרות השלישית והרביעית המקדם יהיה גבוה יותר מאשר באפשרות בררת המחדל, אך עדיין נמוך משמעותית מאשר המקדמים הקיימים בפוליסות המשווקות היום.

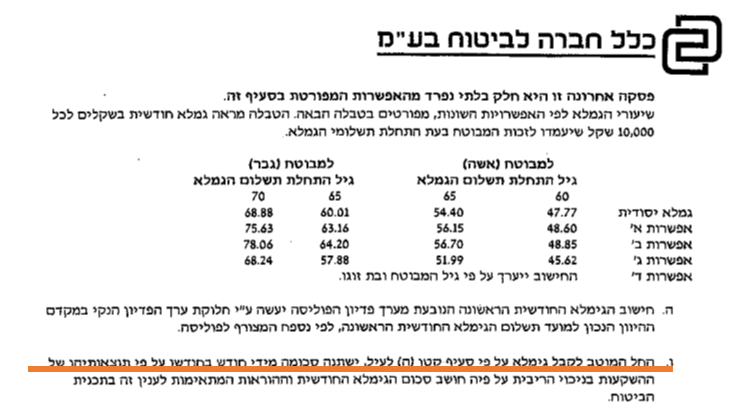

כיצד ממירים את המספרים בטבלה למקדמים?

המספרים בטבלה מציגים את הסכום שיקבל המבוטח בכל חודש בעבור חיסכון של 10,000 ש"ח. כדי להמיר את המספרים למקדמים כפי שמוכרים לנו היום צריך לחלק את הסכום 10,000 במספר המופיע בטבלה. כך שבאפשרות הבסיסית נחלק 10,000 ב- 60.01 ונקבל 166 ובמידה ונחלק 10,000 ב- 63.16 נקבל 158.

שימו לב, יתכנו הבדלים בין הפוליסות שנפתחו ובין המסלולים הקיימים בכל פוליסה.

לדוגמה, פורש בן 65 שצבר מליון ש"ח בפוליסה מתלבט באיזה מסלול לבחור, הקצבה החודשית והמקדם ישתנו בהתאם למסלול הפרישה שיבחר.

היתרון הגדול בפוליסות שנפתחו עד ליוני 2001 הוא שבשינוי מסלול הפרישה תחושב הקצבה בהתאם ללוח התמותה המקורי משנות ה- 50

שימו לב

יתכן כי במקרים מסויימים בהקדמת הפרישה או בשינוי מסלול הפרישה למסלול הכולל קצבה לבת הזוג יהיה כדאי להעביר את הכספים אל קרן הפנסיה ולחסוך את דמי הניהול הגבוהים. ככל שתעשו זאת בשלב מוקדם יותר, כך החיסכון יהיה גבוה יותר.

מנגד, אין דרך חזרה ממהלך שכזה.

בעוד שאת הכספים ניתן להעביר לקרן הפנסיה בכל שלב, לא ניתן להחזיר חזרה כספים לביטוח המנהלים.

>>>קריאה נוספת : לשחוט את הפרה ששמה ביטוח מנהלים ישן

ביטוחי מנהלים ישנים הכוללים תשואה מובטחת

בפוליסות ביטוחי מנהלים שווקו עד לדצמבר 1990 ישנה תשואה מובטחת, הבטחת התשואה משפיעה על אופן חישוב המקדם והמקדם המרה בפוליסות אלו יהיה נמוך יותר מזה המופיע בדוגמאות.

לדוגמה מקדם ההמרה למסלול המבטיח 120 קצבאות לגבר בן 65

| עד 89 | 1990 | עד 6/2001 | |

| מקדם | 144.2 | 153.02 | 166.64 |

בפוליסות אלו בדומה לפוליסות ללא התשואה המובטחת ניתן לבחור מבין יתר המסלולים בהם מסלולים ללא הבטחת קצבאות או מסלולים המבטיחים קצבה לבת הזוג לכל ימי חייה. בחירה במסלול אחר תשנה את המקדם בהתאם.

מה קורה לקצבה לאחר קבלת הקצבה הראשונה?

מקדם ההמרה מחשב את הקצבה הראשונה שיקבל הפורש, אך בניגוד לפוליסות הכוללות תשואה מובטחת בפוליסות משנת 1991 ישתנה סכום הקצבה מידי חודש בהתאם למסלול ההשקעה בפרישה שיבחר הפורש. במידה שחברת הביטוח לא תעמוד ביעד התשואה של 2.5% נטו תקטן הקצבה. במידה וחברת הביטוח תשיג תשואה העולה על יעד התשואה – קצבת הזקנה תגדל.

>>>מחשבון חישוב עדכון הקצבה בביטוחי המנהלים

ראו את הדוגמה של חברת כלל, מתחת למקדמי ההמרה מופיעה התייחסות לאופן חישוב קצבת הזקנה מידי חודש.

>>>קריאה נוספת : כיצד מחושב ערך פדיון הפיצויים בפוליסות משתתפות ברווחים?

התמונה צולמה על ידי Chris Hsia

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אמיתי ונכון, מלבד טעות אחת:

דמי הניהול הם 0.6% + 15% מהרווחים הריאליים (ולא מסך הרווחים כפי שנכתב), משמע הרווח בניכוי המדד.

זה עדיין דמי ניהול גבוהים, ועדיין לטעמי ברוב הפעמים כדאי להישאר עם ביטוח זה, אך אם כבר עושים השוואה כלכלית אז עד הסוף.

כמו כן, המקדמים שציינת אינם נכונים לכל החברות ויש לבדוק בכל חברה בנפרד.

תודה רבה יוסי, נעדכן בתוכן

היי מרגע שמתחילים לקבל פנסיה בפוליסה מ 1994 מה דמי הניהול ? האם הכספים עדיין נשארים בקרן י? האם יש להגיע לפחות ל2.5 אחוז ריאלי להגיע לקצבה הראשונה המחושבת תוה רן

מרגע שמתחילים לקבל קצבה, הכספים עוברים למסלול בסיסי למקבלי קצבה.

החברה צריכה לעמוד ביעד תשואה ברוטו של כ – 3.5% בחישוב חודשי. במידה שהחברה לא עומדת ביעד הקצבה תרד

ראה עוד כאן

https://pensuni.com/?p=20506

בנוסף לדמי הניהול, רוב האנשים לא מודעים אבל מנכים גם ריבית תעריפית בשיעור של 2.5 אחוז מה שמביא לסה"כ של כ 4%

האם הקיצבה המתקבלת מגיל 65 בפוליסות משתתפות ברווחים תלויה ברווחים העתידיים (ואולי גם בהפסדים) ,

או שמרגע קבלת קיצבה ראשונה היא הופכת לקבועה \ צמודה וכו ?

ערב טוב משה, חשוב לבחון את תנאי הפוליסה אליה הצטרפת. בפוליסה הנוכחית בכל חודש תעשה בדיקה האם חברת הביטוח עומדת בתשואה שלפיה מחושב המקדם. במידה והחברה לא עמדה באותה תשואה, הקצבה החודשית תפחת.

היי נדב,

בהמשך לשאלה לא ברור לי האם הקצבה שמתקבלת מרגע הפרישה היא קבועה או שעדיין נתונה לחסדי השוק.

אני מדבר על תוכניות ביטוח מנהלים ישנות מסוג עדיף מהשנים 86 , 96 ו 2001

כמו כן, האם ניתן לשנות מסלול השקעה ? (להוריד סיכון).

תודה.

יואב שלום,

פוליסה משנת 1986 היא פוליסה מבטיחת תשואה, הקצבה לא צריכה להשתנות שם. ביתר הפוליסות הקצבה תשתנה בהתאם לביצועים בשוק. ככל הנראה יהיה ניתן לשנות מסלולי השקעה בפוליסות אלו רק לאחר שנת 2017.

אני לא יודע האם השינוי יכל על מקבלי קצבאות או רק על חוסכים שעדיין לא יצאו לפנסיה. על אפשרות הניוד של מקבלי קצבאות כתבנו כאן https://pensuni.com/?p=3190

נדב שלום,

ביטוח מנהלים משנת 1994, מקדם לגבר רשום בפוליסה כ-166 לגיל 65 ו-145 לגיל 70 (בדיוק כמו בטבלה אצלך). אין מדרגות ביניים בין 65 ו-70.

מה קורה שהולכים לפנסיה בגיל 67 – האם מקבלים מקדם יותר טוב מ-166?

ברשת יש דאות שבגיל 67 המקדם יהיה 157 .

האם זה נכון? (כהשפעה של שינוי חוקתי בגיל פרישה מ-65 ל-67)

תודה

שלמה

כמובן שהמקדם מחושב לפי גיל הפרישה בפועל, מקדם בגיל 67 יהיה טוב יותר מאשר מקדם בגיל 65. אפשר לבדוק אם חברת הביטוח מה המקדם עבור גיל 67.

האם ניתן להקדים את הפרישה לפני גיל 65 בפוליסות האלו?

הסתכלתי בכמה פוליסות שנמצאות אצלי, גיל הפרישה המוקדם ביותר לנשים הוא 60 (כמו שניתן גם במוצרים חדשים) עבור גברים גיל הפרישה המוקדם ביותר הוא 65.

אבל כדאי לבחון כל פוליסה באופן אישי.

גיל הפרישה המינימלי הן לנשים והן לגברים היינו גיל 60.

ולא 65 אצל גברים כמו שציינת.

יש הבדל בגילאים בקבלת קצבת זיקנה מביטוח לאומי

כיצד אני יודע אם אני מעביר פוליסה משנת 2000 שמקדם שלי בסך 166 נשמר ? האם בכלל יש לחברת הביטוח מנהלים החדשה מחוייבת לכך על פי חוק

במידה ואתה עובר היום בין תוכניות ביטוח לא נשמרים התנאים שקיימים לך. כלומר אתה מאבד את המקדם.

יש לי שאלה:

יש לי ביטוח מנהלים שנפתח לפני 2001.

לפני חודשיים, דרך הסוכן שלי, ביטלתי את הביטוח חיים בפוליסה (ורכשתי ביטוח חיים בנפרד מחברה אחרת), וגם העלתי את ההפרשות של המעביד ושלי מ-5% ל-7%.

למרות השינויים בפוליסה, זה לא שינה לי את המקד, נכון?

דוד שלום,

אם הצלחת לעשות את כל הדברים האלה במסגרת הפוליסה יש לך יופי של סוכן.

גם חסכת בעלויות הכיסוי הביטוחי וגם הגדלת הפקדות בפוליסה בעלת מקדם מצויין

שלום נדב,

בביטוחי מנהלים מהדור הזה, במקרה שמעסיק מגדיל את אחוזי ההפרשה עבור תגמולי מעסיק (למשל מ 5% ל 7%), החברות מסרבות להפקיד את הכספים הנוספים לביטוח הישן (עם המקדמים הטובים) ופותחות בדר"כ ביטוח מנהלים חדש לטובת ההפרש. האם יש פיתרון אחר ? האם ניתן להפקיד את האחוזים הנוספים בסיטואציה כזו לקרן פנסיה או לקופת גמל ? תודה !

הי משה,

לא ניתן להעביר רק את האחוזים הבודדים, כלומר הפער בין 5 ל-7 אחוזים.

צריך לפצל את השכר ולהעביר מינימום 5% עובד ומעסיק.

בפוליסה משנת 1984 מבטיחה תשואה בררת המחדל היינה 120 חודש האם ניתן להמיר ל 240 חודש במידה וכן היכן ניתן לאתר את טבלת ההמרה

קשה לי להאמין שקיימת אפשרות להבטחה של 240 חודשים המקדם מגלם בתוכו תוחלת חיים שנמוכה מ- 20 שנים לכן קשה לי להאמין שיש אפשרות להבטחה לתקופה שכזאת.

יש פוליסות שמאפשרות הבטחה של 180 חודשים. צריך לראות בתנאי הפוליסה האם קיימת אפשרות כזאת.

שלום נדב,

בקשר להקטנת את סכום הריסק היסודי בפוליסת מנהלים( מ-1991, היום בן 63, נכון להיום חיסכון בפוליסה מיליון ש"ח).

האם חברת הביטוח חייבת להסכים לבקשה כזו?

האם אפשר להוריד חלק של ריסק עד האפס ?

באיזה נימוקים אפשר להשתמש בישביל לשכנע חברת הביטוח?

תודה מראש

שלמה

ערב טוב שלמה,

אין לך הרבה מנופים מול חברת הביטוח. מומלץ להיעזר בסוכן הביטוח שלך.

לא ברור לי משהו. הרי את הקצבה חברת הביטוח מממנת באמצעות הריבית של הסכום שנצבר.

אז נניח שנצבר שם מליון ש"ח ומשלמים לי בהתאם כל חודש 6024 ש"ח. עכשיו נניח שנפטרתי, רשום שבת הזוג מקבלת 25 קצבאות שזה 150,000 ש"ח.

מדוע?

למה שהיא לא תקבל את מלוא המליון ש"ח? הרי הסכום הזה לא נצרך.

בדיוק מהסיבה שאם תחיה יותר ממה שהעריכה חברת הביטוח, וסביר להניח שזה מה שיקרה, אתה תשמיך לקבל קצבה.

חברת כלל לא מוכנה להעלות לי את גובה ההפרשות לביטוח מנהלים (משנת 2000).

מה אפשר לעשות?

האם אפשר לקבל מהם אישור מיוחד?

או לפתוח ביטוח מנהלים/קרן פנסיה חדשה?

על פי החוק הם צודקים והאפשרויות שכתבת נכונות (לפתוח קרן פנסיה לדוגמה). עם זאת, יתכן וכשהשוק ייפתח לניוד תוכל לשפר את דמי הניהול שלך על ידי מעבר לתכנית חדשה אשר תיפתח על השכר המלא.

שלום נדב

בבעלותי פוליסת ביטוח מנהלים מסולקת שנפתחה בשנת 1993 ע״י אחד המעסיקים שהיו לי. הפוליסה הזו משתתפת ברווחים. חברת הביטוח היא הפניקס. עד לחודש ינואר 2016 קיבלתי דו״חות לגבי תשואות ודמי ניהול וקיצבה צפויה על בסיס של מקדם קיצבה 166. בכל הדו״חות שקיבלתי צוין שמקדם הקיצבה הוא 166 וגיל פרישה הוא 65.

בדו״ח האחרון שקיבלתי , מעודכן לחודש פברואר 2016 , חברת הביטוח שינתה את גיל הפרישה לגיל 67. שאלתי היא : האם החוק להעלאת גיל הפרישה חל רטרואקטיבית גם על פוליסות שנפתחו בשנת 1993 ? אם התשובה לכך היא חיובית , מדוע חברת הפניקס ביצעה את השינוי רק עכשיו ? למיטב ידיעתי החוק שמעלה את גיל הפרישה ל 67 ( גברים) חוקק לפני יותר מ עשר שנים. מקדם הקיצבה בדו״ח האחרון שונה ל 157.6 .

צהריים טובים צחי,

כתבת בעצמך את התשובה, ברגע שהפניקס הציגו את גיל הפרישה כגיל 67 הם הציגו לך מקדם נמוך יותר. הפוליסה לא השתנתה, עדיין באפשרותך לפרוש בגיל 65 עם מקדם 166.

שלום נדב ותודה על תגובתך המהירה

בהמשך לשאלתי הקודמת ותשובתך , האם אני צריך לבצע פעולה כלשהי כבר עכשיו במידה ואני ארצה לקבל גימלא החל מגיל 65 ?

יש לי שאלה נוספת אליך ואודה לך אם תוכל להשיב לי , שאלתי כדלקמן :

בחודש נובמבר האחרון הייתי במשרדים של חברת הפניקס וביקשתי מהם לשנות את מסלול הפוליסה הנוכחי למסלול שבו המוטבים לא מקבלים שום דבר , כלומר שינוי כזה מקטין את המקדם בערך ב 7% , הפקידה בשרות הלקוחות התחמקה מהענין בטענה שעדיין נותרו מספר שנים עד לגיל 65.

שאלתי אליך : האם כדאי פשוט לשלוח מכתב בדואר רשום ולדרוש שינוי מסלול ?

כרגע אין צורך לעשות דבר, אתה יכל לבדוק בפוליסה כמה זמן לפני הפרישה צריך לעדכן את חברת הביטוח. אני מניח שזה נע בין שנה לבין חודש לפני הפרישה.

שלום נדב

יש לי פוליסה משנת 1985 עם מקדם 144 לגיל 65.

אני מעוניין לבחור באפשרות 4 "חישוב מחדש לפי הפרשי הגיל בין המבוטח ואישתו" – המקנה לה קצבה לכל החיים.

האם חברת הביטוח יכולה לומר שהחישוב מחדש יתייחס למצב המקדם כיום מעל- 210 או היא חייבת לצאת מנקודת הבסיס 144 ולהביא מקדם באיזור זה (נניח בין 160 ל-170) – בהנחה שפער הגילים שלנו הוא 4 שנים.

ערב טוב אבי,

החישוב צריך להתבצע לפי הלוחות באותה תקופה. הכי פשוט זה לבדוק בפוליסה שלך באתר חברת הביטוח.

שלום נדב, אבי אייכלר התייחס לסוגיה הזאת במאמר שפרסם אתמול :

http://www.mpc.co.il/single-post/2016/12/10/%D7%90%D7%99%D7%9A-%D7%AA%D7%97%D7%95%D7%A9%D7%91-%D7%94%D7%A7%D7%A6%D7%91%D7%94-%D7%A9%D7%9C%D7%9B%D7%9D-%D7%9E%D7%91%D7%99%D7%98%D7%95%D7%97-%D7%94%D7%9E%D7%A0%D7%94%D7%9C%D7%99%D7%9D

ובפורום ביטוח פנסיוני אלמגור חזר על אותם דברים.

מכיוון שאין בפוליסות התחייבות לבצע את החישוב לפי לוחות התמותה שהיו נהוגים כשנפתחה הפוליסה, הן בפועל מחשבות את המקדמים בהבטחת קצבה לאלמנה לפי תוחלת החיים המעודכנת. זאת מכה רצינית לתאים משפחתיים בהם רק לאחד מבני הזוג יש פנסיה והאלמנה (לרוב) עלולה להיוותר ללא הכנסה חודשית במקרה שלא ירצו לוותר על המקדם היקר עליו שילמו כל כך הרבה כסף. דילמה מאוד קשה ואכזרית.

אני לא יודע על איזה פוליסה הוא מתבסס, בדוגמא שהבתי מופיעים המקדמים לכל אחת מהחלופות האפשרויות.

כמובן שבחירה באפשרות אחרת (במידה וניתנת), מחייבת בחינה לפי הלוחות הקיימים היום.

יש מקדם נקוב בפוליסה למסלול שבו מובטחת קצבה באחוז מסויים לאלמנה ?

בטבלה מצוין כי במסלול 4 "החישוב יערך על פי גיל המבוטח ואשתו בהתחלת תשלומי הגמלא". אין מקדם מספרי (יש הרבה קומבינציות להן צריך להתייחס).

חמי פורש מפוליסה כזאת עוד שבועיים, אני אעדכן אותך איך חישבו את המקדם

האם קיימת איזושהי תובנה חדשה בעניין של איך תחושב הקיצבה בביטוח מנהלים ישן (שנת 2000) אם מבקשים להשאיר לאשה פנסיה מלאה או 60% עד סוף חייה? כיצד מתבצע החישוב ואיך ייתכן שאף אחד לא נותן לכך את דעתו. הרי זהו מרכיב קריטי בבחירת הפרשות (קרן פנסיה או ביטוח מנהלים ישן)

עליך לפנות לחברת הביטוח שלך בנושא. היא תבצע עבורך את החישוב.

היי

האם יש תשובה (לא מחפש מספר,רק תשובה עקרונית)

האם חברת הביטוח מחוייבת לחשב לפי המקדמים שהיו קיימים בזמן יצירת הפוליסה או שתחשב לפי המקדמים בזמן הפרישה ?

חברת הביטוח תחשב אתהמקדם לפי תנאי הפוליסה,

כלומר בפוליסה כפי שמתוארת בכתבה, גם בשינוי מסלול הפרישה יחושב המקדם לפי לוח התמותה המקורי.

בפוליסות אחרות יתכן שאין מקדם מובטח או בפוליסות הכוללות מקדם מובטח ונבחר מסלול פרישה שונה יחושב המקדם לפי לוח התמותה במועד הפרישה בפועל.

שלום נדב!

יש לי פוליסה משנת 1998. בשנה 2007 קיבלנו מחברת כלל ביטוח מכתב שיש כמה אפשרויות לקבלת קיצבה:

כהון כסף או כקצבה חודשית.

חתמתי שמעוניינת בהון אך לא קיבלתי מסמך על שינוי הפוליסה.

האם העובדה שחתמתי ב2007 אמור להשפיע על המקדם שהיה בשנת 1998?

האם זה שחתמתי ב2007 על קבלת הפנסיה כהון (נאמר לי שזו רק אופציה) משפיע על המקדם או שאין קשר בין הדברים?

אירנה שלום,

החל משנת 2008 כל החיסכון הוא חיסכון שמיועד להיות משולם כקצבה. עלייך לבדוק האם בפוליסה המקורית שלך יש מקדם. יתכן וזאת פוליסת ביטוח מעורב שמראש נועדה להיות פוליסה הונית.

אל נדב טסלר

נושא כספי הפנסיה כירושה

האם ניתן להוריש את כספי ביטוח מנהלים משנת 88 לילדיי

האם יוכלו לקבל את הכספים במקומי?

תודה

כן, כסכום חד פעמי, לא כקצבה.

נדב שלום,

ראשית – יישר כח על הצגת נתונים חשובים ביותר באופן קריא ומעניין – על אחת כמה וכמה בהתחשב בכך שמדובר בתחום שלוקה באיפול ועירפול שמשרת את בתי ההשקעות.

לשאלתי – האם ניתן להציג נתונים לדוגמה של המקדם במסלול הרביעי?

הקרן שלי ממאי 2001 עם מקדם 157, ואשתי צעירה ממני ב- 4 שנים, אבל כל דוגמה מייצגת (או אפילו "הערכה מקורבת מנסיונך") תעזור

תודה מראש.

בוקר טוב עמי,

לצערי אין לי את הנתונים לכך, אני ממליץ לפנות לחברת הביטוח בשאלה. אני מאמין שיש להם סימולטורים שיכולים לחשב את הקצבה ללא כל בעיה.

שלום נדב!

יש לי ויכוחים עם חברת ביטוח כלל כמעת כחצי שנה. מדובר על חלק חיסחון וחלק ריסק לא מתאימים. אני לא מקבלת תשובות לא בטלפון ולא במכתבים.

לאיזה מוסד אני יכולה להגיש תלונה לחברת ביטוח.

תודה

אירנה

את יכולה לפנות לפניות הציבור של כלל או לפנות לפניות הציבור במשרד האוצר

שלום נדב,

אני שומע על כך שהקצבה מביטוח מנהלים משולמת לאורך תקופה מסוימת בלבד, למשל 240 חודש, ע"פ המקדם.

מה קורה אחרי התקופה הזו בהינתן שבעל הפוליסה עדיין בחיים כמובן.

האם הוא מפסיק לקבל קצבה, או אמור לקבל קצבה פחותה יותר?

ערב טוב יגאל,

הקצבה לפנסיונר היא לכל חיו, הקצבה לבת הזוג היא עד לתום תקופת ההבטחה. במרבית הפוליסות מתקופה זו תקופת ההבטחה היא ל- 120 חודשים.

שלום נדב,

ברשותי ביטוח מנהלים משנת 1999 מקדם 157 ברצוני לפתוח במקביל גם קרן פנסיה לחלק מהשכר על מנת לפצל סיכונים וקבלת אפיק ביטוחי זול ודמי ניהול פחותים כיום אני בן 45 האם מהלך כדאי

תודה

ערב טוב יניב,

לא ניתן לענות בצורה כזאת. יש לקחת בחשבון נתונים נוספים כמו גובה השכר שלך, מצב משפחתי, מצב בריאותי וכד'

שלום נדב,

השכר כפול מהשכר הממוצע במשק, נשוי + 3 , מצב בריאותי בעיות בריאותיות קלות, כיום ביטוח חיים כולל הפרשות לפנסיה סך שח מליון וחצי שח.

האם כדאי ורצוי לפצל שכר גם לקרן פנסיה

תודה רבה

הי נדב,

יש לי פוליסה מלפני 2001 שעברה מסטטוס של שכיר לעצמאי. אם אני רוצה להבטיח בביטוח חיים רק את הסכום שנחסך עד כה האם עדיין צריך לשלם פרמיית ריסק (הפרמיה שמבקשים ממני היא די גבוהה – כ 1.5% בשנה). שאלה נוספת, אם אחליט לוותר והפוליסה תהא מסולקת האם הסכום שנחסך מובטח למוטבים בעת פטירה?

תודה.

שלום יורם,

אתה מבקש להגדיל את אחוז החיסכון בפוליסה שלך, מכיוון ומדובר בפוליסה ישנה עם מקדם טוב אתה צריך את אישור חברת הביטוח. תנסה להעזר כאן בסוכן הביטוח שלך.

במידה ותפסיק את ההפקדות ולא בטוח שכדאי הפוליסה שלך תישאר מסולקת. במקרה של מוות המוטבים יקבלו את יתרת הכספים בפוליסה.

כאחד שעוסק באימון לכלכלת המשפחה אני מציע לך במקרה הזה לפנות למומחה בתחום הפנסיוני לבחינת ההשלכות של ביטול הפוליסה, המשכת הפקדות בפוליסה חדשה או רכישת ריסק ביטוח חיים בפוליסה חדשה.

האם ניתן לפרוש בפוליסות מסוג עדיף 1993 בגיל 60 במקדמים פחות טובים

לא ראיתי בפוליסה שאפשר"

בוקר טוב עופר,

גם אני לא נתקלתי באפשרות הזאת לגברים בפוליסות שבחנתי, אני ממליץ לפנות לחברת הביטוח בשאלה.

שלום

יש לי ביטוח מנהלים משנת 98 עם מקדם 166 לפרישה בגיל 67.

אם אפרוש בגיל 60 איזה מקדם אקבל ?

יום טוב

נדב שלום,

בפוליסות עד 2001 המקדם מוגדר עד גיל 70.

איך מחשבים המקדם אחרי זה – לגילים 71-75? האם יש נוסחה?

או המקדם כבר לא משתנה אחרי גיל 70 ?

תודה

שלמה

המקדם ממשיך להשתנות ולרדת ככל ועולים בשנים.

יחשבו אותו בהתאם ללוחות התמותה "הישנים".

במידה והגעת לגיל הזה אפשר לפנות לחברת הביטוח לחישוב.

שלום נדב,

יש לי פוליסה מסוג עדיף, סטטוס מסולקת. נפתחה בשנת 1998. היו מספר הפקדות והסכום כיום עומד על כ20,000 שח.

מאז עזבתי את ישראל ולא המשכתי להפקיד בכל קרן אחרת. האם ניתן למשוך את הכסף ללא תשלום מס?

תודה וכל טוב

בוקר טוב,

כן, בכפוף על חתימה על הצהרה מול חברת הביטוח.

נדב: שלום

יש לי פוליסת עדיף משנת 1986 במקור מחברת סנה כיום במגדל

אני בן 67 ואישתי בת 66

בסימולטור שקיבלתי מצויין כך

קצבה למבוטח הראשון לכל חייו. לאחר מותו 100% מהקצבה למבוטח השני.

מקדם חלוקה לאפשרות זו הינו 166.47

שאלתי: א. איך הם מחשבים מקדם זה? והאם מספר זה מופיע בפוליסה?

ב. האם במקדמי קצבה מתחשבים רק בשנים שלמות או גם בחודשים

לדוגמא האם יש שוני במקדם קיצבה למבוטח בגיל 67 לגיל 67.5

מי יודע לבדוק את גובה הקיצבה המשולמת מביטוח מנהלים בהראל .

כל חודש סכום אחר .

סכום הקצבה בביטוח המנהלים צמוד לרווחי מסלול ההשקעות שאתה נמצא בו (או ההפסדים)

נדב שלום

תודה על הפוסט החשוב

רציתי להיות בטוח –

במידה ואבחר ב60% לבת הזוג, האם ייעשה שימוש בלוחות תמותה שהיו בשימוש כשהצטרפתי לפוליסה או בלוחות התמותה שיהיו ידועים כשאגיע לגיל 60 (במקרה כזה, למעשה אין שום יתרון לתכנית הזו)?

בוקר טוב,

השינוי במקדם יהיה בהתאם ללקוחות התמותה ממועד הפקת הפוליסה. שים לב שעדיין יהיה מדובר בשינוי משמעותי במקדם.

אז למה החברות לא מוכנות לומר לי כבר היום מה יהיה המקדם (התכנית שלי היא לבחור 60% לאשתי)?

שלום רב

לכל מי שיש ביטוח מנהלים חובה לקרוא את זה

חברת מגדל שינתה לי את המקדם בפוליסה ללא ידיעתי .בתחילת 2001 פנה אלי סוכן הביטוח שלמה קשרו והציעה לי לבטל פוליסה קודמת ולרכוש פוליסת מנהלים יותר הון של מגדל הוא הסביר לי שהפוליסה הונית אבל מגדל נתנה אופציה ללקוח שיצטרף עד יוני 2001 כחלק ממבצע לגיוס לקוחות תוספת אופציה לקצבה לפוליסה ההונית עם מקדם מובטח של 149 כלומר 67 ש"ח לכל 10.000 שח והלקוח יוכל לבחור בסוף התקופה אם לקבל את הכסף כקצבה או כהוני ,שאלתי איפה אני רואה את המקדם הרי הפוליסה הונית הסוכן הסביר לי שזה תוספת לפוליסה שאותה אני יראה בטופס תנאי ביטוח .בהמשך קבלתי טופס מצב ביטוח ואכן הופיעה מקדם עם הסבר מפורט ,לאחר 8 שנים קבלי ממגדל דוח מצב ביטוח חדש וראיתי שמגדל הורידה לי את מקדם הקצבה מ-67 ש"ח ל50 ש"ח כלומר ירידה של 30 אחוז בקצבה לפנסיה פניתי למגדל והם טענו שזה המקדם שלי ושהייתה טעות בדוח מצב ביטוח שנשלח אלי 8 שנים קודם לכן ואם אני רוצה אני יכול לתבוע את סוכן הביטוח. חשוב לציין דוח מצב ביטוח מפרט את תנאי הביטוח פרסונאלי וכלל את החריגות הביטוח מצב בריאותי אם יש מחלות קיימות אם האדם מעשן או לו מקצוע למעשה הדוח הוא התנאים המלאים של הביטוח החוברת של הביטוח שסוכני הביטוח נותנים (הג'קט )בלשון הביטוח הוא כללי בלבד וכפוף לתוספות והחריגות של כל אדם והתנאים שניתנו לו .רוב האנשים לא מודעים למה שנעשה על ידי חברת מגדל כי מגדל גם לא טרחו להודיע לי שהם שינו לי את מקדם הקצבה ולמעשה הקצבה שהובטחה לי תרד ב-30 אחוז ללא ידיעתי לכל מי שיש ביטוח מנהלים חובה לקרוא את זה ואם יש משהו שקורא והיה לו מקרה דומה או שהוא בכלל לא בדק את המקדם אשמח אם יפנה אלי אני אישית לא מתכוון לוותר למגדל ואני אלחם עד הפנסיה לקבל את מקדם הקצבה שהובטח

טל-054-6864488 עזרא

שאל לגבי פוליסת יותר של מגדל משנת 2000:

לאשתי צפויה פנסיה נמוכה משמעותית משלי. סביר ששנה לפני הפרישה ארצה לבחור באפשרות מספר 4 (המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר תקבל בת הזוג שלו קצבה חודשית מלאה (או חלקית) לכל ימי חייה).

היא צעירה ממני בשנה.

האם, בהנחה שארצה להבטיח לה קצבה של 60% לכל ימי חייה, ניתן כבר עתה לדעת מה יהיה המקדם (כלומר האם זהו מקדם מובטח), או שחברת הביטוח תקבע אותו לפני הפרישה, בהתאם לתוחלת החיים שתהיה צפויה אז?

אם המקדם יקבע אז, בעצם כל היתרון של הפוליסה הזו אובד, ואני סתם משלם דמי ניהול גבוהים. במצב הזה, עדיף לעבור לקרן פנסיה.

אתה יכל לנסות לבדוק כבר היום בפוליסה האם מופיעה המקדם באפשרות זו. אפשרות אחרת היא לפנות לחברת הביטוח שיבצעו את החישוב עבורך.

שים לב המקדם מובטח על פי לוחות התמותה שהיו ידועים בזמן פתיחת הפוליסה אך הוא יהיה גבוה יותר מאשר המקדם במסלול הבסיסי בפוליסה.

שלום נדב,

תודה על המידע המפורט.

ברשותי פוליסה "ישנה" מסוג יותר של מגדל עם נספח הוני.

ברצוני לשאול:

1) האם אני יכול להחליט שהסכום ההוני יחזור לקצבה ואם כן, האם זה באותו מקדם של החלק הקצבתי ?

2) האם ניתן להעביר את החלק ההוני מהפוליסה לקופ"ג הונית, בה דמי הניהול נמוכים יותר והאם יש לזה חסרונות מבחינת מיסוי או הרעה בתנאי הפוליסה הקיימת?

בוקר טוב,

1. תלוי בתנאי הפוליסה שלך ובנספחים הקיימים בה. במרבית המקרים החלק ההוני נשאר הוני.

2. במידה והחלק ההוני ישאר הוני כדאי לשקול להעביר אותו לקופת גמל. צריך לבחון בתנאי הפוליסה האם זה לא יפגע בפוליסה עצמה. בגלל שלשני המעשים האלה יש השלכות חמורות לא הייתי מבצע אותם ללא בדיקה של איש מקצוע רלוונטי.

שלום נדב

יש לי פוליסת ב.מ "מיטב| של חברת כלל מראשית 2003 . ביקשתי בימים האחרונים לעבור למסלול "בטוח" יותר ולהפתעתי הסתבר לי כי בניגוד למצב רגיל של מעבר בין מסלולים שונים- בפוליסות מסוג"עדיף" – האפשרות היחידה שחברת כלל מאפשרת הינה לעבור למסלול "תלוי גיל" ( אני בן 54) של המודל הצ'יליאני – ובנוסף- לאחר מעבר אם יתבצע- לא ניתן יהיה לחזור למסלול הכללי .

בבדיקה מעמיקה שערכתי התברר לי כי המסלול הזה בטוח פחות מהמסלול הכלל (קרן י) שבו אני נמצא היום משום שהוא מושקע כולו בשוק ההון ואינו כולל השקעה בנכסים שאינם סחירים כמו במסלול הכללי.

שאלתי : האם כלל יכולה לאלץ אותי בעצם להישאר במסלול "מסוכן "- כשאינה מאפשרת מעבר למסלול "שקלי" כמו בפוליסת חדשות? האם זו רגולציה של האוצר ?

ערב טוב יוסי,

כחלק מכוונת האוצר לעודד את החוסכים לעבור למסלולי השקעה ברמת סיכון בהתאם לגילם, לא ניתן עוד להצטרף למסלולי השקעה כללים.

לגבי העדר חשיפה לנכסים לא סחירים, הייתי נזהר מאמירה מפורשת שכזאת. ככל שמסלול מותאם גיל גדול יותר כך גם הוא כולל חשיפה לנכסים לא סחירים. אני מניח שאפשר לראות בביטוח נט את החשיפה לנכסים סחירים ולא סחירים בכל מסלול ואת התרומה שלהם לרווח.

עוד על הרפורמה אפשר לקרוא כאן https://pensuni.com/?p=3405

שלום נדב

מתוך "נספח לפוליסות מסוג מיטב הוני" שקבלתי מחברת כלל – (רציתי לדעת באלו תנאים ניתן לקבל קצבה מגיל 60) כתוב שמדובר ב"קופת גמל לא משלמת לקצבה" – והנספח מאפשר להעביר את החיסכון לתכנית המשך שתאפשר קבלת קצבה ע"פ מסלולים ומקדמים הנקובים בו – אבל – מסתבר שהמקדם הזה הרבה פחות טוב מהמקדם שיש בפוליסה .אז שאלתי היא: אם הפוליסה הזו מוגדרת" כקופה לא משלמת " אז כיצד ניתן לקבל ממנה קצבה בתנאים המובטחים בגיל הפרישה הרגיל של 65 ?

האם בהגיעי לגיל הפרישה הרגיל חברת הביטוח תערים קשיים בקבלת הקצבה ע"פ הנקוב בתנאי הפוליסה בגלל שהיא מוגדרת כעת כקופה לא משלמת ?

תודה -יוסי

קופה לא משלמת לקצבה היא קופה שהיתה בעבר קופה הונית. בשנת 2008 בעקבות תיקון 3 אין יותר חיסכון הוני. בחלק מהמקרים קיבלו הפוליסות מקדם מובטח בשנת 2008. במקרים אחרים, הפוליסות לא קיבלו מקדם מובטח ובגיל פרישה תצטרך להעביר אותם לתכנית אחרת המשלמת קצבה.

אבל לא ענית לשאלתי: בפוליסה ישנה של ביטוח מנהלים מ- 1994 -שיש לה מקדם מובטח בהגדרה- האם עשויה להתעורר בעיה לקבל קצבה על פי התנאים שהובטחו בהגיע גיל הפרישה ע"פ תנאי הפוליסה- כי בהיבט הטכני הפוליסה מוגדרת עכשיו "כקופה לא משלמת" ? אם הובטח בפוליסת ביטוח מנהלים מקדם 166 -האם חברת ביטוח יכולה להתנער מתשלום קצבה על פי מקדם כזה בטענה כי הפוליסה כעת מוגדרת כ"קופה לא משלמת" וכדי לקבל קצבה באופן סטנדרטי -אני צריך להעביר את הכסף לתוכנית המשך "בקופה משלמת לקצבה"שבה המקדם הוא 216 ?

או שיש לפוליסה מקדם מובטח או שהיא קופה לא משלמת לקצבה. שני המצבים לא יכולים להתקיים יחדיו.

יכל להיות שעל חלק מהכספים יש מקדם מובטח וחלק אחר מוגדר כקופה לא משלמת כקצבה. זה דבר שהיה מאוד מקובל בעבר, הפקדות מעסיק מעל התקרה קיבלו מקדם מובטח וכל היתר היו כספים הוניים.

מניח שזה המצב – אז האם המשמעות היא שחייבים למשוך את החלק ההוני או להעביר לתוכנית המשך קופה משלמת בתנאים לכאורה הרבה יותר גרועים.? החברה לא תסכים להמיר את החלק ההוני לקצבה במקדם המובטח?

אופציה שחשבתי : האם במצב זה מותר לנייד רק את החלק ההוני הזה לקרן פנסיה שבה יש מקדם יותר טוב ?

החברה לא תסכים לתת לך את המקדם הנמוך – יש מחיר למקדם שכזה ותציע לך מקדם בתכנית המשך שהוא מקדם גבוה יותר.

אכן, יש אפשרות לנייד את החלק ההוני לקרן פנסיה ולקבל קצבה מהקרן. בקרן הפנסיה תקבל מקדם נמוך יותר מהקיים היום בביטוחי המנהלים ובנוסף ישנה הבטחת תשואה על 60% מהכספים.

שלום נדב,

ברשותי ביטוח מנהלים של מגדל ממרץ 2001.

ראיתי פה בתגובות שאנשים יודעים את המקדם המדוייק שלהם (עמי כותב שיש לו 157).

לי אין כל זכר מהפוליסה שנחתמה מולי (מעסיק מאוד ישן שלא קיים כבר),

אם אפנה למגדל האם הם מסוגלים למצוא את הפוליסה שלי? האם רק על סמך החודש והשנה וסוג הפוליסה ("יותר רווח") הי ידעו לתת לי (וגם יתנו לי בפועל) את ערך המקדם, או שיסרבו? האם חייבים על פי חוק?

תודה

גל

ערב טוב גל,

במידה ומדובר בפוליסה לקצבה בדוח התקופתי מחברת הביטוח צריך להופיע המקדם.

אתה יכל לחפש גם במאגר תנאי הפוליסה של מגדל את הפוליסה שלך. לכניסה

היי נדב

אתר מצויין ומפרה.

יש לי בטוח מנהלים משנת 1987, מקדם 144לגיל 65 ומקדם 115 לגיל 75.

מאחר ויש לי מקור הוני נוסף אני יכול לבחור עם לקבל פנסיה או

למשוך כסף מהון.

מאחר וכספי הפנסיה הנ"ל מוגנים ביותר(צמוד + 4.25%) עלתה בדעתי להשאירה

כביטחון ואולי גם כהורשה לילדי.

מה הנוהל לגבי ביטוח המנהלים הנ"ל? האם אני חייב לקבל פנסיה בגיל 75

או ניתן להשאירה עוד שנים?

מה קורה אם לא בחרתי אף אחת מהאפשרוית ואני הלך לעולמי ואשתי בחיים ?

מה קורה ואשתי לא בחיים , האם הסכום הנצבר כולו ילך ליורשים ( ילדי ) ?

האם יש מקדמים מעל גיל 75?

תודה מראש

קובי

הי קובי,

בפוליסות מסוג זה יש תום תקופה, כלומר לא ניתן להשאיר את הכספים לנצח בקופה. במידה ואתה הולך לעולמך ישנה אפשרות שאשתך תקבל קצבה בהתאם למקדם הקיים בפוליסה. אופציה זו טובה במידה וקיים פער גילאים בינכם ואין לה קצבה אחרת.

אפשרות נוספת היא משיכת הכספים על ידי היורשים כסכום חד פעמי.

נדב, תודה על המידע שאתה מספק כאן הוא חשוב ומאוד שימושי. אני מבקש לשאול ובעצם להבהיר את הנקודה של הפוליסות המשתתפות ב 15% מהרווחים.

האם אתה משוכנע שהפועל חברות הביטוח לא גובות פעמיים או יותר על רווח? השאלה עוסקת במצב של תנודיות ברווחים במשק אידאלי שאין בו ריבית וללא אינפלציה.

למשל אם שווי התיק עלה מ 100 יחידות ל 200 יחידות מובן לי החברת הביטוח תקבל את 15% מהרווח הנקי. מה קורה כאשר שווי התיק ירד מ 200 בחזרה ל 100 ויעלה שוב ל 200, האם חברת הביטוח מציגה את העליה השנייה ל 200 כרווח?

איך ניתן בפועל לבדוק זאת?

הי שמואל,

כאשר החברה מפסידה, ירידה מ- 200 ל -100, היא לא יכולה לגבות עוד דמי ניהול על הרווח עד שתחזיר את ההפסדים ולכן גם בעליה הנוספת ל- 200 היא לא תוכל לגבות דמי ניהול.

נדב מועדים לשמחה,

כאמור יש לי ביטוח מנהלים מחודש מאי שנת 1994 שנקראת משתתפת ברווחים 15%.

לאחרונה בדוחות של מגדל אני לא רואה את הכותרת הזו.

הרישום שמופיע הוא: עדיף עד 6.01 – קצבה משלמת

מה משמעות הדברים?

האם בוצע שינוי בפוליסה כתוצאה משינוי הכותרת?

האם אני צריך לעשות בשדיקה יותר מעמיקה של הנושא?

שאלה נוספת ברשותך,

ביקשתי לקנות את כל הריסק מחוץ לפוליסה אבל אושר לי 90/10 בלבד

האם יש לי יכולת לשנות את הגזירה הזו?

העלויות בריסק בפוליסה לעומת ריסק חיצוני הם פי 5 !!

מודה לך על השירות!!!

שמואל

ערב טוב שמואל,

ההגדרה של הפוליסה היא אותה הגדרה, פוליסות שנפתחו עד יוני 2001 מתנהגות באותה צורה. הן כוללות דמי ניהול על השתתפות ברווחים ועלות ריסק מאוד גבוהה.

מה עלות הביטוח שנרכשה במסגרת הפוליסה? האם רכשת במקור סכום קבוע כחלק מהחיסכון הקיים או סכום מעבר לחיסכון זה?

נדב שלום,

אני מקבלת קצבה מפוליסה "מניב" שנפתחה ב- 1994. עם פרישתי ב- 12/2007 בגיל 65 הצטברו כ- 200,000 ש"ח. בדוחות ראיתי שהתשואה של קרן י' בחב' הפניקס מאז ועד היום כ- 63%. כמובן שהקצבה שלי עלתה בשיעור נמוך בהרבה. האם ניתן לבצע חישוב משוערך של הקצבה שאני זכאית לה?

איך ניתן לבדוק האם הקצבה חושבה נכון? כיצד מחושבת הקצבה?

תודה מראש וחג שמח

נדב שלום,

חוזרת על שאלתי, האם חישוב הקצבה בפוליסה "מניב" קרן י' מורכב רק מהמקדם והתשואה של הקרן (רווחים או הפסדים) או יש מרכיבים נוספים בחישוב הקצבה?

אודה מאוד על תשובתך

שלום נדב,

לגבי ביטוח מנהלים וותיק (1987, מקדם 144, תשואה מובטחת 4%).

1. האם אני יכול לבקש למשוך קצבה חלקית (למשל בגיל 65) ובהמשך לבקש קצבה נוספת (למשל בגיל 70)?

האם במקרה כזה, כל קצבה תחושב לפי מקדם שונה (מקדם שיורד עם הגיל ככל שמושכים מאוחר יותר)?

2. האם סכומים שלא אמשוך (בין אם הוניים או מיועדים לקצבה) ימשיכו לשאת את אותה תשואה מובטחת עד שאמשוך אותם או עד שיועברו למוטבים עם מותי?

תודה!

נדב שלום,

ראשית כל הכבוד על הפוסט בן ה 5 הזה, שעדיין כל כך רלוונטי.

שאלתי היא על פוליסה משתתפת משנת 1997 מקדם 157. אני חוסך במשך השנים 50% בביטוח מנהלים זה ו 50% בקרן פנסיה.

עקב מעבר עבודה, ושינוי משמעותי בשכר שעומד על כ 40K, יש לי אפשרות להגדיל את ההפרשה לפוליסה, לסלק את הפנסיה ולהפקיד 100% לביטוח המנהלים.

אני בן 47, גרוש, בראיות מצויינת, בעל הון ונכסים, ילדים בגיל העשרה, כך שאני לא זקוק לביטוח הפנסיוני.

האם לדעתך המהלך נכון?

מכיוון ואתה מתכנן לפרוש ללא בן זוג המקדם הצפוי בקרן הפנסיה יעמוד על 170 לערך. כלומר הפער הוא בין 170 ל – 157, לכן כדאי לבצע סימולציה ולראות מה הצבירה שתגיע אליה בקרן הפנסיה והאם הפער במקדמים מפצה על דמי הניהול הנמוכים יותר בקרןץ.

חשוב לציין כי המקדם בפנסיה אינו מובטח בעוד שהמקדם שיש לך בפוליסה מובטח

אקדים ואומר כי אני לא מומחה פנסויני אבל כמי שמנסה לחקור ולבדוק את הדברים אני רואה דווקא יתרונות רבים לקרן הפנסיה במצב הזה. כיוון שאני במצב דומה, אשמח אם תוכל להגיב לניתוח שלי.

1. איגרות חוב מיועדות שמבטיחות רווח גבוה, גם בחסכון ובמיוחד בגיל בו תקבל קיצבה. לדעתי, סיכוי גדול שאיגרות אלו יניבו רווח גבוה משמעותית מההפרש בין המקדמים, שלא לדבר על מצבים בהם השוק צולל.

2. ביטוח חיים כחלק מהפנסיה – אולי אצל יעקב ספיציפית, זה לא קריטי אבל לאנשים במצב דומה עם צורך בביטוח העלות נמוכה יחסית לביטוח risk

3. אובדן כושר עבודה – למי שאין הסכמים מיוחדים של מקום עבודה – ביטוחי מנהלים הותיקים מעלים את הפרמיה בצורה משמעותית בסביבות גיל 50, מה שהופך את ההפרשה לאובדן כושר ללא משתלמת ומצריך פתרונות חיצוניים עם עלות גבוהה משמעותית מביטח אובדן הכושר הקיים כחלק מהפנסיה.

4. דמי הניהול בביטוח המנהלים גבוהים משמעותית מדמי הניהול האפסיים שניתן לקבל היום בקרן הפנסיה.

לטעמי, כל הסעיפים שהזכרתי הופכים את ההשקעה בקרן הפנסיה כדאית אף יותר מביטוחי מנהלים עם מקדם של 157 ובטח לא הפרשה של 100% לביטוח המנהלים. כפי שכתבת, הסיכון היחיד אם כי משמעותי בפנסיה הוא החשיפה לשינויי המקדם, סיכון זה הוא היחידי שגורם לי להפריש 50% לביטוח מנהלים ולא לשים את כל ה 100% בפנסיה.

בוקר טוב ליאור,

כל השיקולים שציינת נכונים בהחלט, אבל אני חושב שלא ניתן להעריך אותם ללא סימולציה מתאימה.

סימולטור פנסיוני לוקח בחשבון את כל הפרמטרים שציינת ונותן את השורה התחתונה, באיזה מוצר הצבירה תהייה יותר גבוהה ומה הקצבה הצפויה.

שלום נדב

יש ברשותי ביטוח מנהלים משנות ה-90 בפרישה עוד מספר חודשים בחרתי לאשתי סעיף ד ' שבוא בחרתי 60% מהקצבה החא תקבל באם תשאר אלמנה שהיא תקבל כל חייה .

מקדם הקיצבה אצלי 157 ובאם אני בוחר שאישתי מצטרפת הם אומרים לה המקדם 220 פניתי אלהם בשאלה מדוע לא מקדם קיצבה כמו שהיה מקובל מהקמת הפוליסה והם אומרים שזה לפי מקדמי קיצבה מהיום . הדבר הופך לאי כדאיות כלכלית סעיף ד לאלמנה . האם הם צודקים ?

המקדם בסעיף ד' נקבע בהתאם ללוחות התמותה שהיו ידועים במועד הפקת הפוליסה, המקדם צריך להיות כ- 180

יתכן ויש התניה לגבי הפער בגילאים, חשוב לבדוק זאת מול חברת הביטוח. במקדם 220 אין כדאיות לקבל קצבה מהפוליסה.

האם אפשר לדעת מי החברה? אשמח גם לדעת בנוסף מה גיל האישה וכיצד נסגר בסוף העניין? כל הסיפור הזה לטעמי אחד העניינים החשובים ביותר בביטוחי המנהלים הישנים שלא הרבה נותנים דעתם עליו וממשיכים להפקיד בגלל "המקדם הטוב".

מה האפשרויות להוציא את הריסק מהביטוח מנהלים ללא חיתום רפואי חדש ?

וזאת בכדי להוזיל משמעותית את עלויות הביטוח

אני לא מכיר אפשרות כזאת, מדובר בפוליסה חדשה.

אולי בפוליסה בחברה על אותו הסכום לא תידרש בחיתום. כדאי לבדוק עם סוכן הביטוח שלך

מדובר בפוליסת "אור – ריזיקו מתחדש" של מגדל (חלק מהביטוח מנהלים)

יש שם סעיף "המרה".

"א. לפי בקשת בעל הפוליסה ובתנאים שיקבעו ע"י החברה, תמיר החברה את הביטוח לפי פוליסה זו, כל עוד הוא בתוקפו המלא, לביטוח המבוסס על תעריף אחר הקיים בחברה, פרט לתעריך ריזיקו, בתנאי שהמרה זו תבוצע לא יאוחר משלוש שנים לפני תום תקופת הביטוח של הפוליסה ובתנאי נוסף שחבותה של החברה על פי הפוליסה לאחר ההמרה בגין מות המבוטח ו/או נכותו לא תעלה על חבותה של החברה בגין מקרים אלה כפי שהיתה בפוליסה לפני המרתה…

ב. אם בעל הפוליסה יבחר בזכות הניתנת לפי סעיף א הנל לא תדרוש החברה הוכחה חדשה על מצב בריאותו של המבוטח

מה אתה מבין מזה ?

המון תודה !

לפי המתואר לא צריכה להיות בעיה

נדב שלום,

יש לי ביטוח מנהלים עדיף במנורה מבטחים סטטוס מסולקת, שנפתחה ב 1998 והיו בה הפקדות עד 2005. עזבתי את ישראל בשנת 2005 ומאז אני לא תושב ישראל.

לאחר שקראתי באתר החברה על ההנחיות למשיכת כספים מפוליסת ביטוח חיים מנהלים , הבנתי כי ניתן למשוך בסכום חד פעמי וללא מס כספים שהופקדו לפני 31.12.1999 בפוליסות קצבתיות. לדעתי אני עונה לסעיפים 1-2. הנני בן 54, יליד 1965. הסעיפים הם:

1. עזב עבודה ולא התחיל לעבוד במקום עבודה אחר בתוך 6 חודשים.

2. עזב עבודה והתחיל לעבוד כעצמאי לאחר 6 חודשים.

3. במעבר למעסיק חדש לאחר 13 חודשים שלא הפקידו עבורו לתגמולים או לקצבה.

4. גיל 60 ועזב את מקום העבודה או צמצם משרתו ב-50 אחוזים.

5. גיל 60 ולקופה ותק של 5 שנים (גם ללא עזיבת עבודה).

ערך התגמולים עד 31/12/99 הוא כרבע מהסכום. בבקשתי לפדות את הסכום החלקי שנצבר עד שנת 2000 נענתי כי גם הוא חייב במס. האם זה נכון?

תודה וכל טוב

צדוק

האם זאת פוליסה לעצמאים? עבור עצמאים הכללים הסתיימו במאי 97.

במידה ולא, האם הנציג הבין שאתה רוצה למשוך בהתאם לכללים האלה.

תודה על התגובה המהירה, הפוליסה היא של שכיר. בחודש האחרון הייתי מספר פעמים בקשר עם החברה, תמיד נעניתי שאני חייב במס. הנציג היה מודע לסעיפים ושוב נעניתי שאני חייב.

תודה על התגובה המהירה, הפוליסה היא של שכיר. בחודש האחרון הייתי מספר פעמים בקשר עם החברה, תמיד נעניתי שאני חייב במס. הנציג היה מודע לסעיפים ושוב נעניתי שאני חייב.

זוהי לשון התגובה

רב,

בהמשך לפנייתך ולאחר בדיקה מול הצוות כל הכספים מחויבים במס .

בברכה,

יעל

מנורה מבטחים ביטוח בע"מ.

נדב שלום

בתשובה שקיבלתי במייל מחברת הפניקס נאמר לי שבפוליסות מסוג "מניב" (שלי – משנת 1996 + 1998), הפנסיה צמודה בלבד ואינה תלויה בשוק ההון.

זה סותר מה שכתבת במקום אחר ברשימה זו.

מה האמת ?

הי מיכי,

לא מכיר את תנאי הפוליסה שלך. בפוליסת מניב של חברת הדר – הפניקס משנת 1997.

מצויין תחת סעיף מקרה הביטוח ותגמולי הביטוח כי הקצבה תתעדכן מידי חודש בהתאם למדד השקעות.

במידה ונושא זה רלוונטי עבורך מציע כי תחדדי זאת מול הפניקס

מאחר וזה יהיה רלוונטי בעוד מס' חודשים אני כבר מתכונן.

כתבת במקום אחר "בעקבות כניסת חוזר מסלולי השקעה לתוקף נפתחו מסלולי השקעה ייעודים למקבלי קצבאות גם בחברות הביטוח. והחל מינואר 2016 גם פורשים בביטוחי מנהלים יכולים לבחור מסלולי השקעה ברמת סיכון נמוכה יותר בפרישה (פורשים שהצטרפו לפוליסות עד דצמבר 2003, יכולים לבחור רק מינואר 2017)."

מה נכון ?

הי מיכי,

בחוזר מסלולי השקעה מצויין אכן אפשרות זו ניתנה החל מינואר 2017

קיבלתי היום מייל מחברת הביטוח (לאור שאלותיי) ובו הם ציינו שהפנסיה צמודה למדד ההשקעות בלבד.

מי צודק ?

אני מבולבל.

יש לך איזה מסמך שמראה שאתה צודק ?

ציינתי בפנייך היכן זה מופיע בפוליסה משנת 1997. עלייך לראות כיצד זה מופיע בפוליסה שלך.

תחת הכותרת : מקרה ביטוח ותגמולי הביטוח

היי מיכי. אשמח אם תעדכן כאן באם תצליח למצוא תשובה. אני באותה פוליסה כמוך ומנסה למצוא תשובה לשני נושאים:

1. כפי ששאלת אתה: האם הקיצבה צמודה לשוק ההון ובריבית תעריפית של 2.5 אחוז נטו או צמודה למדד בלבד? אין לכך כל איזכור בפוליסה עצמה.

2. טבלת מקדמי קצבה למסלול 60% לבת/בן זוג.

הי ליאור,

אין טבלת מקדמים, יעשה חישוב פרטני בהתאם ללוחות שעל פיהם חושבו המקדמים בפוליסה. כפי שאמרתי זה לא סיפור לעשות את החישוב וניתן לעשות אותו עם סימולטור פנסיה.

נדב שלום,

יש לי פוליסת ביטוח מנהלים בפניקס משנת 1996. נפתחה כשכיר, בהמשך הסבתי אותה לסטטוס עצמאי (מבלי לבטל את הפוליסה), ועכשיו אני מחזיר לסטטוס שכיר. במסגרת העדכון הנוכחי אני גם מגדיל את השכר ואת ההפקדות. הם אמרו לי שיש לי מקדם מובטח של 157.63, ואמרו שכל עוד הפוליסה בתוקף ולא מבוטלת המקדם המובטח נשמר.

לגבי דמי הניהול : 0.6% מצבירה + 15% מהרווחים – האם דמי הניהול הללו ישתנו? (הם אמרו לי שזה לפי תנאי המעסיק) אני הבנתי שדמי הניהול הללו לפוליסות מהשנים הללו קבועים.

דמי הניהול הנל הם דמי הניהול הקיימים בפוליסות שנפתחו עד לדצמבר 2003,

דמי הניהול הללו לא יכולים לעלות.

בעניין פוליסת מגדל יותר משנת 2000: האם אפשר לשנות מסלול השקעות מקרן י' לנסלול אחר ואחר כך לחזור לקרן י' בחזרה? האם אפשר להעביר את הכסף לפקדונות שקליים באופן זמני? האופציה לא מופיעה כאפשרות. אם זה לא אפשרי זה מגרעה מאוד משמעותית של ביטוח מנהלים זה. בתקופות רגישות אי אפשר להוריד את רמת הסיכון בצורה משמעותית. איך אפשר לראות את הביצועים והתפלגות הנכסים במסלולים השונים? ובקרן י'?

יש לי 2 ביטוחי מנהלים, לא פעילים, שנפתחו ב1985, בחברת סהר, כיום בהראל. הפוליסות נקראות: מעורב וחסכון שוטף.

בהראל מופיע שהפוליסות הן הוניות (לא זוכרת אם אני בחרתי או כך במקור. ייתכן שב2006 סוכן ביטוח שיכנע אותי לעשות כך, לא בטוחה)

האם ניתן להפוך לקצבה (אצא לפנסיה עוד 3 שנים) לפי המקדם שהיה נהוג אז? אני לא רואה שכתוב מקדם במפורש, באתר של הראל כתוב "תוכנית ו".

הי לילי,

פוליסות מהסוג הזה הן פוליסות הוניות, כלומר פוליסות שנועדו למשיכה כסכום חד פעמי בפרישה. פוליסות לקצבה שנמכרו באותה תקופה נקראו גמלא.

יתכן ובמועד שבו פתחת את התכנית קיבלת גם נספח קצבה שמאפשר להמיר את הכספים לקצבה באותם התנאים שהיו באותה תקופה (זה תלוי במקום העבודה שלך).

אחרת, התנאים לקבלת קצבה מהפוליסה הם פחות טובים ויש לשקול להעביר את הכספים לקרן פנסיה ולקבל קצבה (או למשוך את הכספים כסכום חד פעמי)

קריאה נוספת : האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לקבלת קצבה : https://pensuni.com/?p=4955

נדב שלום וחג שמח,

בסוף הפוסט הדגשת כי: "היתרון הגדול בפוליסות שנפתחו עד ליוני 2001 הוא שבשינוי מסלול הפרישה תחושב הקצבה בהתאם ללוח התמותה המקורי משנות ה- 50". מהתגובות עולה כי לאנשים נאמר על-ידי חברות הביטוח כי החישוב עבור אפשרות ד' הוא לפי לוחות חדשים. האם מזמן כתיבת הפוסט ועד היום היה שינוי או שיש לך תובנות חדשות על האמירה הזו? ספציפית יש לי פוליסה של כלל (מיטב) ולא כתוב בה לפי אלו לוחות נעשה החישוב..

הי אלעד,

החישוב באפשרות ד' יעשה במועד הפרישה בהתאם ללקוח המקורי. שים לב שיש כמה דוגמאות בסוף המאמר לשינוי במקדם המרה בהתאם לקצבה לבת הזוג לכל החיים.

בפוליסות מאוחרות, בחירה במסלול השונה ממסלול ברירת המחדל יעשה בהתאם ללוחות התמותה במועד הפרישה.

נדב, במקרה הזה, למה לחברה (הפניקס במקרה שלי) יש בעיה לתת כבר עכשיו מספרים? כל נסיונותי לקבל את המספר למסלול שדומה לפנסיה (60% מובטח לבת זוג) עלו בתוהו. גם בפניה ישירה לחברה וגם דרך הסוכן מספר פעמים. והרי המספר הזה יכול להשפיע על ההחלטות שלי היום (20 שנה לפני הפרישה). האם יש דרך להכריח את החברה לתת תשובה?

לא ברורה לי הסיבה. ניתן כמובן להגיש פניה דרך פניות הציבור או לפיקוח

היי נדב.

בידי ביטוח מנהלים ישן משנת 99 ועוד 20 שנים לפרישה. כיום אני מפריש לביטוח לפי משכורת של 15000 שקלים. הגעתי למסקנה שבגלל דמי הניהול ואכא הגבוהים, עדיף לי להפריש את הכסף כיום לפנסיה וקופת גמל אולם בעוד 10 שנים אעדיף לחזור ולהפריש כסף לביטוח המנהלים, זאת כיוון שככל שמתקרב מועד הפרישה, תשלום דמי הניהול המצטברים על הכסף שאפריש יהיה נמוך יותר והרווח במקדם הנמוך, גדל אל מול תשלום דמי הניהול.

באם אפריש היום סכום סמלי בלבד לביטוח מנהלים (נניח לפי משכורת של 1000 שקלים בחודש), האם חברת הביטוח יכולה לסרב לבקשתי לעלות הפרשות בעוד 10 שנים (נניח חזרה למשכורת של 15000 שקלים בחודש או אפילו מעבר לכך)?

כל עוד מדובר בשינוי פיקטבי ובשכר חברת הביטוח יכולה לסרב להגדלה, אם תעבור למעסיק חדש ובמסגרת המעסיק החדש תשנה את התמהיל זה יהיה ניתן.

תודה נדב. ובאותו עניין, אם אבצע העברה חלקית של ביטוח המנהלים הישן לקופת גמל, האם החברה יכולה לסרב לקבל ממני הפקדות?

הרעיון מאחורי זה הוא להעביר את רוב הכסף הצבור היום לקופת גמל IRA בהנחה שהרווח שאעשה והחיסכון בדמי ניהול ינצחו את המקדם המובטח, אולם בהמשך ככל שמתקרבת תקופת הפרישה, עולה הכדאיות להפקיד לביטוח מנהלים. להמחשה: מתוך מליון שקלים אעביר 600,000 לגמל אולם ברצוני להמשיך להפקיד כרגיל לביטוח המנהלים עד הפרישה.

הי ליאור,

לא צריכה להיות בעיה. כדאי לשים לב האם בתנאי הפוליסה יש סייג לגובה הסכום אותו ניתן למשוך מבלי להוביל לסילוק הפוליסה (בפוליסות מאותה תקופה אין התייחסות לניוד כספים). דבר שני צריך לראות האם בניוד הכספים אין השפעה על היחס בין החיסכון והריסק. ודבר שלישי שיש לקחת בחשבון הוא נושא הפיצויים למס ופיצויים למעסיק במידה ואתה לא חתום על סעיף 14. כתבתי על זה בהרחבה כאן https://pensuni.com/?p=6700

נדב שלום,

תודה על המאמר ועוד יותר על זה שאתה עונה בסבלנות לכל אחד. לא מובן מאליו.

יש ברשותי ביטוב מנהלים מיטב של חברת כלל שנפתח בסוף 1994 (מקדם 166). דמי ניהול 0.6 מהצבירה 15% מהרווח.

בעבר הייתי שכיר אבל לפני כ 10 שנים הפכתי לעצמאי. המשכתי לשלם פרמיה של כ-500 ש"ח לחודש על מנת להשאיר את הפנסיה פעילה (היום אני במעמד פרט).

הערך הצבור הוא של כמיליון ש"ח. דמי הניהול (רק על הצבירה) הם כ 6000 ש"ח שזה יותר ממה שאני משקיע כל שנה בפוליסה.

שאלותי:

1) האם יש אופציה להקפיא את הפוליסה כפי שהיא ולהפסיק לשלם פרמיה ? האם יש לזה השפעה על דמי הניהול ?

2) היום אני בן 62 ונראה לי שאמשיך לעבוד מעבר לגיל 65. איך פרישה בגיל יותר מאוחר משפיעה על המקדם ? איך מחיליטים מה הגיל המיטבי להתחלת קבלת הקיצבה ?

תודה מראש,

אלון

בוקר טוב אלון,

אין מניעה להפסיק את ההפקדות לתכנית. בכל מקרה תשלם את דמי הניהול על הצבירה ואת החלק על הרווח. דמי הניהול לא יעלו (ולא ירדו).

במידה ותפרוש בגיל 67 המקדם יהיה כ- 153. שים לב שמקדם זה מבטיח קצבת זקנה לפורש לכל ימי חייו והשלמת קצבאות לאלמנה עד ל- 120 חודשים.

בפוליסות האלה ניתן לבחור גם מסלול שמקנה קצבה לאלמנה לכל ימי חייה, שינוי המסלול יעלה את המקדם לבערך 183.

הכדאיות לפרישה או לשינוי למסלול היא בהתאם למגוון שיקולים בהם מצב בריאותי שלך ושל בת הזוג (במידה וישנה) הכנסת וכד'

היי נדב,

פוליסת בט"מ משנת 1994\1995 , הפורש כבר בן 77 אך לא מושך קצבה ועדיין מפקיד (!) , ההפקדות הולכות לביטוח חיים ולביטוח פנסיוני.

האם לא כדאי להפסיק את ההפקדות?

האם ניתן למשוך כסכום חד פעמי (הוני)?

איך ניתן למקסם את השווי ליורשים (הוא לא רוצה למשוך קצבה) ?

אם הוא לא רוצה קצבה למה להמשיך להפקיד לפוליסה? שיבדוק כדאיות במעבר לכל מוצר פנסיוני אחר שיבטיח לו חיסכון גבוה יותר.

היתרון היחידי בפוליסה הוא המקדם.

תודה, זה גם מה שאני חושב. אבל עם הגיל מגיעה גם עקשנות לפעמים…

מה לגבי משיכה כסכום חד פעמי? זה אכן אפשרי?

ומה אמורים לקבל היורשים בגיל 120, קצבה או את הצבירה כפי שהיא?

משיכה חד פעמית רלוונטית רק לכספים שהופקדו לפני שנת 2000 או כספים הונים במידה ויש לו.

במידה ולא ימיר את הכספים לקצבה היורשים יקבלו את החיסכון הקיים בקופה.

אייל, נראה לי שבעיקרון כדי למקסם את השווי ליורשים, כדאי להתחיל לקחת קצבה מוקדם יחסית ולהאריך חיים… כך מקבלים הרבה קצבאות מעבר למה שהמקדם מייצג, כלומר מקבלים יותר כסף ממה שהצטבר (והרבה מעבר לתשואה שהיה עושה ללא משיכת הקצבה).

אולי גם גיל 77 לא מאוחר לשחק במשחק הזה, אבל תצטרך לחשב כמה תרחישים כדי לשכנע… (ולהלן אני סתם זורק מספרים שטעונים בדיקה):

המקדם שלו עכשין בטח מתקרב ל~100 ל120 קצבאות, שזה קצבה די גבוהה (יחסית למה שהיה מקבל אם היה מושך קצבה מגיל הפרישה).

(1) אם ימשוך קצבה, בכל מקרה ישולמו 120 הקצבאות, גם אם ילך לעולמו לפני גיל 87.

(2) אם יאריך לחיות מעבר ל-87, הרי שימשיך לקבל את הקצבה וזה כבר רווח מעל מה שהצטבר.

(3) אם לא ימשוך קצבה צריך לחשב מה נותנת התשואה ב-10 שנים ובהמשך.

אח… לו רק ידענו את תאריך התפוגה שלנו… 🙂

שלום נדב,

אני בת 66, עוד עובדת.

יש ברשותי פוליסה (מניב- ביטוח מנהלים) משנת 1996.

הפוליסה המקורית בנויה מ- הפרשות 5% עובד, 5% מעביד-תגמולים ו8.33% מעביד-פיצויים.

ב-2008 נכנס לתוקף צו ההרחבה לביטוח פנסיוני מקיף במשק ומאז החלו לשלם לי כל אחוזים שלא קשורים לפוליסה המקורית אלה מה שהיה מחויב בחוק,

האם הדבר חוקי?

שלום נדב,

האם בפוליסה משתתפת ברווחים (ביטוח מנהלים מאמצע שנות ה 90) דמי הניהול ממשיכים לעמוד על 0.6 + 15% מהרווחים גם לאחר שמתחילים לקבל קצבה, או שבשלב זה דמי הניהול משתנים? לכמה?

מהי התשואה שלפיה מחושב המקדם, שאם חברת הביטוח לא עומדת בה אז הקצבה תקטן?

הי אורן,

גם לאחר היציאה לפנסיה ממשיכים לשלם דמי ניהול של 0.6% ו- 15% על הרווחים, לאחר ניכוי רווחים אלו חברת הביטוח צריכה לעמוד בתשואה של 2.5%.

נגעתי הנושא הזה בפוסט הבא https://pensuni.com/?p=5233

(אמנם לגבי פוליסות אחרי יוני 2001, אבל מבחינת השפעה על הקצבה זאת אותה השפעה)

שלום נדב,

תודה על האתר המחכים!

אשמח לדעת מה הנוסחה בה אתה משתמש כדי לחשב את המקדם באפשרות של קצבה לכל חיי בת הזוג.

יש לי את לוחות התמותה הרלוונטיים כך שאני יכול להציב בנוסחה את תוחלת החיים המתאימה לכל אחד מבני הזוג.

הי אייל,

אני משתמש בסימולטור פנסיוני שמיועד לצורך הזה.

אני לא עושה חישובים ידניים

היי נדב,

יש לי פוליסה משתתפת ברווחים במגדל שנפתחה בשנת 1997, מקדם הקצבה לגיל 65 הוא כידוע 166.

אני יודע שקיימת אופציה לפרוש גם בגיל 60 ולקבל גמלה מביטוח המנהלים הנ"ל.

מהו מקדם הקצבה בביטוחים אלה לגברים שפורשים בגיל 60 ?

תודה מראש

איתן

נדב שלום,

בבקשה מספר שאלות על ביטוחי מנהלים,

1. האם ביטוח מנהלים וותיק מאפשר לאיש הייטק לפרוש למשל בגיל 60 או 61, ולהתחיל לקבל קצבה חודשית מהפוליסה, ולפי איזה מקדם ? הרי במצב כזה הצבירה תצטרף להתחלק על פני יותר שנות גמלה.

2. בפוליסות של ביטוחי מנהלים יש שורת חיוב בגין ביטוח חיים מסוג ריסק, שהוא בתשלום פרמיה מאד מאד יקרה. לפי בדיקה שלי, אדם בריא, שעובר הצהרת בריאות, יכול לקנות ביטוח ריסק בחברות הביטוח הטלפוניות במחיר שהוא בערך שליש ממחיר אותו סכום ביטוח בתוך פוליסת ביטוח מנהלים. האם החברה חייבת להענות לרצון המבוטח ולבטל רק את שורת ביטוח הריסק, או שהחברה יכולה "לאיים" שהיא תבטל את כל הפוליסה, וכך המבוטח יאבד את המקדם הטוב / הנמוך שלו.

3. בפוליסת המנהלים מופקדים לאורך השנים דמי תגמולים עובד + מעביד, וחלק פיצויי מעביד? האם בביטוח המנהלים יש חלק שמקבלים הוני בזמן הפרישה, או שזה כמו בקרן פנסיה, הכל משולם קצבתי? (פוליסת מנהלים וותיקה). במידה ויש חלק הוני, האם יש על הסכום ההוני תקרת פטור במקרה של שכר גבוה, או שהכל פטור?

תודה רבה !!!!

1. תלוי בסוג הפוליסה. בפוליסת עדיף לא צריכה להיות בעיה. המקדם כמובן יהיה גבוה יותר, אך עדיין נמוך ממקדם בקרן פנסיה.

2. בפוליסות אלו קיים ריסק "יסודי" צריך לנסות ולצמצם את החלוקה בין הריסק לבין החיסכון. המצב האופטמילי נקרא 100 – 0 .100% מהפקדה מופנית לחיסכון ו – 0 לריסק. במקרים רבים לא תצליח להגיע לשיעור חיסכון כזה אבל תצליח להגיע לשיעור חיסכון של 90 – 10

3. גם כאן זה תלוי בפוליסה שלך. בחלק מהפוליסות קיים רכיב הוני שניתן למשוך כסכום חד פעמי באחרון כל הכספים קצבתיים. במידה ועדיין תרצה למשוך סכומים חד פעמיים, תוכל למשוך הפקדות שהופקדו לפני שנת 2000 (כספי תגמולים ) כסכום חד פעמי פטור ממס.

תודה !!!

בפוליסה שלי (יותר רווח של מגדל 1994) רשום שמהגמלא תנוכה הריבית על פיה חושב סכום הגמלא החודשית על פי ההוראה המתאימה בתכנית הביטוח.

בפועל מורידים 2.5% רבית תעריפית למרות שבפוליסה לא מופיע המספר 2.5% ולא המושג "רבית תעריפית".

ידוע לך מהי "תכנית הביטוח" והיכן ניתן לעיין בה ?

מצטער, לא הצלחתי לאתר זאת

מציע לפנות למגדל בנושא הזה

נדב שלום

ראשית תודה על כל האינפורמציה ועל הסבלנות שלך במענה לכולם. מאד מעריך את זה !

יש לי פוליסת ביטוח מנהלים מיטב של כלל משנת 2000.

בדוחות הישנים היה כתוב לי כל הזמן שהמקדם הוא 128. אני הנחתי שמדובר לפי גיל פרישה 67.

בשנים האחרונות שמתי לב שבדוחות השנתיים החליטו ב כלל להראות את הקצבה הצפוייה לגיל 75 !,

1. האם אתה יודע למה ? זה רק כדי להראות קצבה יותר גבוהה ?

זה קצת ערער לי את נושא המקדם וגיל הפגישה ויצרתי קשר עם חברת הביטוח , התכתבתי איתם חודשים ושאלתי שאלה פשוטה מקדם 128 באיזה גיל פרישה. קיבלתי תשובות של בין 70 ל 75, לא הבנתי מה זה הטווח הרי ברור שגיל הפרישה בפועל ישפיע על המקדם. בסוף כתבו לי במיייל שזה בגיל 70.

2. זה שיש לי מייל מנציג שירות של כלל האם זה מספק לדעתך במידה ויהיו בעיות בהמשך ? איך אני יכול לקבל מסמך רשמי שמסביר מה המקדם המובטח שיש לי ובאיזה גיל ? בפוליסה הישנה עצמה כתוב 128 אבל לא כתוב גיל.

מה שעוד יותר מטריד זה כשאני נכנס עכשיו למערכת האונליין של חברת הביטוח ומבקש לראות קיצבה צפויה הוא כותב לי גיל 75 מקדם 128.

3. האם זה הגיוני בעיניך לפוליסה ישנה כזו ? אני די מבולבל ואשמח לדעת מה אתה מציע שעליי לעשות ?

הי ליאור,

בן כמה אתה היום? האם עברת כבר את גיל 67 או גיל 70? במידה ולא אתה יכל לראות בדוח השנתי שלך את המקדם בנוסף יופיע בדוח לאיזה גיל מתייחס המקדם.

בדרך כלל בפוליסות משנת 2000 המקדם לגיל 65 הוא כ- 157 המקדם לגיל 67 יהיה 166.

הי נדב

אני בן 50

ובדוח השנתי כתוב מקדם מובטח 128. ולא כתוב גיל

במספרים שכתבת אני מניח שזה הפוך נכון ?כי המקדם נמוך יותר כשגיל הפרישה עולה.

במידה ולא כתוב גיל בדוח השנתי. איך בעינייך אני יכול לקבל משהו רישמי בעניין ?

אכן המספרים הפוכים,

הגיל לא יהיה רשום ליד המקדם הוא רשום בשורה הראשונה בדוח בחישוב של קצבת הזקנה הצפויה. בחברות רגילות (שהן לא כלל) רשום של 67. תראה אצלך האם כתוב 75 או 70.

בשורה הראשונה כתוב : " הקצבה החודשית הצפוייה לך בגיל 75 …"

מה זה אומר לגבי המקדם במידה ואפרוש בגיל 67 ?

שלום ליאור,

המקדם יורד (או עולה) בערך ב- 2.3% בכל שנה שדוחים (או מקדימים) את תחילת קבלת הקצבה.

67 זה 8 שנים לפני 75. אם המקדם שלך ב-75 הוא 128 אז המקדם ב-67 יהיה בערך:

128 * ( 8 ^ 1.023 ) ~= 154

האחוז הנ"ל הוא מספר אמפירי (ככה ראיתי אצלי בפוליסות בשתי חברות שונות). הוא גם משתנה לפי מסלול הקצבה שתבחר (כמה קצבאות מובטחות, קצבה לבת הזוג..)

* כל זה ניחוש מושכל שלי – אינני איש מקצוע.

התשובה אולי קיימת במסמכים המקוריים של הפוליסה שלך או שתשאל את החברה או הסוכן שלך.

תודה גיל

תפסתי את חברת הביטוח ודרשתי לדעת מה המקדם בגיל פרישה 67 – הם חזרו אליי עם 157. זה די קרוב לניחוש/חישוב שלך וגם למה שנדב העריך.

שאלתי אותם למה הם לא מראים את זה בדוח השנתי ובמקום זה מחשבים לפי גיל 75 והתשובה שלהם היתה שזה מועד סיום הפוליסה שלי , זאת אומרת שלאחר גיל זה אני לא יכול להמשיך להחזיק בפוליסה. וזה מה שהם מראים בדוח. כמובן אמרו שיש אפשרות לפרוש לפני ואז הם יעשו את החישוב בהתאם להחלטה על גיל הפרישה בפועל שלי. נראה לי קיבלתי תשובה מספקת. תודה רבה !

תודה על המידע נדב,

אני עצמאי בן 64 ויש לי ביטוח גמלא "מיטב" של חברת כלל שנפתח בגיל 35 (שנת 92) למשך 30 שנה ( רשום שתוקף הביטוח עד 1.5.22)

רציתי לשאול האם אני יכול להפסיק את התשלומים בגיל 65 ולהשאיר את הכספים בקופה ליורשים?

יש לי מקורות הכנסה אחרים ואני במדרגת מס מאוד גבוה, ולכן חבל לי לקבל עכשיו קצבה (שאני לא צריך) ולשלם מס גבוה עבורה.

במידה וכן היורשים יוכלו לקבל את הכספים כסכום חד פעמי? איזה מיסים הם יצטרכו לשלם?

האם מהלך כזה בכלל יכול להיות כדאי בהתחשב ב15% דמי ניהול מהרווחים?

(יש לי בת זוג באותו גיל כמו שלי, והיא תמשיך לקבל את ההכנסות ממקורות אחרים לאחר מותי)

תודה

הי עידו

(התשובה לא מהווה יעוץ)

היתרון של הפוליסה שלך היא המקדם, במידה ואתה לא מעוניין לקבל קצבה מהפוליסה אין לך סיבה להשאיר את הכספים בקופה.

מכיוון ואתה עצמאי ויש בקופה רק כספי תגמולים, כספים אלו יהיו פטורים ממס בהורשה.

ראה עוד שיקולים בנושא כאן https://pensuni.com/?p=7915

תיקח בחשבון שדמי הניהול והניכויים בביטוח מנהלים רצחניים – כ 4%.

בנוסף, חשוב לבדוק למה יוצמד. אם יוצמד למדד בסיס למקבלי קצבה אתה עלול למצוא שהפנסיה פוחתת משנה לשנה כי דמי הניהול והניכויים גדולים מעליית המדד

שלום רב,

האם בפוליסת גמלא 1987, ניתן להבטיח קצבאות לאלמנה לכל החיים?

במקרים שאני נתקלתי, כן

צריך לבדוק בתנאי הפוליסה שלך

נדב שלום

האם ניתן להמיר פוליסת מנהלים קיצבתית בהונית ללא תשלום מס בהיותי מעל גיל 70 ובהיותי נכה עם מעל 90% נכות

אודה לך על תשובתך

הי יאיר,

רק במידה שיש לך נכות רפואית צמיתה שעולה על 75% שהחלה לאחר פתיחת הפוליסה

שלום נדב,

יש ברשותי פוליסת ביטוח מנהלים בפניקס שנפתחה במרץ 2001. המקדם שמופיע בדוח השנתי 196 (מקדם קבוע).

למיטב הבנתי, המקדם צריך להיות נמוך יותר. האם יש חוזר או נייר פורמאלי מהממונה על שוק ההון שיכול לעזור לי לשכנע את פניקס שהמקדם שלהם לא נכון ?

תודה רבה !

הי זאב,

לא כל הפוליסות כוללות מקדם 157, יתכן שהפוליסה נפתחה מראש כפוליסה הונית או כפוליסה ללא מקדם ונקבע לה מקדם רק בשנת 2008.

כמובן שהכדאיות להישאר בפוליסה הזאת נמוכה יותר

תודה רבה נדב !

1. לצערי במוקד של פניקס לא מסוגלים לתת לי מענה מקצועי, "לא יודעים לדלות מידע מה היה לפני יותר מ 7 שנים לאחור" .. בדיחה 🙂

שם הפיליסה "שיא הון", לפי הדוח השנתי אני לא רואה שום סכום הוני (הסכום ההוני, אלא רק קיצבה. (החלק ההוני זה רק מרכיב הפיצויים במידה וארצה למשוך כסכום הוני בעזיבת מקום העבודה).

2. במידה וזה המצב (המקדם 196), אתה ממליץ לעבור לקרן פנסיה ? דמי ניהול נמוכים משמעותית, המקדם אמנם לא מובטח אבל כנראה לא יהיה שונה מהמקדם שיש לי היום בגיל הפרישה (עוד 7 שנים).

תודה רבה!

זאב

מבלי להיכנס לייעוץ,

בפרישה יהיה כדאי לך לפרוש מקרן פנסיה,

לגבי מעבר כיום, יש לבדוק את נושא הכיסוי הביטוחי ואת נושא הפיצויים למס

שלום נדב,

התמונה קצת התבהרה לי 🙂 אהיה יותר ממוקד בשאלה:

ברשותי פוליסת ביטוח מנהלים שנפתחה ב 03/2001. הפוליסה נפתחה כהונית ולא נקבע לה מקדם. אותה הפוליסה הפכה לקצבתית ב 2008 עקב שינוי החקיקה בשנה זו. המקדם שניתן לפוליסה ע"י חברת הביטוח לפי המקדם שהיה ב 2008 (196) ולא לפי היום שהפוליסה נפתחה ב 03/2001 (167).

הכספים שנצברו עד 2008 נשמרו בקופה כסכום הוני, התגמולים החל מ 2008 נשמרו כקצבתיים.

1. מה אומר השינוי בחקיקה ב 2008 לגבי הותק של הפוליסה מבחינת המקדם ? האם המבטח למרות שינוי החקיקה לא אמור להתחשב בותק המקורי שלי (יום פתיחת התכנית ב 03/2001) בקביעת המקדם ?

2. האם יש פסקי דין תקדימיים בנושא ?

תודה רבה

זאב

הפוליסה שלך נפתחה כהון ולכן היא לא קיבלה מקדם במועד ההצטרפות, בשנת 2008 החברות נתנו להפקדות החדשות את המקדם שנקבע התכנית. במידה שלא נקבע מקדם חלקן נתנו מקדם של 2008 וחלקן לא נתנו כלל מקדם.

ככל שהיו לך פוליסות אחרות בחברה עם מקדם נמוך יותר אתה עשוי לקבל מקדם של אותה תקופה, אחרת רק מקדם חדש.

אם זה המקדם שלך, יש לבחון כדאיות למעבר למוצר אחר.

תודה רבה !

שלום נדב,

הטבלה של אפשרויות הגמלה בפוליסה מתייחסת לגיל 65 ולגיל 70 בלבד לגבר.

המקדם המופיע בדוח השנתי מתייחס לגיל 67.

איך מתרגמים את המקדם מגיל 65 לגיל 67?

קח את המקדם של גיל 65 ותחלק אותו ב-1.023 כדי לקבל את המקדם של גיל 66. וחלק שוב ב-1.023 למקדם של 67 וכן הלאה.

זה יצא לך די קרוב… (אם תחלק 5 פעמים אז אתה אמור להגיע למקדם של גיל 70).

לא יוצאת תוצאה נכונה – לפי הדוח השנתי המקדם לגיל 67 הנו 157.63. לפי הטבלה בפוליסה בגיל 65 60.01 מה שנותן מקדם של 166.6389. פעמיים מחולק ב 1.023 מגיע ל 159.23

כנראה שהמקדמים שלי ישנים מאוד..

מה יש לך בטבלה לגיל 70?

65 – 60.01, 70 – 68.88

גיל הגיב:

30 במרץ 2023 בשעה 15:32

נראה שאצלך צריך לחלק בערך ב-1.028:

166.64

162.10

157.68 <=== בגיל 67

153.39

149.21

145.15

נראה שאצלך צריך לחלק בערך ב-1.028:

166.64

162.10

157.68 <=== בגיל 67

153.39

149.21

145.15

שלום נדב,

אם נניח תשואה ריאלית של 5% אז הפער בעקבות דמי הניהול בין קרן פנסיה לביטוח מנהלים משתתף ברווחים הוא יותר מאחוז

לאורך 30 או 40 שנה הפער שנוצר בסכום הנצבר מעלים או אפילו עולה על היתרון במקדם (והפער הזה ממשיך גם לתקופה שבה אתה מקבל קצבה)

האם אני מפספס משהו ? ברשותי ביטוח מנהלים משנת 2000 עם מקדם "טוב" אבל עדיין נראה לי שבסופו של דבר הקצבה בו תהיה יותר נמוכה וגם עם החסרון של הבטחה רק ל 120 קצבאות

דרך אגב – לאורך 20 שנה האחרונות האם היה פער בתשואות לאחד מהמוצרים ?

הי עידן,

אתה צודק מאוד, ישנם מקרים שבהם כדאי לוותר על המקדם ולעבור לקרן פנסיה, כתבתי על זה כאן https://pensuni.com/?p=12206

זה תלוי במצב המשפחתי, במסלול הפרישה ובפרק הזמן עד הפרישה.

כמובן שככל שלא משתמשים במלא התקרה בקרן המקיפה היתרון גדל

לא לשכוח בתחשיבים שני דברים חשובים:

1. בנוסף לדמי הניהול מנכים גם 2% רבית תעריפית מה שפוגע אנושות בתשואה.

2. לא ידוע לי לגבי כל חברות הביטוח אבל "מגדל" מצמידה את הקצבאות למדד בסיסי למקבלי קצבה. מדד שנותן בממוצע 2% לשנה פחות מהמדד הכללי.

התוצאה היא שהקצבה נשחקת ריאלית. לסיכום: לא להתקרב.

שלום נדב

יש לי פוליסת ביטוח מנהלים משתתפת ברווחים. הפוליסה נפתחה בשנת 1993. החל משנת 1999 הפוליסה הזו מסולקת.

א. החל משנת 2017 חברת הביטוח הפניקס מציינת בדוחות השנתיים שמקדם הקצבה הוא 157.63 עבור גיל פרישה 67. 120 תשלומים מובטחים. בנוסף מצוין בדוחות השנתיים שאם המבוטח ידרוש לשנות את מסלול הפרישה אז מקדם הקצבה יבוטל. השאלה שלי האם זה חוקי. הרי הפוליסה היא חוזה לכל דבר וענין בין המבוטח לחברת הביטוח. בכתב הפוליסה כתוב שניתן לשנות את מסלול הפרישה ולא כתוב ששינוי כזה יגרור אחריו את ביטול המקדם המובטח.

ב. אני מבין מהתשובות שלך שהמקדם המובטח נותן הגנה למבוטח מפני עלייה בתוחלת החיים וגם מפני מצבים שבהם חברת הביטוח לא תשיג תשואה שנתית בגובה הריבית התחשיבית. אם אתה אומר שבמידה וחברת הביטוח תשיג תשואה שנתית שהיא פחות מהריבית התחשיבית אז ההפרש יקוזז מהגמלא. לא ברור במקרה כזה איפה בדיוק ההגנה של המקדם המובטח ?

אודה לתשובתך

הי צחי,

1. הפוליסה מאפשרת בחירה בין 7 מסלולי פרישה, כל מעבר בין מסלול הפרישה יוביל לשינוי המקדם, אך המקדם יחושב לפי לוח התמותה המקורי בפוליסה.

2. לא, המקדם הזה מבטיח שחברת הביטוח לא תשנה את לוח התמותה או את הריבית לצורך חישוב המקדם. אך לאחר תחילת קבלת הקצבה היא תשנה מידי חודש בהתאם לתשואה

היי.

שכיר ,ויש לי ביטוח מנהלים במגדל מנובמבר 2000.

שם הפוליסה : יותר הון, מספר הפוליסה :14313097

המקדם קצבה שרשום בדו"ח השנתי הוא 200.2

מנסה להשיג העתק מהפוליסה שאני חתום עליה.

1)האם המקדם הזה הגיוני בשנה הזו, והיכן למצוא את המקדמים לפי שנים?

2)האם המקדם רשום בפוליסה, או שצריך לחשב אותו בעזרת טבלאות עזר?

תודה.

הי רוני,

חפש במאגר הפוליסות של מגדל:

https://www.migdal.co.il/support/policy-terms-arhcive

יש שם "יותר הון – מנהלים" אבל זה מדבר על ביטוח חיים ולא מוזכרת גימלה.

אולי יש לך פוליסה לגימלה אחרת? ראיתי שיש משהו שנקרא "יותר רווח" מסביבת שנת 2000.

המקדם אמור להופיע בפוליסה – בד"כ יש טבלה של סכום הגימלה לכל 10,000ש"ח שהצטברו, וזה לפי הגיל בתחילת תשלומי הקיצבה.

המקדם מחושב בחלוקת 10,000 בסכום הזה. (יש טבלה דומה במאמר שלעיל..)

* אני סתם מתעניין בביטוח מנהלים 🙂 – לא איש מקצוע…

תודה על התשובה!

"יותר רווח" אין לי כזו.

הייתה לי פוליסה "יותר" בסטאטוס מסולקת והיא מתאריך : 01/02/2001. והמקדם הוא 156.5.

והפוליסה הנוכחית היא "יותר הון" קיבלתי העתק אבל הוא לא ברור כל-כך ואין היתיחסות למקדם.

או לטבלאות.

מנסה לברר מול מגדל על סמך מה נקבע המקדם?

למזלי יש לי גם קרן פנסיה 50% מהשכר .

במידה ואכן המקדם הוא 200.2 שוקל להפריש מינמיאלית לבטוח מנהלים ואת כל השאר לקרן הפנסיה.

אני בן 54.

הפוליסה נפתחה כפוליסה הונית, בשנת 2008 הוסיפו מקדם לפוליסה עבור הכספים שהופקדו משנת 2008 והלאה

צריך להיות לך העתק של הטפסים באזור האישי של חברת הביטוח

היי נדב,

תודה על המידע המעשיר והחשוב. ברשותי פוליסה משנת 2000 עם מקדם 157 (יותר של חברת מגדל). האם לאור דמי הניהול הגבוהים (0.6% + 15% מהרווחים) ולאור העובדה שהתשואות בקרן י׳ הישנה נמוכות ולא ניתן לשנות מסלול (גם המסלול תלוי הגיל מאכזב מאד מבחינת תשואה), אתת רואה מקום לשמור על הביטוח הקיים אך לפתוח קרן פנסיה חדשה בדמי ניהול נמוכים ומסלול אטרקטיבי יותר?

תודה!

בעצם בפוליסות מלפני יוני 2001, אם זה מסוג עדיף או גמלא – מקבלים מקדם גרוע ולא מובטח במסלול פנסיה לאלמנה לכל החיים.

אם זה פוליסות אחרות מלפני יוני 2001 – מקבלים מקדם מעט שונה, אך עדיין מיטיב לפי התכנית המקורית.

הבנתי נכון?

בפוליסות לפני יוני 2001 ניתן לשנות מסלול למסלול שכולל קצבה לבת הזוג, המסלול יהיה פחות טוב מ- 157 אבל עדיין אטרקטיבי. יש לבדוק כדאיות מול קבלת קצבה בקרן פנסיה

תודה נדב,

אבל זה תקף גם לפוליסות שכתובות בתחילת המאמר – עדיף וגמלא?

בטבלה שיש באמצע המאמר (מתוך נספח לפוליסה לביטוח חיים, משתתף ברווחים של חברת איילון), אם הבנתי, כתוב שבמסלול קצבה לאלמנה לכל החיים המקדם יחושב ביום הפרישה.

יש לי ביטוח במגדל משנת 1997 (עדיף) ובדקתי איתם

החישוב מתבצע לפי לוחות התמותה המקוריים (הטובים)

הוא כן תלוי בגיל בת הזוג ולכן יש שוני בחישוב בין אנשים שונים.

הם (אחרי לחץ קל) נתנו לי את הנתונים המדויקים שלי

כן, לפוליסות לקצבה עד יוני 2001 (עדיף וגמלא)