מחקר שנעשה בארצות הברית מראה כי גברים לא לוקחים בחשבון את גובה פנסיית הזקנה שתיוותר בידי בת הזוג במקרה של מוות מוקדם שלהם. תוצאות המחקר צריכות להציב מראה בפני הפורשים בישראל.

תוחלת החיים של נשים גבוהה יותר משל הגברים וזה לא סוד, תוחלת החיים של נשים בפרישה עומדת על 86.6 ואילו של הגבר עומדת על שנתיים פחות, 84.5.

פער הגילאים בין בני הזוג והפער בתוחלת החיים בפרישה, יגרום לכך שבמקרים רבים האישה תישאר בחיים כ – 5 שנים לאחר שבעלה ימות. במקרים רבים 5 השנים האלה עשויות להיות קריטיות עבור הכנסתה של בת הזוג.

שתוחלת החיים של נשים גבוהה יותר, מי יקבל את הקצבה לאחר שתמותו?

מחקרים רבים מצביעים על הפערים הצפויים בפנסיית הזקנה בין גברים ונשים, הפערים עשויים לנבוע מפערי שכר בתקופת החיסכון, תקופת חיסכון קצרה יותר ותקופת פרישה ארוכה יותר. ולמרות שהפערים בגובה הקצבה העשויים להגיע ל – 30%, מחקר שנעשה בארצות הברית, גילה כי גברים רבים לא לוקחים בחשבון את גובה הקצבה שתיוותר בידי בת הזוג לאחר מותם.

המחקר בחן את תהליך קבלת ההחלטות של גברים בעת הגשת הבקשה לקבלת קצבת זקנה מביטוח לאומי. בין הממצאים שעלו במחקר:

- גברים לא מתחשבים בירידה הצפויה בגובה הקצבה שתישאר בידי בת הזוג

- גברים מתמקדים בהווה, בצרכים נוכחים, כמו הכנסה נוכחית ומצב בריאותי ולא לוקחים בחשבון את הכנסת משק הבית במקרה וימותו

בניגוד לארצות הברית, קצבת הזקנה בישראל היא אישית והיא ניתנת לכל אחד מבני הזוג בהתאם לוותק שצבר ומועד הפרישה שלו. בחירה של אחד מבני הזוג באופן (או מועד) קבלת הקצבה אינו משפיעה על גובה הקצבה שיקבל בן הזוג.

>>>קריאה נוספת : מה שאתם לא יודעים על קצבת הזקנה מביטוח לאומי יעלה לכם המון כסף

קצבת הזקנה מקרן הפנסיה היא עוגה שמתחלקת בין שניים: הפורש ובן הזוג

לעומת הקצבה מביטוח לאומי, ההחלטות שיקבל הפורש לגבי הקצבה מקרן הפנסיה ישפיעו הן על גובה הקצבה שיקבל בהווה והן על גובה הקצבה שתקבל בת הזוג בעתיד.

קצבת הזקנה מקרן הפנסיה היא כמו עוגה, עוגה שיש לחלק בין הפורש לבן הזוג. ככל שפרוסת העוגה שיקבל הפורש תהייה גדולה יותר כך בת הזוג תקבל פרוסה קטנה יותר לאחר לכתו.

ניקח לדוגמה פורש בן 67 עם מליון שקלים. במועד הפרישה הפורש צריך לקבל את ההחלטות הבאות:

- מה גובה הקצבה שהוא צריך מידי חודש

- מה גובה הקצבה שתישאר לבת הזוג לאחר שהוא ימות

- האם לבחור תקופת הבטחה. תקופה שתבטיח קצבה זהה לבת הזוג לפרק זמן מוגדר, או סכום חד פעמי לילדים במידה ושני בני הזוג ילכו לעולמם.

שלושת ההחלטות קשורות זו לזו ולכל בחירה תהייה השפעה על גובה הקצבה שיקבל הפורש ובן הזוג

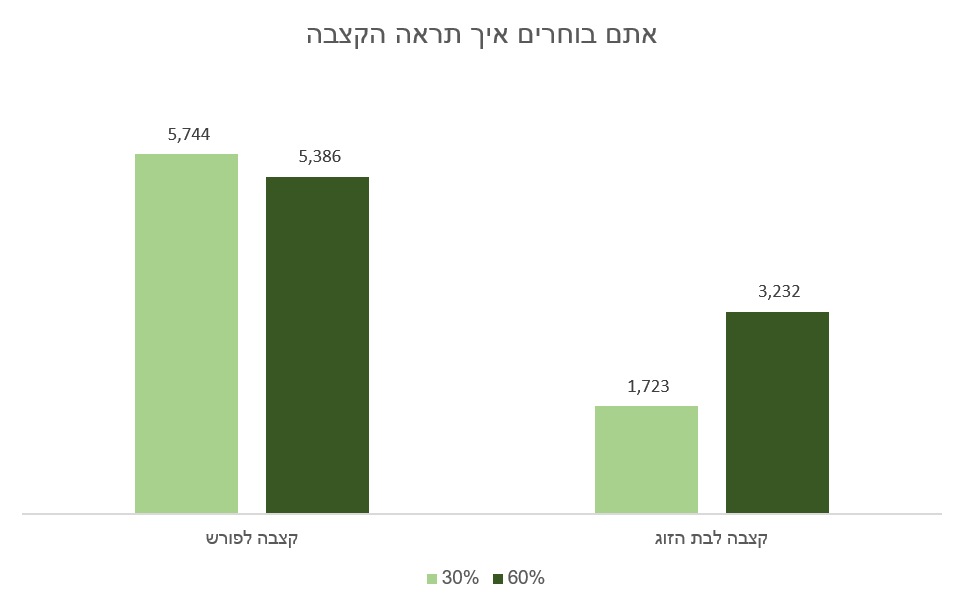

במועד הפרישה, הפורש צריך לבחור את שיעור הקצבה שתקבל בת הזוג מהקצבה שלו. השיעור נע בין 30% ל- 100%. ככל ששיעור הקצבה יהיה גבוה יותר, כך הקצבה שהוא יקבל תהייה נמוכה יותר.

במידה והפורש יבחר את הקצבה בהתאם לשיקולי צריכה נוכחיים וייקח את הקצבה הגבוהה ביותר הוא אמנם יקבל קצבה בגובה של 5,744 ש"ח אך במקרה של מוות (שיכל להתרחש אפילו חודש לאחר הפרישה) בת הזוג תקבל לכל ימי חייה קצבה בגובה של 1,723 ש"ח בלבד.

| שיעור קצבה | 30% | 60% | 100% |

| קצבה לפורש לכל החיים | 5,744 ש"ח | 5,386 ש"ח | 4,972 ש"ח |

| קצבה לבן הזוג לאחר מות הפורש | 1,723 ש"ח | 3,231 ש"ח | 4,972 ש"ח |

הקצבה בטבלה מחושבת בדמי ניהול של 0.3%

לעומת זאת, בהגדלת שיעור הקצבה לבת הזוג ל – 60% (במקום 30%) קצבת הזקנה החודשית של הפורש תקטן ב- 360 ש"ח בחודש אך קצבת הזקנה של בת הזוג תגדל ב- 1,508 ש"ח מידי חודש.

קריאה נוספת:

- מסלולי הפרישה בקרן הפנסיה

- גם הפורשים מקרנות הפנסיה החדשות זקוקים ליעוץ פרישה

- פורשים מקרן הפנסיה? הקרנות אינן זהות

בני הזוג שלכם מבוטחים בביטוחי מנהלים? המצב שלכם לא יותר טוב

ביטוח מנהלים הוא גם עוגה, רק שהפורש אוכל את כולה לבד…

בעוד שבקרן הפנסיה הפורש חייב לבחור שיעור קצבת זקנה מינימלאי אותו תקבל בת הזוג לאחר מותו. בביטוח מנהלים בררת המחדל קובעת כי בת הזוג לא תקבל דבר.

מסלולי הפרישה בביטוחי המנהלים כוללים כבררת מחדל תקופת הבטחה. תקופת הבטחה היא תקופת תשלומים מינימליים כך שבמקרה מוות של הפורש יושלמו למוטבים שלו יתרת התשלומים שהפורש לא ניצל.

לדוגמא, חוסך המבוטח בפוליסת ביטוח הכוללת 240 תשלומים מובטחים החל לקבל קצבה בגובה 5,000 ש"ח בגיל 67. כעבור 16 שנים, בגיל 83 הפורש הלך לעולמו.

בת הזוג , תמשיך לקבל קצבה הזהה לשלו למשך 4 שנים. לאחר תום 240 הקצבאות תופסק הקצבה ובת הזוג לא תקבל עוד דבר.

כיצד נקבעת תקופת ההבטחה בפוליסה?

תקופת ההבטחה נקבעה בהתאם למועד הפקת הפוליסה, כאשר בפוליסות המוקדמות הוגדרו רק 120 תשלומים מובטחים. כלומר פורש שהחל לקבל קצבה בגיל 67 והלך לעולמו בגיל 80. אשתו לא תקבל עוד שום דבר אחריו.

| מועד הפקת הפוליסה | תשלומים מובטחים |

| עד מאי 2001 | 120 תשלומים |

| עד דצמבר 2003 | 120 / 180 תשלומים |

| עד דצמבר 2012 | 240 תשלומים |

| כיום | 360 תשלומים |

בדומה לקרן הפנסיה, ככל שתקופת ההבטחה ארוכה יותר, כך קצבת הזקנה שיקבל הפורש תהה נמוכה יותר.

במקרים מסויימים ניתן לבחור גם בביטוח מנהלים בשיעור קצבה לבת הזוג, ההחלטה תשפיע על מקדם ההמרה ואופן קבלת הקצבה בהתאם למועד הפקת הפוליסה.

לדוגמא בפוליסות שהופקו לפני יוני 2001, קיים מקדם המרה נמוך מאוד, מקדם ההמרה לגיל 67 הוא 157 ומקדם זה יקנה לפורש קצבה לכל החיים ותקופת 120 תשלומים מובטחים.

במועד הפרישה ניתן לבחור במסלול שיקנה קצבה חודשית לבת הזוג לכל החיים בשיעור של 60% ללא תקופת הבטחה.

נניח פורש בן 67 עם מליון שקלים, באפשרותו להחליט האם לבחור במסלול בררת המחדל המקנה מקדם נמוך וקצבה גבוהה או במסלול המקנה קצבה נמוכה יותר וקצבה לבת החיים לכל החיים. במה הייתם בוחרים?

| מסלול | מקדם | קצבה לפורש |

| בררת מחדל : 120 תשלומים | 157.63 | 6,343 ש"ח |

| 60% לבת הזוג לאחר מות הפורש | 180.64 | 5,535 ש"ח |

סטייה ממסלול בררת המחדל תעלה לפורש 800 ש"ח מידי חודש, אך תבטיח קצבה חודשית לבת הזוג.

קריאה נוספת :

- מבוטח בביטוח מנהלים האם אתה מכיר את המקדם שלך?

- הצטרפת לביטוח מנהלים לפני יוני 2001?

- האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לצורך פרישה

מה ניתן לעשות?

החוקרים במחקר בארצות הברית לא הצליחו להצביע על ממצא שישפר את יכולת הבחירה של הגברים והציעו את הפתרון הקל, רגולציה.

לאחרונה התפרסם מחקר בישראל שבוחן את העדפות של הפורשים בקרנות הפנסיה בישראל. בניגוד לארצות הברית במחקר של פרופסור אביה ספיבק, חלק גדול מהפורשים בישראל בחרו להעניק לבת זוגם שיעור קצבה גבוה. אם בדומה לקצבה בשיעור נמוך מידי, גם קצבה בשיעור גבוה לבת הזוג היא לא הבחירה האופטימאלית.

המשמעות של בחירה בשיעור קצבה גבוה לבת הזוג יגרום לכך שהכנסה המשותפת של משק הבית לאורך תקופת הפרישה תהייה נמוכה. וכל בחירה במסלול הפרישה צריכה להיות בהתאם לצורך של הפורש ומשפחתו.

מחקרים אחרים שנעשו על הפורשים בישראל:

- פנסיה כקצבה או כמשיכה הונית חד פעמית – העדפות וגורמים פסיכולוגים

- האם עישון עלול לפגוע בהחלטות לגבי חיסכון ארוך טווח?

בשורה התחתונה

כשם שלאורך תקופת החיסכון מנהלים משק בית משוטף המתבסס על ההכנסות של שני בני הזוג, כך גם בפרישה צריך לבחון את מקורות ההכנסה בהסתמך על פנסיות הזקנה של שני בני הזוג.

חשוב לזכור כי ההחלטות שתקבלו לגבי קצבת הזקנה הן סופיות, ולאחר קבלת הקצבה הראשונה לא ניתן לבצע עוד שינויים. ולכן חשוב לבצע תכנון פרישה גם שפורשים מקרן פנסיה חדשה.

לאורך החיסכון לוקחים בחשבון מוות מוקדם של אחר מבני הזוג ומגדרים את האירוע באמצעות רכישת ביטוח חיים או באמצעות קצבאות השארים כך גם במהלך תכנון הפרישה יש לקחת בחשבון תרחישים אפשריים של מוות מוקדם של אחד מבני הזוג.

יש לבחון כיצד ישפיע אירוע שכזה על הכנסת משק הבית ובהתאם לכך לבחור את מסלול הפרישה הטוב ביותר.

כדי להמנע מפגיעה בפרישה יש להקדים תכנון שכזה ולבצע אותו לאורך תקופת החיסכון וכך לנצל את היתרונות המובנים שמקנה החיסכון הפנסיוני בישראל לנשים.

קריאה נוספת:

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מאמר מעניין וחשוב הוא מדבר ביו היתר שיש לקחת בחשבון בעיות רפואיות רציניות שיש להם השלכות על תוחלת

החיים של בני הזוג

קראתי את המחקרים השונים מתוך סעיפי המשנה שבכתבה ונאמר בהם שפורשים שמעשנים או עם סיבות בריאותיות אחרות אינם לוקחים החלטות שונות מפורשים בריאים .אני אישית חושב שחלק לא קטן מהפורשים לפנסיה מודעים בצורה מסוימת לנושא של תוחלת חיים אך אין להם ידע ולא דובר בשום מסגרת איך חהתנהג במקרה זה

אני חושב ששווה להקדיש כתבה לנושא איך כדאי וראוי ובאיזה כלים להשתמש על מנת לגדר סיכונים לקראת יציאה לפנסיה לאנשים עם בעיות רפואיות המשפיעות על תוחלת חיים

אם אפשר לתת דוגמאות לפורשים עם ביטוח מנהלים ופנסיה זה מאד יעזור

תודה

תודה רבה ישראל,

ניסיתי לגעת בנושא תוחלת החיים בפרישה במאמר הבא (זאת היתה הפעם הראשונה שהצגתי את המאמר שעסק בעישון) https://pensuni.com/?p=5610

הי נדב. נתת דוגמאות של בחירת שיעור קצבה לאלמנה. 30-100. נניח העמית בחר שיעור שכזה. האם מה שתקבל האלמנה במותו הוא לתמיד? או שהוא גם חייב בנוסף לבחור הבטחת קצבאות?

לא, הבחירה של הפורש היא סופית.

במידה והוא לא בחר בתקופת הבטחה אחרי שהוא ימות האלמנה תקבל את החלק שלה לכל ימי חייה.

היי נדב. תודה על הפוסט. פעם ראשונה שאני רואה מספרים שמאפשרים להשוות תפוחים לתפוחים לעניין הפקדות או אפילו ניוד ביטוח מנהלים ישן, ולפי המספרים שרשמת כאן, הרי מי שמתכנן להשאיר 60% מובטחים לבן זוגו, יקבל מקדם 180.64 בביטוח המנהלים ו 185.66 בפנסיה. זהו פער זניח אל מול דמי הניהול, הביטוחים והרווח המובטח באגרות חוב ממשלתיות ואפילו אם ישתנה המקדם לרעה בפנסיה. מעניין שרוב היועצים מתעקשים בשבחי המקדם הנמוך ולא מסבירים את המשמעות לגבי הקיצבה לבן הזוג.

תודה רבה,

שים לב שמדובר בפוליסה שנפתחה לפני יוני 2001 במסלול שכולל 60% לבת הזוג. לא הייתי ממהר להספיד את הפוליסה בגלל זה.

מנגד יש לפוליסה מקדם נמוך מאוד, אם מתעלמים מהקצבה לבת הזוג.

לכן צריך לבחון את המקדם ביחס לקצבה של בת הזוג ויתר מקורות ההכנסה של המשפחה בפרישה ורק במידה ובת הזוג אכן תלויה בקצבה של הבעל לוותר על הפוליסה.

היי נדב

לא מצאתי בכל מאמריך בנושא ביטוח מנהלים התיחסות לשאלה :

האם מי שיש פוליסה מ 1991 לדוגמא עם מקדם מובטח ופורש מוקדם מ 67 עדיין הקצבה שיתחיל לקבל תחושב לפי אותו מקדם מובטח או שהוא שהמקדם "מובטח" רק לפרישה ב 67 ??

כמו כן האם המקדם המובטח אחיד בכל חברות הביטוח או שרירותי ואיך בודקים שבחברה X בתאריך התחלה Y של הפוליסה המקדם היה Z ?

דבר אחרון,ציינת לא פעם שבמידה וחברת הביטוח תפסיד כספים,המבוטח לא ישלם דמי ניהול על ההפסדים וחברת הביטוח לא תגבה דמי ניהול על הרווח עד שתכסה את ההפסדים שנצברו בפוליסה.

בדקתי וזה לא היה תקף במקרה שלי בנפילות של 2008 .

הי רופין,

המקדם יחושב במועד הפרישה, דחיית הפרישה תקטין את המקדם. הקדמת הפרישה תגדיל את המקדם. לדוגמא המקדמים בדרך כלל בפוליסות האלה עומדים על 166 מכיוון וגיל הפרישה עלה ל – 67 המקדם ירד ל – 157.

לגבי השאלה השנייה שלך, במקרה של הפסדים חברת הביטוח תגבה רק 0.6% מהצבירה ולא תגבה את ה – 15% מהרווחים.

קשה לי להאמין שלמרות ההפסדים בבורסה חברת הביטוח גבתה דמי ניהול מעבר ל- 0.6%.

אני מציע שתבדוק זאת עם חברת הביטוח שלך.

היי נדב

יש לי פוליסה עם מקדם 157 (קרן י בהראל), בלכתי אשתי תהיה זכאית להשלמה ל-120 תשלומים בלבד.

אם אני מעוניין שהיא תמשיך לקבל לכל ימיה לכמה יעלה המקדם?

איך עושים את זה?

הי עוזי,

זאת בדיוק הדוגמא שהצגתי כאן, במידה ותרצה לתת לה קצבה לכל ימי חייה עליך לעדכן את חברת הביטוח והיא תבצע את החישוב בהתאם לשנת הלידה של אשתך

היי נדב

מצטער אבל לא ענית לי על שאלה חשובה למעלה והיא האם המקדם המובטח אחיד בכל חברות הביטוח או שרירותי ואיך בודקים שבחברה X בתאריך התחלה Y של הפוליסה המקדם היה Z ?

אני שואל זאת כי אני דוגמאות של חברים שכותבים פוליסות מאוחרות משלי 1991 (מגדל) עם אותו מקדם 157 לגיל 67 ,הכיצד ?

צחי

1 באפריל 2016 at 9:56

שלום נדב

בבעלותי פוליסת ביטוח מנהלים מסולקת שנפתחה בשנת 1993 ע״י אחד המעסיקים שהיו לי. הפוליסה הזו משתתפת ברווחים. חברת הביטוח היא הפניקס. עד לחודש ינואר 2016 קיבלתי דו״חות לגבי תשואות ודמי ניהול וקיצבה צפויה על בסיס של מקדם קיצבה 166. בכל הדו״חות שקיבלתי צוין שמקדם הקיצבה הוא 166 וגיל פרישה הוא 65.

בדו״ח האחרון שקיבלתי , מעודכן לחודש פברואר 2016 , חברת הביטוח שינתה את גיל הפרישה לגיל 67. שאלתי היא : האם החוק להעלאת גיל הפרישה חל רטרואקטיבית גם על פוליסות שנפתחו בשנת 1993 ? אם התשובה לכך היא חיובית , מדוע חברת הפניקס ביצעה את השינוי רק עכשיו ? למיטב ידיעתי החוק שמעלה את גיל הפרישה ל 67 ( גברים) חוקק לפני יותר מ עשר שנים. מקדם הקיצבה בדו״ח האחרון שונה ל 157.6 .

להגיב

עמי

21 ביולי 2016 at 22:50

נדב שלום,

ראשית – יישר כח על הצגת נתונים חשובים ביותר באופן קריא ומעניין – על אחת כמה וכמה בהתחשב בכך שמדובר בתחום שלוקה באיפול ועירפול שמשרת את בתי ההשקעות.

לשאלתי – האם ניתן להציג נתונים לדוגמה של המקדם במסלול הרביעי?

הקרן שלי ממאי 2001 עם מקדם 157, ואשתי צעירה ממני ב- 4 שנים, אבל כל דוגמה מייצגת (או אפילו "הערכה מקורבת מנסיונך") תעזור

תודה מראש.

בפוליסות שהופקו בין 1991 ל – מאי 2001 כל המספרים שראיתי היו דומים מאוד,

גם בדוגמאות שציינת המספרים הם אותם מספרים מקדם 166 לגיל 65 או מקדם 157 לגיל 67

מספרים אלו מתייחסים למסלול הבסיסי שמבטיח 120 קצבאות

הי נדב

האם גם במקרה של פנסיונר ללא בת זוג , אבל עם ילד מתחת לגיל 21 , הבחירה היא בין 30% ל – 100% ?

תודה

היי נדב,

האם שכתבת – "במועד הפרישה, הפורש צריך לבחור את שיעור הקצבה שתקבל בת הזוג מהקצבה שלו. השיעור נע בין 30% ל- 100%. ככל ששיעור הקצבה יהיה גבוה יותר, כך הקצבה שהוא יקבל תהייה נמוכה יותר."

1. במידה והעמית אינו בוחר, יש ברירת מחדל? האם אפשר להשאיר ריק?

2. ביום הפרישה, כיצד מוצגת לעמית השאלה? כפי שמופיע בטופס של החברות בו העמית רק מתבקש על ידי הקרן רק למלא אחוז בין 30 ל-100? (שאלה פתוחה שכזו)

או שמוצגות בפניו הקצבאות במצבי ביניים שונים (30%,60% ו-100% למשל) כדי לסבר לו את האוזן מה תהיה הקצבה שלו בכל מצב לפני שבוחר כפי שהדגמת בכתבה זו?

שוב, בהנחה והעמית אינו נעזר ביועץ פנסיוני.

רב תודות והמשך יום נעים

אין כאן ברירת מחדל,

העמית חייב לבצע בחירה.

בטופס בקשת הקצבה אין סימולציה שממחישה את גובה הקצבה בכל אחת מהחלופות, יש לפנות לקרן לקבל סימולציה כזאת