כיצד הפחד מחיים קצרים והערכת יתר של חיים ארוכים, עשויים לגרום לנו לקבל החלטות שגויות לגבי אופן משיכת הכספים בפרישה.

אחת השאלות הבסיסיות של החוסכים היא כמה כסף נצטרך בפנסיה, אבל כדי לענות על השאלה המורכבת הזאת נצטרך למצוא פתרון לשאלה מורכבת לא פחות, כמה שנים נחיה בפנסיה.

במידה ונצליח לענות על השאלה כמה שנים נחיה כדי לבזבז את הכספים שחסכנו נוכל להתחיל לחשב כמה נצטרך לחסוך.

אבל איך ניתן בכלל להתחיל לדון בסוגיה כמה שנים נחיה בפנסיה?

כדי להתחיל לשער כמה שנים נותרו לנו לחיות בפרישה יש להבחין בין שני מונחים, תוחלת חיים בלידה ותוחלת החיים בפרישה.

תוחלת חיים בלידה

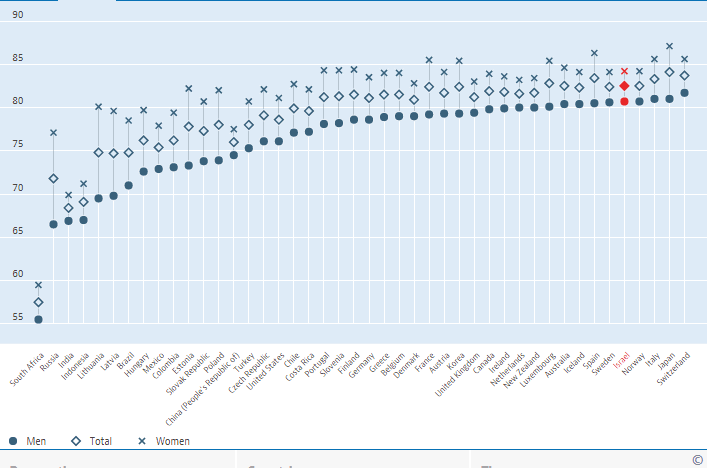

תוחלת החיים בלידה היא בדרך כלל המדד שמשמש מדינות כדי להשוות למי יש יותר גדול, או איפה חיים יותר זמן. תוחלת החיים בלידה, בודקת את מספר שנות החיים שנותרו לתינוק שנולד במידה ושיעורי התמותה לא ישתנו בעתיד.

לפי נתוני ה OECD, תוחלת החיים בלידה לתינוק (זכר) שנולד בשנת 2016 היא 80.7 שנים ותוחלת החיים בלידה לתינוקת היא 84.2 שנים.

מדד תוחלת החיים בלידה ממקם את מדינת ישראל במקום מצויין בראש מדינות ה OECD. אך הוא כלי מאוד בעייתי עבורנו בתכנון תוחלת החיים הצפויה עבורנו.

מה הבעיות בשימוש בתוחלת החיים בלידה?

בראש ובראשונה המדד רגיש לתמותת תינוקות בשנה הראשונה, במדינה שבה אחוז תמותת התינוקות בשנה הראשונה יהיה גבוה, התוחלת הכללית תהייה נמוכה יותר. הסיבה השנייה ואפילו יותר חשובה, המדד לא רלוונטי עבורנו.

מדד תוחלת החיים בלידה של ה OECD מניח הנחות עבור תינוקות שנולדו בשנת 2016, עד כמה הוא רלוונטי עבור פורש שיוצא כעת לפנסיה?

תוחלת חיים בפרישה

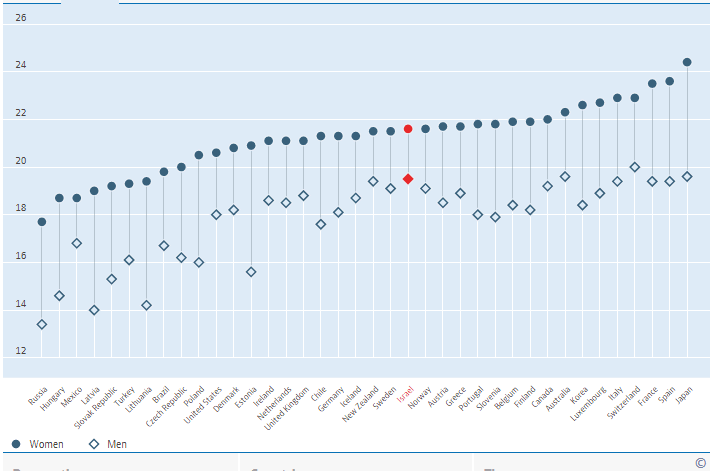

עבור פנסיונר שיוצא כעת לפנסיה נכון יותר להשתמש במדד תוחלת חיים בפרישה. מדד זה מחשב את מספר שנות החיים שנותרו לפורש, לאחר גיל 65, לחיות. המדד מניח ששיעורי התמותה הידועים כיום ישארו קבועים.

בהתאם למדד זה, תוחלת החיים המשוערת לגבר בן 65 היא 84.5 שנים, ותוחלת החיים לאישה בת 65 היא 86.6 שנים

שמשויים את נתוני תוחלת החיים בלידה לנתוני תוחלת החיים בפרישה, רואים כי קיים פער לא קטן בתוחלת החיים הצפויה.

| גבר | אישה | |

| תוחלת חיים בלידה | 80.7 | 84.2 |

| תוחלת חיים בפרישה | 84.5 | 86.6 |

| פער | 3.8 | 2.4 |

מהיכן מגיע הפער?

מדד תוחלת חיים בלידה לוקח בחשבון את האפשרות שחוסך ילך לעולמו לאורך השנים, מתאונה, מלחמה או מחלה. ולכן תוחלת החיים הסופית שלו תהייה נמוכה יותר מאשר חוסך שהגיע חי לגיל 65.

חוסך שיחשב את תוחלת החיים הצפויה לו בפנסיה על סמך תוחלת החיים בלידה ימצא בהערכת חסר של כ 45 חודשים.

>>>קריאה נוספת : כמה שנים צפוי לחיות פנסיונר שהגיע לגיל 65?

הפחד מחיים קצרים Vs הפחד מחיים ארוכים

הפחד מדיבור בפני קהל הוא אחד הפחדים הנפוצים ביותר, אבל נדמה שבישראל יש פחד אפילו גדול יותר, הפחד לצאת פראייר. הפחד לצאת פראייר כל כך גדול אצל הישראלים עד שהוא משפיע גם ההחלטות שיתבצעו גם אחרי מותנו.

פחד מחיים קצרים, מתייחס למקרה שבו הפורש נפטר זמן קצר לאחר הפרישה או מוקדם מהזמן ששיער. המוות המוקדם גרם לחוסך לנצל רק חלק קטן מהחיסכון אותו ייעד לפרישה.

כדי להבין את הפחד מחיים קצרים או את הפחד לצאת פראיירים, ניזכר שוב במנגנון תשלום הקצבאות בקרן הפנסיה, החיסכון הפנסיוני הנפוץ בישראל.

קרן הפנסיה תשלם קצבה חודשית לכל ימי חייו של החוסך. במקרה מוות, תשולם קצבה חודשית לבן הזוג, גם הוא לכל ימי חייו, בהתאם לשיעור שקבע החוסך במועד היציאה לפנסיה.

נמחיש זאת באמצעות דוגמה:

פנסיונר נשוי יליד 1952, היוצא לפנסיה בגיל 67 עם צבירה של מיליון שקלים.

במידה והפורש יבחר להעניק לבת הזוג שלו קצבה בשיעור של 60% הוא יקבל פנסיה חודשית של 5,326 ש"ח בחודש, במקרה מוות תקבל בת הזוג קצבה חודשית של 3,195 ש"ח. חוסך שיבחר להגדיל את פנסיית הזקנה שלו ל – 5,738 ש"ח בחודש, ישאיר את בת הזוג שלו עם 1,721 ש"ח מידי חודש לכל ימי חייה.

במקרה מוות מוקדם של בת הזוג, לא תגדל קצבת הזקנה של הפורש. במקרה מוות של שני בני הזוג, תיפסק קצבת הזקנה. והכספים ילכו לאיבוד…

כדי להתמודד עם הפחד של מוות מוקדם של שני בני הזוג, חוסכים רבים בוחרים בתקופת הבטחה. תקופת תשלומים מובטחים שבמקרה של מוות מוקדם של שני בני הזוג תשולם כסכום חד פעמי למוטבים. הבעיה, שבחירה בהבטחת קצבאות תקטין לנו את הקצבה הצפויה.

לפי נתוני הדוגמה הקודמת, הקצבה הצפויה תלך ותקטן ככל שנבחר תקופת הבטחה ארוכה יותר.

>>>קריאה נוספת: הפחד מחיים קצרים בקרב החוסכים במוצרים הפנסיונים

מנגד, קיים החשש מפני חיים ארוכים, החשש שנחיה מעבר להערכות המוקדמות שלנו ולא ישאר לנו די כסף לפרישה. החשש מפני חיים ארוכים יכל להיות חשש ממשי שבו אנשים משריינים כספים לתקופת חיים ארוכה יותר ממה שיחיו בפועל.

או חשש שיתגשם לאחר שאנשים יבצעו הערכת חסר לתוחלת החיים הצפויה להם.

שני שליש מהגברים ומחצית מהנשים מבצעים הערכת חסר של תוחלת החיים הצפויה להם בפנסיה. 42% מהם שוגים בהערכה שלהם ביותר מ – 5 שנים (מקור)

בניגוד לסיכון חיים קצרים שבו אנחנו נצא פראיירים, ונשאיר כסף לבית. במקרה ונחיה מעבר להערכות המוקדמות שלנו, אנחנו נדפוק את המערכת…

מה קורה ששני הסיכונים נפגשים?

מה קורה כאשר שני הסיכונים נפגשים אצל אותו הפורש? מצד אחד הפורש מפחד לצאת פראייר ולכן הוא בוחר cמסלול הכולל תקופת הבטחה. מנגד הוא לא העריך נכון את תוחלת החיים הצפויה לו ולכן הוא יחייה יותר שנים, אבל עם פחות כסף…

חוסך שיכל היה לקבל קצבה בגובה 5,326 ש"ח בחודש בחר בתקופת הבטחה בת 240 חודשים ולכן קיבל קצבה בגובה 4,693 ש"ח. הפער החודשי הוא 633 ש"ח הפער על פני 17.5 שנים יגיע ל- 133 אלף שקלים.

איך נחשב כמה שנים נותרו לנו לחיות?

ראינו כבר שלא ניתן להסתמך על מדד תוחלת החיים בלידה כדי לחשב את מספר השנים הצפויות לנו, אבל גם מדד תוחלת החיים בפרישה של ה- OECD הוא לא מספיק טוב. המדד שמסתמך על נתוני ביטוח לאומי, מניח מה תהייה תוחלת החיים במידה ושיעורי התמותה לא ישתנו, אולי הוא רלוונטי לפורש בן 65 אבל כיצד הוא רלוונטי לחוסך בן 40?

| גיל | גבר (מקור) | אישה (מקור) |

| 25 | 80.8 | 84.3 |

| 30 | 80.9 | 84.3 |

| 35 | 81.1 | 84.3 |

| 40 | 81.2 | 84.5 |

| 45 | 81.5 | 84.7 |

| 50 | 81.8 | 84.9 |

לפי נתוני ביטוח לאומי, גבר בן 40 צפוי לחיות פחות מגבר בן 65?

נתוני ביטוח לאומי, לא מעריכים את השיפור בתוחלת החיים ולכן לוקחים בחשבון רק את הסתברות שהחוסך ימות בטרם יגיע לשנה הבאה.

בנוסף לכך, הלוחות של ביטוח לאומי מתייחסים לכלל תושבי מדינת ישראל ואינם מתחשבים במאפיינים הייחודים לך כמו מצב בריאותי והאם אתה מעשן.

כדי לנסות לענות על השאלה הזאת ולבסס הערכה לתוחלת החיים הצפויה לך על סמך המאפיינים האישים לך ניתן להשתמש במספר מחשבונים אחרים:

מחשבון של לשכת האקטוארים האמריקאית

לשכת האקטוארים האמריקאית פתחה מחשבון לחישוב תוחלת החיים הצפויה על בסיס ארבעה פרמטרים: גיל, מין, מצב בריאותי ועישון. (לכניסה)

סקרתי בעבר את המחשבון הזה בהרחבה (לקריאה), המחשבון פשוט מאוד לשימוש ועל סמך 4 הפרמטרים בלבד הוא מניח שהסתברות שאני אחייה עד לגיל 90 היא 51%. מעבר למחשבון תוחלת חיים, המחשבון גם מציג את מספר שנות החיים המשותפות של שני בני הזוג.

בהסתברות של 25%, עלינו לתכנן כמעט 25 שנים של חיים משותפים בפרישה. משך החיים המשותפים הוא נתון חשוב מאוד כאשר מחשבים את ההכנסות הצפויות למשק הבית לאורך שנות הפרישה.

מחשבון של חברת Northwestern Mutual

המחשבון של חברת Northwestern Mutual מורכב יותר וכולל 13 שאלות בהם שאלות על ההיסטוריה הרפואית שלך ושל בני משפחתך. האם אתה נוהג לעשן והוא שואל אפילו על הרגלי הנהיגה. בסוף השאלות קיבלתי את התשובה שאני עתיד לחיות עד לגיל 85. מדכא קצת.

היתרון במחשבון הזה הוא שאפשר לראות בקלות איך הבחירה בתשובות משפיעה על תוחלת החיים, רוצים לחיות יותר?

תפסיקו לעשן, תוכלו בריא וכמובן תעשו קצת ספורט

רוצים לחיות עד גיל 100?

המחשבון הבא אפילו יותר מורכב והוא דורש מכם לענות על 40 שאלות רובם בתחום הבריאות. לאחר שחשפתם את המידע על המשפחה ואת הרגלי הבילוי שלכם תקבלו את תוחלת החיים הצפויה לכם, במקרה שלי 87.

בנוסף המחשבון נותן המלצות לשיפור תוחלת החיים, במקרה שלי המלצה לצמצום כמות הקפאין ולהתחיל לקחת סידן.

עוד כמה שנים נותרו לי?

| ביטוח לאומי | Northwestern Mutual | לחיות עד גיל 100 | לשכת האקטוארים |

| 84.5 | 85 | 87 | 50% שאני אגיע לגיל 90 |

במקרה שלי, הערכות בסימולציות קרובות להערכה הכללית. מי יודע, אולי אני אפילו אחיה יותר. אבל מה קורה במידה ויש מצב הפוך?

פורש, שמאמין שהוא יחיה כמו כולם אבל בפועל יחיה פחות, הרבה פחות. במצב שכזה אותו חוסך לא יוכל למקסם את סכום החיסכון שחסך לפנסיה.

בדוגמה הקודמת, תארנו מצב של פורש החושש מחיים קצרים וכתוצאה מכך מפסיד 133 אלף שקלים. נבחן כעת מצב הפוך, מצב של חוסך שמניח כי יחיה עד לגיל 87 אבל בפועל הוא חי רק עד גיל 77.

בהנחה והחוסך בחר במסלול שלא כולל תקופת הבטחה, הוא יקבל קצבה חודשית בגובה 5,326 ש"ח

במידה והחוסך היה בוחר במסלול פרישה הכולל תקופת הבטחה של 240 חודשים הוא היה מקבל אמנם קצבה נמוכה יותר אך מבטיח סכום חד פעמי למוטבים בגובה 470 אלף שקלים.

מעשנים אבל אופטימים

בניגוד לחוסך הישראלי הממוצע שחושש לצאת פראייר נמצא כי דוקא חוסכים שנמצאים בקבוצת סיכון אינם תופסים את עצמם כבעלי תוחלת חיים קצרה מן הממוצע.

ביולי 2018 פרסמו אביגיל הורוביץ ואורלי שדה מחקר שבחן את שיקולי קבלת ההחלטות של גמלאים מעשנים. הורוביץ ושדה בחנו את את קבלת ההחלטות של אותם פנסיונרים בדיעבד והן ראו ששיקולי משיכת הכספים שלהם היו זהים לפנסיונרים שלא עישנו.

לפי דוח שפרסם משרד הבריאות, קיים הבדל בתוחלת החיים בין המעשנים לבין אלה שאינם מעשנים, בארצות הברית נמצא שהפער עומד על 12 שנים לגברים ו – 11 שנים לנשים.

יתרה מכך, מבין המעשנים, 57% סברו שאורך חייהם יהיה כשל האדם הממוצע, 22% סברו כי יחיו מעל לממוצע, ורק 21% סברו כי יהיו להם חיים קצרים יותר מהאדם הממוצע באוכלוסייה.

במלים אחרות – 79% מהמעשנים האמינו שאורך חייהם יהיה זהה לכלל האוכלוסייה או ארוך יותר. (הורוביץ ושדה 2018).

מעשנים חווים אופטימיות יתר ואינם תופסים את עצמם כבעלי תוחלת חיים קצרה מן הממוצע.

ולמרות הפער הצפוי בתוחלת החיים, הפנסיונרים שנבדקו במחקר בחרו במסלולי פרישה הדומים לאלו של פנסיונרים שלו עישנו.

במה יכל לבחור פורש במועד היציאה לפנסיה?

האפשרויות למשיכת הכספים שעומדות בפני החוסך בפרישה:

- משיכה שלא כדין של הכספים – משיכת כספי התגמולים תוך כדי תשלום מס

- משיכה כדין של הכספים – משיכת כספים הונים כסכום חד פעמי ולא המרה לקצבה

- היוון קצבה העולה על סכום הקצבה המזערי

- הגדלת תקופת ההבטחה

- הגדלת שיעור הקצבה לבן הזוג

ניסיתי לדרג את האפשרויות לקבלת הכספים בגיל פרישה בין האפשרות שמשאירה את הסכום הכספי הגבוה ביותר בידיו של הפורש, לבין הסכום שמבטיח את הקצבה הגבוהה ביותר לפורש (ובמקרה של מוות מוקדם, את הסכום הגבוה ביותר בידי חברת הביטוח).

פורש שיודע כי תוחלת החיים שלו צפויה להיות קצרה בעשר שנים מהממוצע ישאף, להגדיל את הקצבה שיקבל בהווה, להבטיח תשלום חד פעמי (או קצבה מוגדלת) ליורשים וכמובן להשאיר את הסכום הנמוך ביותר בידי חברת הביטוח.

חוסך עם תוחלת חיים לגיל 77

נבחן כעת מספר חלופות לחוסך שמשער שהוא יחיה עד גיל 77 שנים.

במידה והחוסך יבחר באפשרות הרגילה בקרן הפנסיה הוא יקבל את הקצבה הגבוהה ביותר, בכל חודש הוא יקבל 5,326 ש"ח וגם במקרה של מוות בת הזוג שלו תקבל את סכום הקצבה הגבוה ביותר.

אך במועד המוות בגיל 77 הוא לא ישאיר סכום חד פעמי.

| מסלול | 60% לבת הזוג ללא הבטחה | 180 חודשי הבטחה | 240 חודשי הבטחה |

| קצבה לפורש | 5,326 ש"ח | 5,160 ש"ח | 4,693 ש"ח |

| קצבה לבן הזוג | 3,195 ש"ח | 3,096 ש"ח | 2,815 ש"ח |

| סכום חד פעמי לבן הזוג בפטירה | 0 | 113,000 ש"ח | 188,000 ש"ח |

ככל שתיבחר תקופת הבטחה ארוכה יותר, כך הקצבה לפורש תקטן, אך הסכום החד פעמי שיינתן לאלמנה יהיה גבוה יותר.

שילוב של קצבת זקנה ואנונה

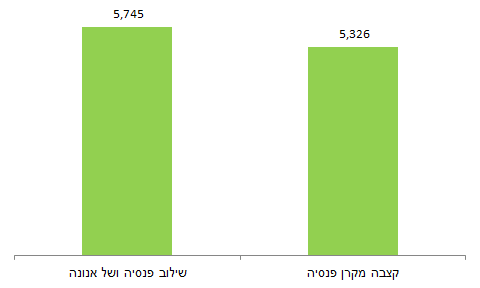

ברשותכם נבחן כעת אפשרות נוספת, אפשרות המשלבת היוון קצבה וקבלת קצבה מקרן הפנסיה.

חוסך שהבטיח לעצמו את סכום הקצבה המזערי, 4,512 ש"ח בשנת 2019, יכל להוון את יתרת החיסכון כסכום חד פעמי.

במקרה שלנו החוסך צבר מליון שקלים ויש לו קצבה בגובה של 5,326 ש"ח, באפשרותו להוון את הפער בקצבה.

| קצבה צפויה מקרן הפנסיה | 5,326 ש"ח |

| קצבה מזערית | 4,512 ש"ח |

| סכום חד פעמי כיום | 150,000 ש"ח |

את הסכום החד פעמי ניתן להפקיד לכל מוצר פיננסי ולהפוך לאנונה (משיכה חודשית) שתצטרף לקצבה מקרן הפנסיה. בצורה הזאת החוסך מבטיח לעצמו הכנסה חודשית גבוהה יותר בתקופה שנותרה לו.

במקרה מוות, בת הזוג תקבל קצבה מקרן הפנסיה בשיעור של 60% ואת יתרת הסכום החד פעמי שלא נוצל.

| קצבה לבן הזוג במסלול רגיל | קצבה לבן הזוג לאחר היוון |

| 3,195 ש"ח | 2,707 ש"ח |

בשורה התחתונה

הערכות מוקדמות לגבי תוחלת החיים הצפויה לנו בפרישה עשויה למקסם את הקצבה שנקבל. הן הפחד מחיים קצרים והן הערכת יתר של חיים ארוכים, עשויים לגרום לנו לקבל החלטות שגויות לגבי אופן משיכת הכספים בפרישה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הי נדב מיכן נובע הסכום החד פעמי לבת הסוג במסלול הבטחה של 180 קצבאות או 240 קצבאות של 113000/188000 במקרה מות הפנסיונר כמצוין בדוגמה שנתת ?

תודה

פסי

שאלה חשובה,

החל מהתקנון החדש, באפשרות האלמנה לבחור האם לקבל קצבה מוגדלת עד לתום תקופת ההבטחה (ולאחריה קצבה רגילה) או להוון את הפער בין הקצבה לה היתה זכאית לבן הקצבה המובטחת.

הסכום שמופיע כאן הוא היוון יתרת הקצבאות בהתאם ליתרת הקצבאות שנותרו מגיל 77 ועד לתום התקופה 180 או 240.

סחתיין על ההשקעה, מאמר מקיף ומאיר עיניים. תודה!

תודה רבה!

אחד הנושאים החשובים ביותר!

כתבת ש״קרן פנסיה תשלם קצבה חודשית לכל ימי חייו של החוסך ובמקרה מוות תשלם קצבה חודשית לבן הזוג, גם הוא לכל ימי חייו.בהתאם לשיעור שקבע החוסך במועד היציאה לפנסיה״

האם יש הבדל בהגדרות של גובה הקצבה וכמה קצבאות מקבל בן הזוג בין קרן פנסיה לבין ביטוח מנהלים ישן?

לדוגמא אם יש לאחד מבני הזוג ביטוח מנהלים ישן (מלפני 2001) עם מקדם מאוד נמוך (כ-166 לגיל 65). האם גם אז מקבל בן הזוג קיצבה לכל ימי חייו (ואם כן באיזה שיעור)? או שאם רוצים להבטיח גם לבן הזוג קיצבה לכל ימי חייו המקדם המובטח הנמוך משתנה?

הי דן,

בביטוח המנהלים בן הזוג יקבל קצבה בהתאם למסלול שמוגדר במקדם, בדרך כלל בפוליסות הישנות, קיימת תקופת הבטחה של 120 חודשים.

במקרה מוות של החוסך תשולם קצבה לבן הזוג עד 120 חודשים, במידה והחוסך עצמו כבר ניצל 120 תשלומים לא תשולם עוד קצבה לבן הזוג.

במסגרת הפוליסה ניתן לבחור במסלולים אחרים, בחירה במסלול אחר תגרום לשינוי המקדם.

כתבתי על כך בעבר בקישור הבא: https://pensuni.com/?p=923

איזה מאמר מקיף, מפורט, מסודר, ממצה וברור.

פשוט תענוג לקריאה גם למי שרחוק 30 שנות עבודה מהפרישה.

כל הכבוד לך נדב!

פשוט שירות א' א' לציבור.

תודה 🙂

היי

תודה על הפוסט!

1. האם עמית/ה (נשוי) בוחר/ת תמיד באחוז קבוע לבת/בן הזוג? נניח תמיד 30% ? האם יש פיזור בתוצאות או שכולם משאירים 30/60/100? (נתעלם לרגע מתקופת הבטחה ופרמטרים נוספים שהוצגו בפוסט).

2. האם בחירת אחוז השאירים משחק תפקיד לשני סוגי הסיכון שהוצגו- חיים קצרים וארוכים?

חיים קצרים זה די ברור אך ארוכים פחות…

העמית יכל לבחור בין 30 ל- 100 הוא לא חייב לבחור מתוך האחוזים האלה. בעבר היתה נטיה לבחור ב- 60. אני מאמין שבשנים האחרונות יש יותר פיזור בתוצאות ובוחרים גם מספרים שלא מבין השלושה

את השאלה השנייה לא הבנתי, אם הכוונה כאן האם הפורש מקבל החלטה מושכלת – אני לא חושב

תודה רבה על התגובה המהירה!

הוצג בכתבה שאנשים מבצעים החלטות שגויות/פחות טובות על סמך הפחד מחיים ארוכים או לחילופין הפחד מחיים קצרים. הוצגו לכך כמה דוגמאות בכתבה.

אני שואלת באופן ספציפי רק בנוגע לקצבת השאירים של זוגות נשואים – כיצד יבוא לידי ביטוי הפחד מחיים קצרים/ארוכים בבחירת האחוז (בין 30 ל-100)? והניסיון לגדר סיכון זה.

1. אם קיים פחד מחיים ארוכים – העמית אמור לבחור במינימום לבת הזוג? 30?

2. אם קיים פחד מחיים קצרים – העמית אמור לבחור במקסימום לבת הזוג? 100?

מרגיש שאין כאן נכון/לא נכון, אי אפשר באמת לדעת… לכן התשובה של העמית פשוט תושפע מהאמונות שלו…?

במידה וקיים פחד מחיים קצרים לא הייתי בוחר ב- 100%, הייתי משלב תקופת הבטחה או משיכת / היוון כספים

בחירה ב – 100% לאלמנה תשאיר את הפורש בתקופת החיים הקצרה שנותרה לו עם ההכנסה הקטנה ביותר

היי נדב,

1. במקרה של פחד מחיים קצרים כמה בכל זאת עליו להזין לבת הזוג? האם את המינימום של 30% ולשלב תקופת הבטחה או משיכה/היוון כספים?

2. בהנחה ואנו מבטלים (רק לצורך הדיון) את תקופת ההבטחה או משיכת/היוון כספים, האם ניתן אז לומר שהגיוני לסמן 100%?

המון המון תודה!!!

1. יהיה עליו לבחור אחוז לבת הזוג בהתאם להוצאה הצפויה שלה לבדה אחרי מותו בשילוב עם הקצבה הקיימת לה. ובהתאם לשיקולים אלו לבצע את יתר הפעולות.

2. כן