האם חייבים להגדיר את הירושה בשלב תכנון הפרישה וכיצד ניתן לתת לה ביטוי במוצרי הפרישה המקובלים כיום. על אפשרות ההורשה בקרן הפנסיה, קופת הגמל וביטוח המנהלים.

מנגנון ההורשה מלווה אותנו משחר ההיסטוריה. החל מהורשה של רכוש ועד הורשה של זכויות בנכס (עיין ערך בנות צלפחד). הורשה יכולה להתבטא במקרה של מוות אבל במקרים רבים מבצעת מתנה בחיים. אחוז גדול באוכלוסייה מחזיק בהון שניתן להוריש. אך מנגד התארכות תוחלת החיים, שינויים תרבותיים בפרישה, שינוי מנגנון הפנסיה והפרטת הטיפול בקשישים (ועלויות הטיפול בקשישים הסיעודים) תורמים לצמצום אותו ההון.

האם לאור מגמות אלו עלינו לקחת בחשבון את הירושה בשלבי תכנון הפרישה?

לא פעם חוסכים שמגיעים לגיל פרישה סבורים שהחלטה שעליהם לקבל היא כיצד למשוך את הכספים כקצבה או כסכום חד פעמי. אך החלטה לא פחות חשובה היא כיצד להוריש את הכספים. כיצד לבצע העברה בין דורית של הכספים בצורה מושכלת תוך ניהול המס שמוטל על הפורש והמס שיוטל על היורש.

פחות ירושה לילדים

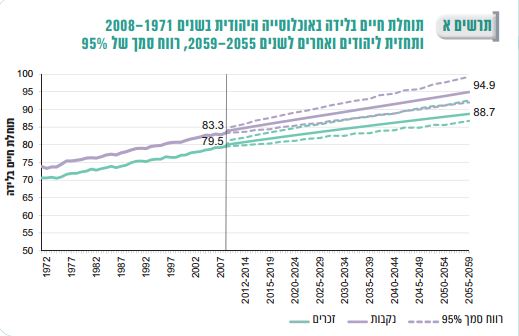

התארכות תוחלת החיים, משפיעה על מספר השנים הבריאות של החוסך בפרישה ומכאן על דפוסי התנהגות שלו. להתארכות תוחלת החיים השפעה ישירה על הכספים שישארו כירושה.

מחקרים של הלשכה המרכזית לסטטיסטיקה מעריכים שבעתיד שתוחלת החיים בלידה בישראל תגיע ל- 94.9 לנשים ו- 88.7 לגברים שיפור של 8 שנים לגבר ו – 10 שנים לאישה.

| גברים | נשים | |

| כיום | 80.7 | 84.2 |

| בשנת 2055 | 88.7 | 94.9 |

| פער | 8 שנים | 10.7 שנים |

התארכות תוחלת החיים משפיעה על האופן שבו אנו מבלים בפרישה, אנו מקצים יותר כספים לפנאי בחלקה הראשון של הפרישה ומנגד נצרוך יותר כספים בחלקה השני של הפרישה בעבור שירותים רפואיים.

אך להתארכות תוחלת החיים השפעה גם על הירושה שאנו עתידים לקבל, את הירושה נקבל עמוק בתוך הפנסיה והיא תוכל לשמש אותנו כאחד ממקורות ההכנסה בפרישה או אולי כירושה שנעביר הלאה לדור הבא.

ירושה ומודל מקורות הפרישה

הצגנו בעבר את מודל ארבעת ה – L של פרופסור ווייד פאו (Wade D. Pfau), מודל המסייע בהגדרת הייעדים בפרישה. ארבעת היעדים לפי פאו הם:

- longevity, חיים ארוכים

- lifestyle, סגנון חיים

- legacy, הורשה

- liquidity, נזילות

>>>לקריאה נוספת לגבי מודל ארבעת ה – L

אחד היעדים במודל הוא אכן הורשה. הקצאת כספים לירושה, פירושה שיהיה לכם פחות כסף לניצול בפנסיה אלא אם אתם "חוסכים" מראש לצורך הורשה. במידה ואתם פוסחים על היעד הזה בתכנון הפרישה, הירושה שתשיאר תעמוד על נכסים אותם טרם ניצלתם בפרישה כמו דירה או כספים אחרים.

4 נקודות בתכנון הירושה כחלק מתכנון הפרישה

- מתי נעביר את הכספים : מתנה בחיים או ירושה

- מי יקבל את הכספים : מוטבים, יורשים, שאירים

- כיצד נקטין את המס בירושה

- המוצרים הפנסיונים

מתי נוריש את הכספים : ביד חמה או ביד קרה?

המלך ליר הוא מחזה מפורסם של שייקספיר המספר על מלך בריטניה שרצה שלמנוע את סכסוכי הירושה בין בנותיו ובחר לחלק את ממלכתו בעודו בחיים, לאחר חלוקת הרכוש מגלה המלך את השינוי שחל ביחסם של הסובבים אליו.

למרות הטרגדיה של המלך ליר פורשים רבים בוחרים להעביר סכומים נכבדים לידי בני משפחתם בעודם בחיים, העברת הכספים בחיים משמעותה לצרוך פחות או אבדן של קרן החירום. פורשים שמעוניינים להעביר סכומים חד פעמים לילדים צריכים להגדיר את גובה הסכום ומועד התשלום המתוכנן בתכנית הפרישה. אך יותר חשוב מכך, יש להגדיר את מקור הסכום ממנו יוקצה התשלום ליורשים.

לדוגמה כספים שנמצאים בקרן השתלמות בסך 200,000 ש"ח ישולמו לילד בעוד חמש שנים לצרכי רכישת דירה שווי הסכום המשוער באותו המועד יהיה כ- 240 אלף ש"ח.

>>>כדי לחשב שווי כספי ניתן להעזר במחשבון גמל להשקעה

מי יקבל את הכספים במקרה של מוות?

בעולם החיסכון הפנסיוני ישנם שלושה זכאים לכספים:

- שאירים

- מוטבים

- יורשים

שאירים ושאירי פנסיונר

בחלק מהמוצרים הפנסיונים (פנסיה ופיצויים של מעסיק נוכחי) הזכאות לכספים במקרה של מוות היא לשאירים כפי שהוגדרו בתקנון קרן הפנסיה ובחוק פיצויי פיטורים.

זכאות השאירים גוברת על מוטבים אחרים או אנשים שמונו בצו ירושה.

לדוגמה:

שאירים בקרן הפנסיה הם ילדים עד לגיל 21 ובן זוג (או ידוע בציבור) פורש שטרם המיר את כספו לקצבה והלך לעולמו הכספים שנותרו בקרן הפנסיה ישולמו כקצבה חודשית לידוע בציבור. קרן הפנסיה תשלם קצבה חודשית לידוע בציבור גם אם היתה צוואה או הסכם ממון אחר שעסק בכספי הפנסיה.

במידה וילדיו מעבר לגיל 21 הם לא זכאים לדבר מקרן הפנסיה

>>>קריאה נוספת : האב נפטר מסרטן מי יקבל את הכספים?

מוטבים

בניגוד לשאירים המוטבים מוגדרים על ידי הפורש לפני מותו. ניתן להגדיר מוטבים בתכנית ביטוח חיים, ביטוח מנהלים, קופת גמל וקרן השתלמות. במידה ואין שאירים בקרן הפנסיה ניתן להגדיר מוטבים גם בקרן הפנסיה.

המוטבים יקבלו את חלקם בקופה בהתאם לשיעור שנקבע מראש.

לדוגמה,

פורש עם שלושה ילדים יכל לקבוע כי כל ילד יקבל שליש מקופת הגמל שלו או מקרן השתלמות ובצורה זו להקל על חלוקת הכספים לאחר המוות.

יורשים

בהעדר שאירים או מוטבים הכספים יעברו לידי היורשים בהתאם לצו קיום הצוואה. חשוב לזכור כי גם במידה והוגדרו מוטבים וישנה צוואה מאוחרת וספציפית הכספים יחולקו בהתאם לצוואה.

חשוב לזכור כי במידה ומטרתכם היתה שהכספים יעברו לבן הזוג במקרה של מוות אך לא הוגדרו מוטבים. הכספים יחולקו בהתאם לחוק הירושה.

לדוגמה

פורש נשוי עם ילדים מעל לגיל 21 השאיר קופת גמל עם 100,000 ש"ח שאותה התכוון להעביר לבן הזוג. מכיוון ולא הוגדרו מוטבים במקרה של מוות תחולק הקופה באופן הבא:

- בן זוג 50%

- ילדים 50%

כדי למנוע מצב שכזה יש להגדיר מוטבים בקופה או לציין בצוואה מפורטת למי מיועדים כספי החיסכון הפנסיוני

כיצד נקטין את המס בירושה?

אחד מהחלקים החשובים ביותר בתהליך תכנון הפרישה הוא הטיפול בהיבטי המיסוי, כיצד נקטין את המס על הקצבה שיקבל הפורש מצד אחד אך מצד שני נקטין גם את המס (ונגדיל את הרווחים) עבור הכספים המיועדים להורשה.

קוראים שמעוניינים להעמיק בהיבטי המיסוי על מוצרי החיסכון הפנסיוני מוזמנים לקרוא את הכתבה הבאה, כאן ננסה לגעת במספר כללי אצבע.

קבלת קצבה מכספי פיצויים והורשה של כספי תגמולים

במקרה של מוות כספי הפיצויים יהיו חייבים במס ולכן במקרה של חוסך עם חיסכון פנסיוני גבוה נעדיף לקבל קצבה מכספי הפיצויים ואת כספי התגמולים להוריש בפטור ממס.

| תגמולים | פיצויים |

| הורשה | קבלת קצבה |

קבלת קצבה מקצבה מוכרת והורשה של קצבה מזכה

כספי החיסכון הפנסיוני נבדלים זה מזה, חלקם ייצרו קצבת זקנה פטורה ממס וחלקם ייצרו קצבת זקנה החייבת במס. השאיפה היא לקבל קצבה מהסכומים הפטורים ואת הסכומים החייבים להוריש בפטור ממס.

>>>מה ההבדל בין קצבה מזכה לקצבה מוכרת

העברת כספי פיצויים ברצף קצבה למוצר משלם קצבה

במקרה של מוות כספי פיצויים ברצף קצבה ישולמו למוטבים בהתאם למס שהיה חל על המנוח. המשמעות היא כי במידה והמנוח ניצל את כל הפטור על כספי הפיצויים הפיצויים שיקבלו המוטבים יהיו חייבים במס שולי של 40%.

פורשים שיש להם בן זוג לו הם רוצים להבטיח קצבה יכולים לנייד את כספי הפיצויים ברצף קצבה אל מוצר משלם קצבה כמו קרן פנסיה. במקרה של מוות הקרן תשלם קצבת שאירי פנסיונר לבן הזוג – קצבה שעשויה להיות פטורה ממס.

השאת תשואה וחיסכון בדמי ניהול

כספי תגמולים שעוברים בהורשה יהיו פטורים ממס רווחי הון ולכן במידה והגדרנו כספים אותם אנו מחליטים להוריש עלינו להסתכל על טווח ההשקעה כאין סוף ולהגדיל את רמת הסיכון במוצר הפנסיוני.

בצורה הזאת נעביר נכס גדול יותר בהורשה

>>>האם צריך להקטין את רמת הסיכון בפרישה

המוצרים הפנסיונים והירושה

החיסכון הפנסיוני נועד להבטיח לך מקור הכנסה בפרישה. חלקו עשוי להוות מקלט מס בירושה לדוגמה קופת הגמל וחלקו אינו ניתן כלל להורשה – קרן הפנסיה. בהגדרת מקורות הירושה חשוב להכיר את מאפייני החיסכון הפנסיוני ואת היתרונות והחסרונות של כל אחד מהמוצרים השונים.

קרן הפנסיה במקרה של מוות

קרן הפנסיה היא מכשיר מצויין לקבלת קצבאות והבטחת ההכנסה בפרישה, אך ככל הנוגע להורשה קרן הפנסיה מוגבלת מאוד באפשרויות שהיא מעמידה בפני הפורש.

במקרה מוות של הפורש, תשלם קרן הפנסיה קצבה לכל ימי חייו של בן זוגו. במידה וקיים בן זוג לא יהיה ניתן לפסוח עליו ולהוריש את הכספים לאדם אחר.

כלומר, פורש לא יוכל להגדיר את קרן הפנסיה כמקור להעברת כספים לילדיו במידה והוא נשוי.

במקרה של מוות של פורש ללא בן זוג, לא ישולמו עוד סכומים נוספים.

מסלול הכולל תקופת הבטחה – מנגנון הבטחת סכומים חד פעמים

פורש שחושש מחיים קצרים, יכל לבחור במועד היציאה לפנסיה בתקופת הבטחה. תקופת הבטחה היא תקופה של 60,120,180 או 240 חודשים שבמידה והחוסך ילך לעולמו במהלכם יקבלו את המוטבים שלו את יתרת הקצבאות שנותרו בחיסכון כסכום חד פעמי מהוון.

לדוגמה,

פורש, יחיד, יליד 1952 שצבר עד כה מיליון שקלים, יכל לבחור מבין הקצבאות הבאות:

| ללא הבטחה | 60 | 120 | 180 | 240 |

| 6,044 ש"ח | 6,005 ש"ח | 5,886 ש"ח | 5,676 ש"ח | 5,363 ש"ח |

במידה ויבחר תקופת הבטחה של 240 חודשים וילך לעולמו לאחר 120 חודשים. יקבלו המוטבים שלו סכום חד פעמי של 534 אלף שקלים.

ניתן לראות שככל ותקופת ההבטחה ארוכה יותר, כך הקצבה לפורש תהה נמוכה יותר.

במקרה של פורש נשוי, קצבת הזקנה תיקבע בהתאם לפער בין בני הזוג ולמסלול הפרישה שיבחר במועד היציאה לפנסיה.

קריאה נוספת

פורש שקרן הפנסיה היא מקור ההכנסה היחידי שלו בפרישה וירצה להוריש סכומים למוטבים אחרים יצטרך להעביר את הכספים ערב היציאה לפנסיה לקופת גמל.

ביטוח מנהלים במקרה של מוות

בדומה לקצבה בקרן הפנסיה גם הקצבה בביטוח המנהלים תשולם לפורש לכל ימי חייו. אך בניגוד לקרן הפנסיה, מסלול הקצבה הבסיסי בביטוח מנהלים כולל תקופת תשלומים מובטחים ואינו כולל תשלום לאלמנה לכל ימי חייה.

פורש שירצה להבטיח תשלום לאלמנה לכל ימי חייה יצטרך לבחור מסלול השונה ממסלול בררת המחדל. במקרים מסויימים, בחירת מסלול פרישה השונה ממסלול בררת המחדל כרוכה באבדן המקדם בפוליסת ביטוח המנהלים.

קריאה נוספת – האם כדאי להעביר את ביטוח המנהלים לקרן הפנסיה לצורך קבלת קצבה.

שאנו מנתחים את שני המוצרים ניתן לראות כי עבור פורש שרוצה להבטיח קצבה לבת הזוג קרן הפנסיה תהייה מוצר טוב יותר ואילו פורש שרוצה לדלג על בן הזוג (לדוגמה ידועים בציבור) עשוי לבחור בביטוח מנהלים

קופת הגמל במקרה של מוות

קופת הגמל אינה משלמת קצבה לפורש, אך יכולה להבטיח למוטבים שלו סכום פטור ממס רווח הון. אותו ניתן להמיר לקצבה חודשית.

כספי התגמולים בקופת הגמל עוברים למוטבים אותם הגדיר החוסך. באפשרות המוטב להעביר את הכספים לקופה על שמו. הכספים שיעברו יהיו פטורים ממס וזאת למשך 3 חודשים ממועד הפטירה.

בנוסף, המוטבים יכולים להמיר את הכספים לכספי קצבה מוכרת, כספי הקצבה יהיו פטורים ממס.

לדוגמה,

לחוסכים רבים בביטוחי מנהלים יש ביטוחי מנהלים הונים לצד ביטוח המנהלים הקצבתי. פורש המבוטח בביטוח מנהלים ורוצה להבטיח לבת הזוג שלו קצבה חודשית פטורה ממס יכל להקצות חלק מהחיסכון לקופת גמל. במקרה מוות בת הזוג תעביר את הכספים לקופה על שמה ובהמשך תבחר את אופן קבלת הקצבה.

חשוב לזכור, כי בעוד כספי התגמולים בקופת הגמל פטורים ממס, כספי הפיצויים עשויים להיות חייבים במס. חשוב לעשות את התחשבנות על כספי הפיצויים בטרם מקרה המוות.

קריאה נוספת

- האם החיסכון הפנסיוני חייב במס במקרה של מוות?

- האם ניתן להוריש את קופת הגמל?

- קיבלתם בירושה קופת גמל, כמה דברים שחשוב שתדעו

תיקון 190 – הכל עניין של תזמון

מנגנון נוסף להורשה הוא הפקדת כספים בהתאם לתיקון 190, הפקדת הכספים מאפשר לחוסך שעבר את גיל 60 וזכאי לקצבה מזערית למשוך את הכספים במס של 15% נומינלי וזאת במקום 25% ריאלי.

הפקדה לתיקון 190 יכולה להיות מקלט מס מכיוון שבמקרה מוות של הפורש לפני גיל 75 יהיו המוטבים זכאים לכספים בפטור ממס רווחי הון, אך במקרה של מוות לאחר גיל 75 הכספים יהיו חייבים במס של 15% בדומה למס שהיה חל על הפורש.

קריאה נוספת : היתרונות והחסרונות של תיקון 190

בשורה התחתונה

כחלק מתכנון הפרישה חייבים הפורש ובן זוגו לתכנן גם את העברה הבין דורית. במסגרת התכנון יש לבחון את המוצרים הפנסיונים שבידי הפורשים והכספים שברצונם להעביר. חשוב לזכור כי העברה בין דורית באה על חשבון הצריכה השוטפת של הפורש ויש לבחון שלא נותנים לה משקל יתר בתהליך תכנון הפרישה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם קרן פנסיה במעמד לא פעיל, גם תוביל לקצבת שארים לבן זוג או שזה יהיה כמו קופת גמל?

גם מקרן לא פעילה / משלימה תשולם קצבת שאירים על בסיס הצבירה בקרן.

זה רלוונטי במיוחד לגרושים להם יש ידוע בציבור

הי נדב, האם ישנה תקופת הבטחה של תשלום פנסיה לשאירי מבוטח בקרן פנסיה, בהנחה שהמבוטח נפטר לפני הפרישה? לדוגמא אדם בן 50 נפטר ואישתו, שהחלה לקבל פנסיית שאירים, נפטרה שנה אחריו? האם הפנסיה מבוטלת או שתמשיך להשתלם ליורשיו או ליורשיה לתקופה מסוימת?

הי גיא,

כיום בצורה מובנית בתקנון ישנה תקופת הבטחה של 240 חודשים לשאירי עמית (פעיל או לא פעיל)

ערב טוב

תודה לבלוג המעולה.

בביטוח "עדיף"מבטיח תשואה – חלק מהחסכון הוני וחלק קצבתי. השאלה: האם ניתן לקבל קצבה רק מהחלק הקצבתי ולהשאיר את החלק ההוני שימשיך לקבל ריבית והצמדה?

תודה

בדרך כלל ניתן לנצל את התשואה המובטחת כל עוד אתה עובד ולא מעבר לגיל 75

בבקשה, תשלחו אלי תגובות על המאמר.

נדב תודה

השאלה היא האם הפיצול אפשרי – ז"א מהחלק הקצבתי אקבל קצבה והחלק ההוני נשאר וממשיך לצבור הצמדה וריבית?

תודה

כן, גם אם תמיר רק את הפיצויים לקצבה וזאת בתנאי שאתה עדיין זכאי לתשואה מובטחת על הכספים

תודה רבה

נדב, תודה רבה על כתבה !

שאלה: בביטוח מנהלים אם בוחרים מסלול של הבטחה לקצבה גם עבור בן\בת זוג, לוקחים בחשבון גיל של בן\בת זוג לצורך חישוב של מקדם.

האם בקרן פנסיה גיל של בן\בת זוג משפיע על מקדם בזמן הפרישה ?

הי איגור,

ראה כאן הרחבה על אופן חישוב המקדם https://pensuni.com/?p=1762

ככל ובחרת מסלול בביטוח מנהלים שכולל תקופת הבטחה בלבד גיל האלמנה לא משנה והקצבה תשולם לה רק בתקופת ההבטחה.

בקרן הפנסיה או במסלולים הכוללים קצבה לאלמנה לכל החיים, ילקח בחשבון גיל האלמנה

שלום נדב,

לאחותי ז"ל היה קרן מקפת – עמיתים, שלצערי לא זכתה לקבל אגורה מפרי עמלה. מאחר והקרן מחתימים את המבוטח על טופס ויתור ("הוראה בלתי חוזרת") על הכספים עליהם עבד קשה כל חייו (באם יקרה לו משהו) בתמורה לקבלת הקצבה (אם לא חותם – לא מקבל).

1. האם בקרן זו המוטבים לא מקבלים את מה שנצבר בקרן אלא רק שארים (אחותי היתה רווקה)?

2. לגבי שארים (יש אמא), אבל הקרן אומרים שרק "הורה נתמך", ומה זה נתמך, זה אומר נכה..

מבקשת לאמת נתונים אלו, מאחר וזה מכעיס ולא הוגן שכל הכסף שאחותי עבדה למענו, נשאר בקרן ולא הולך למשפחה שלה.

תודה מראש על תשובתך.

רותי

ככל והיא החלה לקבל קצבה והלכה לעולמה אין זכאות ליתר הכספים בקופה

שלום נדב, תודה על תשובתך. היא לא החלה לקבל קצבה. רק כשאני בררתי לגבי הקרן, הם אמרו שמגיע לה 5 חודשים קצבה, וזה מה שקבלנו. היא לא זכתה לקבל. האם עדיין זה תקין ?

לפי מה שאת מתארת היא עברה את גיל פרישה ולא עדכנה את הקרן לגבי בחירתה ולכן איבדה את הזכאות למשיכת הכספים.

ראי גם כאן https://pensuni.com/?p=6686

חשוב שתדעו כי היו מקרים שבהם למרות שחלפו 60 ימים עדיין נתנה האפשרות לקבלת הכספים

שלום נדב

לא ברור לי איך לתרגם את עקרון ארבעת ה-L למעשה – אני מאוד רוצה לתת לילדים 'מתנה בחיים' אבל אין לי מושג מהו הסכום שבאמת פנוי לכך ומה אני אצטרך בעתיד.. אני מבין שהשלב הראשון הוא לדעת מה הקצבה הפנסיונית שלי. את זה אני יודע.. מה לגבי הסכומים ההוניים?

הי הנרי,

כחלק מתכנית הפרישה עליך לבנות את ההוצאה הנדרשת בפרישה ולהכניס את הסכומים אותם תרצה לתת לילדים בהתאם למועדם.

כעת עליך לראות שקצבת הזקנה תומכת בהוצאה החודשית והסכומים ההונים (שצפוים לצבור עוד ריבית) תומכים בהעברה לילדים.

כמובן שעליך לשריין גם סכומים לקרן חירום

נדב, שלום!

אני הולך לפרוש ולשלב את כל התוכניות שלי לקרן פנסיה עם ביטוח ל-180 חודשים. ואחוז לבן הזוג – 60.

התוכניות שלי:

ביטוח מנהלים – 2005-2009 + 2014-2018;

קרן פנסיה – 2010-1014 + 2018-2021;

ביטוח פרטי – 2001-2019

1. אם אמות לפני תום תקופת הביטוח, אז בת הזוג תקבל 100% מהקצבה שלי עד תום תקופת הביטוח של 180 חודשים, ולאחר מכן 60% מהקצבה שלי לכל חייה. האם הבנתי נכון?

2. מה יקבלו יורשים אחרים (ילדים, נכדים) לאחר פטירתה של בת הזוג, שכבר החלה לקבל 60% מהקצבה?

3. במידה והמוריש נפטר לאחר תקופת הביטוח, מה יקבל בן הזוג?

4. אם אשת המוריש תמות לפניו, מה יקבלו יורשים אחרים (ילדים, נכדים)?

5. אם שני בני הזוג נפטרו לפני תום תקופת הביטוח, מה יקבלו יורשים אחרים (ילדים, נכדים)?

הי בוריס,

נגעתי בהרחבה בנושא הזה בכתבה שעוסקת במסלולי פרישה בקרן הפנסיה https://pensuni.com/?p=308

1. נכון מאוד

2. במידה והסתיימה תקופת ההבטחה הם לא יקבלו כלום

3. בן הזוג יקבל את מה שנקבע בטופס התביעה- במקרה שלך 60%

4. במקרה מוות בתוך תקופת ההבטחה הם יקבלו את יתרת התשלומים שלא נוצלו כסכום חד פעמי מהוון

5. בדומה ל – 4 את יתרת התשלומים הנותרים כסכום חד פעמי מהוון

תודה רבה עבור תשובתך.

עוד 2 שאלות חשובות עבורי.

ישנה תקופת ביטוח (למשל 180 חודשים), אחוז בן הזוג הנותר הוא 60%.

1. אם נגמרה תקופת הביטוח, והפנסיונר עדיין בחיים, אז איזו קצבה הוא ימשיך לקבל? 100%? או זה שבן/בת זוגו/ה מנוי עליו, כלומר: 60%?

2. כתבת שאם בן הזוג הנותר כבר החל לקבל קצבה כירושה מבן הזוג שנפטר, אזי היורשים לאחר פטירת בן הזוג הנותר לא יקבלו דבר. האם יש דרך לשמור את הכסף שנותר לאחר פטירת שני בני הזוג למשפחה? למשל תשלום חד פעמי לאחר פטירת בן הזוג הראשון? או בדרך אחרת?

הי בוריס

1. הפורש מקבל כל חיו את אותה הקצבה (כפוף למנגנון העדכון שקיים במוצר) אחרי מותו בת הזוג תקבל את האחוז שנקבע בטופס

2. רק במקרה של מוות בתוך תקופת ההבטחה ניתן לקבל סכומים חד פעמיים. נניח הפורש נפטר בתוך תקופת ההבטחה, בן הזוג יכל להחליט לקחת חלק מהסכום כסכום חד פעמי (בהתאם לתקנון)

תודה רבה, נדב!