בסדרת המאמרים הבאה נבחן את החיסכון הפנסיוני ככלי להורשה. כלומר האם ניתן להעביר את הכספים שנחסכו בחיסכון הפנסיוני כסכום חד פעמי ליורשים לפי בחירתנו. במאמר הראשון נבדוק באיזה מקרים אפשר להוריש את כספי קרן הפנסיה והאם קרן הפנסיה מתאימה לשמש כלי להורשה של כספים.

מקרה של מוות לפני היציאה לפנסיה

קרן הפנסיה תוכננה לדאוג למשפחתו של החוסך. במקרה של מוות של מבוטח פעיל, קרן הפנסיה תשלם קצבה חודשית לשארים. שאריו של המבוטח יהיו:

- בן או בת זוג, ידוע בציבור גם אם הוא מאותו המין

- ילדים עד לגיל 21

- הורה נתמך בהתאם לתקנון קרן הפנסיה

הקרן תשלם קצבה חודשית שלא תפחת מהסכום אותו צבר המבוטח בקרן.

מקור Ivan

האם יהיה ניתן למשוך את הכספים כסכום חד פעמי?

לא, כל עוד קיים בן זוג או ילדים מתחת לגיל 18 לא ניתן לקבל סכום חד פעמי במקום קצבת השארים מקרן הפנסיה. גם את כספי הפיצויים לא יהיה ניתן לקבל, והשארים יקבלו קצבה חודשית.

רק בהעדר שארים ישולמו הכספים כסכום חד פעמי למוטבים שמונו על ידי המנוח ובהעדר מוטבים הכספים יועברו לידי היורשים.

האם במקרה של מוות של מבוטח לא פעיל יהיה ניתן למשוך את הכספים כסכום חד פעמי?

נניח כי חוסך חסך 300 אלף שקלים בקרן הפנסיה של מקפת וכיום הוא פעיל בקרן הפנסיה של מבטחים החדשה. האם במקרה של מוות שאריו יוכלו למשוך את הכספים מקרן הפנסיה של מקפת כסכום חד פעמי?

לא, במקרה זה. השארים יקבלו הן קצבה חודשית מקרן הפנסיה של מבטחים החדשה והן קצבה חודשית מקרן הפנסיה של מקפת. בקרן הפנסיה הפעילה הקצבה החודשית תחושב בהתאם להכנסה המבוטחת בקרן ובקרן הפנסיה הלא פעילה, הקצבה החודשית תחושב בהתאם לצבירה בקרן הפנסיה.

גם במקרה של מוות של מבוטח לא פעיל בקרן הפנסיה, תשולם קצבה חודשית לשארים ולא יהיה ניתן למשוך את הכספים כסכום חד פעמי.

השאלה הישראלית – האם בעתיד יהיה ניתן למשוך את הסכום כסכום חד פעמי?

נניח כי נצברו כספים בקרן הפנסיה הלא פעילה, והאלמנה לא הגיעה למשוך את אותם הכספים. האם בעתיד יהיה ניתן למשוך את אותם הכספים כסכום חד פעמי.

כמובן ולא, במקרה שכזה היתומים יקבלו את סכום הקצבאות להם הייתה זכאית האלמנה במידה והיתה מקבלת קצבה מהקרן.

מתי בכל זאת ניתן לקבל סכומים חד פעמיים מקרן הפנסיה?

- בהעדר שארים לפי תקנון קרן הפנסיה

- בהעדר בן זוג כאשר הילד הקטן ביותר עבר את גיל 18

- במקרה של מוות של אלמנת העמית ונבחרה תקופת הבטחה

כיום קיימת תקופת הבטחה לאלמנת עמית פעיל או לא פעיל המקבלת קצבה מהקרן. במקרה זה, במידה והאלמנה תלך לעולמה במהלך תקופת ההבטחה ישולמו יתרת תשלומי הקצבאות כסכום חד פעמי ליורשיה.

לדוגמא האלמנה הזכאית לקצבה בגובה 1,170 ש"ח. האלמנה הלכה לעולמה לאחר 5 שנים לאחר שנצלה 60 קצבאות.

כלומר, ישולם ליורשיה סכום חד פעמי של 180 קצבאות – 210,000 שקלים.

מקור Rolands Lakis

מקרה של מוות לאחר היציאה לפנסיה

לאחר היציאה לפנסיה, יקבל הפורש פנסיה חודשית בהתאם למסלול הפרישה שבחר. בררת המחדל לפורש נשוי היא מסלול פרישה הכולל תשלום של 60% מהקצבה החודשית לבן הזוג. בכל מקרה של מוות לאחר היציאה לפנסיה של שני בני הזוג (או של פורש בודד) במידה ולא נבחרה תקופת הבטחה לא ישארו כספים בקרן הפנסיה שיועברו ליורשים.

מה זה תקופת הבטחה?

תקופת הבטחה היא סוג של ביטוח תוחלת חיים אותו אנו רוכשים על קצבת הזקנה שלנו. במקרה של מוות מוקדם יופעל הביטוח ובת הזוג תקבל את יתרת הקצבאות. במידה ואין בת זוג היורשים יקבלו את יתרת הקצבאות כסכום חד פעמי.

דוגמא:

פנסיונר שנקבעה לו פנסיית זקנה של 5,000 שקלים ובחר תקופת הבטחה של 120 חודשים (10 שנים) הלך לעולמו אחרי שניצל 60 חודשים (5 שנים). יורשיו יקבלו כסכום חד פעמי את 60 הקצבאות הנותרות. את הקצבאות יקבלו כסכום חד פעמי מהוון ולא 60 חודשים כפול 5,000 שקלים.

אז מדוע שלא כולם יבחרו 240 קצבאות ביציאה לפנסיה?

פנסיית הזקנה בקרנות הפנסיה החדשות (ובביטוחי המנהלים) מבוססת על מקדם פרישה, כל בחירה של מסלול משפיעה אף היא על המקדם. כלומר במידה ונבחר בתקופת הבטחה של 240 חודשים, מקדם הפרישה שיקבע יהיה גבוה משמעותית ופנסיית הזקנה החודשית תהייה נמוכה מפנסיית הזקנה של פנסיונר שלא בחר תקופת הבטחה.

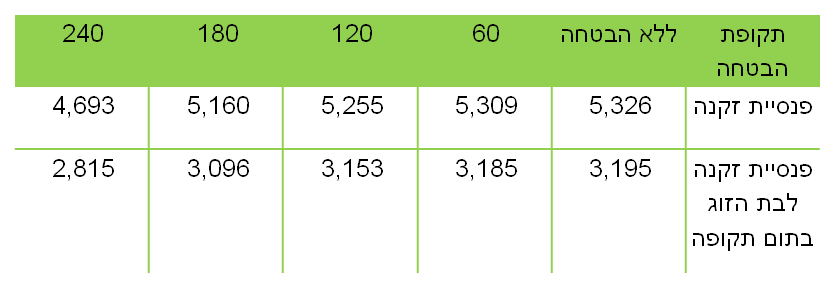

דוגמא: פנסיונר נשוי יליד 1952, היוצא לפנסיה בגיל 67 עם צבירה של מיליון שקלים ומעניק לבת זוגתו פנסיית זקנה של 60% מהפנסיה שלו.

כפי שאפשר לראות, ככל שתקופת ההבטחה ארוכה יותר, כך ההשפעה שלה על פנסיית הזקנה חזקה יותר.

השאלה הישראלית – נניח כי היה סכום צבור בקרן הפנסיה והאלמנה לא קיבלה ממנו פנסיה חודשית

בדיוק כמו בדוגמא הקודמת, גם במידה והחוסך הלך לעולמו לאחר גיל הפרישה, עוד בטרם החל לקבל פנסיית זקנה מהקרן. והאלמנה לא הגיע לקבל את קצבה הזקנה המגיעה לה, יקבלו יורשיה רק את סכום הקצבות שהייתה זכאית לו האלמנה עד לניצול תקופת הבטחה בת 240 חודשים.

מתי בכל זאת ניתן להוריש כספי פנסיה לאחר גיל פרישה?

- במקרה של חוסך בודד שטרם המיר את הכספים לכספי פנסיה חודשית

- במקרה שנבחרה תקופת הבטחה ובן הזוג הלך לעולמו

בשורה התחתונה

קרן פנסיה היא כלי מצוין לתשלום קצבאות שארים, במקרים רבים גובה הקצבאות יעלה על גובה החיסכון בקרן. אך ככלי להורשה היא לא מתאימה לחוסכים להם קיימים שארים בהתאם לתקנון הקרן.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

ערב טוב

רציתי לשאול במידה ואני מפקידה סכום חד פעמי בקופת גמל לא משלמת לקצבה

מתי הכי מוקדם אוכל למשוך את הכסף ?

האם אוכל למשוך גם כסכום חד פעמי

האם אדרש לשלם מס

תודה ושבוע טוב

ערב טוב גלי,

ניתן למשוך את הכספים החל מגיל 60 כסכום חד פעמי או כקצבה חודשית. משיכת הכספים כסכום חד פעמי תהייה חייבת במס בהתאם לתנאים הבאים:

1. במידה והמשיכה תחשב כמשיכה שלא כדין, כלומר לא צברת קצבה מזערית, מס של 35%

2. היוון קצבה מוכרת, מס של 15% על הרווח

3. היוון פטור ממס של קצבה מוכרת תוך ניצול הפטור ממס על הקצבה המזכה

הסבר למונחים שמופיעים כאן אפשר למצוא בקישור הבא, במילון לפרישה

https://pensuni.com/?p=2686

האם רווק ללא ילדים וללא הורים חיים

יכול להוריש את כספי הפיצויים לאחיינים?

כספי פיצויים של מעסיק אחרון יעברו לשאירים בהתאם לתנאי חוק פיצויי פיטורים.

בהעדר שאירים הכספים יעברו למוטבים / יורשים

זה נכון רק לגבי עובד פעיל שנפטר? או גם לגבי עבודה מהעבר?

אם כן, איך אפשר להעביר את רכיב הפיצויים למשל לילדים ולא לבת הזוג? על פניו גם העברת הכספים לקופת גמל לא משלמת לא יפתור את הפלונטר.

לא ניתן להעביר כספי פיצויים של מעסיק נוכחי או כספי פיצויים של מעסיקים הנמצאים ברצף פיצויים לאנשים אחרים מלבד השאירים

אבל עבודה שכבר נפסקה בעבר, והכספים נניח ברצף קצבה (ובמיוחד שכיום רצף קצבה נעשה אוטומטית).

למוטבים?

בקופת גמל וביטוח מנהלים, לא בקרן הפנסיה

בקרן הפנסיה כל הכספים ישולמו כקצבה חודשית לשאירים

שלום,

הפנסיה שלי בקרן מבטחים הוותיקה.

אני רווק בין 54 ללא ילדים וללא תמיכה באחרים (אין שארים לפי החוק).

האם אוכל להוון את הכספים בקרן פנסיה וותיקה או לפחות את חלקם?

אם כן איזה חלק ממנה ובאיזה תנאי מס?

אילן שלום,

ניתן להוון מהקרן הותיקה עד 25% מהקצבה כך שלאחר ההיוון סכום הקצבה לא יפחת משכר המינימום. המס על היוון הקצבה יהיה בהתאם למדרגת המס שחלה על הקצבה

מה קורה כאשר אלמן שחבר בקרן פנסיה הולך לעולמו וילדיו מעל גיל 21?

1. לגבי עמית פעיל שעדיין לא הגיע לגיל פרישה.

2. לגבי עמית שהחל לקבל קצבה ולא בחר בתקופת הבטחה.

ערב טוב יונתן,

ייחדתי לכך פוסט שלם, אפשר לקרוא אותו כאן

https://pensuni.com/?p=2639

שלום נדב,

יש טעות בכתבה, אם אדם עם משפחה מת לפני יציאה לפנסיה, ויש לו קרן פנסיה ללא בטוח שאירים (אפשרי בקרנות ותיקות), גם אז האלמנה והילדים יקבלו סכום חד פעמי שהוא החסכון.

ערב טוב,

הכתבה מתייחסת לקרנות הפנסיה החדשות. במידה וקיימת טעות בהקשר הזה אשמח לשמוע עליה

נדב שלום,

מבקש באם תוכל להבהיר…

אבי ואמי שניהם פנסיונרים.

לשניהם קרן פנסיה חדשה (על רכיבי שכר שבגינם לא מקבלים פנסיה תקציבית, לאבי בהראל ולאמי במנורה)

שניהם לא מבקשים קצבה מהקרן ובעצם לא מתכוונים למשוך משם כלום.

האם לאחר 120 של שניהם הקרן עוברת ליורשים?

לאמי בנוסף סכום זניח בקרן מבטחים הוותיקה . האם במידה והיא לא נוגעת בכסף הכסף עובר ליורשים?

תודה רבה

שלום צחי,

התשובה פשוטה – לא- ועכשיו לתשובה המורכבת.

במידה ואחד מהם נפטר והשני עדיין בחיים, קרן הפנסיה תשלם קצבה לבן הזוג, גם במידה ובן הזוג לא משך את הכספים, סכום הכספים לא ילך ליורשים אלא רק סכום הקצבאות.

לכן, מי שמראש לא מעוניין למשוך קצבאות מקרן הפנסיה שיעביר את הכספים לקופת הגמל, שם המוטבים יקבלו את הכספים ובמקרה המוות יוכלו להעביר את הכספים על שמם, לקריאה נוספת https://pensuni.com/?p=2560

רק במקרה של מוות כאשר אין בן זוג יוכלו היורשים בקרן הפנסיה לקבל את סכום החיסכון.

נדב תודה,

באם הבנתי את תשובתך..

1) בן הזוג נפטר , האישה עדיין בחיים (היא לא בקשה ולא תבקש קצבה מקרן הפנסיה שלה אף פעם). בפטירתה כל החיסכון כן יילך ליורשים?

2) העמיתה נפטרה ובן זוגה חי, אתה אומר שהקרן תשלם לו קצבה (בלי קשר לכך שהאישה לא בקשה קצבה אף פעם ובעצם לא בחרה מסלול )?

מה קורה אם הוא קיבל חודש קצבה ואז נפטר?

3) קראתי חלק מהאמרים שכתבת האם ניתן לומר שרק במקרה הבא הכסף שעמית חסך יוותר בקרן..

א) עמית פנסיונר בחר מסלול לקבלת קצבה

ב) לא בחר הבטחת תקופת תשלום .

ג) במותו אין לו כבר שארים

ד) נותר כסף מהיתרה בקרן

במקרה זה הכסף ייותר בקרן

תודה רבה

בוקר טוב צחי,

1.כן

2. במידה והוא לא בחר תקופת הבטחה. נגמרו התשלומים והקרן לא תשלם עוד דבר.

3. נכון, כאשר הכוונה לשארים היא לכאלה שנרשמו בטופס המרה. בדרך כלל מדובר רק בבן זוג

לנדב שלום

מבקש התיחסות לשאלה זאת במקרה של ביטוח מנהלים

אם מבוטח לא מושך קיצבה מקופת פיצויים ולא מתגמולים

מהקורה עם 2 הקופות

תודה

בביטוח מנהלים אין הגדרה של שארים ולכן המוטבים יקבלו את הכספים. למעט מצב של פיצויים ממעסיק אחרון שעשויים ללכת לשארים.

נדב המון תודה,

לענין סעיף 2

עמיתה בקרן נפטרה (ולא בקשה קצבה אף פעם ) ואז אתה בעצם אומר שהבן זוג בין אם רוצה ובין אם לא

יקבל קצבה מהקרן, מצד שני אתה רושם שהוא כאילו נכנס לנעלי העמיתה ויכול לבחור

תקופת הבטחה וכו.

למה ? מה ההגיון פה? (למה מכריחים אותו לקבל קצבה ומצד שני אומרים לו תבחר איך לקבל אותה מבחינת תנאים וכו')

למה שלא ייבחר לא לגעת בכסף כמו העמיתה ואז הכל יעבור ליורשים.?

איו פה שום הגיון.

תודה רבה

אתה מחפש היגיון בתקנון, מטרת התקנון היא לדאוג לכלל החוסכים בקרן ולא לחוסך הבודד. במידה וכל חוסך יצליח למקסם את מצבו מדובר במתכון בטוח לגרעון אקטוארי.

תודה רבה

על העזרה

שלום,

אודה לשני הסברים:

1. בדוגמה מעלה, במידה ובוחרים פנסיה לבת הזוג ללא הבטחה, אם אני מבין נכון החוסך עצמו זכאי לפנסיה לכל החיים 5,326 ש"ח בדוגמה שלך, האם נכון?

2. האם במקרה זה אשתו זכאית לאחר שהוא הולך לעולמו לפנסיה של 3,195 ש"ח לכל החיים?

3. שאלה נוספת הקשורה לפנסיה ותיקה: במידה ולשני ההורים יש לכל אחד כ 80 אש"ח בפנסיה ותיקה, הם לא עוברים את הסף לקבלת קצבה, האם ניתן לבצע איחוד? כך שאחד יקבל את הכספים של האחר ואז יהיה לו 160 אש"ח אשר יזכו אותו בקצבה?

בוקר טוב,

1. נכון

2. נכון

3. בקרן פנסיה ותיקה יש לצבור 120 חודשי זכאות. לא ניתן לאחד זכויות של שני מבוטחים, לא בקרן ותיקה ולא בקרן חדשה.

במידה ונצב3 סכום נמוך בקרן הפנסיה. למשל 10 אלף שח בקרן.

השאיירים עדיין יקבלו את סך הקצבאות שהיה מיועד לנפטר?

או ייקבלו את הסכום בצורה הונית?

האם יש זכאות לקצבת שארים? האם המבוטח היה פעיל? במידה וכן, תשולם קצבת שארים.

במידה ולא, יש בתקנון הגדרה לאפשרות לקבלת סכום חד פעמי. המקרה הזה של 10,000 שקלים רלוונטי לתנאי התקנון.

ומה קקורה בבטוח מנהלים ?

האם שם המצב שונה וניתן יהיה לקבל סכום חד פעמי במקרה מות של החוסך לפני התחלת קבלת קצבה ?

האם התשובה משתנה אם מדובר בחוסך מעל לגיל פרישה שרק לא בחר בלהתחיל לקבל קצבה ?

תודה רבה!

שלום נדב,

נניח שעמית פעיל בקרן הפנסיה נפטר.

אלמנתו (שהיא השאיר היחיד שלו) התחילה לקבל את קצבת השאירים, אך נפטרה לאחר קבלת קצבה אחת.

האם יתרת החסכון של בן-זוגה תועבר ליורשים שלו כסכום חד-פעמי או כקצבה? (ואם כקצבה – כיצד ייקבע גובה הקצבה?)

תודה!

הי עודד,

במסלול בררת המחדל במקרה של מוות של אלמנת העמית, לא ישולמו עוד כספים ליורשים אחרים. באפשרות האלמנה לבחור בתקופת הבטחה. בדומה לתקופת הבטחה שניתן לבחור בפרישה. במקרה זה, במידה ותמות האלמנה יתרת הקצבאות שלא נוצלו יעברו ליורשים שלה כסכום חד פעמי.

מעניין מאוד.

לא הכרתי את זה.

תודה על התשובה מאירת העיניים.

שלום נדב,

יש לי שתי שאלות קטנות בנושא מיסוי:

1. בקרן פנסיה: האם יש פטור מלא ממס ליורשים (בהנחה שאין שאירים) עבור קצבאות מובטחות שהתקבלו (כתשלום חד-פעמי מהוון) לאחר מות החוסך?

2. בביטוח מנהלים: האם יש פטור מלא ממס ליורשים עבור קצבאות מובטחות שהתקבלו לאחר מות החוסך בביטוח מנהלים?

תודה רבה!

שלום נדב,

בקרן פנסיה מבטחים החדשה עמית לא פעיל הולך לעולמו.

לעמית יש אישה וילדים בוגרים.

האם האלמנה תוכל לבקש קצבה עם הבטחה של מינימום תשלומים כך שבמקרה ותלך לעולמה ההשלמה תועבר כסכום חד פעמי למוטבים?

הי גיל,

במסגרת התקנון התקני, קיימת תקופת הבטחה של 240 חודשים באופן אוטומטי על קצבת השארים.

במידה והאלמנה תלך לעולמה, יהיו זכאים המוטבים ליתרת קצבאות השארים שלא נוצלו כסכום חד פעמי מהוון.

עוד על קצבאות השארים בקרן אפשר לראות כאן : https://pensuni.com/?p=4825

רק לוודא שהבנתי: אם בן אדם נפטר ואין לו שארים (גרוש עם שני ילדים בני 40) – יתרת הכספים תועבר אליהם בצורה הונית פטורה ממס?

הי משה,

כספי התגמולים בקרן הפנסיה יהיו פטורים ממס, כספי הפיצויים עשויים להיות חייבים במס. במקרה של מוות בתקופת העבודה המשפחה תהייה זכאית לתקרת פטור כפולה.

שלום נדב, מה קורה כשעמית מגיע לגיל פרישה – 67 אבל אין לו צורך בפנסיה,

האם לא כדאי לו לנייד את הכספים לקופת גמל ?

במקרים רבים זה כדאי. הוא מעביר את ההחלטה לגבי השימוש בכספים ליורשים שלו ולא מחייב (אותה) לקבל קצבה.

שלום, נדב!

שאלתי: האם בקרן פנסיה חדשה לעמית צעיר פעיל רווק וללא ילדים, אשר ביטל ביטוח שארים (לשנתיים),

אפשר למנות מוטבים? אין לו שארים, הוא לא מעוניין שהיורשים יקבלו כסף אחרי מותו. נאמר לו בחברת ביטוח שלא קיים בקרן פנסיה מינוי מוטבים לרווקים . האם זה נכון?

אין בעיה למנות מוטבים בקרן הפנסיה או לציין בצוואה למי מעוניינים שהכספים יעברו במקרה מוות.

שלום נדב,

האם הורשה של כספי פנסיה, שלא הומרה לתשלומים חודשיים, היא אירוע מס במות העמית?

אם כן, מה יהיה שיעור המס?

ככל שמדובר בכספי תגמולים הם יהיו פטורים ממס, על כספי הפיצויים יחול המס שהיה חל על העמית

שלום נדב,

שאלה בעניין הקצבה המוכרת ברשותך.

לא ברור כיצד מחושבת הקצבה המוכרת לשנים 2000-2011.

האם לוקחים רק את שווי הגמל שנזקף לעובד בשנים הללו או גם כאן נכנס עניין הפקדות העובד שלא נוצל בגינם הטבות המס בזיכוי.

כמו כן, האם במידה ולוקחים קצבה מוכרת מהשנים הללו (2000-2011) תהיה השפעה כלשהי על נוסחת הקיזוז וסל ההטבות בתיקון 190?

או שלילת פיצויים בפטור ממס עבור אותן השנים?

תודה!

הי דני,

נגעתי קצת בנושא הקצבה המוכרת לאחר שנת 200 בקישור הבא

https://pensuni.com/?p=1324

חישוב הפטור על הקצבה המוכרת בשנים האלו יעשה על ידי רשות המיסים

שלום נדב,

במסלול קצבאות מובטחות, אם הפנסיה הייתה קצבה מוכרת, כתוב בפקודה שדין הקצבאות המובטחות לשאירים כדין קצבת שאירים (כלומר 100% פטור מהתקרה). ואם היוונו, אז כמו היוון רגיל קצבה מוכרת לפי 15% מס.

השאלה: מה במקרה של קצבאות מובטחות מפנסיה מזכה/חייבת? האם אין פטור בכלל? אולי נותנים פטור כמקובל לשאירים רק לאלמנה/ילדים מתחת ל21?

וכמובן מה עם היוון? שמעתי שמנכים ממנו מס מקסימלי (הילד היורש מעל 21), האם הגיוני?

שלום. אני בן 70 ויש לי קרן פנסיה(פנסיה צוברת) לא פעילה ולא מעוניין למשוך ממנה קצבת זקנה. באם חלילה אני נפטר ואלמנתי לא תתבע קצבת שאירים ולא תגיש בקשת פידיון כלשהי מהקרן. האם חלילה במידה והיא נפטרת המוטבים יקבלו את הכסף? מדגיש כי אני לא אגיש קצבת זקנה והיא לא תתבע קצבת שאירים. תודה למענה.

הי יעקב,

בקרן פנסיה קיימת תקופת הבטחה, במקרה של מוות של האלמנה, יקבלו המוטבים עד 240 תשלומים להם היא היתה זכאית.

תקופת התשלומים צריכה להסתיים בגיל 87, כך שבמידה והיא תהייה מעל לגיל 67 הם יקבלו פחות מ – 240 תשלומים.

הסכום מועבר כסכום חד פעמי (ולא כתשלומים).

במקרים רבים, במידה ואתם לא מעוניין לקבל קצבה מהקרן מומלץ להעביר את הכספים לקופת גמל.

ראה בהקשר הזה גם בקישור הבא : https://pensuni.com/?p=5125

שלום,

לאבא היה קרן פנסיה,

אמא קבלה כמה שנים ונפטרה.

האם ילדים היורשים זכאים להמשיך לקבל?

כמה שנים מקבלים ממתי שהמבוטח נפטר?

הי שולי,

ככל שבמועד הפרישה לא נבחרה תקופת הבטחה הילדים לא יהיו זכאים לקבל דבר.

היי נדב,

כמה שאלות ברשותך.

ידוע כי בביטוחי מנהלים ביציאה לפנסיה יש מסלולי הבטחה למוטבים (60/120/180/240 וכו') או לבת הזוג לכל החיים (60% / 80% / 100%).

האם גם בקרנות הפנסיה יש אפשרויות בחירה מגוונות או שמא המסלול היחיד הוא הבטחה של 240 לבת הזוג וגם זה לפי 60%?

כמו כן, במידה וכן נכנסנו למסלול של סכום חד פעמי בקרן פנסיה (האלמנה גם נפטרה והילדים מעל 18), מה דין הכספים הללו אצל המוטבים/יורשים? היוון קצבה חייבת במס?

ועוד שאלה פרקטית ברשותך.

לטענתך, לא ניתן לקבל כספים חד פעמיים מקרן פנסיה אצל עמית פעיל שהלך לעולמו טרם יציאתו לפנסיה (ובמהלך עבודה).

אציין שיש בת זוג ו-3 ילדים מתחת לגיל 18.

ראיתי מצב שבו מס הכנסה נתן אישור לפטור על כספי הפיצויים בקרן פנסיה, מחולק ל-4 לשאירים, וגם קרן הפנסיה שחררה את יתרת התגמולים כסכום חד פעמי.

הכיצד?

זה נוגד את כל מה שרשמת במאמר המצוין שלך

אודה לתשובותיך המלומדות

הי דור,

בקרן הפנסיה אפשרויות הפרישה מגוונות יותר מאשר בביטוח מנהלים ומאפשרות לבחור כל שילוב של אחוז לאלמנה ותקופת הבטחה.

נגעתי בזה כאן https://pensuni.com/?p=308

לעניין תשלום המס על תקופת ההבטחה – התשלום כסכום חד פעמי יהיה חייב במס.

לגבי הנקודה האחרונה, התקנון התקני מגדיר כי במקרה של מוות של עמית לא מבוטח (או כזה שנפטר ממחלה קיימת) תשולם קצבה חודשית לשאירים על בסיס ההיתרה בקרן. במידה וסכום הקצבה יהיה נמוך מהקצבה המינימאלית יהיה ניתן לשלם את הסכום הצבור בקרן כסכום חד פעמי . במצב זה ישולמו כספי התגמולים בפטור ממס וכספי הפיצויים בהתאם לכללי המס.

ראה סעיף 99 בתקנון – קצבת מינימום לשאירים

תודה רבה נדב על התשובה המפורטת.

המקרה שתיארתי הוא של עמית/מבוטח פעיל.

ולכן לא ברור לי.

השאירים גם קיבלו פנסיית שאירים קטנה (כ- 1,600 ש"ח סה"כ), כאשר השכר המבוטח בקרן היה גבוה (30,000 ש"ח), והוא היה במסלול עתיר שאירים.

לא היה חולה/נכה טרם הפטירה (דום לב פתאומי).

מס הכנסה אישור משיכת פטור על פיצויים מקרן הפנסיה, ובנוסף קרן הפנסיה פדתה כ- 400,000 ש"ח לשאירים כסכום חד פעמי.

הכל מעורבב ומבולגן ולא בהתאם למה שידוע עפ"י החוקים

אכן מקרה לא ברור, כיום במסגרת התקנון התקני זה לא ניתן

היי נדב.

המעסיק מפקיד לי 8.3 אחוז עבור מרכיב הפיצויים, יש לי אופציה לבחור ש 2.3 אחוז מתוכם יופקדו לקופת גמל.

מהם היתרונות והחסרות להפקיד את כל ה 8.3 למרכיב הפיצויים לקרן הפנסיה?

האם זה מגדיל את מרכיב הביטוחי?

ומנגד לא אוכל להוריש אותם כסכום חד פעמי?

הי עידו,

לא נתקלתי בסוגיה כזאת של עובד שרוצה להוציא את ה- 2.33. שווה לבדוק את זה מול מקום העבודה.

בהפקדה של הפיצויים לקרן הפנסיה תגדיל כמובן את החיסכון, תוזיל את עלות השאירים ובמקרה של אבדן כושר עבודה תקבל שחרור גדול יותר.

היתה לי פעם כתבה בנושא, נדמה לי עוד באתר של מנורה. אולי אני אמצא אותה

היי נדב,

במקרה פטירה של עמית פעיל בטרם הגעתו לגיל פרישה (נניח בגיל 50 – מוות פתאומי).

ילדים מעל 18.

האם במקרה זה, האלמנה תקבל 60% מגובה השכר המבוטח ולכל חייה?

או שמה יש תקופה מוגבלת (240 תשלומים אך לא פחות מהצבירה בקרן)?

תודה

בכל מקרה האלמנה מקבלת קצבה לכל ימי חייה (כאשר כיום יש תקופת תשלומים מובטחים של 240 חודשים)

הילדים בדוגמה הזאת יקבלו עד לגיל 21

שלום נדב,

אני מנסה להבין משהו שלא מסתדר לי בראש.

ממה שהבנתי זה שאדם שיוצא לפנסיה היום יקבל כ-5000 ש"ח על כל צבירה של כמיליון ש"ח.

בחישוב גס יוצא שמקבלים כ-6% שנתי מהקרן.

מה שאומר שקרן הפנסיה שעושה בערך את אותו אחוז תשואה שנתית תשמור על אותה הקרן ואולי אפילו תגדיל אותה עד מותו של העמית.

בסופו של דבר הקרן תישאר פחות או יותר באותו הסכום ותעבור לקרן הפנסיה.

אז אני לא מבין מדוע לא נותנים לנו לקבל את החיסכון שלנו ולתת לנו להשתמש בו כרצוננו.

כי אם כך כל אחד שיוצא לפנסיה יקנה דירה יקבל שכירות קרובה לקצבה או ישקיע ויקבל תשואה דומה.

ובסופו של דבר גם יוכל להוריש הכול לילדיו לאחר מותו.

פשוט לא מסתדר לי הדבר בראש, מדוע החיסכון הגדול ביותר שלנו לא נישאר שלנו?

הי יהודה,

הפתרון כנראה נמצא בידי מדינת ישראל, המדינה סבורה שאזרחי המדינה לא ינהלו בצורה שקולה את הכספים ולכן היא מחייבת אותם לקבל קצבה מזערית, סכומים מעבר לקצבה זו אפשר למשוך (היוון קצבה)

שלום נדב,

במקרה בו אדם נפטר לפני יציאה לפנסיה ובת הזוג מתחילה לקבל קיצבה מהביטוח (קרן הפנסיה הייתה פעילה). מה קורה כאשר האלמנה הולכת לעולמה?

כלומר נניח שבקרן הפנסיה היה מיליון ש"ח. אחרי שהמבוטח נפטר האלמנה קיבלה בקצבאות 100,000 ש"ח במצטבר מהביטוח שהיה. לאחר מותה עדיין יש 900,000 ש"ח שנשארו. בהנחה שהילדים מעל גיל 18 האם הם יהיו זכאים לקבל את מה שנשאר כסכום חד פעמי?

תודה, גיא

כיום מסלול השאירים כולל 240 קצבאות מובטחות לאלמנה, במידה ולא ניצלה את 240 הקצבאות יתרת התשלומים המהוונים תעבור למוטבים שלה

תודה על המענה המהיר.

האם גובה הקיצבה מחושב לפי הגבוה מבין גובה החיסכון הצבור/ 240 ו- 60% מהשכר המבוטח?

לא בטוח שהבנתי את השאלה,

קצבת השאירים מחושבת בהתאם לגבוה מבין 60% מהשכר הקובע לבין השווי של הסכום הצבור.

במקרה מוות ישולם סכום מהוון של קצבת האלמנה בהתאם להמקדם הרלוונטי במועד הפטירה שלה

נגיד שהשכר הקובע הוא 10,000 ש"ח והסכום בחסכון הוא של 5 מיליון שח.

במקרה זה הקיצבה תהיה הגבוהה מבין 6000 ש"ח ו- 5 מיליון חלקי מקדם מסויים שתלוי בגיל האלמנה?

נגיד שהמקדם הוא 200 אז הקיצבה תהיה של 25,000 שח?

ואז ברגע פטירת האלמנה תהיה השלמה ל- 240 קצבאות לפי אותה גובה הקיצבה?

תודה, גיא

נכון

שלום נדב,

עפ"י סעיף 5 לחוק פיצויי פיטורין, כספי עמית שנפטר ישולמו לשאירים על פי דין.

האם במקרה שאין שאירים בקרן הפנסיה נדרש אישור של בין הדין לעבודה הקובע מי הם הזכאים לכספי הפיצויים?

היי נדב.

האם אתה יכול להבהיר את הנקודה של מה קורה במקרה של קרן פנסיה שלא משכו ממנה מעולם קצבה?

לצורך העניין זוג – אחד מהם בעל הקרן נפטר בגיל 80 ובת הזוג נפטרה בגיל 100. שניהם לא משכו קצבה. לזוג שלושה ילדים.

האם הכסף יחולק לילדים או לא? ואם כן אז באיזה צורה?

הילדים יקבלו את התשלום לה היתה זכאית בת הזוג ולא פחות מ- 240 תשלומים (עד לגיל 87).

בדוגמה שלך, התשלומים להם היתה זכאית בת הזוג במועד הפטירה של בעלה ועד פטירתה שלה בגיל 100.

החישוב יתבצע בהתאם למקדם של עמית לא מבוטח

לא ממש הבנתי את המשפט "לא פחות מ240 תשלומים (עד גיל 87)".

איך גיל 87 משחק תפקיד כאן?

1. נניח ממועד פטירתו של בעלה ועד פטירתה שלה עברה שנה והיא נפטרה בגיל 95. האם הילדים יקבלו קצבה עבור 12 תשלומים (חודשים) בלבד?

2. מה יקרה אם בעל הפנסיה ימות אחרי בן/בת זוגו?

3. האם ניתן להעביר את הכסף לקופת גמל בכל שלב ואז היורשים יקבלו את כל הכסף? בדוגמה שנתתי ב1, האם האישה יכולה להעביר את קרן הפנסיה של בעלה לקופת גמל בגיל 94 (שנה לפני פטירתה) ואז הילדים יהיו זכאים למלוא הסכום?

נכון, ישנה מגבלה של תום תקופת הבטחה בקרן הפנסיה בגיל 87 ולכן אם ימות אחרי שמלאו לה 87 המוטבים שלה יקבלו רק את מה שהיתה צריכה לקבל.

במקרים כאלה שטרם המירו לקצבה וכנראה לא ימירו לקצבה יתכן שכדאי להעביר את הכספים לקופת גמל

היי נדב,

במקרה שבת הזוג הייתה זכאית רק ל- 60% מקצבת הבעל,זה אומר שחלק מהכסף בעצם לא יגיע לילדים?

מה לגבי החלק של בעל הקרן שלא נוצל?

בנוסף, מכיוון שהילדים מעל גיל 21 במקרה זה אני מניח, לא אמורים לקבל את כל הסכום בבת אחת?

תודה גיא

השאלה היא לגבי עמית פעיל?

הקרן מניחה ילדים סטטיסטים ובהתאם לכך מחושב התשלום החודשי עבור הכיסוי לשאירים. התשלום מדמה את סכום הביטוח שנדרש לרכוש.

מציע לקרוא עוד כאן https://pensuni.com/?p=7350

סליחה התכוונתי לשאול בעניין השאלה של ליאור ותשובתך בעניין.

אני מנסה להבין האם יתכן מצב שכספים שנצברו בקרן הפנסיה ילכו לאיבוד.

לדוגמא אם לא נעשה בהם שימוש (לא על ידי ולא ע"י זוגתי), הייתי מצפה שכל מה שנצבר שם יעבור במלואו לילדים ב- 120 שלנו (כאשר הילדים מעל גיל 21).

האם זה לא המצב והדרך היחידה למנוע אובדן כספים זה ע"י העברתם לקופת גמל?

בקרן הפנסיה כאשר ישנם שאירים השאירים יקבלו את הכספים כקצבה חודשית,

במקרה מוות של חוסך לא מבוטח שיש לו בת זוג, בת הזוג זכאית לקצבת שאירים ולא למשיכה חד פעמית.

במצבים אלו, אם החוסך לא מתכנן להמיר את הכספים לקצבה ומעוניין בהעברה בין דורית, העברת הכספים לקופת גמל או לביטוח מנהלים היא האפשרות היעילה ביותר.

תודה נדב על המענה המהיר.

אם תוכל לפרט במה קופת גמל יותר יעילה מקרן פנסיה?

כמו כן במידה ולא נעשה מעבר לקופת גמל או ביטוח מנהלים, הכסף שנצבר בקרן הפנסיה ולא הומר לקיצבה נמצא בסכנה שלא יעבור במלואו ליורשים?

בקופת גמל במקרה של מוות הכספים יעברו כסכום חד פעמי למוטבים שהגדרת

בקרן הפנסיה כל עוד ישנם שאירים, השאירים יקבלו קצבה מהקרן. במקרה מוות של אותם שאירים – עשוי להיות אבדן של הכספים כך שלא כל הסכום יועבר בהעברה בין דורית

תודה נדב.

עוד באותו העניין – במקרה מוות של אחד מהשארים (לדוגמא בן הזוג), הכסף יעבור לשאר השארים או שהחלק של מי שנפטר יילך לאיבוד?

ואם יש רק בן זוג והילדים מעל גיל 21, האם החלק של בן הזוג בפטירתו (החלק שלא מומש במתואו) יעבור ליורשים (הילדים) או שיילך לאיבוד?

הי גיא,

כל נושא קצבת השאירים מתואר בהרחבה כאן https://pensuni.com/?p=4825

במקרה מוות של האלמן, כפי שתארתי בתחילת הדיון ישנם 240 תשלומים מובטחים. ככל שהאלמן לא ניצל אותם בעצמו הם יועברו למוטבים.