בזמן שהעוסקים בתחום החיסכון הפנסיוני עדיין רבים, מה עדיף קרן פנסיה או ביטוח מנהלים, צומח לו דור חדש. דור אשר לא שם את מבטחו במוצרים הפנסיונים ומעדיף להשקיע ונהל את חסכונותיו בעצמו.

ישנן שתי גישות ליצירת ההכנסה בגיל פרישה, את הראשונה נכנה גישת המשקיעים ואת השנייה גישת החוסכים. ההבדל בין שתי הגישות הוא על מי אתה סומך שידאג לך בגיל הפרישה. הגישה הראשונה, גישת המשקיעים מאמינה בניהול תיק ההשקעות. תיק שייצר תזרים הכנסות קבוע לגיל פרישה. הגישה השנייה מאמינה במסמך הכתוב של תקנון קרן הפנסיה או פוליסת ביטוח המנהלים שתספק פנסיה בגיל הפרישה.

תמונה ברישיון שימוש CC צולמה על ידי Thomas Hawk

תכירו את המשקיעים

חסידי הגישה, המשקיעים, מאמינים ששוק ההון מבטיח תשואה עודפת לפורשים ולמרות שהשקעה במניות היא לא יציבה, לאורך זמן ההשקעה תניב קצבה גבוהה יותר מהשקעה באגרות חוב. חסידי הגישה סבורים שהתשואה העודפת שמניב שוק ההון תהייה גבוהה יותר מכל חיסכון אחר לפנסיה כך שאין צורך כלל לרכוש ביטוח שרק יחתוך את התשואה. בקרב חסידי הגישה יש איזה אי נוחות כללית לגבי האמונה שחברות הביטוח וקרנות הפנסיה יעמדו בהתחייבויות החוזית שלהם כלפי החוסכים.

בפינה השנייה, החוסכים

בינתיים, המצדדים ברכישת ביטוח, החוסכים, מעדיפים לחסוך במוצרים פנסיונים. הם מאמינים וסומכים על החברות שיהיו שם ביום שיצאו לפנסיה ויגנו עליהם מפני התארכות תוחלת החיים. הם מאמינים ששוק ההון הוא מקום מסוכן עבור הגמלאים והם חוששים הרבה יותר מסיכוני השוק מאשר התשואה העודפת שניתן להשיג בו. מבחינתם לכל אחד יש רק הזדמנות אחת לפרישה מוצלחת וחבל להמר עליה.

אבל תכנון ההכנסה בפרישה אינו רק עניין של גישה. עלינו להתרחק מן המחשבה כי גישת המשקיעים או גישת החוסכים בלבד הן שתשמשנה את הגמלאים. לכל גישה היתרונות וחסרונות משלה . מחקרים שנעשו בעולם במשך השנים, מראים ששילוב של שתי הגישות משיג את התוצאות הטובות ביותר עבור הפורשים. נציג כעת את שתי הגישות תוך כדי בחינה של חמישה היבטים:

- הקצבה החודשית

- נזילות החיסכון

- סיכוני אינפלציה

- סיכוני תוחלת חיים

- מנגנון הורשה

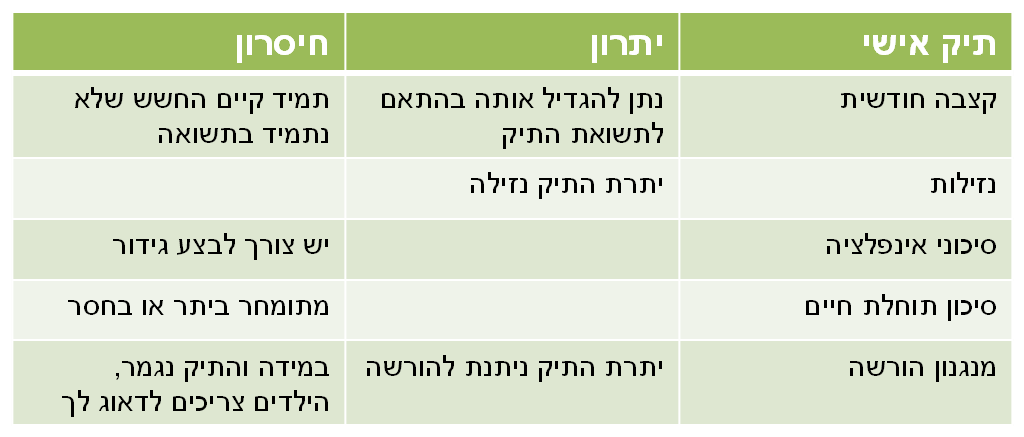

היתרונות והחסרונות של של ניהול תיק השקעות בפרישה

בגישת ההשקעות ניתן לממן אורח חיים נוח יותר בפרישה. השקעה לאורך זמן במניות עשויה להניב תשואה עודפת שתגרום לקבלת קצבה גבוהה יותר בעתיד. בנוסף באמצעות השקעה אגרסיבית בשוק ההון אפשר להתמודד עם הסיכון הכרוך באינפלציה השוחקת את ערך הכסף.

תיק ההשקעות של חסידי הגישה נשאר נזיל תמיד ואינו נעול כחלק מהסכם החוזי בקרן הפנסיה או בביטוח המנהלים, כך שתמיד ניתן לממש חלק גבוה יותר של התיק הן כסכום חד פעמי או כקצבה גבוהה יותר בחלק מהחודשים.

אבל, תמיד יש אבל, בגישת ההשקעות עליך לנהל בעצמך את סיכון התארכות תוחלת החיים כך שבסופו של דבר אתה נקרע מצד אחד בין הרצון לצרוך ומצד שני לעמוד בכללים אותם קבעת לעצמך כדי שהכסף יספיק לך לצרכיך בהמשך הדרך.

גמלאים הבוחרים בשיטה זו, מגלים שהם צורכים פחות ממה שתכננו. במטרה להימנע מרצף של שנים עם תשואה נמוכה או חיים מעבר לתוחלת החיים המתוכננת. הגימלאי צורך הרבה פחות מהפוטנציאל שלו ומשאיר סכום גבוה מזה שתכנן ליורשיו.

גם סיכון התארכות תוחלת החיים אינו מבוטח, הגמלאי חיי בחשש מתמיד שהכסף שברשותו לא יספיק לו במידה ותוחלת החיים תמשיך להתארך. במקום החשש מפני הורשת התיק מגיע חשש הפוך, מי ידאג לי במידה והכסף יגמר לפני הזמן?

חשבת להגדיל את הקצבה? מהר מאוד תגלה שתיק ההשקעות אינו נזיל כפי שהוא נראה, גמלאי שיבחר להגדיל את הצריכה הנוכחית ולממש נכסים שנועדו לממן צרכים אחרים, יגלה בעתיד שנותר ללא מקורות הכנסה חלופיים.

הגרוע מכל, אנשים חווים ירידה ביכולות קוגניטיביות עם גיל, מה שהופך את ניהול תיק ההשקעה לקשה יותר ויותר עבורם או להמשיך ולדבוק בשיטת ההשקעות בה הם בחרו בגיל 60.

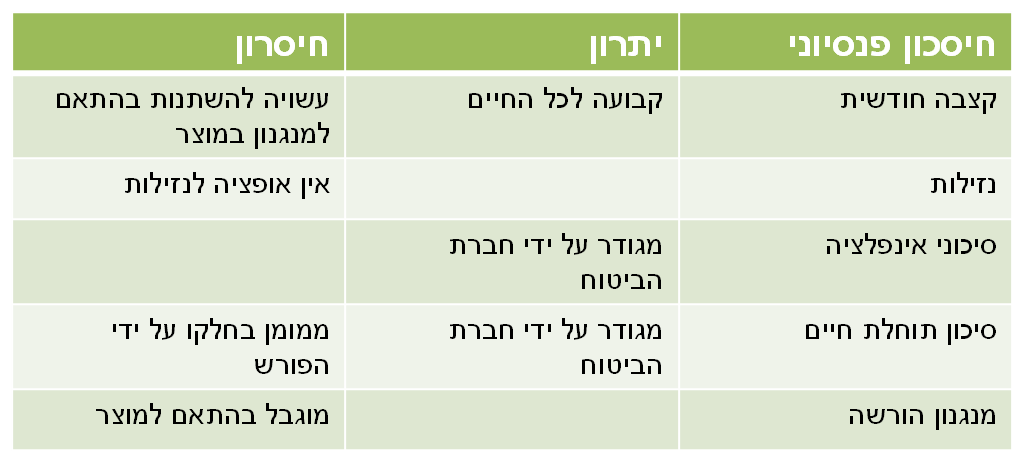

היתרונות והחסרונות של חיסכון פנסיוני בפרישה

החיסכון הפנסיוני מספק קצבה חודשית צמודה למדד. המשכורת החודשית שנכנסת מחברת הביטוח מספקת לא מעט שקט נפשי שתורם לחויית פרישה פחות מלחיצה ומהנה יותר. בניגוד לגמלאים שבוחרים לנהל את כספם לבד ודואגים לתשואה שישיג החיסכון בחודש הבא. קבלת המשכורת בכל ראשון לחודש מקלה על החיים ומנטרלת את סיכוני האינפלציה.

חברות הביטוח מנהלות את סיכון התארכות תוחלת החיים למספר גדול של פורשים. חלקם יחיו מעבר לממוצע וחלקם פחות. ניהול הסיכון למספר כה גדול של פורשים מאפשר לחברת הביטוח לתמחר את הסיכון בצורה זולה יותר מזו של הפורש הבודד.

חוששים משינוי המצב הבריאותי עם השנים? הקצבה החודשית מקלה במקרה של ירידה ביכולת הקוגניטיבית או במקרה שבן זוגו של הפורש עשוי להיות פחות מנוסה בכל הנוגע לעניינים כספים המתלווים לניהול תיק השקעות.

ביטוח אריכות הימים הוא היתרון העיקרי של החיסכון באמצעות חיסכון פנסיוני. הוא מספק לך הכנסה כל עוד אתה חי. ומגדר עבורך את הסיכון העיקרי החסר בניהול תיק ההשקעות, חוסר הידיעה עד מתי אמור להספיק הכסף. כתוצאה מכך, ניתן "לבזבז" את כל המשכורת החודשית מבלי לדאוג מה יקרה מחר.

מהעבר השני, הקצבה הקבועה מקשה במקרים של הוצאות בלתי צפויות, לדוגמא החמרה במצב הרפואי. המרת החיסכון הפנסיוני לקצבה אינו מאפשר משיכה של סכומים חד פעמים. הפתרון של השארת סכום, לדוגמא חלק מכספי הפיצויים, לצורך משיכה עתידית חד פעמית יקטין את הקצבה אותה יקבל הפורש.

גם מרכיב ההורשה בעייתי למדי בחיסכון הפנסיוני, בקרן הפנסיה תקבל בת הזוג קצבה לכל ימי חייה בהתאם למסלול הפרישה שנבחר. אך בהעדר בת זוג ובמידה ולא נבחרה תקופת הבטחה לא יישאר כלל סכום אותו ניתן להוריש. בביטוח המנהלים בררת המחדל אמנם כוללת תקופת הבטחה בת 240 חודשים, אך מהצד השני המוצר אינו מבטיח קצבה לכל החיים לבן הזוג.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הייתי מסייג את הקביעה שתיק השקעות אישי אינו מוגן מאינפלציה. זה נכון אולי לנכס כמו אגח שקלי לא צמוד, אבל בהקשר להשקעות באפיק מנייתי – שמייצגת בסופו של דבר בעלות על חברות ממשיות ותזרים ההכנסות שלהן – אלו מתאימים את עצמם לאינפלציה, ומהווים את אחת הדרכים הטובות ביותר לשמור על ערך הכסף לטווח ארוך (יכול לתת קישור למאמר קצת יותר אקדמי בנושא).

ויותר לעניין הפוסט, אני מניח שהגישה היא לרוב שילוב בין השניים – התבססות על קרן הפנסיה (שהיא חובה גם ככה לשכירים) להבטיח רמת מחייה מינימלית ביותר, ותיק ההשקעות בשביל לספק את כל הצרכים והרצונות מעבר לכך.

בוקר טוב יבגני,

הטענה היא שיש לדאוג לכך שתיק ההשקעות יהיה מוגן מפני האינפלציה, כלומר יש לקחת זאת בחשבון בבנית התיק לעומת חיסכון בנכס פנסיוני שם מישהו אחר אחראי לסיכון הזה.

בארץ אין הרבה בררות, לכל אחד יש חיסכון פנסיוני ותיק השקעות הוא בעצם אפשרות נוספת. המקבילה המתאימה ביותר שאני יכל לחשוב עליה בארץ היא החיסכון בקופת גמל ובעתיד רכישת ביטוח אריכות ימים. יכל להיות שחברות הביטוח יציעו גם רכישה של ביטוח אריכות ימים באופן פרטי ואז נראה שילובים מעניינים יותר של השקעות לפרישה.

נדל"ן הוא ורק הוא פתרון האולטימטיבי לפנסיה לכל החיים ולהורשה.

לא בארץ כמובן, אלא בחו"ל, ניתן לרכוש 2 בתים במחיר "מצחיק" של 150,000 $ ולקבל פנסיה חודשית.

במידה וניתן רוכשים עוד 2 בתים…

לא לרכוש דרך חברות ישראליות, אלא אך ורק דרך חברות מקומיות במקום שבו רוצים לקנות.

רצוי באיזור של סטודנטים, אבל לא חובה.

שום השקעה, לא בתיק ולא בביטוח פנסיוני, לא יתנו לכם פנסיה כמו נדל"ן.

מקרנות הפנסיה תקבלו "קדחת", או כל מחלה אחרת, אבל פנסיה, כפי שמתחייבים לכם, לא תקבלו !!!

חבל על כל שקל שמשקיעים בקרנות הפנסיה הגוזלות.

"עוקץ" בחסות המדינה…… ראו הוזהרתם !!!!!!!!! כספכם הולך לאיבוד, ביחד עם הגבר של שלמה ארצי !!!!!!!!!!

במאמר חסרה התייחסות לנושא פיזור כספי החיסכון , זהוא הדרך העיקרית לצמצם מאוד את הסיכון המובנה בתיק השקעות. חוסך יחיד (משקיע במאמר זה) לא יוכל (משום שהיקף החיסכון שלו מגביל את מספר הנכסים השונים שניתן לקנות) לפזר את השקעותיו כמו מנהלי חיסכון פנסיוני ויתרה מכך מנהלי חיסכון פנסיוני יכולים לרכוש נכסים שאינם זמינים למשקיע הבודד כמו נדלן ופרויקטים מניבים.

רכיב חסר משמעותי נוסף הוא הפטור ממס רווחי הון המובנה לתוך החיסכון הפנסיוני בהשוואה למיסוי של 15%-25% (ויותר כאשר זהו מס על רווח מנדל"ן להשקעה) בתיק השקעות המנוהל ע"י המשקיע.

יופי של הערות יעל,

אני בטוח שחסידי גישת המשקיעים יטענו מנגד שבאמצעות השקעה בתעודות סל ניתן להגיע לפיזור הדומה לזה שקיים בחסכונות הפנסיונים.

אם החוסך הבודד יקנה קרנות נאמנות שעוקבות אחרי מדדים שלמים (ראו הפוסטים של הסולידית למשל בנושא השקעות), הוא יקבל פיזור טוב על כל השוק. זה גם יקל עליו בניהול התיק, כאשר יצטרך רק לשנות את היחס בין מניות לאג"ח עם השנים לפי רמת הסיכון הרצויה.

עד היום חסכתי או יותר נכון לא הקדשתי לכך הרבה מחשבה והפקדתי כשכיר לפוליסת ביטוח מנהלים ותיקה עם מקדם מובטח ודמי ניהול והוצאות גבוהים, הפוליסה משנת 2000.

האם יש דרך בה אני יכול לחשב את התוחלת של מהלך של משיכת כספי הפיצויים מהפוליסה והעברתם לחשבון השקעות חייב במס מול השארתם בביטוח המנהלים היקר אך בעל מקדם מובטח, פטור ממס ואג"ח מיועדות?

האם אתה מתכנן לקבל בעתיד קצבה מהפוליסה? במידה וכן זה לא מהלך נכון להוציא את כספי הפיצויים מאותה הפוליסה. קודם כל מדובר בפוליסה עם מקדם טוב, דבר שני משיכת הפיצויים תפגע לך בעתיד בפטור שתקבל על קצבת הזקנה.

שלום, אין אגח מיועדות בביטוחי מנהלים מהשנים הללו ולא בטוח שהמקדם טוב. האם הפוליסה נפתחה במקור כהונית או כקצבתית ?

תודה נדב, התחושה שלי וההמלצות שקיבלתי עד היום הם שאכן לא כדאי לי למשוך את הפיצויים בגלל המקדם הנמוך המובטח (158).

אך לשם התרגיל רציתי להשוות את השווי בעוד 20 שנה:

1. אילו הפיצויים נשארים בפוליסה ואני משלם דמי ניהול של 0.6% מהצבירה + 15% מהרווחים חודשי + הוצאות השקעה אחרות.

2. אילו אני מושך את הפיצויים (כמה מס אשלם?) ומשקיע פסיבית בקרנות מחקות עם הוצאות ניהול נמוכות.

תודה משה, הפוליסה הונית במקור והומרה לקצבתית ב 2008.

לגבי המס צריך לבדוק את מעמד כספי הפיצויים והאם הם בכלל חייבים במס. האם אתה זוכר שביצעת התחשבנות במס בסיום העבודה?

אך מעבר למס על הפיצויים, אתה מקטין לך את הפטור ממס על הקצבה בעתיד. כך שיתכן (במידה ויש לך פנסיה גבוהה) שהקצבה שלך תהייה חייבת במס.