משכנתא הפוכה מאפשרת למי שעבר את גיל 55 לקבל הלוואה על בסיס הדירה שברשותו. את ההלוואה אפשר להחזיר כסכום חד פעמי בתום התקופה או בתשלומים חודשיים.

משכנתה הפוכה מאפשרת לבעלי דירה בגיל פרישה לקבל הלוואה כנגד שווי הנכס, בלי למכור את הבית ובלי להתחייב בהכרח להחזר חודשי. אבל מאחורי הנזילות הזאת מסתתרת הלוואה לכל דבר: הריבית מצטברת, החוב גדל לאורך השנים, וההחלטה עשויה להשפיע גם על רמת החיים בפרישה וגם על הירושה שתישאר לילדים.

יוסי עבד כל חייו כעצמאי, כמו עצמאים רבים בישראל הוא לא חסך לפנסיה. לאשתו קצבה נמוכה מאוד בגובה של 3,000 ש"ח וכל הכנסתם בפרישה מתבססת על הפנסיה שלה ועל הקצבת הזקנה מביטוח לאומי. כעת בגיל 76 הפסיק יוסי לעבוד והוא מחפש אפשרויות נוספות להגדלת ההכנסה.

אנחנו נוהגים להגיד שהפנסיה היא הנכס הגדול ביותר שהאדם יצבור לאורך חייו אבל העליה החדה במחירי הנדל"ן בישראל בשנים האחרונות יצרה מקור הכנסה נוסף בפרישה, הבית.

אמנם ליוסי אין פנסיה סטנדרטית בקרן פנסיה או בחברת ביטוח, אבל יש לו בית שווה היום כ- 4.2 מיליון ש"ח.

כמו שלוקחים משכנתא לצורך רכישת הדירה, בפרישה ניתן לקחת באופן דומה משכנתא הפוכה. קבלת סכום כספי חד פעמי כדי לממן את תקופת הפרישה. את המשכנתא ההפוכה ניתן לקבל כסכום חד פעמי או כקצבה חודשית כמו הפנסיה ולהחזיר אותה בתשלומים שוטפים או בתשלום חד פעמי במכירת הנכס או בפטירה של אחרון הלווים.

מה זה משכנתא הפוכה?

מה זה משכנתא הפוכה?

משכנתא הפוכה היא משכנתא לכל דבר אותה ניתן לקבל על נכס קיים או נכס חדש שנרכש, בניגוד להלוואה רגילה או משכנתא אין כאן צורך בערבים, אין בחינה של יכולת החזר או עמלת פירעון מוקדם.

מה ההבדל בין משכנתא הפוכה להלוואה רגילה?

בניגוד להלוואות רגילות בהן ללקוח אין שליטה על אופן ההחזר וזה נקבע על ידי הבנק, במשכנתא הפוכה מסלול ההחזר מותאם ללקוח. הלקוח מחליט אם וכמה לשלם מדי חודש בהתאם למה שנוח לו, כולל אפשרות שלא לשלם כלל כל ימי חייו ולהחזיר את מלא התשלום בתום התקופה (בדרך כלל בתום התקופה התשלום יוחזר על ידי הילדים).

ללווה קיימת האפשרות להחזיר בכל עת חלק מההלוואה או את כולה ללא קנסות ועמלות. בנוסף, אין צורך להוכיח הכנסה שוטפת כתנאי לאישור ההלוואה ואין צורך בביטוח חיים (כמו זה שנדרש בביטוח המשכנתא).

שימו לב כי מסלולי ההחזר עשויים להיות שונים בין החברות שמציעות משכנתא הפוכה, בין החברות ניתן למצוא חברות ביטוח כמו: הראל, הפניקס, כלל ואיילון ובנקים כמו בנק המזרחי או פועלים.

מי יכל לקחת משכנתא הפוכה?

התנאים לקבלת משכנתא הפוכה עשויים להשתנות בין החברות כאשר גיל הכניסה המינימאלי נע בין 55 ל- 60 תלוי בחברה.

התנאי השני כמובן הוא דירה בבעלותך, כאשר בחלק מהמקרים ישנו סכום מינימאלי לשווי הנכס או גובה המשכנתא שניתן לקבל.

במשכנתא הפוכה לא צריך ערבים או את אישור הילדים אך בחלק מהחברות צריך חתימה של הילדים על כך שהם מודעים לעובדה שנתנה הלוואה על חשבון הבית.

את ההלוואה נדרש להחזיר תוך 12 חודשים ממועד הפטירה של הלווה האחרון או במועד מכירת הנכס.

מה אפשר לעשות עם משכנתא הפוכה?

אמנם הצגנו כאן מקרה של משכנתא הפוכה שנועדה לממן את המחיה בפרישה, אך אפשר להשתמש במשכנתא הפוכה כהלוואה לכל דבר ויש לבחון אותה ביחס לאלטרנטיבות. שימושים אפשריים למשכנתא הפוכה:

- פיקדון לכניסה לדיור מוגן

- הלוואה לשיפור דיור

- עזרה לילדים ברכישת דירה

- שיפוץ מקיף בדירה הקיימת

- תשלום עבור טיפול סיעודי

- הגנה בפני ירידות בשוק ההון

גברת בת 72 ביקשה לשדרג את דירה ולעבור מדירה ישנה לדירה חדשה הכוללת מעלית. שווי הדירה הישנה כ- 2.5 מליון ש"ח ואילו שווי הדירה החדשה כ- 3.5 מליון ש"ח. במקרה הזה ניתן לקחת משכתא הפוכה על הנכס החדש, גובה המשכנתא שניתן לקבל נקבע בהתאם לגילה והוא יכל להגיע למליון ש"ח.

משכנתא הפוכה ככלי לתכנון פרישה

משכנתא הפוכה לא צריכה להיבחן רק כהלוואה לכל מטרה, אלא כחלק מתכנון כולל של מקורות ההכנסה בפרישה. עבור פורשים שיש בבעלותם דירה אך ההכנסה החודשית שלהם אינה מספיקה, הנכס יכול לשמש מקור נזילות נוסף מבלי למכור את הבית או לעזוב אותו.

במקרים מסוימים ניתן להשתמש במשכנתא הפוכה כהלוואת גישור עד למועד קבלת קצבה, כמקור למימון הוצאות חד־פעמיות, או ככלי שמאפשר להימנע ממימוש השקעות דווקא בתקופה של ירידות בשוק ההון.

עם זאת, מאחר שמדובר בהלוואה שהחוב בגינה עשוי לגדול לאורך זמן, חשוב לבחון אותה לצד יתר מקורות הפרישה: קצבאות, חסכונות הוניים, קרנות השתלמות, קופות גמל, ויתר הצרכים משפחתיים. רק לאחר בחינה כזאת ניתן להבין האם ההלואה משפרת את הביטחון הכלכלי בפרישה, או בעיקר דוחה בעיה שתתגלגל לשנים הבאות.

מתי צריך להחזיר את משכנתא הפוכה?

אפשר להחזיר בכל שלב חלק מההלוואה או בתשלום שוטף. לצורך הדוגמה אחת מחברות הביטוח מציעה את אפשרויות התשלום הבאות:

- לשלם את רכיב הריבית על ההלוואה או חלק ממנה

- לשלם תשלומים שוטפים של קרן וריבית עד 30 שנה (שפיצר)

- לא לשלם כלום כל החיים (בלון מלא)

במידה שלא משלמים את הכספים לאורך תקופת ההלוואה, נדרש להחזיר אותה עד 12 חודשים ממועד הפטירה של שני בני הזוג או במועד מכירת הדירה, המוקדם מבניהם.

מה גובה המשכנתא שניתן לקבל?

גובה המשכנתא ההפוכה שניתן לקבל משתנה בין החברות, יש חברות שמגבילות את גובה הנכס עליו ניתן לקבל את המשכנתא, יש כאלה שמגדירות סכום מינימאלי שניתן לקבל ויש כאלה שמתנות את גובה ההלוואה בצורת ההחזר.

לצורך הדוגמה, יש חברות שמתנות שגובה הנכס לא יפחת ממיליון ש"ח וגובה ההלוואה לא יפחת מ- 250 אלף ש"ח. אך העליה במחירי הדירות בישראל בשנים האחרונות הופכות את המשכנתא ההפוכה לאפשרית עבור מרבית הפורשים בישראל.

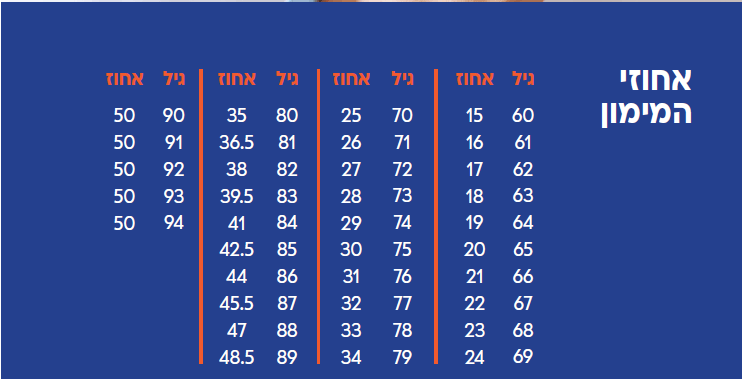

שימו לב כי גובה המשכנתא ההפוכה נגזר מגילו של הדייר הצעיר ביותר. לצורך הדוגמה. דירה בשווי 4 מליון ש"ח כאשר גילם של הדיירים הוא 67 לגבר ו- 64 לאישה.

אחוז המימון המירבי שניתן לקחת הוא 19% מערך הדירה, כלומר עד 760 אלף ש" בהתאם לגילו של הדייר הצעיר ביותר – 64.

טבלת אחוזי מימון של משכנתא הפוכה בפניקס

מחשבון משכנתא הפוכה: כמה כסף אפשר לקבל על הבית?

הזינו את גיל הדייר הצעיר ביותר ואת שווי הנכס, וקבלו הערכה ראשונית לגובה ההלוואה האפשרית. החישוב הוא להמחשה בלבד, והתנאים בפועל משתנים בין חברות הביטוח והבנקים.

מחשבון משכנתא הפוכה

הזינו את גיל הדייר הצעיר ביותר ואת שווי הנכס, והמחשבון יציג את סכום המשכנתה ההפוכה המרבי לפי שיעור המימון המשוער.

החישוב להמחשה בלבד ואינו מהווה אישור לקבלת הלוואה. התנאים בפועל עשויים להשתנות בין הגופים המממנים, בהתאם לגיל, שווי הנכס, מצב הזכויות בנכס, מסלול ההחזר, ריבית, הצמדה ועלויות נוספות.

מה בודקים לפני שלוקחים משכנתא הפוכה?

יש להתאים את מסלול ההלוואה לצרכים שלכם, מלבד גובה הריבית יש לבדוק את אחוז המימון המירבי שניתן לקבל על הבית ואת מסלול ההחזר החודשי. האם ניתן לשלם ריבית בלבד או שחייבים לבצע החזר של קרן פלוס ריבית.

במידה שאתם מתכננים לבצע החזר מוקדם של ההלוואה חשוב לבדוק האם המסלול מאפשר החזר כזה והאם הוא כרוך בעמלה.

מה ההבדל בין משכנתא הפוכה בחברת ביטוח למשכנתא הפוכה בבנק?

כיום ניתן לקחת משכנתא הפוכה מחברות הביטוח ומהבנקים, בבנק מזרחי לצורך הדוגמה קוראים למשכנתא הפוכה – משכנתא פנסיונית.

ההבדלים בין חברות הביטוח לבין הבנקים עשויים להיות שונים, אבל אם נכניס אותם לטבלה אחת, נוכל למצוא מספר הבדלים מהותיים.

| משכנתא הפוכה בחברת ביטוח | משכנתא הפוכה בבנק | |

| גיל כניסה | 55 | 60 |

| אחוז מימון מירבי | 65% | 45% |

| תקופת הלוואה | ללא הגבלה | עד 30 שנים |

| האם יש צורך בערבים? | ללא ערבים | צריך ערבים |

| גמישות בתשלומים | גמישות מלאה | גמישות חלקית |

| פירעון מוקדם | ללא עמלות | עם עמלות |

| מבחן הכנסות | ללא מבחן הכנסות | קיים מבחן הכנסות |

מה החסרונות במשכנתא הפוכה?

משכנתא הפוכה היא הלוואה לכל דבר, בתקופה הזאת כאשר הריבית במשק גבוהה כך גם הריבית במשכנתא הפוכה תהייה גבוהה, במיוחד כאשר ההלוואה צמודה למדד.

שימו לב! כי במידה שלא מחזירים את המשכנתא לאורך התקופה, ההחזר ישולם על ידי היורשים. יתכן שלצורך ההחזר היורשים ידרשו למכור את הנכס ולכן יש לקחת זאת בחשבון כחלק תכנון הירושה.

לכן, לפני שלוקחים משכנתה הפוכה, חשוב לבדוק האם באמת יש צורך בהלוואה, האם קיימות חלופות זולות יותר כמו שימוש בחיסכון נזיל, קבלת קצבה, אנונה או מכירת נכס קטן יותר, ומה תהיה ההשפעה על הילדים והיורשים. משכנתה הפוכה יכולה להיות כלי יעיל כחלק מתכנון פרישה, אבל היא פחות מתאימה כפתרון קל למימון שוטף בלי להבין איך החוב צפוי להתפתח לאורך זמן.

רוצים פרטים נוספים על משכנתא הפוכה? חושבים שזה רלוונטי עבורכם? הכניסו את הפרטים שלכם ואחד הנציגים שלנו יחזור אליכם

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה רבה על הפוסט המעניין נדב!

זאת אפשרות "פנסיונית" מעניינת שלא כולם מכירים, ולדעתי גם לא כולם ישמחו להשתמש בה בגלל הפחד למשכן (הפוך?) את המשך החיים כשגם ככה כבר לא נותר יותר מדי מהם (באופן יחסי), ובעיקר כשאתה כבר עייף, זקן, חבוט ולאה ושבע מהלוואות.

מה שכן? – זה נותן את האפשרות לבנאדם למות "בלי שקל" בחשבון הבנק, ממש כמו ש- Bill Perkins כותב בספר שלו "Die With Zero".

אם רוצים להשאיר ירושה נאה לצאצאים – זה מסכן את הירושה, לא?

אם לא מעוניינים להשאיר ירושה יותר מדי נאה ולחיות עכשיו על חשבון הירושה – זו אחלה דרך למות בלי שקל.

שאלה טכנית: במידה ולוקחים משכנתא הפוכה הנ"ל, ובוחרים להחזיר אותה רק בעת פטירת הדייר האחרון בנכס… בכל אותו הזמן, עם משכנתא הפוכה ללא הגבלת זמן (נניח חברת ביטוח) – ממשיכים לשלם ריביות על ההלוואה/משכנתא הנ"ל, נכון?

כל הזמן שיש הלוואה (=משכנתא הפוכה), בעצם הריבית רק גדלה וגדלה וגדלה…

נניח ולוקחים משכנתא הפוכה בגיל 60 ולא מתים עד גיל 95 בשיבה טובה, 35 שנים, המשכנתא ההפוכה הנ"ל, אחרי 35 שנים של ריביות, לא יכולה להצטבר לחתיכת סכום מטורף שאולי אפילו יעלה על מחיר הנכס כולו בעת המכירה?

זה לא יכול לסבך את היורשים?

מי ישלם את כל הריביות הללו?…

תודה שוב!

בריבית של היום משכנתא הפוכה יכולה להפוך בקלות למלכודת דבש, לכן גם חברות הביטוח לוקחות זאת בחשבון ומקטינות את אחוז המשכנתא שניתן לקבל על הבית. בצורה הזאת ינסו להמנע מסיטואציה שהבית יהיה שווה פחות מההלוואה.

לטעמי המטרה של משכנתא הפוכה הוא לשמש כסוג של הלוואת גישור בתקופת הפרישה ולא כחלופה לחסכון הוני. אלטרנטיבה למשכנתא הפוכה יכולה להיות "קבלת הלוואה" מהילדים כאשר הבית ישמש אותם בעתיד. בצורה הזאת חוסכים את הריבית שנשלם לחברת הביטוח והילדים יקבלו את הנכס ללא שיעבוד

תודה על ההבהרה 🙂