בסקרים אחרונים נמצא שקרוב ל76% ממשקי הבית בישראל נמצאים בכל רגע באוברדרפט. כדי להתמודד עם ההוצאות ועם יוקר המחיה רבים פונים ולוקחים הלוואה מהבנק או מחברות האשראי. אך כדאי לגעת כי באמצעות הלוואה מקרן השתלמות ניתן גם לסגור את המינוס וגם נשלם את הריבית הנמוכה ביותר.

בהתאם לנתונים שפורסמו על ידי מחלקת המחקר של בנק ישראל, היקף האשראי, אשר צורכים משקי הבית, ללא משכנתאות, נמצא בשיא של כל הזמנים.

ההגבלות על חריגה ממסגרת האשראי בבנק מחייבת את הצרכן הישראלי להגדיל את היקף ההלוואות.בנוסף, הלוואה יכולות לשמש אותנו למימון הוצאות חד פעמיות גדולות, כמו אירוע משפחתי, נסיעה לחו"ל וכד'.

השוואת הלוואות ותנאי ריבית

כדי להתמודד עם המינוס בבנק מעמידים לרשותנו הבנקים, חברות האשראי וחברות המימון מגוון רחב של הלוואות לתקופות קצרות.

אך רק מעטים יודעים, שאת ההלוואה בתנאים הטובים ביותר ניתן דווקא לקבל מקופת הגמל וקרן ההשתלמות. הריבית נמדדת ביחס לריבית הפריים, כיום בחודש מרץ 2023 ריבית הפריים עומדת על 5.75% לריבית זו נוסף מרווח הסיכון של הלקוח. מרווח סיכון אותו עומד כל ספק אשראי.

בעוד שבבנקים וחברות האשראי הריבית על ההלוואה תהייה גבוהה משמעותית מריבית הפריים ותעלה בקלות אל מעבר ל – 10% הריבית על ההלוואה מקרן ההשתלמות תהייה קרובה או אפילו נמוכה מריבית הפריים.

| בנקים | כרטיסי אשראי | קרן השתלמות וקופת גמל | |

| גובה ריבית | פריים פלוס 3% | משתנה בהתאם לחברת האשראי. יכולה להגיע ליותר מ פריים פלוס 6% | פריים או פריים מינוס חצי. |

| תקופת החזר | 84 חודשים | 60 חודשים | 84 חודשים |

>>>קריאה נוספת : השוואת הלוואות לכל מטרה

ההלוואה המשתלמת ביותר, הלוואה מקרן ההשתלמות

בהתאם לשינויים שהכניס משרד האוצר בשנת 2012, הפכו קרנות ההשתלמות וקופות הגמל לכלי הלוואות זמין עבור משקי הבית. כיום ניתן לקחת הלוואה מקרן השתלמות נזילה עד ל- 80 אחוזים מהיתרה בקרן.

למרבית האוכלוסייה הבוגרת, יש קרן השתלמות ממקום העבודה או קופת גמל, באמצעות ההוראות החדשות, כל אחד יכול לנצל את כספי החיסכון שלו לצורך לקיחת הלוואה.

קרנות ההשתלמות מאפשרות לנו גם גמישות רבה באופן החזר ההלוואה, בהתאם ליכולת הכלכלית של כל אחד מאיתנו וכל זאת במחיר הרבה יותר זול משמעותית ממה שהתרגלנו אליו.

מסלולי הלוואה מקרן ההשתלמות

חברות הביטוח ובתי ההשקעות מעמידים לרשות החוסכים מגוון רחב של מסלולי הלוואה מקרן ההשתלמות. עבור קרן השתלמות נזילה ניתן לקחת הלוואה עד ל -80% מהיתרה בקרן ועבור קרן השתלמות שאינה נזילה ניתן לקחת הלוואה עד ל- 50%.

- מסלול הלוואת גרייס- במסלול זה מחזירים מידי חודש את תשלומי הריבית ובסוף התקופה מחזירים את תשלום הלוואה.

- מסלול בלון – במסלול זה מחזירים את הלוואה מקרן ההשתלמות בתשלום אחד בסוף התקופה. תשלום זה כולל הן את סכום ההלוואה והן את הריבית עליה.

- מסלול שפיצר – מסלול ההלוואה המקובל, במסלול זה מחזירים בכל חודש את החלק היחסי של הלוואה ואת הריבית עליה.

מסלולי ההלוואה עשויים להשתנות בין החברות השונות.

שימו לב ! בחלק מהחברות ממסלולים מנייתים לא ניתן לקחת הלוואה עד לתקרה של 80%. בחברות אחרות לא מאפשרים לקבל הלוואה. באפשרותכם לנייד את קרן ההשתלמות לחברה אחרת ולבקש הלוואה.

מה עדיף, למשוך את קרן השתלמות או לקחת הלוואה?

בעבר חברות הביטוח ובתי ההשקעות ניצלו את הריבית הנמוכה כדי לשכנע אותנו (ובצדק) לקחת הלוואה זולה ולהשאיר את הכספים בקרן לתקופה ארוכה יותר. כל עוד התשואה בקרן ההשתלמות גבוהה יותר מהריבית של ההלוואה לנו זה משתלם.

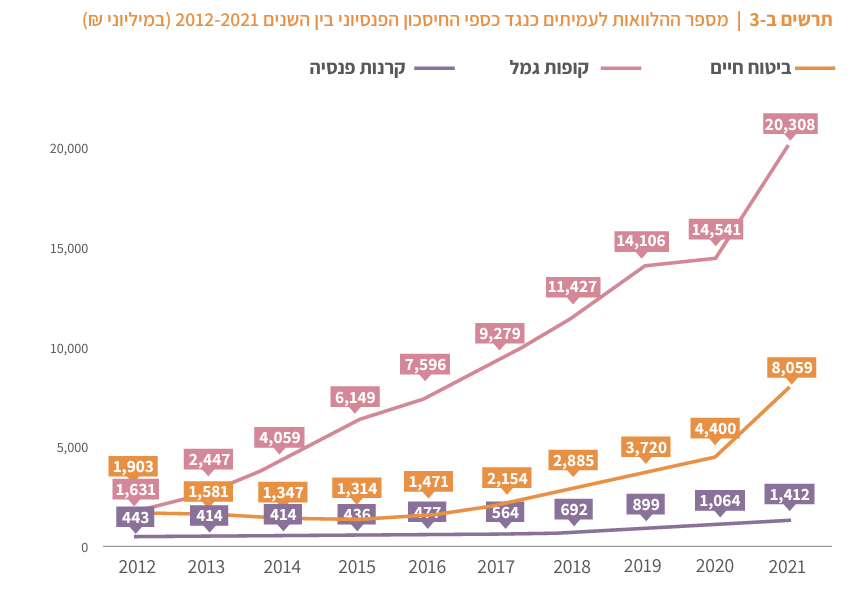

מנתוני דוח הממונה על שוק ההון לשנת 2021, שנה זו היתה שנת השיא במתן הלוואות מקרן ההשתלמות וקופות הגמל. העליות בשוק ההון והריבית הנמוכה עודדו את הציבור לצרוך הלוואות.

מה היתרונות בקבלת הלוואה מקרן השתלמות?

- תנאי ריבית האטרקטיביים ביחס למרבית ההלוואות האחרות במשק

- בזמן קבלת ההלוואה קרן ההשתלמות ממשיכה לצבור רווחים

- במידה ולא עומדים בתנאי ההלוואה ניתן למשוך את הקרן ולכסות את ההלוואה

- אין עמלות נוספות כמו עמלת פתיחת תיק, עמלת פרעון מוקדם וכד'

- אין צורך בערבים

צפו בצליל זילברמן מסבירה על היתרונות בקבלת הלוואה מקרן השתלמות

מה החסרונות בקבלת הלוואה מקרן השתלמות?

- החיסרון המרכזי בהלוואה מקרן השתלמות הוא נעילה של הקרן. לאחר קבלת ההלוואה אין באפשרותך לנייד את הקרן לחברה אחרת עד לפרעון ההלוואה.

- לא ניתן למשוך כספים או שסכום המשיכה מוגבל בהתאם לתקרת ההלוואה

- סכום ההלוואה תלוי במצב הנזילות של הקרן

- סכום ההלוואה תלוי בסכום החיסכון

שימו לב כי במידה שיש לכם מספר קרנות השתלמות, ההלוואה נלקחת בנפרד מכל קרן וקרן. כף שבמידה שיש קרן השתלמות אחת לא נזילה תוכלו לקחת ממנה הלוואה בתנאי קרן השתלמות לא נזילה ולא ניתן לבצע החלת וותק לצורך קבלת הלוואה (אלא רק לצורך פדיון)

מה חשוב לבדוק בהלוואה מקרן ההשתלמות?

תנאי ההלוואה בין החברות עשויים להשתנות, יש חברות המציעות הלוואה בתנאים של פריים ויש כאלה בתנאים טובים יותר. בנוסף מסלולי ההלוואה שונים, יש חברות המאפשרות קבלת הלוואה במסלול שפיצר ואחרות במסלול המאפשר תשלום הריבית בלבד.

אין לי קרן השתלמות, מה ניתן לעשות?

לא לכל השכירים במשק יש קרן השתלמות, אבל לכולם יש קרן פנסיה או ביטוח מנהלים. גם במקרה הזה ניתן לקחת הלוואה על חשבון החיסכון הפנסיוני. אך כאן מכיוון וכספי החיסכון הם לגיל פרישה תנאי הריבית מאפיקים אלו פחות אטרקטיבים מאשר מקרנות ההשתלמות. אך עדיין אטרקטיבים ביחס להלוואה אחרת בבנק או בחברת האשראי.

הלוואה מקרן הפנסיה

מכיוון והכספים בקרן הפנסיה אינם נזילים ונועדו לשמש לצורך קבלת קצבה בגיל פרישה תנאי הלוואה מקרן הפנסיה "פחות טובים" מאשר בהלוואות מקרנות ההשתלמות.

לדוגמא, בעוד שמרבית קרנות ההשתלמות ניתן לקבל הלוואה בריבית של פריים מינוס חצי. בקרנות הפנסיה מעניקים הלוואה בריבית צמודת מדד של 2.5%.

בנוסף כפי שראינו קרנות ההשתלמות מאפשרות לקחת הלוואה עד לגובה של 80% מהיתרה בקרן, בקרן הפנסיה ניתן לקחת הלוואה רק מרכיב התגמולים ועד לגובה של 30% מהיתרה בקרן.

לקריאה נוספת על הלוואות מקרן הפנסיה

הבדל בין הלוואה מקרן השתלמות להלוואה מקרן הפנסיה

| קרן השתלמות | קרן פנסיה | |

| ריבית | 1.25% | מגוון מסלולים צמודי מדד וקבועה |

| תקופת החזר | 84 חודשים | תלויה בסכום |

| גובה סכום | בין 50% ל- 80% | 30% מסכום התגמולים בקרן |

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב

האם הקרן ממשיכה לצבור רווחים למרות שמשכת כהלוואה 80% מהכסף?

איך הקרן תעשה רווחים אם הכסף אינו אצלה ?

בוקר טוב, לא מושכים את הכספים מקבלים הלוואה על חשבון הכסף. לכן הכסף נשאר בחשבון וממשיך לצבור רווח.

מצויין

אבל אם העמית משלם ריבית 5% והתשואה של הקופה 10% הוא מדלל את רווחיות הקופה

כי הוא נהנה מעודף תשואה.

לפני 40 שנה היה דבר כזה בקופות הגמל פנסיה של מבטחים וזה היה בעיתי מבחינת תשואה.

מה שאתה אומר בהחלט הגיוני ולכן המוצרים הפנסיונים מוגבלים בכמות ההלוואות שהם יכולים לתת לעמיתים (הם לא מתקרבים אפילו לרף). בחלק מהקופות (בעיקר המפעליות) כספי ההלוואה הם מכספי החברה המנהלת ולא כחלק מהשקעות הקרן. בקופות אלה בדרך כלל הריבית על הלוואה תהייה גבוהה יותר.

אחלה. תודה על החומר המעניין והמועיל.

בנוגע להלוואה מקרן השתלמות, ממה שהבנתי לכל החברות יש מחיר אחיד של פריים מינוס חצי – אתה מכיר את הנושא? מישהו מכיר סקירה משווה?

ממה שאני יודע, פריים מינוס חצי זאת האפשרות הטובה ביותר במרבית הגופים מהצד השני יש גופים שבכלל לא מאפשרים הלוואות מקרן ההשתלמות. מבחינתם, אתה רוצה הלוואה תעבור לחברה אחרת

או פשוט להתנהל ממה שיש ולא ממה שאין. גם אופציה. הלוואה לא פותרת גירעון תמידי. להיפך עכשיו ההוצאות גדלות כי הן כוללות גם החזר הלוואה.

אני אנצל את הפורום המכובד ואשאל-

מישהו כשה פעם סקר שוק ויודע על הפרשי המחירים בשוק? האם יש גופים ששונים מפריים מינוס חצי?

אגב, אם אתה מלווה זה נראה לי סיבה די טובה לעבור בית השקעות (בהנחה שההפרש בדמי הניהול לא גבוה מההפרש היחסי בהלוואה)

לשם ההשוואה – פריים מינוס חצי זה בערך שיעור ההלוואה המקובל היום במשכנתאות (ושם יש עוד שני שליש לא בפריים ועוד עלות אפקטיבית של ביטוח, שמאיף פיתחת תיק, רישום משכונות, טאבו וכד')

למיטב ידיעתי יש גופים שמעדיפים לא להתעסק עם הלוואות מקרן ההשתלמות, לדוגמא ילין לפידות. אם למישהו יש מידע נוסף (או אחר) אשמח אם תציינו.

זאת תמיד עצה נכונה להתנהל ממה שיש, הבעיה שמרבית הציבור נמצא במינוס ובמקום שינהל את המינוס בריבית גבוהה עדיף לו להתמודד עם המינוס בריבית נמוכה.

עכשיו בניגוד להלוואה מהבנק שצריך להחזיר מהחשבון השוטף ושוב להכינס למינוס את ההלוואה מקרן ההשתלמות אפשר להחזיר מיתרת הקרן וכך לא להיכנס למינוס נוסף.

נדב, במנורה עדיין מאפשרים הלוואות בריבית פריים מינוס חצי ?

מגדל והראל הפסיקו ומציעות רק במסלול של ריבית צמודה.

בקרן השתלמות? פעם אחרונה שבדקתי זה עדיין היה קיים. הבנתי שגם באלטשולר הפסיקו לתת הלוואות בקרן ההשתלמות. כדאי מאוד לנצל את האפשרות הזאת הבנתי שהחברות מתקרבות למגבלה של ההלוואות שהן יכולות לתת.

תודה נדב,

האתר מגיש את הידע החשוב שלך בצורה מובנת ונוחה מאוד.

רציתי לשאול, על עומד לפני פרישה בשנים הקרובות, האם יכול לקבל הלוואה מחברת ביטוח על הביטוח מנהלים?

(אדם שכבר יש לו חובות)

שלום בני,

במרבית החברות כחלק מאישור ההלוואה פונים לחברות לקבלת מידע צרכני כמו BDI, במידה וללקוח יש חובות יתכן מאוד שלא יאשרו לו את ההלוואה.

האם בהלוואה מקרן השתלמות יש אפשרות להחזיר אותה בכל את ולא רק בתום 84 חודשים ?

כלומר אין צורך להגדיר מראש מתי מחזירים הלוואה ?

אין כנס פרעון מוקדם ?

הי איגור,

אין קנס על החזרת ההלוואה לקרן ההשלמות