סיימתם את חופשת החג עם מינוס גבוה יותר ממה שתכננתם? המינוס שלכם בבנק הוא ההלוואה הגרועה ביותר שאתם יכולים לקבל. אתם פשוט לא קוראים לזה הלוואה, אתם קוראים לזה מסגרת אשראי. השוואה בין מגוון האפשרויות הקיימות היום לקבלת הלוואה בצורה פשוטה.

סיימתם את חופשת החג עם מינוס גבוה יותר ממה שתכננתם? אולי הגיע הזמן לקחת הלוואה לסגור את המינוס?

אני אולי במינוס אבל למה בכלל לקחת הלוואה?

אם אתם במינוס בעצם לקחתם כבר הלוואה מהבנק אבל אתם אולי לא קוראים לה ככה, אתם קוראים לה מסגרת אשראי.

מסגרת האשראי שקיבלתם מהבנק היא אחת מהלוואות הגרועות ביותר שאתם יכולים לקבל.

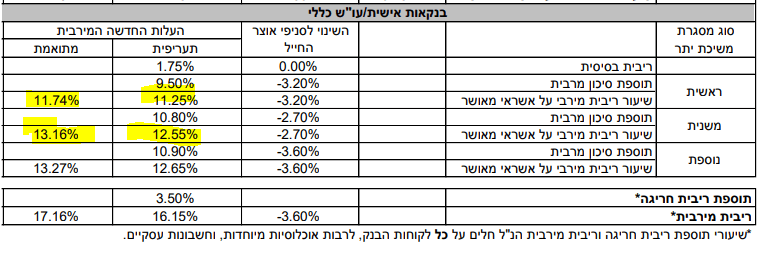

שימו לב לתנאי מסגרת האשראי בבנק הבינלאומי. על מסגרת האשראי הראשית תשלמו ריבית של 11.25%, על חריגה ממסגרת זו תשלמו ריבית של 12.55%.

כלומר גם אם יש לכם מינוס קטן בבנק, בעצם קיבלתם הלוואה מהבנק, הלוואה בריבית של יותר מעשרה אחוזים לשנה.

רגע מה זאת ריבית מתואמת?

ריבית מתואמת או ריבית אפקטיבית הם בעצם שמות אחרים לריבית דריבית. בדרך כלל אנחנו מדברים על ריבית דריבית בהקשר של השקעות ורווחים, אבל הפעם מדובר בריבית האמיתית שתשלמו על המינוס שלכם בבנק.

חשוב לשים לב, בדרך כלל בהלוואות ידברו על ריבית נומינלית אבל אתם בעצם תשלמו על ההלוואה ריבית דריבית.

מה ניתן לעשות?

לפני שפונים לקחת הלוואה לסגירת המינוס, צריך להבין שגם במסגרת הבנק יש אפשרות להתמקח על העמלות. אם ניכנס לקישור לבנק הבינלאומי, נראה שלקוחות שונים משלמים ריבית שונה על המינוס שלהם בבנק.

כך שבדומה להתמקחות על דמי ניהול כך יש להתמקח על תנאי מסגרת האשראי בבנק.

השוואות הלוואות ותנאי ריבית

מאיפה ניתן לקבל הלוואה? מהיכן תקבלו את ההלוואה בריבית הכי נמוכה? מאיפה ניתן לקבל הלוואה ללא ערבים?

ניתן לקבל היום הלוואות ללא ערבים, באופן דיגיטלי ממגוון רחב של גופים החל מחברות הביטוח ובתי ההשקעות על החסכונות הפנסיונים שלנו (כן, קרן הפנסיה וקרן ההשתלמות) דרך הבנקים וחברות האשראי ועד הטרנד החדש הלוואות חברתיות.

האפשרות הראשונה והזולה : הלוואה מהחיסכון הפנסיוני

לפני שפונים לבנק או לחברות האשראי כדי לקחת הלוואה חשוב לדעת שניתן לפנות אל החיסכון הפנסיוני שלנו ולקבל הלוואה בתנאים הטובים ביותר. ככל שהחיסכון הפנסיוני נזיל יותר כך תנאי ההלוואה שניתן לקבל יהיו טובים יותר.

לדוגמא, עבור הלוואה מקרן השתלמות אפשר לקבל הלוואה בריבית של פריים מינוס חצי. כלומר ריבית שנתית של 1.25%. ניתן לקבל הלוואה מקרן השתלמות נזילה בגובה של 80% מהיתרה בקרן, כאשר תקופת ההחזר היא עד 84 חודשים.

במידה וקרן ההשתלמות לא נזילה ניתן לקבל הלוואה עד 50% מהיתרה בקרן.

שימו לב ! בחלק מקרנות ההשתלמות לא מאפשרים לקבל הלוואה, בנוסף במידה וקרן ההשתלמות נמצאת במסלול מנייתי ניתן לקבל הלוואה על סכומים נמוכים יותר

בדומה לקרן השתלמות חלק מבתי ההשקעות מציעים הלוואות בתנאים דומים גם מקופת גמל להשקעה.

מחסכונות נזילים פחות, כמו קרן פנסיה, תנאי ההלוואה טובים פחות. לדוגמא מקרן הפנסיה של מנורה מבטחים (גילוי נאות, אני כבר לא עובד במנורה מבטחים) ניתן לקחת הלוואה בשני מסלולים, מסלול אחד של ריבית פריים פלוס חצי או מסלול של ריבית צמודת מדד בריבית של 2.5%.

תקופת ההחזר תשתנה בהתאם לגובה ההלוואה:

- הלוואה בסכומים של עד 10,000 ש“ח – עד 24 תשלומים.

- הלוואה בסכומים של 10,000 ש“ח – 40,000 ש“ח עד 36 תשלומים.

- הלוואה בסכומים של 40,000 ש“ח – 100,000 ש“ח עד 48 תשלומים.

- הלוואה בסכומים מעל 100,000 ש“ח עד 60 תשלומים.

גובה ההלוואה שאפשר לקבל מקרן הפנסיה הוא עד 28% מרכיב התגמולים בקרן (ללא רכיב הפיצויים) ובהתאם לכללי הקרן תיבדק יכולת ההחזר החודשי.

| קרן השתלמות | קרן פנסיה | |

| ריבית שנתית | 1.25% | 2.25% |

| גובה הלוואה | 80% מהיתרה בקרן נזילה 50% מהיתרה בקרן לא נזילה | 28% מרכיב תגמולים |

| תקופת החזר | עד 84 חודשים | תלוי בסכום ההלוואה |

קריאה נוספת:

מונח : ריבית פריים (P)

ריבית הפריים היא הריבית הבסיסית לצורך חישוב הלוואות. ריבית הפריים בישראל היא בגובה 1.5% מריבית בנק ישראל. כיום ריבית הפריים היא 1.75%.

לריבית זאת מוסיפים ריבית נוספת בהתאם לסיכון הלווה. ישנם מקרים בהם ניתנת הלוואה מריבית הנמוכה מריבית הפריים לדוגמא בהלוואה מקרן השתלמות.

האפשרות השנייה : לקחת הלוואה מהבנק

בעוד שתנאי ההלוואות מהחסכונות הפנסיונים טובים יותר מיתר האפשרויות מרבית הלווים פונים לאפיקים המסורתים כמו הבנקים וחברות האשראי. בבנק פועלים מציעים הלוואה בתנאים שיקבעו בהתאם לרמת הסיכון של הלקוח. גובה הריבית ינוע בין פריים פלוס 1.2% לפריים פלוס 10.8%. במילים אחרות מדובר בריבית שנעה בין 2.8% ל- 12.4% לשנה ותקופת ההחזר עד ל – 84 חודשים.

בנק אחר שמציע הלוואות ללקוחות כל הבנקים באמצעות ממשק מתקדם הוא בנק ירושלים, המאפשר להגיש בקשה להלוואה עד 100,000 שקלים. לצערי תנאי ההלוואה לא פורסמו באתר הבנק והם ימסרו בהתאם לרמת הסיכון של הלקוח.

| בנק פועלים | בנק ירושלים | |

| ריבית שנתית | ריבית שנעה בין 2.95% ל- 12.4% | ? |

| גובה הלוואה | בהתאם לצרכים ולאישור הבנק | עד 100,000 ש"ח |

| תקופת החזר | עד 84 חודשים | עד 72 חודשים |

האפשרות השלישית: הלוואה מחברות כרטיסי האשראי

למרות ההתקדמות הדיגיטלית עדיין מסורבל להגיש בקשה להלוואה דיגיטלית מהבנקים בישראל. בבנק ירושלים לדוגמא נדרש לשלוח מסמכים בפקס ואז לנהל צ'אט וידאו עם בנקאי. פתרון פשוט יותר מציעות חברות כרטיסי האשראי, ויזה כאל, לאומי קארד וישראכרט.

כאשר פונים לחברות האשראי חשוב לשים לב לתנאי הריבית שעשויים להיות שונים מחברה לחברה ולהיקבע בהתאם לתנאי הלקוח. כך שבמידה ויש לכם מספר כרטיסי אשראי חשוב לבדוק את התנאים בכל אחד מהם.

כפי שכתוב באתר של ויזה cal.

יש לי הרגשה שהריביות בבנק נמוכות יותר…

זה יכול לקרות במקרים מסוימים, וחשוב לנו להבהיר מדוע: ככלל, ריביות נגזרות מרמת סיכון. בגלל שאנחנו מעניקים את ההלוואה שלנו ללא ביטחונות וללא ערבים, ייתכנו מקרים שבהם הריביות יהיו מעט גבוהות יותר מאלה שמציע הבנק.

| הלוואה מלאומי קארד max | הלוואה מישראכרט | הלוואה מויזה cal | |

| ריבית שנתית | ריבית מקסימלית שנתית: p+12.25% בהלימה לסיכון הלקוח. | ריבית שנתית-p+3%-P+11.9% בהלימה לסיכון הלקוח | טווח הריביות הוא מ-4.6% עד 16.4%. שהריביות על הלוואות ב-Cal הן קבועות ואינן משתנות עם שינוי המע"מ ו/או הפריים |

| גובה הלוואה | 60,000 ש"ח | 50,000 ש"ח | 50,000 ש"ח |

| תקופת החזר | עד 60 חודשים | עד 60 חודשים | עד 60 חודשים |

האפשרות הרביעית : הלוואה ממימון ישיר

חברה נוספת שמפרסמת הרבה לאחרונה היא חברת מימון ישיר, החברה מציעה הלוואה לכל מטרה עד 80,000 שקלים. אבל לצערי, לא מופיעים פרטים נוספים על גובה הריבית השנתית במקום גלוי באתר.

האפשרות החמישית: הלוואות חברתיות

אפשרות חדשה שנוספה בשנים האחרונות היא ההלוואה החברתית. בהלוואה החברתית אפשר להיות באחד משני הצדדים הלווה או המלווה.

במיטב דש משקיעים יכולים להפוך למלווים החל מסכום התחלתי של 50,000 שקלים. ולווים יכולים להלוות כספים עד ל- 60,000 שקלים בריבית שנעה בטווח שבין 3.6% ועד ריבית מקסימלית שנתית של 12.95%.

חברה נוספת המציעה הלוואות חברתיות היא בלנדר שנמצאת בחלקה בבעלות בית ההשקעות פסגות, החברה מאפשרת הלוואות עד לגובה של 70,000 שקלים בעלות שנתית החל מ 4% עד עלות שנתית מקסימלית של 13%.

| הלוואה חברתית מיטב דש – eloan | הלוואה חברתית מבלנדר | |

| ריבית שנתית | ריבית מקסימלית שנתית: p+12.25% בהלימה לסיכון הלקוח. | עלות שנתית החל מ 4% עד עלות שנתית מקסימלית של 13% |

| גובה הלוואה | 60,000 ש"ח | 70,000 ש"ח |

| תקופת החזר | עד 60 חודשים | עד 60 חודשים |

בשורה התחתונה

בדומה להשקעות יש לנהל את ההלוואה שלוקחים, כאן במקום שתרוויחו את הריבית אתם משלמים אותה. יש להשוות בין המקורות ללקיחת הלוואה ולהבין שעל הנוחות משלמים/

הדבר הפשוט ביותר הוא לקבל הלוואה מחברת כרטיסי האשראי אבל על הנוחות הזאת נשלם בהמשך בתנאי ריבית גבוהים יותר. מצד שני השקעה קלה במאמצים מול החיסכון הפנסיוני או הבנק עשויה לסדר לנו חיסכון של כמה מאות שקלים בהחזר ההלוואה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

כתבה קצת מביכה נדב…

פרסומת למנורה מבטחים (שבה אתה עובד) במסווה של כתבה. לפחות תכתוב גילוי נאות…

אם כבר, היה אפשר לעשות כתבה על היתרונות שבלקיחת הלוואה מקרן פנסיה / קרן השתלמות לעומת משיכת כספים מהקופה – בהיבט של ריבית מול תשואה, מיסוי, שמירת זכויות וכדומה.

יש לך בלוג נהדר נדב על תלכלך אותו עם פרסומות כאלה

חשבתי שתכתוב שמדובר בפרסומת לבנק פועלים, בנק ירושלים, חברות האשראי או מיטב דש שבהם אני לא עובד. אבל בחרת לבחור במנורה מבטחים שהיתה מעדיפה לא לתת הלוואות בקרן הפנסיה.

נו טוב

בכתבה אתה מציג את ההלוואה מקרן הפנסיה כהלוואה אטרקטיבית (והיא אכן בדר"כ כזו לעומת האלטרנטיבות).

ולפי הכתוב בכתבה מנורה מבטחים דווקא כן נותנת הלוואות – "לדוגמא מקרן הפנסיה של מנורה מבטחים ניתן לקחת הלוואה בשני מסלולים, מסלול אחד של ריבית פריים פלוס חצי או מסלול של ריבית צמודת מדד בריבית של 2.5%."

זה פשוט מריח כמו פרסומת. אין שום "מעבר", שום ניתוח ענייני.. רק נתונים ומספרים.

שלא תבין לא נכון, אני לא נגדך. אני מאוד אוהב את הבלוג שלך.

הפעם לא אהבתי.

חאלס..דיי .. דיי..

אחלה בלוג! נדב תמשיך כך!

מאור ,

אין לי כל עניין לסנגר על נדב אבל לא לקחת בחשבון שאולי הוא רשם את הפרטים על הלוואה בפנסיה ממנורה כי אלו פרטים שידועים לו? רוב החברות לא מפרסמות באופן רשמי פרטים כאלה.

המטרה של הפוסט כמו שאני רואה זה שאנשים שפחות מעמיקים יבינו שאם כבר הלוואה אז שווה מאד לשקול מהחסכונות הפנסיונים ולא למהר להלוואות בקליק שהריבית בהתאם. לדעתי אין פה קשר בפרסומת להלוואה או הלוואה ממבטחים.

ד"א מקרן הפנסיה של כלל כפי שאני יודע הריבית היא 3.3

לא מפרסם לא את מנורה ולא את כלל. מידע זמין יכול לעזור לקוראים שכן צריכים. משתדל לא להתקרב להלוואות בכללי. מי שכן צריך ויש לו קה"ש/קופת גמל נזילה זו האופציה הטובה ביותר שאני מכיר.

הנקודה שלי היא שהפוסט הזה מאוד שטחי ולא מתאים לרמת הבלוג המצוין הזה, וזה מרגיש כמו הכתבות הממומנות באתרים כמו וואלה או מאקו.

"פה מקבלים ריבית X, פה ריבית Y ופה ריבית Z.."

באופן כללי, לקיחת הלוואה (למי שצריך) כנגד קרן פנסיה או קרן השתלמות היא אופציה עדיפה מאשר משיכת כספים מהקופה, והיה נחמד יותר להציג את הסיבות לכך בצורה מעמיקה מאשר להציג את תנאי ההלוואה בכל גוף אפשרי.

יש באתר פוסטים יותר טכנים שעוסקים במיסוי וכד' ויש פוסטים יותר קלילים (לאו דוקא זה).

במקרה הנל המטרה היתה להראות קודם כל שגם המינוס בבנק הוא סוג של הלוואה (וקשה מאוד למצוא את הריבית שמשלמים עליו בכל בנק) ויש מגוון אפשרויות לסגור את המינוס.

אישית, בגלל שזה לא תחום שאני מתעסק איתו ביום יום היה קשה לי יותר לאתר את שיעורי ההלוואות בכל אחד מהמוצרים (בחלק מהם אפילו לא הצלחתי).

בשבוע הבא אני באילת, אז לא יהיה פוסט חדש 🙁

מי יודע מה יהיה הנושא לפוסט הבא…

אשמח לקבל הצעות

נדב, אבקש להתעלם מהטרול. הוא מפריע לנו להקשיב ומציף לנו את העיניים.

ברור לנו שאתה כבר לא עובד במנורה כך שזה לא רלוונטי.

אנא תמשיך בעבודת הקודש, אתה ענק.

הי נדב

אשמח שתכתוב ״איזה סוגי כספים כדאי להקצות לקצבה״

האם למשוך כספי פיצויים ולהמיר כספי תגמולים לקצבה או לבצע בדיוק להיפך?

מאוד רלוונטי לאנשים עם ביטוח מנהלים ישן שצברו כספי תגמולים פטורים עד 2000.

רעיון טוב אבנר,

נראה בעתיד איך ניתן לשלב אותו. זה גם עשוי להשתנות מחוסך לחוסך, לדוגמא חוסך שמעוניין להוריש כספים יתכן ויעדיף להשאיר את כספי התגמולים שיהיו פטורים ממס במקרה של מוות.

כמה תיקונים וחידודים. אשראי מהבנק יכול להיות ההלוואה הכי טובה מכל ההלוואות כי היא לא מכריחה אותך להחזיר את ההלוואה. יש אנשים עם כוח מיקוח מול הבנקים/ סטודנטים/ ארגונים המקבלים אשראי מאוד זול ממסגרת אשראי ללא ריבית דרך מסגרת אשראי בריבית פריים / פרים +1.

היתרון העיקרי הוא שאתה יכול להחזיר אותה מתי שנוח לך בלי קנסות ובלי דרישת החזרים חודשיים.

שנית יש קרנות פנסיה שנותנים פרים -0.5% כמו בחלק מקרנות ההשתלמות כך שהיא לא פחות טובה מהלוואה מקרן ההשתלמות בחלק מהמיקרים.

אופציה נוספת שניתן חסרונה הוא בירוקרטיה זה הקרן להלוואות ללא ריבית.

זאת ועוד חלק מהאנשים יכולים לקחת הלוואה זולה מהמעסיק, מארגון עובדים או שייכות לקבוצה מסוימת כמו עובדי מדינה…

תודה רבה,

איזה קרן פנסיה מאפשרת לקבל הלוואה בריבית של פריים מינוס חצי?

מהראל אני לוקח כל הזמן הלוואה כזו

תודה רבה על המאמר נדב.

18.03.2023 – היסטוריה… ריבית פריים של 0.25%.

ואוו, כמה שמחיר הכסף היה זול ב- 2019.

יש לציין כי ריבית הפריים היא בעצם מחיר הכסף שבו בנק ישראל מוכר את השקל החדש שהוא מנפק ו"מייצר" לכל המוסדיים (בנקים בעיקר) שחפצים בו.

אחרי שהמוסדיים הנ"ל קונים את השקל החדש מבנק ישראל בעלות הזו (של ריבית הפריים), הם מוסיפים לריבית הזו את הריבית שלהם (=הרווח שלהם על הכסף שהם מחלקים לציבור ולאחרים).

כמו כן, ***חשוב מאוד*** להבין ולדעת שהלוואה לסגירת יתרת חובה בעו"ש (="מינוס בבנק") היא אליה וקוץ בה.

למה?

כי אם אתם ביתרת חובה בעו"ש (="מינוס בבנק") + אתם לוקחים הלוואה לסגירת המינוס + אתם לא מאוזנים כלכלית (=רמת הוצאות גדולה מרמת ההכנסות) – מה שיקרה בפועל הוא שאתם הולכים לאכול אותה בגדול…

בסופם של מספר חודשים אתם תחזרו בהכרח למינוס בבנק (כי אתם מוציאים יותר ממה שאתם מכניסים) + תישאר לכם הלוואה שרובצת על עו"שכם ומעיקה ומטרידה.

זה קורה להמון אנשים שלוקחים הלוואה לסגירת מינוס בבנק.

אז אם אתם לוקחים הלוואה לסגירת יתרת החובה בבנק (מינוס בעו"ש) – עד שלא תאזנו את עצמכם ותתנהלו נכון, מה שיקרה בסוף הוא שתאכלו את ההלוואה הזו די מהר + תחזרו ליתרת חובה בעו"ש (=מינוס).

שאול אמסטרדמסקי מדבר על זה בספר החדש והנחמד שלו… זהירות!.