לא גומרים את החודש? לפי נתוני הלשכה המרכזית לסטטיסטיקה אתם לא לבד. 38% ממשקי הבית בישראל מתקשים לגמור את החודש. באקדמיה אפילו הכניסו את זה למודל ומבטיחים שבסוף עוד יהיה טוב.

מה עושים עד אז? מצמצמים הוצאות, נעזרים בהורים ולוקחים הלוואות.

לפי נתוני הלשכה המרכזית לסטטיסטיקה 38% ממשקי הבית בישראל אינם מצליחים לכסות את ההוצאות החודשיות שלהם.

הנתון כלל לא מפתיע כאשר, לפי נתוני הלשכה, ההוצאה הממוצעת למשפחה עומדת על 14,273 שקלים בחודש בעוד שההכנסה הממוצעת למשפחה היא רק 13,829 שקלים.

פער של 444 שקלים מידי חודש הופך ליותר מ 5,000 שקלים בשנה.

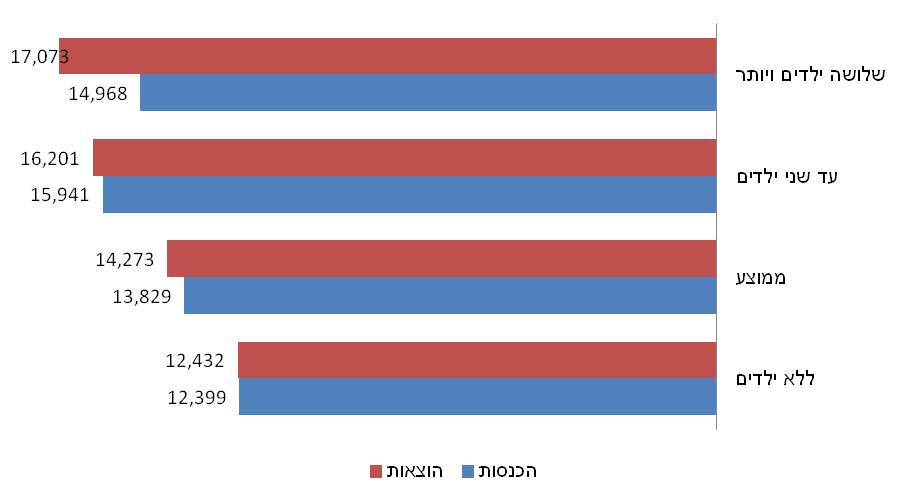

הכנסות והוצאות של משקי בית בישראל (נתוני 2012 פורסם ב- 2014)

| ללא ילדים | ממוצע | עד שני ילדים | שלושה ילדים ויותר | |

| הכנסות | 12,399 | 13,829 | 15,941 | 14,968 |

| הוצאות | 12,432 | 14,273 | 16,201 | 17,073 |

| פער | -33 | -444 | -260 | -2105 |

באופן טבעי ככל שמספר הילדים במשפחה עולה, כך גם גדלה ההוצאה המשפחתית, וגם עולה ההוצאה על לחמניות ופיתות ממרח שוקולד וחטיפים, דגני בוקר ומעדני חלב.

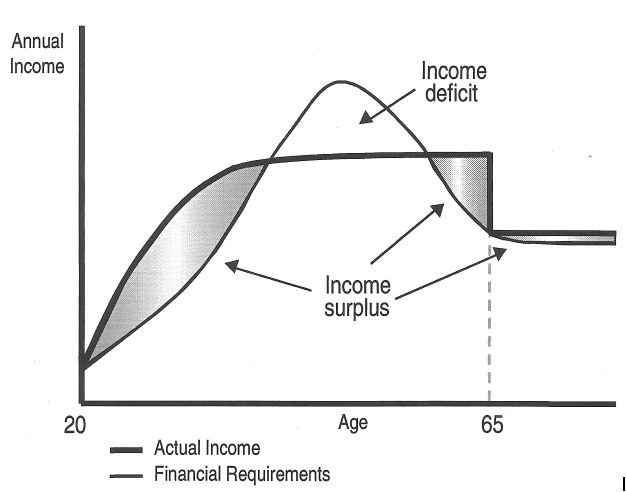

מודל מחזור החיים (או יום אחד יהיה לכם טוב)

למרות הטענות על יוקר המחיה הפער הזה בין ההוצאות להכנסות לא ייחודי לישראל, עוד בשנת 1950 פיתח הכלכלן האיטלקי פרנקו מודיליאני מודל כלכלי בשם מודל מחזור החיים (לקריאה).

מודיליאני היה כלכלן איטלקי שהניח, בשנות החמישים בארצות הברית, כי משקי הבית מחלקים את הכנסתם הצפויה לאורך ימי חייהם באופן שווה על פני השנים.

לפי המודל של מודיליאני המשפחות בישראל (ובעולם) מניחות מה תהייה ההכנסה שלהם לאורך כל תקופת החיים. בראשית החיים, המשפחות צורכות יותר מהכנסה ונמצאות באובר דרפט.

בשלבים מאוחרים יותר בחיים, ההכנסה המשפחתית עולה והצריכה יורדת ולכן משקי הבית יכולים להגדיל את החיסכון שלהם.

כיצד משפיע המודל עליך?

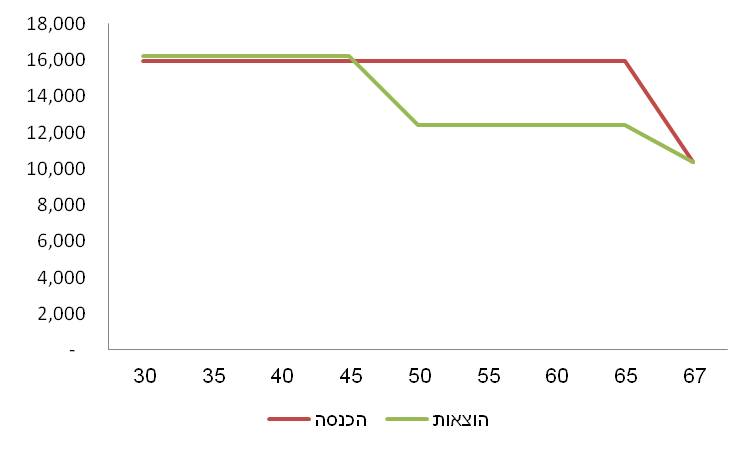

נבחן את המודל לפי נתוני הלשכה המרכזית לסטטיסטיקה, נניח שהמשפחות בישראל מניחות הכנסה חודשית של 15,941 שקלים. ההוצאה הממוצעת למשפחה עם שני ילדים עומדת על 16,201 שקלים. כלומר מידי חודש המשפחה תצרוך יותר מכפי שתכניס.

כאשר הילדים יעזבו את הבית צפויה ההוצאה המשפחתית לרדת ל- 12,432 שקלים ולמשפחה יתאפשר לחסוך יותר בכל חודש.

בגיל 67 ביציאה לפנסיה תקטן גם ההוצאה המשפחתית ותעמוד לפי נתוני הלמ"ס על 10,353 שקלים בחודש. ההכנסה המשפחתית בגיל הפרישה היא הנעלם הגדול של המודל והיא תלויה בחיסכון שהצטבר במשך כל השנים.

הבעיה, בעוד שבמודל המקורי משפחות באמצע שנות השלושים כבר עברו לשלב החיסכון המשפחות בישראל נושאות בגילאים אלו בשיא הנטל, הוצאות גידול הילדים מצד אחד והמשכנתא מצד שני יוצרות בור עליו יתקשו מרבית המשפחות לגשר בשנות החיסכון שלהם.

הבעיה, בעוד שבמודל המקורי משפחות באמצע שנות השלושים כבר עברו לשלב החיסכון המשפחות בישראל נושאות בגילאים אלו בשיא הנטל, הוצאות גידול הילדים מצד אחד והמשכנתא מצד שני יוצרות בור עליו יתקשו מרבית המשפחות לגשר בשנות החיסכון שלהם.

הפתרון : עזרה מההורים, כלכלת משפחה והלוואות

איך שורדים את תקופת האוברדרפט? משפחות רבות נעזרות בהורים לרכישת דירה או ללקיחת משכנתה. אחרות מתמכרות להלוואות ומעטות פונות לקבלת עזרה מחברות לכלכלת המשפחה. חברות אלה מסייעות לבחון את ההוצאות של משק הבית ולצמצם רכישות מיותרות, למחזר את המשכנתה ולהמיר הלוואות בריבית גבוהה בהלוואות בריבית נמוכה.

כתבנו בעבר על האפשרות לקחת הלוואה מקרן ההשתלמות או מקופת הגמל, במרבית הקופות ניתן לקחת הלוואה בריבית של פריים מינוס חצי, שיעורי ריבית הנמוכים בהרבה משיעורי הריבית אותם ניתן לקבל בבנק או בחברות האשראי.

היום אני רוצה להציג אפשרות חדשה לסגירת המינוס בבנק, אפשרות שתסייע לכם לגשר על התקופה בה ההוצאות המשפחתיות עולות על ההכנסה החודשית, השתלמות extra.

השתלמות אקסטרה היא מוצר חדש של מנורה מבטחים המאפשר לך לקבל כל חודש הלוואה בגובה של 45% מסכום ההפקדה שלך לקרן ההשתלמות.

את סכום ההלוואה מחזירים רק בסוף התקופה כאשר קרן ההשתלמות נזילה. היתרונות לקבלת הלוואה בצורה כזאת:

- ריבית פריים, הנמוכה משמעותית מהריביות במקומות אחרים

- מקבלים הלוואה בסכום חודשי ולא חד פעמי

- קרן ההשתלמות צוברת רווחים על מלוא החיסכון (ללא קיזוז ההלוואה)

- בסוף התקופה נשאר עוד כסף נזיל בקרן ההשתלמות.

>>>להשוואת ריביות בין הלוואות בבנקים וחברות האשראי

דוגמא:

חוסך עם שכר של 8,000 שקלים יכל לקבל הלוואה חודשית בגובה של 360 שקלים.

בסוף התקופה הוא יחזיר כ- 30,000 שקלים עבור ההלוואה ותעמוד לרשותו יתרת קרן ההשתלמות כ- 36,000 שקלים.

כיצד השתלמות extra מסייעת לנו לגשר על הפער בחיסכון?

ראינו שהפער הממוצע בין ההכנסה החודשית לבין ההוצאה של משק הבית עומד על 444 שקלים בחודש.

| ממוצע | |

| הכנסות | 13,829 |

| הוצאות | 14,273 |

| פער | -444 |

על הכנסה חודשית של 13,829 שקלים אפשר לקבל הלוואה של 622 שקלים מידי חודש. הלוואה שתסייע להפוך את המינוס לפלוס.

| הכנסות | 13,829 |

| הפקדה לקרן השתלמות | 1,383 |

| הלוואה חודשית | 622 |

| פער | -444 |

| חיסכון חודשי | 178 |

בתום שש שנים, שקרן ההשתלמות תהייה נזילה אפשר להחזיר את ההלוואה ועוד להישאר עם יתרה.

בשורה התחתונה

תעקבו אחר ההוצאות המשפחתיות שלכם, תראו מה ניתן לקצץ ועל מה ניתן לוותר. עדיין אתם נשארים עם פער של 400-500 שקלים בכל חודש בין ההוצאות להכנסות, השתלמות אקסטרה זאת בהחלט אפשרות שכדאי לשקול.

גילוי נאות : נדב טסלר, עובד כיום בהלמן אלדובי, בעבר עבדתי בחברת מנורה מבטחים

התכנים באתר לא מהווים תחליף לייעוץ או שיווק פנסיוני המותאם לצרכיו של כל אדם. והם מהווים מידע כללי בלבד

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב.

מה הריבית שמשלמים על ההלוואה בקרן ההשתלמות הזו?

האם הפסקת ההפקדה לקרן גוררת החזר מיידי של ההלוואה?

באם לא נלקחת הלוואה מההפקדות השוטפות, האם ניתן לקחת אותה יותר מאוחר?

ערב טוב,

1. הריבית היא ריבית הפריים

2. לא, החזר ההלוואה הוא במוד פרעון קרן ההשתלמות

3. כן ניתן לקחת הלוואה עד 45% מקרן השתלמות לא נזילה ועד 78% מקרן השתלמות נזילה. אפשר לקחת גם 45% מקרן לא נזילה ובנוסף הלוואה חודשית בהתאם להפקדה החודשית.