השילוב של יוקר המחיה וחג הפסח המתקרב העלו למסך שלל פרסומות לקבלת הלוואה לחג, לחופשה ולכל מטרה. אבל לצד הפרסומות הזוהרות כדאי לשים לב לאותיות הקטנות.

הכל התחיל שנכנסתי לבדוק את חשבון הבנק שלי וקפצה לי הצעה מפתה באפליקציה, הלוואת אביב. הלוואה עד 60 תשלומים בריבית של פריים + 2.7%. כיום בתחילת חודש מרץ 2023 ריבית הפריים עומדת על 5.75%. כך שבמילים אחרות אנו נשלם 8.45% ריבית על הלוואת האביב שלנו.

הריבית על הלוואה בבנק נראתה לי גבוהה אז החלטתי לבחון את חברות האשראי שהפרסומות שלהם חורכות את הפריים טיים. אך מתחת לפרסומת שמבטיחה להוציא אותי לחופשה בחג מופיע באותיות הקטנות- הריבית. ריבית פריים בתוספת מרווח סיכון שיכל לנוע בין 1% ל – 11.9%.

כלומר הריבית המירבית שאתם עשויים לשלם על ההלוואה לצורך החופשה יכולה להגיע ל- 17.65% ריבית בשנה.

גם בחברת כרטיסי האשראי המתחרה מציעים הלוואה לכל מטרה, בריבית מפתה, הריבית של החברה המתחרה עומדת על ריבית פריים + 6.3% או במילים אחרות 12.05%.

איך נקבע מרווח הסיכון של הלקוח?

בחברות האשראי מציינים שגובה הריבית כפוף לבדיקה ולנתוניו האישים של כל לווה ולווה, החברות מתבססות על מערכת דירוג פנימית ועל נתונים של מערכת נתוני האשראי. החל מחודש מאי 2016 נאספים נתוני האשראי של כל אזרח בישראל. במערכת נתוני אשראי.

המערכת אוספת נתונים לגבי התחייבויות האשראי וכן לגבי אופן הפירעון של התחייבויות אלה. המערכת מקבלת את הנתונים שלה בעיקר גופים שעוסקים במתן אשראי, כמו : בנקים, חברות כרטיסי אשראי או נותני אשראי חוץ בנקאי.

המטרה של המערכת היא לאפשר לכם להתמקח על תנאי האשראי שלכם, ולחברות האשראי המערכת מאפשרת "לתמחר" את הריבית בהתאם לדירוג האשראי שלכם ולמנגנון הדירוג הפנימי הקיים בחברה.

בצורה הזאת מרווח הסיכון של לווים טובים צפוי להיות נמוך יותר והם יקבלו תנאי אשראי טובים יותר מאשר לווים אחרים. אם אתם סבורים שאתם לווים טובים חברת האשראי לא מעניקה לכם הלוואה בתנאים טובים יותר, פשוט תפנו לחברה אחרת.

הריבית בחברות האשראי גבוהה, למה לקחת מהן הלוואה?

ההלוואה שנתנת באמצעות חברות כרטיסי האשראי היא הלוואה חוץ בנקאית. כלומר כאשר אתם לוקחים הלוואה לכל מטרה חוץ בנקאית, ההלוואה לא תופסת לכם את מסגרת האשראי בבנק והיא יכולה לבוא בנוסף להלוואה הקיימת בבנק או לצורך כיסוי ההלוואה בבנק.

חשוב לציין, כי כיום גם חברות האשראי וגם הבנקים מאפשרים לכם לקבל הלוואה מיידית אונליין לאחר ביצוע החיתום והגדרת גובה הריבית.

הלוואה לכל מטרה גם בחיסכון הפנסיוני

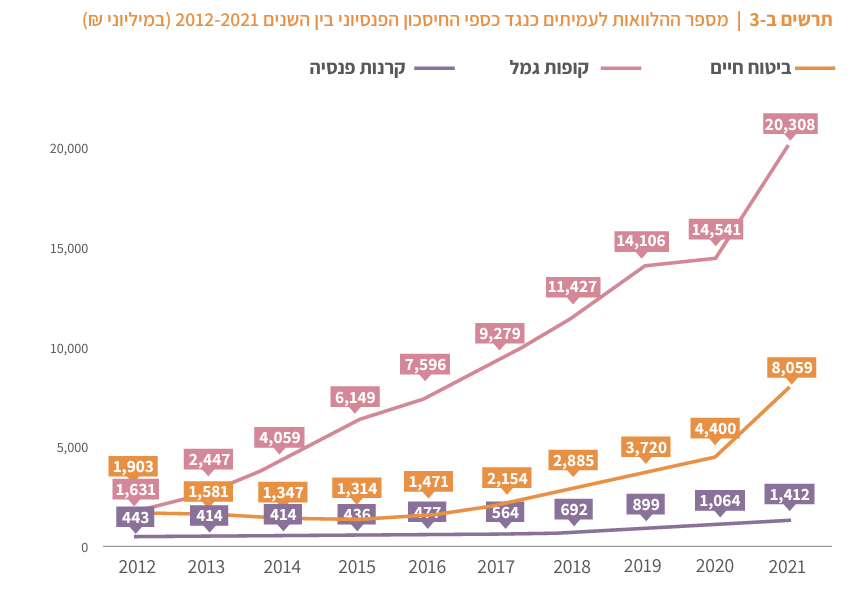

דוח הממונה על שוק ההון לשנת 2021 מצביע על גידול ניכר בסכומי ההלוואות שנתנו על ידי חברות הביטוח ובתי ההשקעות בשנת 2021. עיקר הגידול נובע מהריבית הנמוכה באותן השנים. אך הגידול בהלוואות מקופות הגמל וקרנות ההשתלמות נובע גם מהעובדה שהצרכן הבין שישנה חלופה להלוואות היקרות שנתנות באמצעות הבנק וחברות האשראי החוץ בנקאי.

בעוד שהבנק הציע לנו הלוואה בריבית של פריים פלוס 2.7% אפשר למצוא הלוואה מקרן הפנסיה בריבית של פריים פלוס 0.5% או הלוואה מקרן ההשתלמות בריבית של פריים או פריים מינוס חצי.

חשוב להבין שגם בהלוואה מקרן ההשתלמות או מקרן הפנסיה ישנן מגבלות, המגבלה המרכזית היא גובה סכום החסכון. בעוד שבהלוואה חוץ בנקאית אני יכל לקבל בקלות הלוואה לכל מטרה עד ל – 300,000 ש"ח. בהלוואה מקרן ההשתלמות אני יכל לקבל הלוואה בהתאם לקריטריונים הבאים:

- סכום החיסכון בקרן ההשתלמות

- מסלול השקעה

- האם קרן ההשתלמות נזילה או לא נזילה

מקרן השתלמות נזילה ניתן לקחת הלוואה עד ל- 80% מסכום החיסכון ואילו מקרן השתלמות לא נזילה ניתן לקחת הלוואה עד ל- 50% מסכום החיסכון.

הסכום הסופי משתנה בין החברות כאשר ישנן חברות המאפשרות לקחת הלוואה רק עד 78% מסכום החיסכון בקרן השתלמות נזילה ועד 45% מקרן השתלמות לא נזילה. בנוסף במקרים רבים, מסלול ההשקעה משפיע גם הוא על גובה ההלוואה, כאשר במסלולים מנייתים שיעור ההלוואה עשוי להיות נמוך יותר.

קרן פנסיה בניגוד לקרן השתלמות היא מוצר שמיועד לקבלת קצבה בפרישה ולכן תנאי ההלוואה מקרן הפנסיה מחמירים יותר, כפי שראינו גובה הריבית גבוה יותר. בנוסף, סכום ההלוואה נגזר מרכיב התגמולים בלבד ולא מרכיב הפיצויים, לצורך הדוגמה חוסך שצבר בקרן הפנסיה 150 אלף ש"ח, המתחלקים בין הפיצויים לבין התגמולם. בהנחה שרכיב התגמולים עומד על 100 אלף ש"ח הוא יוכל לקבל הלוואה רק עד לסכום של 28 אלף ש"ח.

אחוז הלוואה מוצרי החיסכון הפנסיוני

| קרן פנסיה | קרן השתלמות נזילה | קרן השתלמות לא נזילה |

| 28% | 80% | 50% |

בדומה להבדלים בין בין חברות האשראי כך גם בין חברות הביטוח ובתי ההשקעות ישנם הבדלים בתנאי ההלוואה. כאשר תנאי ההלוואה יכולים להשתנות בגובה הריבית ובמסלול ההלוואה.

חשוב לדעת שבשל הגידול בהלוואות בשנת 2021 והירידות בשוק ההון בשנת 2022 חלק מהחברות הגיעו כבר לרף העליון והן לא יכולות עוד לחלק הלוואות.

מסלולי ההלוואה בחיסכון הפנסיוני

ישנם שלושה מסלולי הלוואה מקובלים בחיסכון הפנסיוני : שפיצר, גרייס ובלון. השמות של המסלולים והמאפיינים עשויים להשתנות בין החברות השונות.

- שפיצר – החזר חודשי של ההלוואה ושל הריבית עליה עד לתום תקופת ההחזר. שיטה זו נפוצה בעיקר בקרנות הפנסיה.

- גרייס – תשלום חודשי של הריבית על הלוואה ותשלום הקרן בתום התקופה

- בלון – תשלום חד פעמי בתום התקופה של הריבית ושל הקרן. שיטה זו נפוצה בעיקר בקרנות השתלמות נזילות.

בשורה התחתונה

הכתבה לא נועדה כדי לעודד לקחת הלוואת אלא לחדד שוב, את האפשרויות לקבלת הלוואה מהחיסכון הפנסיוני. במקום לפנות לחברות האשראי או לבנקים שהלוואה היא מקור ההכנסה שלהם, אפשר לפנות לחברה שמנהלת את החיסכון הפנסיוני שלכם שבעבורה ההלוואה היא שירות וכלי לשימור הלקוח בחברה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי,

האם תוכל לכתוב פוסט על כל מה שקשור לbdi אפשרות לתיקון נתוני אשראי שליליים לצורך לקיחת הלוואה.

וזאת מכיוון שלא תמיד הבנק מאפשר למי שצריך הלוואה לקחת אותה עקב *נתוני אשראי שליליים בעבר*

מה אפשר לעשות כדי לתקן את הנתונים האלו

מצטער ניסים, תיקון נתוני אשראי זאת לא המומחיות שלי

תודה רבה על המאמר הברור והפשוט לקריאה נדב.

כמו תמיד, אתה עושה עבודת קודש בכל הקשור ליידוע של ציבור הקוראים שלך על האפשריות הכלכליות היותר משתלמות שעומדות בפניהם ושהן לא ידעו עליהן בעבר.

מאמר מעולה.

שלום

מבקש התייחסות לנקודה שפורסמה בפורומים שקשורים לנושא הפנסיה-שמוגדרת כרווחים כלואים בביטוח מנהלים משתתפות ברווחים

מסוג "עדיף"

בתוך קופות מסוג עדיף ישנן כספים שמוגדרים ככספים הוניים ועליהםלא ניתן למשוך אותם

כקיצבה אך משולם עליהם דמי ניהול מלאים

האם תוכל להתייחס לנקודה זו??

תודה

כן, במקרים רבים מומלץ לנייד כספים הונים בפוליסות עדיף מכיוון שכספים אלה לא זכאים למקדם המרה אך עדיין משלמים עליהם את דמי הניהול על מרכיב הרווח.

בטרם ניוד כזה יש לבחון את סוגיות "פיצויים למס / פיצויים למעסיק" ובהתאם לכך להפעיל את שיקול הדעת האם לנייד את הכספים.

אותו שיקול דעת יש להפעיל גם בניוד פוליסות עדיף אחרי יוני 2001 להם יש מקדם פחות כדאי ודמי ניהול גבוהים.

ראה עוד כאן https://pensuni.com/?p=6700

נדב

תודה על התשובה

אם העובד פרש מה עבודה לפני מס שנים אך טרם מושך קיצבה

כדאי לנייד את הכספים ההמוניים

אין טעם להשאירם בקופג. ??

כדאי לנייד לקופת גמל, צריך לזכור שאלה כספים שפטורים ממס רווחי הון בדומה לקרן השתלמות.

לא צריך למהר למשוך אותם לחשבון הבנק

ישראל

תודה נגב

האם מדובר בקופות שנפתחו משנה מסוימת ??

בדרך כלל זה קיים בפוליסות עדיף שנפתחו לאחר שנת 2000