קצבת הזקנה מקרן הפנסיה תשולם לפורש לכל ימי חייו ולאחר מותו גם לבן הזוג לכל ימי חייו. אך מה יקרה לקצבה אחרי היציאה לפנסיה? האם היא תישאר קבועה לאורך 20 שנים? האם הקצבה צמודה למדד או תלויה בשוק ההון? ומה יקרה אם תשתנה תוחלת החיים? תשובות לכל השאלות בדקות הקרובות.

למה זה חשוב? אחרי היציאה לפנסיה לא ניתן לעבור בין קרנות הפנסיה או לשנות את מסלול ההשקעה בקרן ולכן ההחלטות שתקבלו ערב הפרישה ילוו אתכם לאורך כל שנות הפרישה.

במועד היציאה לפנסיה ממירים את החיסכון הפנסיוני לקצבה חודשית, בקרן הפנסיה יומר החיסכון לפנסיה חודשית בהתאם למסלול הפרישה ובהתאם לנתוני בן הזוג.

לדוגמה פורש בן 67 עם מליון ש"ח שבחר במסלול פרישה שמקנה קצבה לבת הזוג בשיעור של 60% יקבל קצבה חודשית בגובה 5,208 ש"ח, אך מה תהייה קצבת הזקנה של בת הזוג שלו?

| פורש | בת הזוג |

| 5,208 ש"ח | ? |

הקצבה שתקבל בת הזוג תעמוד על 60% מקצבת הזקנה האחרונה של הפורש, אך מה היא תהייה?

איזון אקטוארי של פנסיונרים

מה משפיע על קצבת הזקנה של הפורשים מקרן הפנסיה החדשה?

לאחר היציאה לפנסיה לא נותר בידי הפורש חיסכון נותרת התחייבות של קרן הפנסיה לשלם קצבה חודשית לפורש ולבן זוגו בהתאם למסלול הפרישה שנבחר. כדי לעמוד בהתחייבות, הקצבה החודשית תתעדכן ארבע פעמים לאורך השנה במסגרת האיזון האקטוארי של הקרן, פעם בשנה תתעדכן קצבת הזקנה בהתאם לעודף (או גרעון) הנובע מהתשואה שהשיגה קרן הפנסיה ופעם בשנה תתעדכן הקצבה בהתאם למדד.

>>>ידעת שקצבת הזקנה חייבת במס? כיצד תקטינו את המס על הפנסיה?

בדקו איך עדכוני הקצבה השפיעו על הפנסיה שלכם מאז הפרישה

המחשבון מציג עבור הפורשים משנת 2018 ועד היום כיצד עודכנה הקצבה החודשית. שימו לב שהמחשבון מחשב בשנים עגולות ולא לוקח בחשבון את הרבעון שבו פרשתם.

כיצד משפיע האיזון האקטוארי על קצבת הזקנה?

קרן הפנסיה מתבססת על ערבות הדדית בין החוסכים בקרן, התשלומים עבור הכיסוי הביטוחי משמשים לצורך תשלום התביעות של עמיתי הקרן. ככל שנותרים בידי הקרן עודפים, אלו מוחזרים ליתר החוסכים בקרן, חוסכים פעילים, מוקפאים ומקבלי הקצבאות. ככל שיש עודף, העודף יגדיל את קצבת הזקנה של הפורש ובמידה ויש גרעון אקטוארי הוא יקטין את קצבת הזקנה.

המאזן האקטוארי מתבצע בכל רבעון ומעדכן את הקצבה עד למועד המאזן האקטוארי הבא. הפורש בדוגמה קיבל קצבת זקנה בגובה 2,405 ש"ח בעקבות העדכון האקטוארי בקרן, קצבת הזקנה שלו גדלה ב- 15.84 ש"ח

איך מורכב המאזן האקטוארי בקרן הפנסיה?

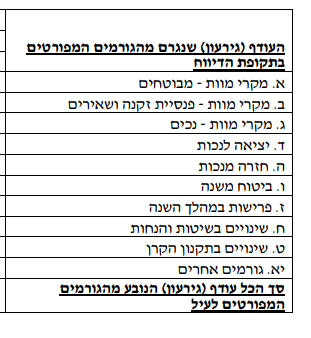

המאזן האקטוארי מורכב משורה של סעיפים בהם תשלומים עבור מקרי אבדן כושר עבודה, תשלומים עבור עמיתים שהלכו לעולמם וכד'. חלק מהסעיפים במאזן עשויים להיות בפלוס ואחרים במינוס.

לדוגמה עמיתים שיצאו לאבדן כושר עבודה גורמים לגרעון בקרן הפנסיה מכיוון שהקרן נדרשת לשלם להם קצבת נכות, אך עמיתים שחזרו מנכות, סיימו את הזכאות שלהם לקבלת קצבה, והם עשויים לגרום לעודף אקטוארי.

את נתוני המאזן האקטוארי אפשר למצוא באתר פנסיה.נט של רשות שוק ההון.

האיזון האקטוארי בקרנות הפנסיה בחמש שנים האחרונות

| קרן פנסיה | שנת 2025 | 3 שנים מצטבר | 5 שנים מצטבר |

|---|---|---|---|

| מנורה מבטחים | -0.28% | -0.56% | -0.90% |

| מגדל מקפת | 0.05% | 0.05% | -0.20% |

| הראל | -0.03% | -0.25% | -0.33% |

| הפניקס | 0.01% | -0.12% | 0.21% |

| מיטב | 0.13% | 0.45% | 1.17% |

| כלל | -0.02% | -0.22% | -0.10% |

| אלטשולר | 0.02% | 0.55% | 1.06% |

| מור | -0.06% | 0.30% | אין נתונים |

| אינפיניטי | 0.78% | 2.13% | אין נתונים |

מקור הנתונים בדוחות השנתיים של קרנות הפנסיה ואתר פנסיה.נט של רשות שוק ההון

מה יקרה אם תוחלת החיים תעלה?

התארכות תוחלת החיים תגרום לקרן הפנסיה לשלם קצבאות על פני יותר שנים. מכיוון שקרן הפנסיה מבוססת על ערבות הדדית בין החוסכים, התארכות תוחלת החיים תשפיע על כלל החוסכים בקרן. קרן הפנסיה צריכה לאזן את עצמה כדי לעמוד בהתחייבות לתשלום הקצבאות בהתאם לתוחלת החיים החדשה. השינוי בתוחלת החיים ישפיע הן על החוסכים בקרן והן על מקבלי הקצבאות.

מקדם ההמרה של החוסכים, אלה שיפרשו בעתיד, צפוי לגדול בהתאם לשינוי הצפוי בתוחלת החיים. שינוי המקדם לא משפיע כמובן על מי שכבר יצא לפנסיה והתחיל לקבל קצבה. אך הקרן צריכה להגדיל את התחייבויות עבור אותם פורשים. הגדלת התחייבות תבוא לידי ביטוי במאזן האקטוארי.

איך משפיעה התארכות תוחלת החיים על קרן הפנסיה?

| חוסכים | מקבלי קצבאות |

| איזון אקטוארי ועדכון מקדמים | איזון אקטוארי |

תוחלת החיים עלתה באחוז, כיצד זה השפיע על החוסכים בקרן הפנסיה?

בשנת 2019 פרסמו ברשות שוק ההון מחקר מקיף העוסק בחיזוי תוחלת החיים בפרישה, במסגרת המחקר נמצא שתוחלת החיים של גברים גבוהה יותר מאשר בהנחות הקודמות ותוחלת החיים של נשים נמוכה יותר מאשר בהנחות המוקדמות. לדוגמה, גבר בן 65 צפוי לחיות עד גיל 88.5, שינוי של 1.1% ואילו נשים צפויות לחיות עד לגיל 90.3 זאת ירידה של 0.7% לעומת ההנחות הקודמות.

בעקבות המחקר נדרשו קרנות הפנסיה לעדכן את מקדמי ההמרה לפרישה, עדכון שנכנס לתוקף בשנת 2020 ובנוסף, נדרשו הקרנות לעדכן את התחייבות בגין הפורשים שכבר יצאו לפנסיה.

מנורה מבטחים פנסיה היא הקרן עם מספר מקבלי הקצבאות הגדול ביותר, בדוח האקטוארי שפרסמה ביוני 2019 לאחר פרסום תוצאות המחקר, הניחה הקרן שכתוצאה מהתארכות תוחלת החיים, תגדל התחיבות כלפי מקבלי הקצבאות ויהיה גרעון אקטוארי לא מהותי. ואכן הגרעון האקטוארי שנזקף בגין התארכות תוחלת החיים עמד על 0.02%.

הפורשים בקרן הפנסיה צריכים להיות מודאגים יותר מהגרעון האקטוארי בגין מקרי נכות מאשר מהתארכות תוחלת החיים.

קצבת הזקנה בקרן הפנסיה צמודה למדד

לא פחות מדאיג מהאיזון האקטוארי נמצא המדד, האינפלציה. גם ביעד אינפלציה של 2% בשנה. אנו עשויים לראות את הקצבה שלנו נשחקת. ולכן פעם בשנה בקצבת חודש אפריל תתעדכן קצבת הזקנה של הפנסיונרים (אלה שפרשו החל מינואר 2018) בהתאם למדד. אך הקצבה לא תגדל (או תקטן) באופן אוטומטי בהתאם למדד, עדכון המדד יהיה חלק מהעדכון הנובע מהתשואה שהשיגה קרן הפנסיה עבור הפורשים.

במועד היציאה לפנסיה מחשבת הקרן את הקצבה הצפויה לפורש על בסיס הנחת תשואה של 4.38% ברוטו, ככל שקרן הפנסיה תעמוד ביעד התשואה קצבת הזקנה של הפורש לא תשתנה. במידה שהקרן תשיג תשואה גבוהה יותר קצבת הזקנה של הפורש תגדל.

>>>קרן פנסיה או ביטוח מנהלים? מי מנצח בפרישה

כדי לעמוד ביעד התשואה, זכאית קרן הפנסיה לתשואה מובטחת בשיעור של 5.15% צמוד מדד על 60% מנכסי הפנסיונרים, את יתרת הנכסים משקיעה הקרן בשוק ההון. כדי לעמוד ביעד התשואה נדרשת הקרן להשיג בשוק ההון על 40% מנכסי הפנסיונרים תשואה של 3.22%.

חלוקת נכסי הפנסיונרים בקרן הפנסיה

| 60% מהנכסים | 40% מהנכסים |

| 5.15% - תשואה מבוטחת | 3.22% - בשוק ההון |

כדי להמנע מתנודתיות, לא יתבצע עדכון של הקצבה ככל שהעודף או הגרעון אינו עולה על אחוז מהתחייבות לפנסיונרים.

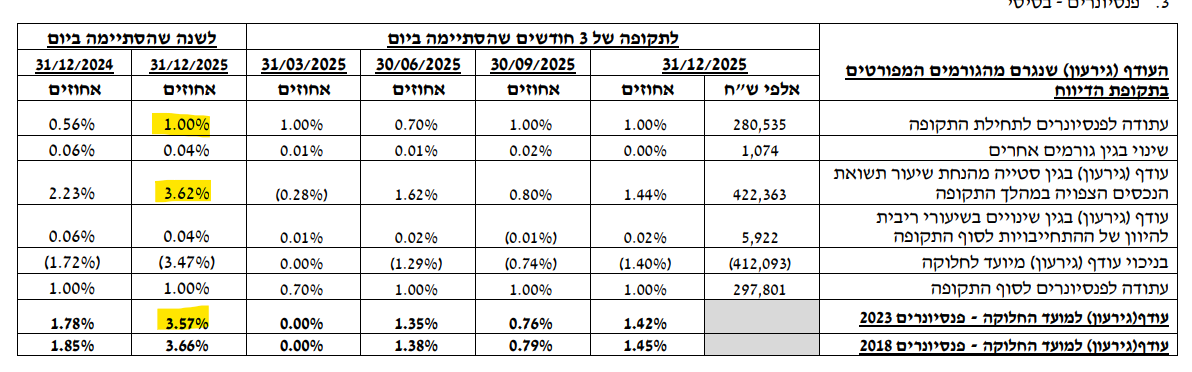

לדוגמה (שוב) מתוך המאזן האקטוארי של מנורה מבטחים, את שנת 2025 החלו הפנסיונרים עם עודף אקטוארי צבור של 1% שנובע מההעליות שהיו בשנת 2024. בשנת 2025 השיגה הקרן תשואה עודפת של 3.62% שאפשרו לה לשמור עודף של 1% שישמשו אותה בשנת 2026.

העודף האקטוארי שנובע בגין תשואה יחולק רק לפנסיונרים שהחלו לקבל קצבה לאחר ינואר 2018 ולא ליתר עמיתי (או מקבלי הקצבאות) בקרן.

איזון אקטוארי שנובע מתשואה לפנסיונרים

הקצבה בקרן הפנסיה תתעדכן ארבע פעמים לאורך השנה בשל האיזון האקטוארי ופעם בשנה בשל העדכון התשואתי. אך העובדה שקרן הפנסיה זכאית לתשואה מובטחת בגובה של 5.15% ורק 40% מהנכסים שלה מושקעים בשוק ההון מגינה על הפורשים מקרנות הפנסיה ומבטיחה להם קצבה יציבה יותר לאורך זמן לעומת הפורשים מביטוחי המנהלים.

ביתר מוצרי הפרישה (ביטוחי מנהלים) 100% מהכספים מושקעים בשוק ההון וקצבת הזקנה תתעדכן בכל חודש בהתאם לעמידה ביעד התשואה החודשי.

>>>עוד בנושא הזה : כיצד משפיעות הירידות בשוק ההון על קצבת הזקנה

כדי לעמוד ביעד התשואה מושקעים כספי הפנסיה במסלולי השקעה ייעודים לפנסיונרים במסלול הבסיסי רמת הסיכון עומדת על 20% חשיפה למניות. בחלק מהחברות קיים מסלול מנייתי לפנסיונרים במסלול זה 40% מהנכסים מושקעים במניות והיתר זכאי להבטחת תשואה. מסלול מנייתי לפנסיונרים ניתן למצוא בקרנות הפנסיה הבאות:

- מגדל מקפת

- מנורה מבטחים

- מיטב

בנוסף, לחוסכים המעוניינים בכך במרבית קרנות הפנסיה קיים גם מסלול הלכה לפנסיונרים. מסלול השקעה שמושקע בהתאם לכללי ההלכה היהודית.

בדומה לאיזון האקטוארי שנובע מנכות ושארים גם האיזון האקטוארי שנובע מתשואת הקרן משפיעה על הקצבה החודשית.

איזון אקטוארי לפנסיונרים: השוואת קרנות פנסיה (שנה, 3 ו-5 שנים)

הנתונים מציגים את האיזון האקטוארי במסלול בסיסי למקבלי קצבה לרבות הצמדה למדד. קרנות ללא היסטוריה מלאה מוצגות ללא נתונים מצטברים.

| קרן פנסיה | תשואה לשנה | תשואה מצטברת ל-3 שנים | תשואה מצטברת ל-5 שנים |

|---|---|---|---|

| מנורה | 6.06% | 14.49% | 20.73% |

| מגדל | 5.19% | 12.89% | 19.07% |

| הראל | 5.52% | 12.11% | 18.02% |

| הפניקס | 5.67% | 14.22% | 22.09% |

| מיטב | 5.04% | 14.12% | 18.76% |

| כלל | 5.42% | 12.07% | 20.78% |

| אלטשולר שחם | 4.31% | 11.79% | 16.63% |

| מור | 4.72% | אין נתונים | אין נתונים |

| אינפינטי | 6.18% | אין נתונים | אין נתונים |

הנתונים מתבססים על הדוחות השנתיים של קרנות הפנסיה

ניתן לראות כי עשויים להיות פערים משמעותיים בין קרנות הפנסיה, מכיוון שלאחר היציאה לפנסיה לא ניתן עוד לקבל החלטה לגבי זהות הקרן ממנה מקבלים את הקצבה יש משמעות גדולה לקבלת ההחלטה מאיזה קרן לפרוש.

>>>תכנון פרישה לפורשים מקרנות הפנסיה החדשות

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

הסבר מעולה. תודה.

שאלות: באחד המשפטים האחרונים כתבת: "הקצבה בקרן הפנסיה תתעדכן ארבע פעמים לאורך השנה בשל האיזון האקטוארי ובשל העדכון התשואתי." נראה לי שצריך להיות כתוב "ואחת לשנה בשל העדכון התשואתי", לא?

תוכל לחדד מה הכוונה בדוח של מנורה "עודף בגין שינויים בריבית ההיוון של ההתחייבויות לסוף תקופה"? האם היה שינוי בריבית ההיוון ב 2019?

תודה 🙂

היי נדב. היכן נכנסים דמי הניהול לחישוב? האם בחישוב הראשוני כאשר נקבעת הקצבה מוסיפים את דמי הניהול?

נניח מקדם תמותה 200, דמי ניהול 0.3% וסכום של מליון. האם המבוטח אמור לקבל 5000 שקלים פחות 0.3% כלומר 4985 שקלים?

הדמי ניהול מגולמים במקדם שקובע את הקצבה הראשונה

הי נדב

"העודף האקטוארי שנובע בגין תשואה יחולק רק לפנסיונרים שהחלו לקבל קצבה לאחר ינואר 2018 ולא ליתר עמיתי (או מקבלי הקצבאות) בקרן".

ומה קורה עם עמיתי דור א' וב' על החלק שמושקע בשוק ההון והתשואה עליהן היא מעבר להנחת התשואה הנדרשת ?

תודה

להם יש עדכון אחר,

הקרן בוחנת האם הגידול בהתחייבות מול הפנסיונרים גדל בהתאם לגידול בנכסים.

מכיוון והתחייבות גדלה בשל שינויים בריבית בדרך כלל גם הנכסים מוצמדים לאותה ריבית. שיטת ההשקעות במסלולים אלו נקראת ALM

שאלה – האם כדאי לעבור לקרן פנסיה אחרת כשמונה חודשים לפני קבלת הפנסיה מקרן הפנסיה, מכיוון שהיא לוקחת 0.5% דמי ניהול, בעוד שבמקומות אחרים אוכל לקבל 0.3% דמי ניהול בקיצבת הזיקנה? בגלל הסכום הקטן שאקבל בסך 2500 ש"ח , החישוב כדאי?

הי מיכל,

השיקול לגבי דמי הניהול בפרישה הוא אחד מהשיקולים מאיזה קרן לפרוש, מעבר לקרן פנסיה אחרת יגדיל את קצבת הזקנה שלך בשני אחוזים לאורך כל שנות הפרישה.

במידה ואת חוששת מהמעבר (לא רואה סיבה למה), את יכולה לבקש גם מקרן הפנסיה שבה את נמצאת שתוזיל לך את דמי הניהול בפרישה.

שלום נדב,

במידה ואעבור לקרן פנסיה אחרת זמן קצר לפני הפרישה – האם יגרע מזכויותי בקרן או מהוותק שלי בפנסיה? (הקטנתי את אחוז הנכות ואובדן כושר העבודה לפני שנתיים..)

לגבי בקשתי מהקרן שאני חוסכת בה להוזלת דמי הניהול בפרישה ל-0.3% , נאמר לי שבינתיים הממונה על הביטוח – משה ברקת רק הוציא טיוטה להוזלת דמי הניהול, והתקנה לא נכנסה לתוקף. כדאי לחכות או לעבור מיד לקרן הפנסיה שמציעה לי דמי ניהול מוזלים בפרישה?

בתודה על המענה.

כיום מרבית מסלולי הביטוח בקרנות הפנסיה דומים, באפשרותך לבחון האם גם בקרן הפנסיה החדשה ניתן להגיע לאותו כיסוי ביטוחי.

לעניין הסוגיה השנייה – החוזר של רשות שוק ההון אמנם לא נכנס לתוקף, אך באפשרות קרן הפנסיה לתת לך דמי ניהול של 0.3%. במידה והם לא רוצים, את כמובן יכולה לעזוב

שלום נדב

אני מקבלת פנסיה מחב מגדל. הפנסיה עבור חודש אפריל 21 הופחתה בכ 1% עבור איזון אקטוארי ושינוי במדד. האם סכום ההפחתה נראה הגיוני?

תודה על התשובה

הי שרון,

בחודש אפריל מעדכנת הקרן את הקצבה בהתאם ליעד התשואה והאיזון האקטוארי,

אני מניח שבמגדל ביצעו את החישוב כמו שצריך

היי נדב. מה לגבי מי שבוחר לקבל קצבה בגיל מוקדם יותר? נניח כבר בגיל 60. האם במקרה כזה יקבל אג"ח מיועדות על 60% מהקרן כבר מגיל זה?

הי ליאור,

כיום הזכאות ל- 60% תשואה מובטחת היא למקבלי קצבאות. במידה וחוסך החל לקבל קצבה מגיל 60 הוא יהיה זכאי לשיעור זה

הי נדב

מהי הסיבה שלחלק מקרנות הפנסיה יש לפנסיונרים מ – 2018 ולפנסיונרים מ – 2004 יותר מ – 60% אג"ח עם תשואה מובטחת ?

תודה

ישנם שלושה דורות של פנסיונרים

פנסיונרים זכאים – יש להם 70% תשואה מובטחת

פנסיונים עד 12/2017 – 60% מיועד

פנסיונרים לאחר 2018 – 60% מיועד

בחלק מהקרנות מכיוון שהיקף הפורשים קטן ביחס להיקף החוסכים בקרן, אחוז המיועדות לפורשים עשוי להיות גבוה יותר. מצב זה יתאזן ככל שמספר הפורשים בקרן יגדל.

(ישנה מגבלה של רשות שוק ההון לגבי הפער בין אחוז המיועדות לחוסכים ולכן בכל הקרנות לחוסכים האחוז עומד על כ- 27%, היתרה מוזרמת לפנסיונרים)

היי נדב

" העודף האקטוארי שנובע בגין תשואה יחולק רק לפנסיונרים שהחלו לקבל קצבה לאחר ינואר 2018 ולא ליתר עמיתי (או מקבלי הקצבאות) בקרן"

1. אם יש תשואה עודפת , מדוע רק הפנסיונרים משנת 2018 ייהנו ממנה ?

2. האם זה אומר- כשיש תשואה עודפת , שהפנסיונרים שלפני 2018 לא ייהנו ממנה אף פעם ? לא תגדל להם הפנסיה כשיהיו תשואות מעל הנחת התשואה הנדרשת ?

3. מה המשמעות של המושג – עודף אקטוארי שנובע בגין תשואה ?

תודה

מי שפרש עד לשנת 2018 נמצא במסלולי השקעה אחרים, ניתן לראות את ההבחנה בפנסיה נט.

במידה ובמסלולים אלו התשואה תעלה על התחייבות הקרן תגדל גם לפנסיורים אלו התשואה (וליהפך). אפשר לראות את המאזן האקטוארי הספציפי לאוכלוסיה זאת במאזן האקטוארי של הקרן.

העודף האקטוארי שנובע מהתשואה נוצר במידה והקרן משיגה תשואה העולה על 4.26% (לאחר השארת העודפים לשנה הבאה)

מאמר קלאסי, פשוט וברור להבנה שעונה על המון שאלות.

כמו תמיד, פשוט ת-ע-נ-ו-ג לקרוא אותך.

מחכימים ולומדים ממך כל הזמן.

לא להאמין שכל הידע הזה נמצא במוח אחד… זה אמיתי?

תודה רבה! 🙂

איך משפיע השינוי של ביטול אגח מיועדות בקרן פנסיה על הפורשים ?

האם עדיין יש את החלוקה של 40% בשוק ההון ו- 60% לפי המתווה החדש ?

האם מדובר בכל מי שפורש מ- 10/2022 ? או גם על פורשים קיימים ?

תודה

גם עבור הפורשים יחליף מנגנון הבטחת התשואה את האג"ח המיועדות, אך שינוי הריבית התחשיבית ואופן חישוב הקצבה ישפיע רק על מי שיפרוש החל מינואר 2023.

עבור כל מי שפרש עד דצמבר 2022 הריבית התחשיבית תיבחן בכל שנה באותו האופן

שלום. בקרן פנסיה ותיקה (לא פעילה) האם המשכורת המובטחת צמודה ?

האם אתה מתכוון לפני היציאה לפנסיה?

השכר הקובע צמוד למדד בניגוד ל"עמית פעיל" שהשכר הקובע צמוד לשכר הממוצע במשק

הי, לא הבנתי איך מתעדכנת הקצבה בהתאם למדד, אם היא מחושבת כחלק מהעידכון הנובע מהתשואות.

למשל, אם הקרן לא עמדה ביעד התשואה של 4.26%, והשיגה 2% תשואה בלבד. שני מקרים כדי להסביר את הבלבול שלי:

1. במידה והמדד לא השתנה – העידכון בעקבות חוסר בתשואה צריך להיות 2.26% – . נכון?

2. אבל אם המדד עלה ב 5% – מה יהיה העידכון כעת?

תודה

הי יוסי,

האג"ח המיועדות צמודות למדד ואילו יתר הנכסים מושקעים בשוק ההון, במידה ובשקלול הכולל של הנכסים הקרן השיגה את תשואת היעד פלוס המדד הקצבה תתעדכן בהתאם

אהלן,

קודם כל תודה על המאמר המעולה!

האם יש לי דרך להשפיע על מסלול ההשקעה של הכספים לאחר הפרישה בצורה כלשהי?

בין אם זה לאחר הפרישה או שינוי המסלול רגע לפני תחילת הפרישה?

האם התשובה לשאלות הנ״ל משתנה אם אני פורש דרך ביטוח מנהלים או קרן פנסיה?

שוב תודה

בקרן הפנסיה של מגדל יש לך אפשרות לבחור מסלול השקעה במועד הפרישה, לאחר בחירת המסלול לא ניתן עוד לבצע שינויים

בחלק מביטוחי המנהלים יש מגוון מסלולי השקעה בפרישה

תודה על התשובה 🙂

אני מנסה להבין איך המנגנון הזה של עדכון קצבה בביטוח מנהלים עובד ביחד עם המנגנון של מקדם מובטח בביטוח מנהלים

נניח שאני מתלבט אם לפרוש היום או נגיד בעוד 5 שנים

לפי מה שאני מבין, מה שמשפיע על גובה הקצבה שלי זה:

1. המקדם (שיורד עם כל שנה)

2. התשואה בקרן (נניח לצורך הדיון 5% בשנה)

לפי מה שאני מבין מהכתבה, סעיף 2 לא אמור לשנות שום דבר, מכיוון שזה לא משנה אם הקרן שלי גדלה 5% בשנה לפני שאני פורש, או שהקצבה שלי גדלה 5% בכל שנה אחרי שפרשתי

ואז המחשבה הבאה שלי היא אם מה שכתבתי למעלה נכון – מה קורה כשיש מקדם מובטח?

אם אני אדיש למאיפה מגיעה התשואה (גידול בקרן או גידול בקצבה), וגם המקדם שלי בביטוח מנהלים לא משתנה לשנה לשנה אז יוצא שבביטוח מנהלים כזה עדיף לי להתחיל לקבל את הקצבה מהשנייה שזה נהיה אפשרי, כי תשלום של הקצבאות היום לא משפיע על הגובה של הקצבאות בעתיד (שלא כמו בפנסיה, ששם כאמור כל שנה שאני מחכה, המקדם שלי יקטן).

הבנתי נכון? או שאני מפספס פה משהו?

תיקון קטן למה שכתבתי פה ^

לפי מה שאני מבין, מה שמשפיע על גובה הקצבה שלי זה => לפי מה שאני מבין, מה שמשפיע על גובה הקצבה במידה ואני פורש בקרן פנסיה

בשני המוצרים המקדם יורד בהתאם לדחיית מועד הפרישה, גם בפוליסה עם מקדם מובטח, המקדם מבטיח את מסלול הפרישה בגיל ואת לוח התמותה. אם תדחה את הפרישה המקדם ירד בהתאם לאופן החישוב.

לעניין התשואה,מעבר לכך שמסלולי ההשקעה שונים בין מצבי החיים (חיסכון וקצבה) על תניח שהשפעה של 5% תשואה על הצבירה תשפיע באותו האופן על הקצבה שתקבל.