רשות לפיקוח שוק ההון קוראת לחברות הביטוח לעדכן את ההנחות לחישוב מקדמי ההמרה. כתוצאה מכך מקדמי ההמרה לגברים צפויים לעלות, וחברות הביטוח יצטרכו להגדיל את ההתחייבות כלפי החוסכים.

במטרה לשמור על יציבות המבטחים והבטחת קצבאות הזקנה של ציבור החוסכים מבצעים ברשות שוק ההון בקרה על ההנחות העומדות בבסיס חישוב מקדמי ההמרה במוצרי החיסכון הפנסיוני.

מוצרי החיסכון הפנסיוני הקיימים היום מבוססים על צבירה. החוסכים צוברים כספים לאורך תקופת החיסכון ובמועד היציאה לפנסיה ממירים את הכספים לקצבה חודשית באמצעות מקדם ההמרה.

נניח כי החוסך צבר מליון שקלים ומקדם ההמרה עומד על 200, החוסך יקבל קצבה חודשית בגובה 5,000 ₪.

כיצד שינוי של אחוז במקדם ישפיע עליך?

| 202 | 200 | 198 |

| 4,950 ש"ח | 5,000 ש" | 5,050 ש"ח |

ככל שמקדם ההמרה יהיה נמוך יותר, כך הקצבה שיקבל החוסך תהיה גבוהה יותר.

חשוב לזכור כי מטרת מקדם ההמרה להבטיח כי הקצבה תשולם לחוסך לכל ימי חייו.

במידה והנחות שעל פיהן חושב מקדם ההמרה שגויות, במקרה הרע החוסך יקבל פחות כסף ממה שמגיע לו ובמקרה הרע יותר, לא תהייה אפשרות לשלם לחוסך את הקצבה החודשית לכל ימי חייו.

מניסיון העבר עולה כי ניסיונות לחזות את השיפור בתוחלת החיים, אפילו בטווח הקצר, לא תמיד מצליחים, בדרך כלל הכישלון נבע מהערכות פסימיות למדי לשיפור בתוחלת החיים. הגישות היום לחיזוי השיפור בתוחלת החיים מתבססות על ניסיון העבר תוך ניסיון לנבא התפתחות עתידית ברפואה והשפעתם על תוחלת החיים העתידית.

בשנת 2022 ביצעה רשות שוק ההון מחקר נוסף, את מסקנות המחקר ניתן למצוא כאן

קריאה נוספת

מדוע בוצע העדכון כעת?

ברשות שוק ההון מבצעים מחקרים על בסיס שוטף לבחינת ההנחות. המחקר הקודם בוצע בשנת 2012 ועל בסיס הנתונים שנאספו בו אסרה הרשות לפיקוח על שוק ההון על חברות הביטוח להמשיך ולמכור ביטוחי מנהלים הכוללים מקדם המרה מובטח. בנובמבר 2017 פנתה הרשות לקבלת נתונים עדכניים מחברות הביטוח וקרנות הפנסיה ועל בסיס נתונים אלו מפורסם המחקר כעת.

תוצאות המחקר : המקדמים לגברים יעלו במקצת, המקדמים לנשים ירדו

המחקר שנעשה בשיתוף חברת מבטח המשנה munich re, ניסה לבסס מודל עדכני לחיזוי תוחלת החיים בפרישה. בהתאם למודל החדש נמצא כי תוחלת החיים החזויה לגברים צריכה להיות גבוהה יותר מהתחזית כיום ואילו תוחלת החיים החזויה לנשים צפויה להיות נמוכה יותר.

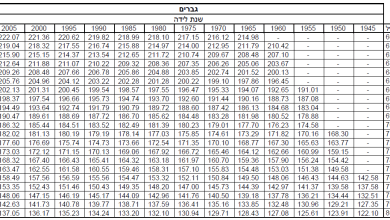

לדוגמה, גבר בן 65 צפוי לחיות עד גיל 88.5, שינוי של 1.1% ואילו נשים צפויות לחיות עד לגיל 90.3 זאת ירידה של 0.7%

| גברים | נשים | |

| תוחלת חיים חזויה | 88.5 | 90.3 |

בעקבות עדכון תוחלת החיים החזויה, חברת הביטוח צריכה לעדכן את התחייבות שלה כלפי המבוטחים.

גם בקרנות הפנסיה, ישנו עדכון בתוחלת החיים החזויה לגברים. בעקבות העדכון יתבצע עדכון של התחייבות כלפי מקבלי הקצבאות. עדכון זה ישפיע על כלל החוסכים בקרן. איזון אקטוארי חד פעמי שישפיע על מקבלי הקצבאות, חוסכים פעילים ולא פעילים.

ככל שתיק הפנסיונרים בקרן גדול יותר, כך עשויה להיות ההתחייבות גדולה יותר

כיצד ישפיע עלי העדכון?

עדכון ההנחות החישוב ישפיע על כלל החוסכים (למעט החוסכים בפנסיה התקציבית) בקרנות הפנסיה החדשות, בביטוחי המנהלים ובקרנות הפנסיה הותיקות.

ביטוחי מנהלים

במידה והצטרפת לביטוח מנהלים לאחר שנת 2012, מקדם ההמרה בפוליסה אינו כולל מקדם מובטח. והמקדם יקבע במועד הפרישה.

לדוגמה, עבור גבר בן 67 שיבחר במסלול בררת המחדל, מסלול הכולל הבטחה של 240 קצבאות, מקדם ההמרה צפוי לעלות ב- 0.3% לעומת זאת עבור אישה בת 64 שתבחר במסלול בררת המחדל המקדם צפוי לרדת ב- 1.1%.

| גבר – 67 | אישה- 64 | |

| שינוי במקדם | 0.3% | 1.1%- |

יש לי ביטוח מנהלים עם מקדם מובטח, האם עדכון המקדמים ישפיע עלי?

לא, עדכון ההנחות לא משפיע על חוסכים על מקדם המרה מובטח. בפוליסות שנמכרו עד לשנת 2012 חברות הביטוח הניחו מרווח ביטחון ולכן מקדמי ההמרה שקיימים בחלק גדול מהפוליסות הללו גבוה יותר מהמקדמים הקיימים היום.

>>>האם כדאי לעבור מביטוח מנהלים לקרן פנסיה?

קרנות הפנסיה החדשות

גם בקרנות הפנסיה החדשות מקדם ההמרה מחושב במועד הפרישה, עבור גבר בן 67 שיבחר במסלול המבטיח קצבה לבת הזוג לכל החיים, המקדם צםוי לגדול ב- 0.7% ועבור אישה בת 64 שתבחר במסלול זהה, המקדם יגדל ב- 0.2%. עבור אישה ללא בן זוג בגיל 64, המקדם בקרן הפנסיה צפוי לרדת בשיעור של 0.3%.

| גבר – 67 | אישה- 64 | |

| שינוי במקדם | 0.7% | 0.2% |

האם החוסך יכל להתחמק מהעדכון הצפוי במקדם?

אמנם אנו מדברים על עדכון מקדמים, אך העדכון הצפוי הינו מינורי.

כבר היום חוסכים שרוצים לשפר את מקדם ההמרה שלהם ולקבל מקדם המרה נמוך יותר יכולים לעבור לקרנות בררת המחדל. קרנות פנסיה אלו, בהן גם הלמן אלדובי, מציעות הנחה בדמי ניהול לפנסיונרים וכתוצאה מכך מקדם ההמרה שהן מציעות נמוך ב – 2.2% ממקדם ההמרה המחושב.

יש לי עוד זמן עד הפנסיה האם עדכון המקדמים ישפיע גם עלי?

כן, המחקר מעדכן את המקדמים בהתאם לשיפור הצפוי בתוחלת החיים. לדוגמא עבור חוסכים בני 52 המקדמים צפויים לגדול ב- 1.1%.

חשוב לזכור כי גם בעתיד יתכנו מחקרים נוספים שעשויים להשפיע על ההנחות לחישוב המקדמים

אני מבוטח בקרן פנסיה ותיקה, האם העדכון ישפיע גם עלינו?

אמנם חישוב הקצבה בקרן הפנסיה הותיקה אינו מתבסס על מקדם אלה על צבירת זכויות אך במטרה להבטיח תשלום קצבאות לחוסכים תרשם התחייבות חד פעמית עבור הפנסיונרים בקרנות הותיקות.

פורסם במקור, בגרסה קצרה יותר, גם במגזין הביטוח עדיף

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

לא הבנתי איך זה משפיע על עמית פעיל שלא פרש?

הרי הופרדו תיקי הפורשים מהחוסכים איך נוצר פתאום איזון אקטוארי לעמית שלא מושך קצבה ?

החוסכים והפנסיונרים עדיין קשורים זה לזה באיזון האקטוארי. הפנסיונרים מושפעים מגרעון אקטוארי שנובע מנכות ושארים והחוסכים מושפעים מאיזון אקטוארי שנובע מהתארכות תוחלת החיים.

בנוסף לכך ישנו איזון אקטוארי הייחודי לפורשים שנובע מהתשואה שהושגה על תיק הפנסיונרים.

איך התארכות תוחלת החיים בפרישה מייצרת חוב לחוסכים ? זה בדיוק אמור לייצר חוב לפורשים כי המקדם עבורם שגוי

כזה הוא מבנה המאזן האקטוארי בקרן הפנסיה, הוא מאגד יחדיו את החוסכים והפורשים.

התארכות תוחלת החיים משפיעה על כלל המבוטחים בקרן (פעילים, לא פעילים ומקבלי קצבאות) אך פערי התשואה משפיעים רק על הפורשים עצמם.

יש לך לינק למסמך שמסביר את הנושא ?

לא ברור לי איך מייחסים הפסד כספי עקב התארכות תוחלת חיים שבאה

לביטוי בקצבת פרישה (המקדם גדל) לעמיתים שעול לא פרשו

ואיך זה מובדל מההפרש בתשואה

הרי המקדם בנוי מתוחלת חיים וריבית תחשיבית איך אפשר להגדיר כמה הפסד הוא מריבית וכמה הפסד הוא מתשואה ?

ו

אתה יכל לקרוא את המאזן האקטוארי של אחת מקרנות הפנסיה, בדרך כלל זה מוסבר בצורה מאוד יפה

תודה

חיפשתי בדוחות ולא ראיתי הסבר לחישוב מלבד תאור כללי של גרעון/עודף דמוגרפי ובנוסף גרעון/עודף המיוחס לתשואה בפועל (רק לפורשים)

אני מחפש תאור מדוייק של שיטות החישוב, הרי מישהוא הגדיר את זה לכל הקרנות ? יש איזה לינק למסמך של הרשות המפקחת ?

מצטער, לא יודע באיזה חוזר זה מתואר

אולי בהוראות לניהול קרן פנסיה או בקודקס

נדב הי

ממתי השינוי אמור להכנס לתוקף מחייב בתקנוני קרנות פנסיה מקיפות חדשות? הרי השינוי מחייב שינוי מקדמי המרה והחוזר של רשות שוק ההון היא מבחינת "קול קורא"? נקודה זו לא ברורה דיה

וכן האם מרגע שנקבע מקדם המרה לפנסיה הוא קבוע למשך כל תקופת תשלומי הפנסיה או בתקנונים החדשים יש סעיף שמאפשר שינוי מקדמי המרה בפנסיות מקיפות גם במהלך קבלת הפנסיה?

נקודה שלישית מאחר והקרנות המקיפות החדשות בנויות על עקרון של איזון אקטוארי האם עצם עובדה זו לא מכליל בתוכו גם את האיזון של עליה בתוחלת החיים מבלי צורך להזדקק לשינוי מקדמי ההמרה?

הי מאיר,

לפני שהשינוי יכנס לתוקף, קרנות הפנסיה צריכות לאשר מקדמים חדשים מול הרשות.

מקדם ההמרה קובע את הקצבה הראשונה (בכל המוצרים) לאחר מכן הקצבה מתעדכנת בהתאם למנגון ההצמדה הקיים במוצר.

כאמור מקדם ההמרה ישנה את הקצבה הראשונה של הפורשים העתידים. אבל ההנחות משפיעות גם על הפורשים הנוכחים ולכן צריך לבצע זקיפה חד פעמית ולהגדיל את התחייבות עבור אותם פורשים (גרעון אקטוארי)

היי נדב יש לי 3 שאלות

1. למה אצטרכו להעלות את המקדם בגלל הפורשים הרי הולכים עוד כמה שנים להגידל להם את האג"ח מיועדות ?

2. למה בביטוחי מנהלים מ2012 המקדם עלה פחות מבקרנות הפנסיה ?

3. איך הגעת לתוצאה שבגלל שהם מציאות לפורשים 0.35 מצביר אז המקדם שם 2.2% פחות מהמחושב ?

תודה לתושבה ולעזרה

בבקשה,

1. אין קשר בין שני הדברים. הגדלת הזכאות של אגרות החוב מבטיחה את יציבות הקצבאות. השינוי במקדם קובע את הקצבה הראשונית בהתאם לתוחלת החיים החזויה.

2. מדובר בשני מסלולי פרישה שונים. מקדם בקרן הפנסיה מבטיח גם קצבה לבן הזוג לכל החיים. בנוסף המקדם הבסיסי הוא שונה.

3. ניתן לראות בתקנון הקרן את ההשפעה של כל שינוי ב- 0.1% בדמי הניהול של הפורשים על מקדם ההמרה בקרן.

ברשותי ביטוח מנהלים משנת 2000 עם מקדם 157 לפרישה בגיל 67 והבטחה ל 120 גמלאות.יש גם קרן פנסיה.

בהנחה סבירה שאצטרך את הכסף כבר בגיל 60 וארצה מינימום של 240 קצבאות ואז אין חשיבות למקדם האם כדאי להעביר לקופת גמל כדי לשלם פחות דמי ניהול ואוכל גם לחת את הכסף הוני תלוי בסכום שיצבר בקרן פנסיה?

שאלה נוספת האם הקצבה קבועה בביטוח מנהלים או שהכסף ממשיך לקבל תשואה?

תודה

הי עידן,

הפוליסה שיש לך אינה מבטיחה 240 קצבאות אבל היא יכולה להקנות תשלם לבן הזוג לכל ימי חייו ולכן כדאי לבחון אפשרות זאת לפני שמעבירים את החיסכון למוצר אחר.

לגבי השאלה השנייה, הקצבה בביטוח מנהלים מתעדכנת במידי חודש בהתאם לעמידה ביעד התשואה.

אתה יכל לקרוא על כך עוד בקישור הבא:

https://pensuni.com/?p=5212

לפי מה שאני מבין אני יכול להבטיח תשלום לבן זוג לכל חייו אבל אז המקדם יחושב בעת הפרישה ולכן כל היתרון של המקדם נעלם ויהיה לי אותו מקדם כמו בקרן פנסיה רק עם הרבה פחות כסף בגלל דמי הניהול

הי עידן,

במידה ויש לך היום ביטוח מנהלים עם מקדם מובטח, המקדם המובטח הוא תלוי מסלול פרישה. במידה ותבחר מסלול פרישה אחר (נניח כזה המבטיח קצבה לבת הזוג) יקבע המקדם במועד הפרישה.

הערה זאת לא רלוונטית לפוליסות שנפתחו לפני מאי 2001 https://pensuni.com/?p=923

נספח 60 פוליסות מעורב מגדל

זה נספח סודי?

לא מצליח לקבל את הנספח.

מדובר בביטוח מנהלים מ1983 חוני עם אפשרות לקצבה.

נאמר לי שלפי נספח 60 המקדם יהיה לפי שנת 2008 ולו לפי 1983.

לפי דעתי זה לא חוקי, לא חתמתי על הנפח 60 ולא מוכנים לקבל עותק.

מדובר על הרבה כסף ולא יודע למי לפנות.

תודה

אני לא מכיר את נספח 60, פוליסת מעורב היא פוליסה הונית. במקרים מסויימים נוסף נספח קצבה לפוליסה בדרך כלל נספח זה חל על הפקדות מעבר לתקרה הפקדות המעסיק.

בשנת 2008 כאשר החיסכון הפנסיוני הפך להיות חיסכון לקצבה הוסיפו חברות הביטוח נספח קצבה לפוליסות, נספח הקצבה היה בהתאם למקדמים הידועים בשנת 2008 (ולא בהתאם לשנת פתיחת הפוליסה)

תודה

אני מסיגט רומניה. יש לך שורשים משם?

אכן, מוצאה של המשפחה שלי במקור מהסביבה.

זכור לי פוסט שמדבר על כך שהמקדם לגברים מושפע דווקא מתוחלת החיים של נשים, מכיוון שכנראה שהאישה תחיה אחרי מות הגבר ותקבל עוד קצבאות לאחר לכתו. אולי אני טועה, אבל איך זה נכנס לחישוב?

באותו נושא, קצת מסקרן אותי לדעת מה קורה נגיד לפורש בן 67, שנישא לבת 30. המקדם מושפע גם מגיל בת הזוג?

בגדול הייתי מהמר שהריבית התחשיבית הגבוהה תקשה על החברות לעמוד בהתחייבויותיהן הרבה יותר מאשר שנה לפה או לשם בתוחלת החיים.

הי שי,

אכן, המקדם של גבר נשוי לוקח בחשבון שתשולם קצבה לבת הזוג לאחר מותו של הגבר. אני מניח שחלק הזה שמשפיע על המקדם ירד במקצת בשל הירידה בתוחלת החיים החזויה של הנשים.

לגבי השאלה השנייה שלך, סוגיה זו נבחנת בכל שנה, ובמידה והקרן לא עמדה ביעד התשואה הקצבה קטנה. באופן דומה הנושא נבדק בביטוח המנהלים בכל חודש ואם החברה לא עמדה ביעד התשואה היא מקטינה את הקצבה.

הי נדב

לא ברורה לי תשובתך לשי בנוגע לתשלום גימלה מביטוח מנהלים

מקבל גימלה מביטוח מנהלים זה בהתאם לחוזה שנחתם בין החברה למבוטח

וללא קשר אחר כך לפחות למדתי בגלל זה חברת ביטוח מחויבת להקצות כספים

למנוע גרעונות ואינה יכולה להקטין קיצבה

במקרה זה הקיצבה יורדת או עולה לפי תנאי הפוליסה -הצמדה למדד ,או מדד אחר

אנא תגובתך

הי ישראל,

כתבת בעצמך בסוף התגובה :

הקיצבה יורדת או עולה לפי תנאי הפוליסה -הצמדה למדד ,או מדד אחר

הקצבה תתעדכן בהתאם לתנאי הפוליסה והבדיקה תעשה בכל חודש.

הי נדב

תסלח לי אך אתה כתבת-שבביטוח מנהלים נבדק בכל חודש

אם החברה לא עמדה ביעדים התשואה ואז היא מקטינה את הקיצבה זה המצב של איזון בקרן פנסיה אך לא בביטוח מנהלים לא?

שם איך מבוצעים יעדי תשואה?

למיטב דעתי אין יעדי תשואה והאיזונים מבוצעים -אם יש צורך על ידי הזרמת כספים מהרזרות של חברת הביטוח

הקיצבה בביטוח מהלים צמודה לשינוי כלשהו -מדד מחירים או מדד אחר

בבטוח מנהלים אם יש גרעונות חברת הביטוח אמורה לכסות ובקרן פנסיה-איזונים בתוך הקרן

תודה

הי ישראל,

בקרן הפנסיה בחינת התשואה תעשה פעם בשנה, נושא זה רלוונטי עבור פורשים שיצאו לפנסיה החל מינואר 2018

לגבי ביטוח מנהלים הבדיקה תעשה על בסיס חודשי בהתאם לתנאי הפוליסה. בהקשר הזה אני מציע לקרוא את הכתבות הבאות:

1 איך משפיעות הירידות בבורסה על הפנסיה שלך https://pensuni.com/?p=5212

2. השפעת הריבית התחשיבית על פוליסות שפתחו בין השנים 2001 ל- 2004 https://pensuni.com/?p=5233

היי נדב

להערכתך מתי צפוי במוקדם ביותר להגיע עדכון של מקדמי הקצבה בקרנות הפנסיה?

לאור תשובתך אני מבין שכל קרן צריכה לעדכן את מקדמי הקצבה אצלה ולשלוח זאת לאישור כך שאין מועד אחיד מחייב לשינוי המקדמים בקרנות המקיפות החדשות.

ושאלה אחרונה. מרגע שנקבע לעמית המקדם והוא יצא לפנסיה, קרי מקבל את הקצבה המקדם כבר לא משתנה למשך כל תקופת קבלת הקצבה? האם נכון?

תודה

הי מאיר,

לשינוי המקדמים אין השפעה על מקבלי הקצבאות. לאחר תחילת קבלת הקצבה, אין יותר השפעה של המקדם.

שינוי הנחות תוחלת החיים יוביל לאיזון אקטוארי חד פעמי. כרגע לא ידוע מה ההיקף שלו.

שלום רב נדב!

כיצד משתנות אפשרויות הבטחת התשלומים ככל שדוחים את גיל קבלת הקצבה והאם זה משתנה בין חברות הביטוח?

למשל, בגיל הפרישה המבוטח יכול לקבל מסלולים של הבטחות 120/180/240/300/360 קצבאות.

מהן נקודות הזמן (גיל) בהן מתחילים להוריד את האופציות ארוכות הטווח 240/300/360?

והאם משתנה בין מגדל/כלל/הפניקס/מנורה וכו'?

תודה

הי דני,

זה משתנה בין החברות, יש חברות שמאפשרות 300 קצבאות ואחרות 360 קצבאות. כל בחירה כזאת כמובן משפיעה על המקדם.

למיטב זכרוני, בניגוד לקרן פנסיה, אין מגבלה על מועד קבלת הקצבה ומספר התקופות המובטחות. אבל צריך לבחון זאת ספציפית בכל פוליסה.

שלום נדב.

אודה לתשובתך לשאלה מיום 14.01.20

תודה!