מדד S&P500 שמייצג את 500 החברות הגדולות ביותר בארצות הברית ירד מתחילת השנה ב- 18% ומדד תל אביב ירד 5.72%. איך משפיעות הירידות האחרונות בבורסה על קצבת הזקנה של הפנסיונרים בקרנות הפנסיה וביטוחי המנהלים.

בטור דעה שהתפרסם cgcr בוושינגטון פוסט, מספרת הכותבת איך החיסכון הפנסיוני שלה ירד ב- 78 אלף דולר. לדבריה היא לקחה נשימה עמוקה והמשיכה בעיסוקיה.

כתבנו לא מעט פעמים על כך שחיסכון פנסיוני הוא חיסכון לטווח ארוך ויש להתאים את רמת הסיכון בתיק לטווח שנותר עד לפרישה.

כאשר רמת הסיכון תואמת את אופק ההשקעה, הקוראים, כמו הכותבת, יכולים להמשיך בשגרת יומם מבלי לבצע התאמות בחיסכון הפנסיוני.

אבל מה קורה כאשר כבר התחלנו לקבל קצבה? האם אנחנו עדיין יכולים לקחת נשימה עמוקה?

כיצד תושפע הקצבה החודשית מהירידות בשוק ההון?

מוצרי הקצבה הקיימים היום, קרן פנסיה וביטוח מנהלים, שונים זה מזה באופן שבו הם מעדכנים את קצבאות הזקנה ובצורה שבה שוק ההון משפיע על מקבלי הקצבאות.

מקבלי הקצבאות בחברות הביטוח

קצבת הזקנה בביטוחי המנהלים מחושבת בהתאם לריבית התחשיבית המגולמת במקדם ההמרה. ריבית זו עשויה להשתנות בהתאם למועד הפקת הפוליסה.

לדוגמא, בפוליסת מגדלור לחיים של חברת מגדל. הריבית התחשיבית היא 4% בניכוי דמי ניהול של 0.5%.

סכומי הקצבה ישתנו מדי חודש על-פי שיעור התשואה על ההשקעות במסלול השקעה ברירת המחדל, בניכוי דמי הניהול כאמור בסעיף 40.1 לעיל, ובניכוי הריבית התחשיבית שעל פיה חושבו הקצבאות.

קצבת הזקנה תתעדכן מידי חודש בהתאם לתשואת מסלול ההשקעה.

כלומר במידה שחברת הביטוח תשיג תשואה חודשית, הנמוכה מ – 0.33% (לערך), תפחת קצבת הזקנה.

מסלולי ההשקעה בחברות הביטוח

עד ינואר 2017 פורשים מחברות הביטוח פרשו ממסלול בררת המחדל. במסלול זה נשמרה לפנסיונרים רמת חשיפה גבוהה למניות בדומה לתקופת החיסכון.

החל מינואר 2017 יכולים כלל הפורשים בחברות הביטוח לבחור את מסלול הפרישה שלהם ולבחור במסלול בסיסי למקבלי קצבה.

במסלול זה רמת החשיפה למניות נמוכה יותר ועומדת על כ- 20%.

>>>הצטרפתם לביטוח מנהלים עד דצמבר 2003? עכשיו גם אתם יכולים לבחור מסלול השקעה

היתרון בהקטנת רמת הסיכון במסלול הפרישה

הקטנת אחוז המניות במסלול הפרישה, תקטין את התנודתיות בקצבה ותמנע פגיעה משמעותית במקרה של משבר.

החיסרון בהקטנת רמת הסיכון במסלול הפרישה.

כדי לעמוד ביעד התשואה השנתי נדרשת חשיפה לשוק ההון. הסכנה שגם במקרה של עליות, המסלול לא יצליח לעמוד ביעד התשואה הנדרש והקצבה תקטן בהתאם.

מקבלי הקצבאות בקרן הפנסיה

הפנסיונרים בקרנות הפנסיה מתחלקים לשלוש קבוצות, בהתאם לחלוקה תתעדכן בהמשך קצבת הזקנה.

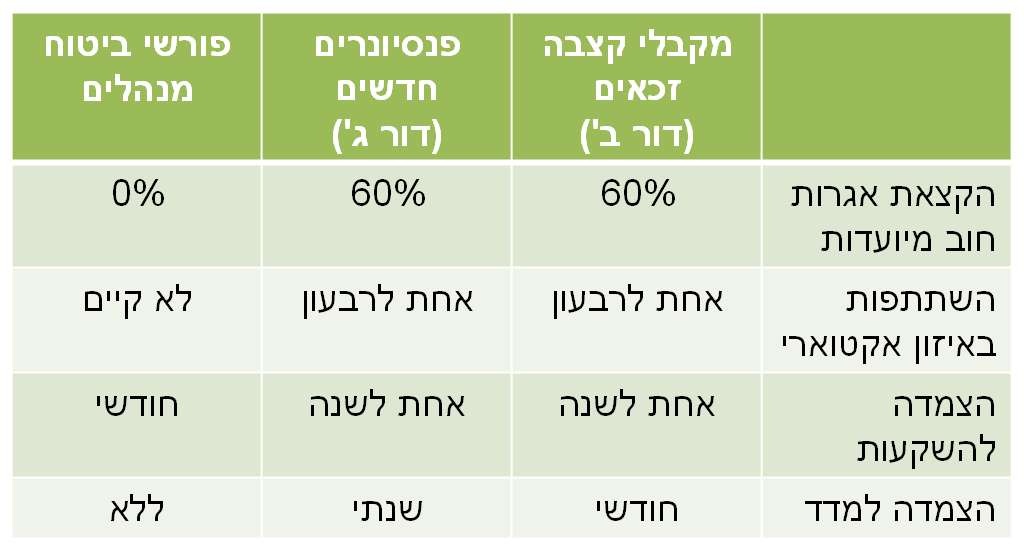

- פנסיונרים דור א' יצאו לפנסיה עד לדצמבר 2003, הפנסיה החודשית שלהם צמודה למדד והם זכאים ל – 70% תשואה מובטחת.

- פנסיונרים דור ב' יצאו לפנסיה עד לדצמבר 2017, הם זכו לסבסוד במועד היציאה לפנסיה והפנסיה החודשית שלהם צמודה למדד והם זכאים ל- 60% תשואה מובטחת.

- פנסיונרים דור ג' התחילו לצאת לפנסיה בינואר 2018, הפנסיה שלהם תהייה צמודה פעם בשנה למדד ולרווחי ההשקעות והם זכאים ל- 60% תשואה מובטחת.

>>>קריאה נוספת : כיצד מתעדכנת קצבת הזקנה מקרן הפנסיה

פנסיונרים דור א ו- דור ב'

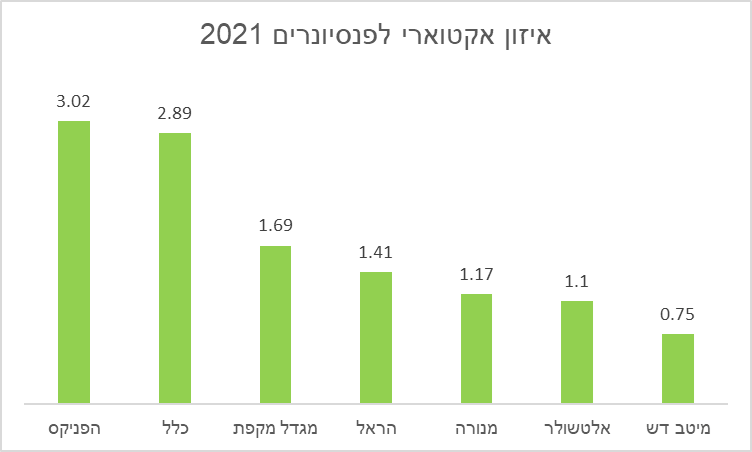

פנסיונרים אלו מקבלים קצבה המתעדכנת מידי חודש בהתאם למדד, בנוסף הקצבה מתעדכנת מידי רבעון בהתאם לתוצאות האיזון האקטוארי של הקרן.

פעם בשנה בוחנת קרן הפנסיה האם הנכסים במסלול הפנסיונרים גדלו (או קטנו) בהתאם להתחייבויות הצפויות לפנסיונרים.

במידה שהמסלול מתואם עם התחייבויות לא יהיה עדכון נוסף בקצבת הפנסיונרים. במסלול זה אין משמעות לתשואה החודשית כל עוד הנכסים נעים בהתאם להתחייבויות.

>>>קריאה נוספת : מסלולי ההשקעה של הפנסיונרים.

פנסיונרים דור ג'

הקצבאות של הפנסיונרים החדשים בקרנות הפנסיה מתעדכנות פעם ברבעון בהתאם לאיזון האקטוארי, אך פעם השנה תתעדכן הקצבה בהתאם למדד ולתשואת מסלול ההשקעה.

מקדם ההמרה מגלם תשואה של 4.26% בשנה, כאשר 60% מנכסי מסלול הפנסיונרים הם בתשואה מובטחת של 4.86%.

על מנת לעמוד ביעד התשואה על קרן הפנסיה להשיג תשואה של 3.36% צמוד מדד על יתר הנכסים (40% מהנכסים).

במידה והקרן לא תעמוד ביעד התשואה, תקטן קצבת הזקנה בהתאם.

בניגוד לביטוחי המנהלים, בקרן הפנסיה העדכון יתבצע אחת לשנה, ולא פעם בחודש, ולכן ההשפעה של חודשים כמו אוקטובר 2018 תבחן בראיה שנתית.

בנוסף, בניגוד לביטוחי המנהלים בקרנות הפנסיה, ישנה השקעה באגרות החוב המיועדות, המעניקות תשואה מובטחת על 60% מהנכסים.

>>>קריאה נוספת : אגרות החוב המיועדות והפנסיה שלך

לצורך ההמחשה בחודש מאי בקצבת אפריל עודכנה קצבת הזקנה של מקבלי הקצבאות בקרן הפנסיה בזכות התשואות שהושגו בשנת 2021.

בשורה התחתונה

- גם לאחר היציאה לפנסיה הקצבה תלויה בשוק ההון.

- בביטוחי המנהלים עדכון הקצבה יעשה מידי חודש וירידות (או עליות) יורגשו באופן מיידי. בקרן הפנסיה העדכון (התשואתי) יעשה אחת לשנה.

- בביטוחי המנהלים 100% מהנכסים נמצאים בשוק ההון והחוסך יכל לבחור במסלול פרישה שיקטין את רמת החשיפה שלו למניות.

- בקרנות הפנסיה 60% מהנכסים הם בתשואה מובטחת של 4.86%.

*פנסיונרים מדור ג' נדרשים לעמידה ביעד תשואה של 3.36% (צמוד מדד) על הנכסים המושקעים בשוק ההון אחרת תקטן קצבת הזקנה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב שלום,

במידה ולפורשת יש יתרה בביטוח מנהלים בלבד. סכום זניח.

במקביל יש לה חיסכון בדירה / בבנק

האם היא יכולה לפתוח בגין 62 קרן פנסיה רק לטובת העברת כספים וקבלת קצבת זקנה?

תודה

כן בהחלט, כל עוד הסכום עולה על 100 אלף שקלים אפשר לנייד את הכספים לקרן הפנסיה ולקבל קצבה.

האם ניתן לעבור בין מסלולי השקעה לאחר התחלת קבלת קצבאות בביטוח מנהלים?

האם בדומה בקרן פנסיה לאחר התחלת קבלת קצבאות ניתן לבחור מסלולי השקעה שונים ולעבור ביניהם?

לא, כיום לאחר הבחירה הראשונית לא ניתן עוד לנוע בין המסלולים.

תודה על התגובה.

האם בקרן פנסיה ניתן לבחור מסלול לפני הפרישה שישאר אותו המסלול לאחר התחלת קבלת הקצבאות או שיש מסלול ספיציפי שכל מקבלי הקצבאות מועברים אליו?

כיום המגוון של מסלולי הפרישה מאוד מצומצם, יש אחד או שניים בכל קרן. כאשר בדרך כלל האלטרנטיבה למסלול בררת המחדל היא מסלול הלכתי.

אני מניח שבעתיד ככל שהצבירה של הפורשים תגדל יפתחו חלופות נוספות.

בהקשר הזה כדאי לציין שבביטוחי המנהלים בפניקס נפתחו מספר מסלולים למקבלי הקצבאות, אבל למרות המגוון, המסלולים המתמחים גייסו פחות מעשרה מליון שקלים.

יהיה מעניין לראות דוגמא מספרית

האם הכתוב לעיל מתייחס גם לעדכון הקצבאות ב- "עמיתים" (קרנות הפנסיה הוותיקות) ?

לא, רק קרנות פנסיה חדשות וביטוח מנהלים

נדב, תודה רבה על אתר מצוין.

משהו לא ברור לי מקריאת שני הפוסטים:

"מתי צריך להתחיל להקטין את הסיכון בחיסכון הפנסיוני?"

"איך משפיעות הירידות בבורסה על פנסיית הזקנה"

לפני השאלה, טיפת רקע. יש לי הבנה די עמוקה של שוק ההון ובעיקרון את תיק ההשקעות הפרטי שלי אני מנהלת כך שהוא 90% מניות (השקעה במדדי מניות בינלאומיים), 10% אג"ח ממשלת ישראל. תיק ההשקעות גדול מתיק הפנסיה. השקעה מוטת מניות זו כאסטרטגיה היא תחת ההנחה שירידות גם אם חמורות מאוד מלוות אח"כ בעליות עוצמתיות אפילו יותר. זו בתמצית גדולה המדיניות שלי לגבי תיק ההשקעות שאני מנהלת לעצמי.

השאלה שלי: יש לי תיק פנסיה (אני בת 50) שמנוהל ע"י צד ג ומושקע בהוראתי מסלול מוטה מניות. כשאגיע לגיל פרישה אז מבוצע חישוב חשוב מאוד וחד פעמי של בירור היתרה וקביעת גימלת הפנסיה שלי? ואח"כ תיק הפנסיה ממשיך להתנהל בשוק ההון לפי הכללים שתארת בפוסט "איך משפיעות הירידות בבורסה על פנסיית הזקנה"? כלומר שאם ממש לפני יציאתי לפנסיה יש ירידה מהותית של תיק הפנסיה אז הירידה הזו מקובעת!? ואז היא עוברת לנתיב השקעה של פנסיונרים שבו פלח המניות הוא רק 10%?

לסיכום: האם נכון להגיד שבעוד שתיק ההשקעות הפרטי שלי יכול להיות מושקע 90% במניות עד יום מותי, תיק הפנסיה מתקבע ביום הפרישה לגמלאות ועובר ממסלול בו היית למסלול פנסיונרים?

נכון בהחלט,

כיום לא קיים מסלול פנסיונרים המציע מסלול מנייתי. המסלולים מציעים כ- 15% מניות.

יתכן ועד שתצאי לפנסיה, יקומו כבר מסלולים כאלה ובמידה תחפצי תוכלי לבחור במסלול פרישה בעל אחוז גבוה יותר של מניות.

בהקשר לדוגמאת ביטוח מנהלים מגדלור לעיל – נניח שני פורשים עם נתונים זהים, לאחד מהם כתוב בפוליסה ריבית חשיבית 4% (ד"נ 0.5), ולשני ריבית חשיבית 4.5% (ד"נ 0.5). הם באותו מסלול ולכן הקצבאות שלהם צמודות לאותה תשואה. האם בטווח הארוך (לא רק החודש או השנה הראשונה) הפנסיונר השני יקבל יותר? האם משמעותית יותר?

בפוליסה השנייה, המקדם יהיה נמוך יותר ולכן הקצבה הראשונית תהייה גבוהה יותר.

לאחר מכן, ככל ששתי הפוליסות ישיגו את אותה התשואה, הקצבה בפוליסה השנייה תרד בקצב מהיר יותר.

תודה על ההבהרה. עם הזמן נראה לי שהמקדם המובטח הוא חוזה שנכרת (או נחרט) על הקרח. לא יודע איך בדיוק החברות אמורות להשקיע סולידי ולצפות לתשואה של 4% ריאלי כשתשואת אג"ח ממשלתיות צמודות לטווח קצר-בינוני הינה שלילית. אני רץ לפתוח חברת ביטוח שמציעה מקדם "מובטח" של 100, תמורה דמי ניהול של 3%. גם ככה דמי הניהול מובטחים והקיצבה מובטחת עם כוכבית…

נדב,

אני מניח כי ההסבר הנ"ל אינו תקף לגבי ביטוח מנהלים קרן י' הישנה ?

זה תלוי במועד הפקת הפוליסה, יש פוליסות עם הצמדה למדד ויש פוליסות עם ריבית שנתית של 2.5% כאשר החישוב נעשה מידי חודש.

היי נדב, תודה על המידע המצויין.

להבנתי, המצב בפועל הוא שהפורשים מדורות א,ב נהנו מהצמדה למדד של קצבתם ואילו הפורשים מדור ג' לא נהנים מכך.

אם לדוגמא בשנה כלשהי המדד עלה בצורה קיצונית ב- 5%,

אז פורשי דור א,ב יהנו מהגדלת הקצבה שלהם בשנה זו עקב הצמדת קצבתם למדד.

ואילו עבור פורשי דור ג', יעד התשואה באותה שנה היה מאוד גבוה (עקב עליית המדד הגבוהה), לכן לא עמדו בו, וקצבת הפנסיונרים לפיכך תקטן.

האם הבנתי נכון או שאני מפספס בגדול?

בגדול הבנת, אך הקצבה שלהם לא תקטן (במידה ועמדו ביעד התשואה) אלא תישחק בשל העדר הצמדה למדד.

יש לי ביטוח מנהלים עדיף של מגדל משנת 1997 אני צריך לצאת לפנסיה עוד 3.5 שנים האם אחרי היציאה לפנסיה אפשר להחליף חברת ביטוח.?

לא, לא ניתן להעביר את הכספים לאחר היציאה לפנסיה.

בפוליסות כאלה, בדרך כלל גם לא מומלץ להעביר את הכספים לפני היציאה לפנסיה.

היי נדב,

אשמח להרחבה לגבי איזון אקטוארי של הפנסיונרים אחת לרבעון

ממה הוא מושפע?

האם זה איזון מתוך פול שהוא רק של פנסיונרים או איזון אקטוארי כולל החוסכים הפעילים?

הקצבה של הפנסיונרים מתעדכנת אחת לרבעון בהתאם לאיזון הדמוגרפי שחל על כל החוסכים בקרן, איזון שנובע בין השאר ממקרי נכות ושארים (חשוב לזכור כי ברוב המקרים הוא חיובי).

פעם בשנה, יש גם את העדכון התשואתי שהחל משנת 2018 בודק את עמידה ביעד התשואה. במידה והקרן לא עמדה ביעד התשואה, הקצבה תקטן.

ברשותי ביטוח מנהלים – פוליסה משתתפת ברווחים של הדר משנת 1999.

בפוליסה לא רשום דבר על ריבית תעריפית (2.5% או ריבית אחרת)

האם היא קיימת גם לגבי פוליסות אלו?

בהחלט, בכל הפוליסות משנות ה – 90 ועד לדצמבר 2003

תודה רבה.

בביטוח מנהלים ב"מגדל" , האם ניתן לשנות למסלול הלכתי טרום התחלת קבלת הקצבה?

האם שינוי מסלול ההשקעה להלכתי עלול לפגוע במקדם המובטח ?

תודה.

שינוי מסלול השקעה אינו משפיע על המקדם

הי נדב . בטבלת הסיכום אתה רושם שעמיתי דור ב חשופים למדד ולתשואות המושגות בשוק ההון ולתשואה הדמוגרפית בעוד שבגוף המאמר במאפייני דור א-ב אתה רושם שהם חשופים רק למדד ולתשןאה הדמוגרפית אז מה נכון ? האם עמיתי דור א -ב חשופים לתשואות בשוק ההון על מרכבי י ההשקעה שם ?

עבור חוסכים מדור ב' נעשית בחינה פעם בשנה האם השינוי שנעשה בנכסים לאורך השנה תואם לשינוי בהתחייבויות לפנסיונרים. בדרך כלל מסלול ההשקעה של פנסיונרים אלו הוא בהתאם לשינוי הצפוי בהתחייבות.

לדוגמה, אם התחייבות צפויה לגדול בגלל ירידה בריבית, גם הנכסים במסלול יושקעו באגרות חוב שיגיבו באותה צורה לריבית. שיטת ההשקעה במסלולים אלו נקראת ALM

נדב שלום,

– לגבי פנסיונרים דור ג', האם לאחר היציאה לפנסיה ובשנות קבלת הקצבה, ניתן לעבור בין מסלולים ולהיות במסלולים עם פוטנציאל רווח גבוה יותר, למשל מסלול מניות? או שמחויב להיות במסלול סולידי למקבלי קצבה?

– כתבת רק מה קורה אם מנהל הקרן לא עומד ביעד התשואה, במידה ומושגת תשואה גבוהה יותר, קצבת הפנסיה עולה, כן?

תודה.

הי שי,

כיום הקרנות שיש להם מספר מסלולי השקעה לפורשים לא מאפשרות לעבור בין המסלולים לאחר היציאה לפנסיה.

ככל שהעודף עולה על 1% (כמו ב- 2019) הוא מוחזר לפורשים.

הי נדב

מה הסיבה שדור א' נהנה מ – 70% אג"ח מיועדות ?

תודה

מדובר בפנסיונרים זכאים, אנשים שפרשו עד 2003

זה היה אחוז המיועדות אז

נדב שלום,

עכשיו הקצבה החודשית מחושבת בהנחת ריבית נטו של 0.00% לשנה (הראל, הכשרה). האם זאת אומרת שקצבה תהיה פרופורציונלית לתשואה?

תודה

באיזה פוליסה הנחת הריבית היא 0%?

רק אם מדובר בפוליסה עם תשואה מובטחת היא לא תהייה חשופה לתנודתיות של שוק ההון או למדד

נדב שלום,

לדוגמ: בדו"ח שנתי של פוליסה הראל מגוון לשכירים כתוב: "הקצבה החודשית הצפויה מחושבת על בסיס יתרת הכספים כספי תגמולים וכספי פיצויים לקצבה בסוף השנה, בהנחת ריבית נטו של 0.00% לשנה ולפי מקדם מובטח…"

אותו דבר כתוב גם בפוליסה אחרונה של הכשרה ביטוח.

בהראל מגוון הריבית במקדם היא בדרך כלל 4% ברוטו

אני עכשיו פרשתי מהוראה. חסכתי כל השנים במנורה מבטחים החדשה אבל יועץ פנסיוני אמר לי שאסור לקבל קיצבה ממנורה וצריך לקבל מהפניקס בגלל הגרעון האקטוארי של מנורה מבטחים. אחרים אומרים שההבדל זניח. אני רואה שגם להפניקס גרעון ולחברות אחרות יש מאזן חיובי, אז היועץ אמר שאלה חברות קטנות ולא כדאי. אני חוששת שאולי היועץ סוכן של הפניקס אבל הוא מכחיש. מה נכון?

תהליך הפרישה הוא בלתי הפיך

אם את לא סומכת על האדם שמלווה אותך, יתכן שכדאי לגשת למישהו אחר