קרן הפנסיה נועדה להחליף את ההכנסה של החוסך בשלושה מצבי חיים: אבדן כושר עבודה, מוות וכמובן ביציאה לפנסיה

מוצרי החיסכון הפנסיוני נועדו להקנות הגנה לחוסך ולבני משפחתו במקרה של מוות, אבדן כושר עבודה וכמובן הפסקת העבודה והיציאה לפרישה. בניגוד למוצרי חיסכון פנסיוני אחרים (קופת גמל, ביטוח מנהלים) כוללת קרן הפנסיה את שלושת המרכיבים באופן מובנה.

| אבדן כושר עבודה | ביטוח למקרה מוות | פנסיית זקנה | |

| קרן פנסיה | V | V | V |

| ביטוח מנהלים | נרכש בנפרד | נרכש בנפרד | V |

| קופת גמל | נרכש בנפרד | נרכש בנפרד | X |

החל משנת 2015 מקדמת הרשות לשוק ההון, ביטוח וחיסכון את התקנון התקני (תקנון אחיד) בקרנות הפנסיה. בדומה למוצרי ביטוח אחרים בהם נעשו פעילויות ליצירת פוליסה אחידה (ביטוחי בריאות, אבדן כושר עבודה וכל') המטרה היא להקל על החוסכים במעבר בין התכניות השונות תוך כדי יצירת בסיס להשוואה לפי קריטריונים ברי השוואה כגון:

- תשואות

- דמי ניהול

- מדד השירות של משרד האוצר

ולא על בסיס יתרונות מוצרים אותם מתקשים החוסכים להבין.

בשנת 2018 נכנס לתוקפו התקנון התקני ועיצב מחדש את הכיסויים אותם מקנה קרן הפנסיה המקיפה. בדקות הקרובות נסקור את הכיסויים הביטוחים בקרן הפנסיה בעקבות כניסת התקנון החדש לתוקף.

חשוב לציין כי הסקירה כללית בלבד ולא מקיפה את כלל השינויים שנכנסו לתוקף במסגרת התקנון.

>>>קריאה נוספת : השינוי במודל הבטחת התשואה בקרן הפנסיה

הכיסוי הביטוחי בקרן הפנסיה

הכיסויים בקרן הפנסיה

עם כניסת התקנון התקני לתוקף יתעדכנו גם הכיסויים הביטוחים בקרן הפנסיה, עלות הכיסוי הביטוחי לאבדן כושר עבודה תעלה ועלות הכיסוי הביטוחי למקרה מוות תרד. בעקבות השינוי בתעריפים, עודכנו גם מסלולי הביטוח בקרן כך שהם יכללו כיסוי מלא לאבדן כושר עבודה על 75% לכל מצטרף חדש, וכיסוי בגובה 100% למקרה מוות לכל גבר שיצטרף לראשונה עד לגיל 41.

בעבור נשים, הן בכל גיל יזכו לכיסוי מלא של 75% לאבדן כושר עבודה ו- 100% לשארים.

| אבדן כושר עבודה | שארים | |

| גברים | 75% לכל גיל | 100% למצטרפים עד גיל 41 |

| נשים | 75% לכל גיל | 100% לכל גיל |

המשמעות היא שגבר שהצטרף לראשונה בגיל 39 יקבל כיסוי של 100%, כיסוי שילווה אותו לאורך כל תקופת החיסכון. גבר שיצטרף לראשונה בגיל 43 יקבל כיסוי הנמוך במעט מ- 100%.

גם שמות מסלולי הביטוח עודכנו ובמקום מסלולים עם שמות כללים, בכל הקרנות יהיו שמות אחידים המתארים את גובה הכיסוי הקיים בקרן.

- במקום מסלול כללי אמרו נכות 75% שארים 100% (למעט גבר המצטרף מגיל 41).

- במקום מסלול עתיר חיסכון אמרו נכות 37.5% שארים 40%.

בכל קרנות הפנסיה פרנציזה תהייה בררת מחדל, בנוסף באפשרות החוסכים להוסיף אפשרות להגדלת קצבת הנכות המשולמת מעבר למדד (נכות מתפתחת).

באפשרות החוסך לבחור גיל תום ביטוח (60,62,64 או 67). במקרה של אירוע ביטוחי תשולם הקצבה עד לגיל תום הביטוח הנבחר, מעבר לגיל זה החוסך לא ימצא עוד בכיסוי ביטוחי לאבדן כושר עבודה ושארים. עלות הכיסוי הביטוחי תחושב בהתאם לגיל תום הביטוח.

>>>קריאה נוספת : מסלולי הביטוח בקרן הפנסיה המשלימה

חישוב השכר המבוטח

השכר המבוטח יוגבל ל- 3 פעמים השכר הממוצע במשק, בשנת 2024 מדובר ב- 37,608 ש"ח. מגבלה זאת רלוונטית בעיקר לעצמאים או לשכירים המפצלים את הפקדת התגמולים והפיצויים בין קרן פנסיה לקופת גמל. השכר המבוטח יחושב כממוצע השכר המבוטח בשלושת החודשים או שנים עשר החודשים שקדמו לאירוע הביטוחי הגבוה מבין השניים.

את השכר יחשבו על ידי חלוקה של הפקדה מרכיב התגמולים לשיעור התגמולים ולא פחות מ – 12.5%.

חיתום ותקופת אכשרה בקרן הפנסיה

קרן הפנסיה רשאית לבצע חיתום במועד ההצטרפות ובמקרה שבו השכר הריאלי עלה ב- 15%. בנוסף רשאית הקרן לבצע חיתום בהגדלת הכיסוי הביטוחי או בהגדלת גיל תום הביטוח.

תקופת האכשרה בקרן תחול באותם מקרים בהם היתה רשאית הקרן לבצע חיתום

- במועד הצטרפות לראשונה

- בהגדלת הכיסוי הביטוחי (על החלק שהוגדל)

- בגידול ריאלי בשכר העולה על 15%

- בחזרה מויתור על שארים (גם עם הוא נעשה באופן אוטומטי)

במקרה של העברה או משיכת כספים מרכיב התגמולים תחול גם כן תקופת אכשרה של 60 חודשים, לעניין גובה הכיסוי לשארים.

גובה הכיסוי החדש יחושב בהתאם ליחס של הסכום שנמשך לבין הסכום המהוון של קצבאות השארים.

לדוגמא סכום מהוון של קצבאות השארים עומד על 2,430,000 שקלים

הסכום שהועבר לקופה אחרת עומד על 400,000 שקלים.

גובה הכיסוי הביטוחי יפחת ב – 16% ויעמוד על 84% במקום 100%.

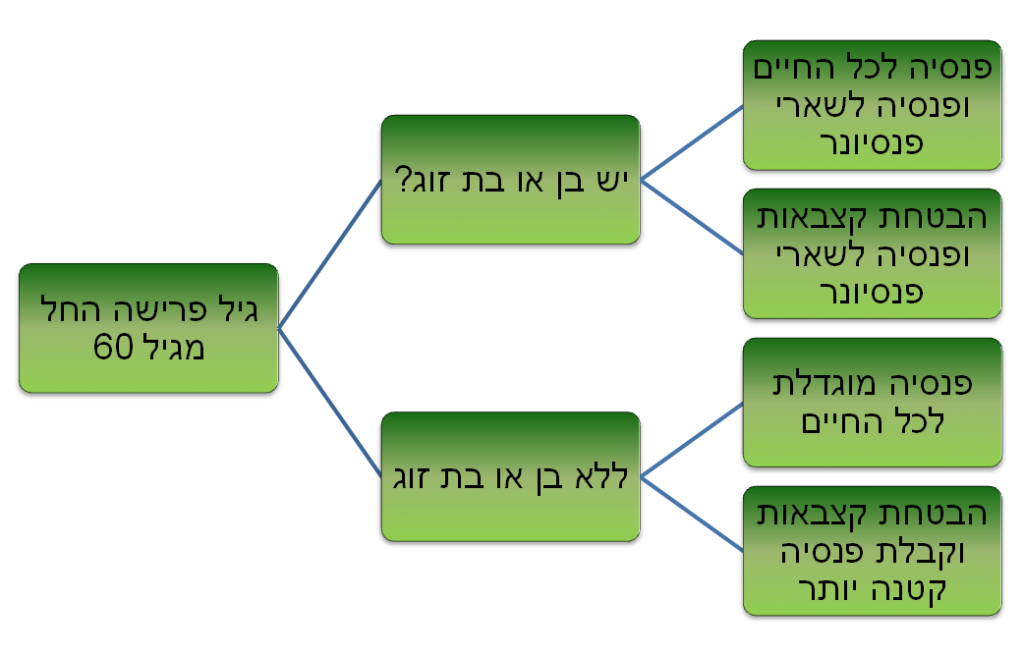

קצבת זקנה

קצבת הזקנה מקרן הפנסיה תשולם לחוסך לכל ימי חייו ולבת הזוג אחריו לכל ימי חייה בהתאם לשיעור שיקבע הפורש במעמד הפרישה. עבור פנסיונרים שיצאו לפנסיה החל מינואר 2018 הקצבה תהייה צמודה למדד פעם בשנה. באפשרות הפורש לבחור האם להמיר את כל הכספים לקצבה או לבצע המרה חלקית של החיסכון.

במידה שיש יותר מאישה אחת ניתן לבחור שיעור קצבה לכל אישה בנפרד. הזכאות של בת הזוג לקצבה לא תפגע במקרה של גירושין לאחר הפרישה. בנוסף קיימת אפשרות לבחירה לקצבה גם ליתום פנסיונר.

באפשרות הפורש לבצע היוון חלקי של קצבת הזקנה בשיעור של 25% לתקופה של 5 שנים. במידה שנפטר הפורש במהלך תקופת ההיוון תחושב הקצבה לשארי הפנסיונר מהקצבה הבסיסית.

בדומה לפנסיונר, גם באפשרות שאר הפנסיונר לבצע היוון של קצבת הזקנה בשיעור של 25% עד חמש שנים.

בחירה בתקופת הבטחה

פורש שלא היה זכאי לקבל קצבת נכות במהלך 24 החודשים שקדמו לפרישה יהיה רשאי לבחור תקופת הבטחה וזאת בתנאי שבתום תקופת ההבטחה לא יעבור את גיל 87.

הכוונה שפורש בן 68 לא יכול לבחור תקופת הבטחה של 240 חודשים ויוכל לבחור רק ב- 228 חודשי הבטחה. באפשרות הפורש לבחור כיצד תתחלק תקופת ההבטחה בין השארים (במידה וישנם מספר אלמנות או יתום פנסיונר).

במקרה מוות של פנסיונר במהלך תקופת ההבטחה יכל השאר לבחור האם לקבל קצבה מוגדלת או להוון את יתרת התשלומים המובטחים ולקבל אותם כסכום חד פעמי. באפשרות השאר לבצע היוון זה בכל שלב.

במקרה מוות של שאר הפנסיונר יזכו שאריו ליתרת הקצבאות המובטחות.

קצבת נכות

במקרה של אבדן כושר עבודה מלא יהיה זכאי המבוטח לקצבה חודשית של 75% מהשכר המבוטח בקרן, בנוסף המבוטח יהיה זכאי לשחרור מפרמיות, הפקדה חודשית של תגמולי העובד, מעביד ופיצויים.

לדוגמה,

מבוטח עם שכר של 10,000 ש"ח יהיה זכאי לקצבה חודשית של 7,500 ש"ח

והפקדה חודשית לטובת החיסכון בגובה 1,739 ש"ח.

בנוסף כוללת קרן הפנסיה גם כיסוי לנכות חלקית אשר ישולם עד לתום האירוע הביטוחי או עד גיל תום הביטוח כפי שנבחר.

במקרה של אירוע סיעודי תוגדל קצבת הנכות עד ל- 133% מהשכר.

בכל קרנות הפנסיה פרנציזה תהייה בררת מחדל, בנוסף באפשרות החוסכים להוסיף אפשרות להגדלת קצבת הנכות המשולמת מעבר למדד (נכות מתפתחת).

במקרה של זכאות לקצבה ממקור אחר, תשלם קרן הפנסיה קצבה בגובה של 25% מהשכר המבוטח בקרן.

שני דגשים חשובים בעקבות התקנון החדש

- במהלך תקופת הזכאות לקצבת נכות ישלם העמית דמי ניהול מהצבירה בהתאם להסכם שחל עליו בתקופת העבודה.

- ישנה אפשרות לעמית להחזיר לקרן הפנסיה כספים שמשך או העביר ממרכיב התגמולים לאחר מועד האירוע המזכה ובכך להחזיר את הזכאות שלו להגשת תביעה לאבדן כושר עבודה.

קצבת שארים

אחוז הכיסוי לשארים יעמוד על 100% במסלול בררת המחדל עבור גברים שיצטרפו לראשונה עד לגיל 41 ועבור נשים בכל גיל. הקצבה תחולק בין השארים באופן הבא:

- 60% לאלמנה לכל ימי חייה

- 40% ליתום עד לגיל 21 (בן עם מוגבלות יקבל קצבה לכל ימי חייו)

- 20% הורה נתמך

- יתום משני הוריו יקבל קצבה בגובה של 100% עד לגיל 21

בדומה לפנסיונר, באפשרות האלמן להוון עד 25% מקצבת השארים לה הוא זכאי לתקופה של 5 שנים. במידה שאין אלמנה והשאר הקטן ביותר עבר את גיל 18 באפשרותו להוון את סכום הקצבה ולקבל סכום חד פעמי במקום קצבה חודשית.

במידה שסכום החיסכון עולה על הסכום המהוון של הקצבאות באפשרות השארים לבחור האם לקבל קצבה חודשית מוגדלת או להוון את הפער בין הסכומים וכך לקבל סכום חד פעמי לצד קצבת השארים. מקרה שבו סכום החיסכון עולה על הסכום המהוון של הקצבאות יכל להתרחש במקרה שבו העמית הגיע לגיל 60 או במקרה של עמית עם צבירה גבוהה במיוחד שישנה ירידה בשכר המבוטח שלו.

>>>למידע נרחב על קצבאות השארים מקרן הפנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה נדב !

שאלה לגבי השכר המבוטח. מה יקרה לעמית שמפקיד היום במעמד עצמאי תגמולים בשיעור 10%. כלומר שעל הפקדה חודשית של 700 ש"ח , השכר המבוטח כיום הוא 7,000 ש"ח ? האם ידרש להפקיד החל מחודש יולי לפי 12.5% ?

תודה מראש

עליו לבדוק בקרן הפנסיה שלו האם ישמר לו הכיסוי בהתאם ל -10%. במבטחים החדשה לא תהייה בעיה והשכר עדיין יחושב בהתאם ל- 10%.

עצמאים חדשים יוכלו לבחור באחוז הפקדה בהתאם לשכר שלהם וזאת החל מ – 12.5%.

נדב הי.

על מה מבוסס זה שהשכר שאותו ניתן יהיה לבטח משתנה ל 3 פעמים ש. מ. ב ולא 20.5% מפעמיים וחצי ש. מ. ב הנהוג כיוום?

האם זה קיבל תוקף גם בתקנות מס הכנסה שמשם להבנתי נגזרת ההגשדה של תקרת ההפקדה והאם הסיבה לשינוי היא הקטנת ההקצאה של אגרות חוב מיועדות?

הי הדר,

תבחין בין תקרת הפקדה שנשארה 20.5% מפעמיים השכר הממוצע במשק, בשנת 2018 4,061 שקלים לבין השכר שניתן לבטח בקרן.

כפי שכתבתי זה בעיקר רלוונטי לעצמאים שיכלו להפקיד 4,000 שקלים ולבטח בקרן מקיפה 40,000 שקלים, וכיום בעקבות תקרת השכר המבוטח יוכלו להפקיד קצת פחות.

היי נדב . אזי במה יהיו נבדלות הקרנות אם המסלולים זהים ? ( חוץ מתשואה וד"נ )

תשאיר משהו לכתבות נוספות בעתיד 🙂

היי נדב,

במידה ומישהי בגיל פנסיה, 62, ואין לה קופת פנסיה.

האם היא עדיין יכולה להתקבל לקרן פנסיה ולהנות מאגח מיועדות בשיעור 60%?

כן, הזכאות לאגרות חוב מיועדות היא רק לאחר היציאה לפנסיה.

היא יכולה אפילו להעביר כספים לקרן הפנסיה לקראת הפרישה ולהיות זכאית לאגרות החוב המיועדות.

הי נדב לא ברורה תשובתך להבדל שבין התקרה לביטוח לפעמיים וחצי השכר ש.מ.ב

הי ארז,

תקרת השכר המבוטח מחושבת בהתאם להפקדה החודשית. נניח אדם מפקיד 1850 שקלים, משכר של 10,000 שקלים.

כדי לחשב את השכר המבוטח מחלקים את התגמולים בשיעור ההפקדה לתגמולים, 1250 שקלים חלקי 12.5%. חישוב זה יוצר לנו 10,000 שקלים.

באותו האופן לא ניתן ליצר שכר מבוטח שעולה על שלוש פעמים שכר ממוצע במשק, גם אם גובה ההפקדה הוא בגובה תקרת ההפקדה.

או לדוגמא הפקדה לקרן פנסיה מקיפה שנעשית באמצע השנה, במקרה כזה ניתן להפקיד לקרן הפנסיה המקיפה יותר מ- 4,000 שקלים אך השכר המבוטח לא יכל לעלות על 3 פעמים שכר ממוצע במשק.

היי נדב,

תודה רבה על הפוסט הנהדר!

אני זוכר פוסטים שלך בעבר שדנו לגבי מבוטח בודד, והכדאיות שלו בתקנון התקני.

אם אני מבין נכון, בעצם הכדאיות של חתימה על מבוטח בודד (ויתור על שארים) ירדה לגמרי, כי ברגע שחוזרים לביטוח רגיל תחול תקופת אכשרה, ואולי אפילו חיתום מחדש. האם זה נכון? ומה יקרה למבוטח שעדיין עם סטטוס "מבוטח בודד" מהתקנון הקודם?

בנוסף, איפה אפשר לראות את התקנון החדש? חיפשתי באינטרנט ולא מצאתי.

ערב טוב רועי,

מי שבחר כבר היום בויתור על שארים יוכל לחזור בעתיד מויתור על שארים ולא יצטרך לספוג תקופת אכשרה חדשה לעניין זה.

עבור היתר, חלק מקרנות הפנסיה יציעו אפשרות לשלם תשלום מופחת במהלך תקופת הויתור על שארים, במידה והחוסך ישלם את התשלום המופחת הוא לא יצטרך לצבור תקופת אכשרה נוספת לעניין הזה.

חוסך שיבחר לוותר על שארים ולא לשלם את התשלום המופחת יצטרך לצבור תקופת אכשרה נוספת לעניין השארים.

אוקיי, זה כבר נשמע הרבה יותר הוגן, אני מקווה שזאת תהיה אפשרות גם בקרן הפנסיה שלי.

"במהלך תקופת הזכאות לקצבת נכות ישלם העמית דמי ניהול מהצבירה בהתאם להסכם שחל עליו בתקופת העבודה.

ישנה אפשרות לעמית להחזיר לקרן הפנסיה כספים שמשך או העביר ממרכיב התגמולים לאחר מועד האירוע המזכה ובכך להחזיר את הזכאות שלו להגשת תביעה לאבדן כושר עבודה."

היי נדב ,

ראשית כל תודה על הפוסט החשוב.

בהמשך לכתוב מעלה האם בעצם הרשות באה ומחייבת את הגופים לקבל חזרה כספים לקרן מה שעד עכשיו כמעט היה בלתי אפשרי? (למעט מקרים חריגים שביצעו פדיון בטעות)

זה נראה לי מהלך לא סביר. מעניין אם הגופים באמת ירדו לפרטים וניסו דין ודברים על זה.

לטענת הרשות העמית שילם כספי כיסוי ביטוחי באותה תקופה ולכן הוא זכאי לביטוח. מכיוון והוא משך את הכספים יש לו את האפשרות להחזיר את הכספים (כולל המס) ולתבוע את הקרן.

שלום שוב נדב,

האם התקנון התקני נכנס לתוקף?

אני לא מוצא שום דבר לגביו באתר של הקרן שלי (מגדל), וגם לא בחיפוש בגוגל. הגירסה האחרונה שיש שם היא מינואר 2018.

הי רועי,

התקנון נכנס לתוקף בראשון ביוני,

מאמין שהוא יעלה לאתר של מגדל בימים הקרובים

תודה!

שלום נדב

תודה על הפוסטים המחכימים.

שאלה על אופן קביעת השכר המבוטח לעמית עצמאי שלא הצלחתי למצוא לה תשובה מוסמכת-

האם בעת מקרה ביטוחי (מוות או נכות) השכר המבוטח של עצמאי נקבע לפי גובה ההפקדה, או לפי גובה ההכנסה בפועל?

כלומר, נניח שאני מפקיד עצמאית 3000 ש"ח מדי חודש לקרן הפנסיה, זה אמור לשקף שכר של 18750. אבל נניח שההכנסה בפועל היא נמוכה יותר, ועומדת רק על 10000 שח לצורך הדוגמא. האם במקרה של אירוע נכות אקבל 75% מ-18750 או מ-10000?

בדוח השנתי מופיע השכר המבוטח כתלוי בגובה ההפקדה, אך השאלה היא מה יקרה בעת אירוע ביטוחי

תודה

ערב טוב דוד,

במצב הקיים היום השכר הקובע שלך מחושב בהתאם להפקדה בפועל, ממנו יגזרו הכיסויים הביטוחים לאבדן כושר עבודה או מוות

הי נדב,

יש לי ילד מוגבל אשר אמור לקבל 40% קצבה לכל ימי חייו. האם אני אמור לדווח כבר עתה לקרן הפנסיה או מתבצע רק לאחר פטירתי?

תודה.

ערב טוב חיים,

הבדיקה נעשית רק לאחר מקרה המוות,

שים לב שהוא יוכר כילד מוגבל רק אם הוא הוכר ככזה על ידי ביטוח לאומי לאחר שאתה הצטרפת לקרן הפנסיה.

היי נדב, פוסט אינפורמטיבי מאוד.

שאלה ברשותך, ציינת ש- "במקרה של אירוע סיעודי תוגדל קצבת הנכות עד ל- 133% מהשכר". עיינתי בתקון "הראל פנסיה" מהדורת פברואר 2018 ולא מצאתי איזכור למשהו דומה.

האם התקנון האחיד אכן מגדיר מהו מצב סיעודי מבחינתו ומהו הפיצוי במצב זה?

אני תוהה האם כיסוי זה יכול לייתר רכישת ביטוח סיעודי פרטי… אשמח להתייחסותך

תודה מראש

הי אביב,

במקרה של אירוע סיעודי קצבת הנכות לא תעמוד על 75% מהשכר והיא יכולה להגיע ל – 100% מהשכר.

בניגוד לביטוח סיעודי פרטי, הכיסוי (והפיצוי) נפסק בגיל פרישה.

בנוסף, הכיסוי נגזר מהשכר המבוטח בקרן בעוד שבביטוח סיעודי פרטי אתה רוכש סכום ביטוח ובהפסקת התשלומים נשארים לך ערכי סילוק.

אתה יכל לקרוא עוד בהקשר הזה על ביטוח סיעודי לילדים https://pensuni.com/?p=4414

מאמר אורח שהתפרסם אצלי באתר

כמה תקבל אשה עם 4 ילדים מתחת לגיל 21 במסלול 75/100% ?

כאשר האישה היא האלמנה או המבוטחת?

במידה והיא האלמנה, תלוי באיזה גיל בעלה הצטרף לתכנית

במידה והיא מבוטחת היא תקבל כיסוי מלא

היי נדב,

שאלה שלא מצאתי עליה תשובה ברשת:

האם התקנון התקני שנכנס לתוקף ביוני 18 הינו רק עבור קרנות הפנסיה המקיפות? מה לגבי קרנות הפנסיה המשלימות, האם גם עבורם נוסח תקנון תקני?

תודה מראש:)

הי אביב,

התקנון התקני כפי שהוא כיום לא חל על קרנות הפנסיה המשלימות. במקרה הזה עדיין קיימים הבדלים בין הקרנות.

שלום נדב

רציתי לשאול אצל האם עצמאי שהפקיד 4000 ₪ בחודש לפי 10% לפני שינוי התקנון, יופחת גובה הכיסוי עם השינוי בתקנון אל התקרה החדשה או שהוא ימשיך להיןת מבוטח על 40,000₪ מכיוון שהוא בווח כך לפני שהתקנון השתנה?

הי איתן,

למרות שהוא מבוטח על שכר של 40,000 ש"ח, הכיסוי הביטוחי יהיה בהתאם לשלוש פעמים שכר ממוצע במשק.

היי נדב, פוסט מעולה כהרגלך

רציתי לשאול

מדוע כתבת שבמקרה נכות עבור עמית עם שכר קובע של 10,000 ישולם 1739 שקל שחרור?

זה לא אמור להיות זהה להפקדות מקודם? כלומר 1,850? (18.5%)

הי תומר,

בהתאם לתקנון השחרור עומד על 94% מדמי הגמולים ולא מנוכים ממנו דמי ניהול מהפקדה ועלויות כיסוי ביטוחי

היי נדב, שאלה שלא מעיקר הפוסט אבל רוצה לוודא – ההיוון של 25% מחמשת שנות הפנסיה הראשונות, לא דורש מינימום קצבה של כ-4500?

אגב מבחינת מס. אם רוצים את ההיוון פטור. נניח פנסיה 10K, היוון 2.5*60 חודש ויוצא 150K מהוון.

מחלקים את הסכום במקדם 180 וזה פוגע בפטור לכל החיים כמו היוון פטור סטנדרטי?

הי עידן,

היוון של ה – 25% לא מותנה בקיום קצבה מזערית ולכן במידה ואין קצבה מזערית לא ניתן לנצל את יתרת ההון הפטורה לצורך ההיוון.

מי שיש לו קצבה מזערית במוצר אחר ורוצה להוון מקרן הפנסיה יכל להוון סכום (כלומר להגדיר סכום) ואת הסכום הזה להוון בהתאם ליתרת ההון הפטורה שעומדת לרשותו.

רק מוודא – בעצם התשובה היא 2 אופציות:

1. אין קצבה מזערית. ואז אין פטור. אז צריך או לשלם מס שולי, או אולי לעשות פריסה.

2. אם יש קצבה מזערית, אז התשובה היא כן – מחלקים ב180 והפטור נפגע כך לכל החיים (כמו היוון רגיל).

1. נכון

2. נכון

היי נדב, קצת הצתה מאוחרת אצלי (-:

ה4500 מינימום בשביל פטור, צריכים להישאר אחרי שמהוונים רבע, נכון?

למעשה זה רלוונטי גם לתקציביות וגם לצוברות.

עוד נקודה – אם למשל מישהו ללא קצבת מינימום מעוניין למשוך תגמולים קצבתיים (למעשה להוון קצבה), גם בפטור וגם במס שולי הוא חייב להוכיח קצבת מינימום (תקן אותי אם אני טועה). אחרת ישלם קנס.

אבל אם הוא יוצא לקצבה חודשית, יש היוון ל5 שנים בלי לשלם קנס. הכי גרוע ישלם מס שולי/פריסה.

צדקתי?

אגב הייתי מכניס בעריכה אם בפורומים כאלו הייתה אפשרות כזאת.

מי שאין לו קצבה מזערית לא יכל לבצע היוון. הוא יוכל להוון רק ל – 5 שנים או לבצע משיכה שלא כדין שתהייה חייבת במס של 35%.

שאלה, הצטרפתי לקרן פנסיה לראשונה לאחר גיל 41 (בשנת 2015), וכיום יש לי כיסוי של 55% ל אכע, ו 100% לשארים.

רציתי לנייד את הכספים לקרן ברירת מחדל (מיטב דש) – אבל אמרו לי שמאז התקנון האחיד, אין להם מסלול התואם את מה שיש לי . וזה אומר שאצטרך לרדת בכיסויים , לאחד מהמסלולים הקיימים , שכמובן יפגע באיכות הכיסויים (כיום בן 50).

האם אני תקוע "לעד" בחברה הנוכחית ?

הי יוסי,

הצטרפת לראשונה אחרי גיל 41 אבל באיזה גיל? בעבור כל שנהלאחר גיל 41 הכיסוי פוחת ב- 5%

שים לב שבניוד גובה הכיסוי לא יקבע בהתאם לגיל שלך היום אלא בהתאם לגיל ההצטרפות המקורי שלך

הערה: היום אתה נמצא בכיסוי נמוך יותר לאבדן כושר עבודה, בניוד הכיסוי לאבדן כושר עבודה יהיה מלא

תודה על התגובה.

הצטרפתי בגיל 44.

הכיסוי הנוכחי שלי הוא 55% לאובדן כשר עבודה, ו 100 לשארים (60 לאשה, 40 לילדים).

הסוכן במיטב אמר שהכיסוי יפגע. אני לא זוכר אם שניהם או רק השארים…

מה הכיסוי המיטבי שאפשר לקבל לפי התקנון הקיים עם אכן מסתכלים על גיל ההצטרפות 44 ?

יש כמה מסלולים בקרן הפנסיה, אם אתה מוכן לוותר על כיסוי מלא לנכות (כמו במצב הנוכחי שלך), תוכל לשמר את הכיסוי המלא לשאירים

לא רוצה לוותר על כלום…

אז הרפורמה הזו בעצם גרמה לי להיות תקוע אצל הגוף הנוכחי מבלי אפשרות לנייד ?!?!

אגב, חלק מההפרשות הן לביטוח מנהלים ותיק (מ 1995) עם פוליסה נפרדת לאכע.

האם אפשר להקטין את הנכות בקרן הפנסיה ובמקביל להגדיל את ה אכע בפוליסה הפרטית ?

אתה כבר היום נמצא בכיסוי חלקי, אין לך בעיה לשמר אותו. מציע שתתייעץ עם בעל הרישיון שמנייד אותך.

לגבי הגדלת הכיסוי באכע, העלות שלו תהייה הרבה יותר גדולה מאשר בקרן הפנסיה. אם כבר יתכן ועדיף לרכוש ביטוח חיים נוסף

הי נדב

על סמך איזה חישוב , קרן הפנסיה מדווחת פנסיית שאירים לעמית לא פעיל / לא מבוטח ?

נניח שיש לקרן הפנסיה את הגיל הנוכחי של האישה אבל בדרך כלל אין להם את הגיל הנוכחי של הילדים

מהן ההנחות לחישוב ?

תודה

במועד הפטירה יש בידי הקרן את כל הנתונים לצורך החישוב ובונים מקדם מצטרפי לפי הנתונים האמיתים של היתומים והאלמנה.

יש דוגמה יפה בתקנון של הראל, אפשר לראות שם

במועד הפטירה זה ברור

שאלתי עד הפטירה . לדוגמה בדיוור השנתי ששולחים כל שנה

למיטב זכרוני לעמית לא פעיל לא מופיעה קצבת שאירים בדוח השנתי

האם למישהו שמת בתאונת עבודה, השארים יקבלו גם את קצבת השארים מהפנסיה וגם את קצבת השארים מביטוח לאומי?

או שביטוח לאומי רק ישלימו משהשכר המבוטח לפנסיה לשכר המלא שחויב בביטוח לאומי?

קרן הפנסיה לא מקזזת קצבאות במקרה של פטירה,

לגבי גובה הזכאות בביטוח לאומי יש לבדוק שם.

בדרך כלל אין קיזוז, למעט לאלמן ללא ילדים שיש לו הכנסות נוספות מלבד קצבת השאירים

היי נדב

אם אני עצמאי, ואני רוצה להפקיד לקרן פנסיה כל רבעון סכום של 4,000 ש"ח בהעברה בנקאית, ולחלק את ההפקדה ב- 12.5%.

האם שכר מבוטח שלי יהיה 32,000 ש"ח.

הי חיים,

עניתי כבר במקום אחר אבל לטובת יתר הגולשים, ניתן לבצע זאת

אבל חשוב לעדכן את הקרן שלא יפרשו את ההפקדה בגין החודשים הקודמים