בעקבות משבר הקורונה מאות אלפי עובדים איבדו את מקומות עבודתם, לצורך שמירה על זכויותיהם הפנסיוניות חתם שר האוצר על הוראת שעה המאריכה את משך ארכת הביטוח בקרן הפנסיה ומאפשרת לחוסכים ששכרם ירד לשמור על גובה הכיסוי הביטוחי בקרן.

למעט חיסכון לגיל פרישה כולל החיסכון הפנסיוני עוד שני כיסויים ביטוחים, כיסוי לאבדן כושר עבודה וכיסוי למקרה של מוות. כיסוי זה ניתן לחוסכים הפעילים, חוסכים המבצעים הפקדות שוטפות. במקרה של הפסקת הפקדות לחיסכון הפנסיוני קיימים מנגנונים שונים לשמירת הכיסוי הביטוחי, ארכת ביטוח והסדר ריסק.

>>>קריאה נוספת: על הכיסויים הביטוחים בקרן הפנסיה

שמירה על הכיסוי הביטוחי בקרן הפנסיה

בקרן הפנסיה קיימים שני מנגנונים המאפשרים לחוסך לשמור על הכיסוי הביטוחי במקרה של הפסקת הפקדות: ארכת ביטוח והסדר ריסק.

ארכת ביטוח היא תקופה של 5 חודשים ממועד ההפקדה האחרון, בתקופה זו נשמר הכיסוי הביטוחי של החוסך בדומה לתקופה בה הפקיד לקרן הפנסיה. עלות הכיסוי הביטוחי ממשיכה לרדת בתקופת ארכת הביטוח מתוך החיסכון הקיים בקרן.

בשל המשבר שנגרם כתוצאה מנגיף הקורונה חתם שר האוצר, ישראל כץ, על הוראת שעה המעריכה את תקופת ארכת הביטוח מ – 5 חודשים ל- 12 חודשים.

במשך 12 החודשים ישמר הכיסוי הביטוחי של העובד ועלות הכיסויי תיגבה מתוך החיסכון הקיים בקרן. במידה והחיסכון שנצבר לעובד לא מאפשר שמירה על הכיסוי הביטוחי, תיפסק ארכת הביטוח. עובד שירצה להמשיך לשמור על הכיסוי הביטוחי שלו ידרש לשלם בעצמו עבור עלות הכיסויים בדומה להסדר ריסק.

הסדר ריסק מאפשר לחוסך לשמור על הכיסוי הביטוחי בקרן מעבר לתקופת ארכת הביטוח אך לא מעבר לתקופה הרצופה האחרונה שבה הפקיד לקרן הפנסיה (ולא יותר מ – 24 חודשים)

לדוגמה, עובד שהפקיד לקרן הפנסיה בהמשך שנה וחצי (18 חודשים) יכל לבצע הסדר ריסק עד ל- 18 חודשים. חשוב לזכור כי תקופת ארכת הביטוח כלולה כבר בתקופת הסדר הריסק.

כלומר באפשרות העובד כיום לצאת לארכת ביטוח למשך 12 חודשים ולאחריה לבצע הסדר ריסק לעוד שישה חודשים.

עובד שהפקיד לקרן הפנסיה במשך 3 שנים (36 חודשים) יכל לבצע הסדר ריסק עד לשנתיים, 24 חודשים.

חשוב לשים לב, כי מי שלא מעוניין בארכת הביטוח (לדוג' עצמאים המפקידים חד פעמית) נדרש לפנות לקרן הפנסיה לצורך קיצור ארכת הביטוח. אחרת יגבה ממנו התשלום למשך 12 חודשים ממועד ההפקדה.

בנוסף, במסגרת הוראת השעה עובדים ששכרם הופחת ב- 20% לפחות החל משכר פברואר יכולים לפנות לקרן הפנסיה ולבצע הסדר ריסק בעבור חלק השכר שהופחת. על העובד לפנות לקרן הפנסיה תוך 3 חודשים מהמועד שבו הופחת השכר ולעדכן אותה כי ברצונו לשמור על השכר שהיה מבוטח בקרן לפני ההפחתה.

את השמירה על גובה השכר ניתן לבצע עד המצב לקדמותו או עד 12 חודשים, המוקדם מבין השניים.

חשוב לציין כי גם במידה ולא תשמרו על גובה השכר המבוטח בקרן הפנסיה, עדיין חישוב השכר הקובע בקרן לוקח בחשבון חודשים קודמים בהם השכר המבוטח שלכם היה גבוה יותר.

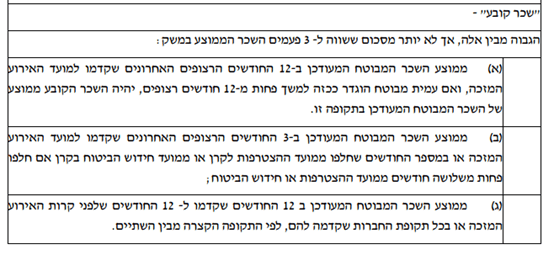

אופן חישוב השכר הקובע בקרן הפנסיה

השכר הקובע בקרן הפנסיה הוא הגבוה מבין : ממוצע שלושה החודשים אחרונים או שנים עשר החודשים האחרונים או 12 החודשים שקדמו ל- 12 החוודשים שקדמו לאירוע.

כלומר גם במקרה של הפחתה זמנית בגובה השכר המבוטח בקרן עדיין ילקחו בחשבון חודשים קודמים, אפילו בשנה קודמת, בהם גובה השכר של העובד היה גבוה יותר.

שמירה על הכיסוי הביטוחי בביטוח המנהלים

בדומה לקרנות הפנסיה הוראת השעה מאריכה את תקופת שמירת הזכויות גם בביטוחי המנהלים, במקרה של הפסקת הפקדות ישמרו זכויותיו של החוסך למשך תקופה של 12 חודשים. עלות הכיסוי הביטוחי תיגבה בדומה לקרן הפנסיה מתוך החיסכון הקיים בתכנית.

בנוסף, חוסך ששכרו הופחת מעבר ל -20% יוכל לשלם את הכיסוי הביטוחי בעבור החלק שהופחת במטרה לשמר את גובה הכיסוי הביטוחי.

חשוב לציין כי חוסך שלא ישמור על גובה הכיסוי הביטוחי עשוי להידרש בעתיד בעת הגדלת השכר למלא מחדש הצהרת בריאות.

חשוב לציין כי הוראת השעה לא חלה על פוליסות קלאסיות, פוליסות שווקו עד 31/12/2003 פוליסות כדוגמת מעורב וגמלא בהם סכום הביטוח וסכום החיסכון צמודים למדד וקבועים מראש.

>>>קריאה נוספת : להתפטר או להיות מפוטר? הכירו את הזכויות שלכם

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

ומה לגבי שמירת הכיסוי הביטוחי בקרנות הפנסיה הוותיקות- בעמיתים

תודה רבה על הפוסט נדב!

האם הוראת השעה רלוונטית גם לקרן פנסיה משלימה?

כן בהחלט, באותו האופן

(וזאת במידה כמובן והיו כיסויים ביטוחים בקרן)

היי נדב,

אשתי יצאה לחופשת לידה בתחילת ינואר, וההפקדה האחרונה לקרן הפנסיה נכנסה במאי עבור שכר אפריל.

האם הוראת השעה תקפה גם לגביה? קרי, במידה שההפקדה הבאה תהיה לפני מאי 2021, האם הכיסוי יישמר?

האם יש צורך בפעולה כלשהי מצדינו? פניה לקרן?

תודה!

תודה נדב על ההסבר הברור

לא ראיתי בתקנות תאריך תחילה (למרות שסעיף 2 מתייחס לארכות שעוד לא פגו עד תאריך התחילה) וגם לא תאריך סיום להוראת השעה – האם פיספסתי משהו?

הי דורון,

אכן הניסוח לא ברור. התקנות חלות על חוסכים שנמצאים כבר היום בארכת ביטוח

האם הביצוע אוטומטי? אשתי בחל"ת מאז מרץ וגם אמורה ללדת באוגוסט, כך שבטוח תהיה מעל 5 חודשים בלי הפקדות.

בנוסף, האם יש הבדל בכיסוי בין תקופת ארכת ביטוח לבין תקופת הסדר ריסק?

הי יאיר,

הוראת השעה חלה גם על מי שנמצא כבר היום בארכת ביטוח.

גובה הכיסוי הביטוחי (והעלות) זהה למי שנמצא בריסק או בארכת ביטוח

לגבי "על העובד לפנות לקרן הפנסיה תוך 3 חודשים מהמועד שבו הופחת השכר ולעדכן אותה כי ברצונו לשמור על השכר שהיה מבוטח בקרן לפני ההפחתה."

פספסתי את ההודעה הזו בתקופה של 3 החודשים הראשונים, ורציתי לדעת האם יש מה לעשות בנידון.

במידה ועברו 4-5 חודשים מהפחתת השכר, האם עדיין אפשר לבקש מקרן הפנסיה לשמור על השכר המבוטח?

תודה!

מומלץ שתפנה לקרן הפנסיה

שלום נדב,

ראיתי בחוזר שהתקנות הם עד 31/12/2020, מה הכוונה אם עזבתי את העבודה לפני והמעסיק לא דיווח עזיבה תהיה לי אורכת ביטוח 12 חודשים ?

או רק אם עזבתי את העבודה מתחילת שנת 2021 לא ההיה זכאי להוראת השעה?

לפי הוראת השעה ארכת הביטוח היתה צריכה להתחיל לפני 31/12

שאלה לגבי ריסק זמני

בעבר ביקשתי ריסק זמני כי החלטתי להפקיד רק לקופת גמל במשך תקופה, ביקשו ממני לשלוח אישור סיום עבודה או טופס 161, בדיוק עברתי עבודה אז היה לי אישור לספק.

אתה יודע האם לפי התקנות הסדר ריסק ניתן להפעיל רק במקרה של הפסקת עבודה ? יש איזה נוהל כזה ?

אין התניה כזאת בתקנון – כדאי לקרוא את סעיף 37 בתקנון קרן הפנסיה

תודה נדב.

בדקתי בתקנון הפניקס את הסעיפים 37-38 ואכן אין התניה כזאת.

יש לך רעיון למה מבקשים טופס 161 או אישור מעסיק על סיום עבודה ?

מבין את ההיגיון