בבדיקה שביצענו על נתוני השנים בין 2018 ל- 2025, גילינו פערים משמעותיים בין המוצרים, ולעיתים גם הפתעות שלא תואמות את מה שחוסכים רבים חושבים.

למה זה חשוב? אם הסתכלתם על התשואה בדוח השנתי וחשבתם שזה מה שיגדיל לכם את הקצבה בעתיד כדאי שתסתכלו שוב. ההבדלים בין קרנות הפנסיה לביטוחי המנהלים לא נגמרים בדמי הניהול או בכיסויים הביטוחיים, אלא מגיעים גם לשאלה כמה הקצבה שלכם באמת גדלה לאורך זמן.

ההשוואה מתמקדת בשנים 2018 עד 2025 מכיוון שבשנת 2018 השתנה מנגנון הצמדת הקצבה בקרן הפנסיה.

הקצבה החודשית מחושבת באמצעות מקדם. לוקחים את סכום הצבירה ומחלקים אותו במקדם ההמרה. לצורך הדוגמה, חוסך שצבר מליון ש"ח ומקדם ההמרה שלו עומד על 200 יקבל קצבה חודשית של 5,000 ש"ח.

אבל האם זאת הקצבה שבאמת יקבל לאורך כל תקופת הפרישה? כאן משנה המוצר ממנו יקבל את הקצבה החודשית.

בביטוחי המנהלים, הקצבה החודשית תשתנה בכל חודש בהתאם לעמידה ביעד התשואה בעוד שבקרן הפנסיה יש מספר פרמטרים שמשפיעים על הקצבה:

מה ישפיע על הקצבה מקרן הפנסיה:

- פעם ברבעון איזון אקטוארי

- פעם בשנה מדד

- פעם בשנה תשואה

וזו אולי התובנה החשובה ביותר מהבדיקה שעשינו.

הקצבה שלכם לא נקבעת לפי התשואה, אלא לפי המנגנון שמתרגם אותה לקצבה.

עדכון הקצבה כפי שמופיע בהשוואה רלוונטי למי שיצא לפנסיה החל משנת 2018. מי פרש לאחר שנת 2018 חישוב ההצמדה מתבצע החל מהמועד שבו הוא פרש.

בכמה השתנה המדד משנת 2018 ועד לדצמבר 2025?

בכתבה אינפלציה או פנסיה בחנו את השפעת האינפלציה על הקצבה לאורך זמן, משנת 2018 ועד לדצמבר 2025 עלה המדד ב – 18% ולכן עלינו לבחון האם הקצבה החודשית שלנו באמת "מנצחת" את המדד.

ביטוחי מנהלים: תשואה בפועל מול עדכון הקצבה

בביטוחי המנהלים הקצבה מתעדכנת בכל חודש. הכספים מושקעים בשוק ההון והחברה נדרשת לעמוד ביעד תשואה, בדרך כלל 4%. החישוב של התשואה נעשה בכל חודש.

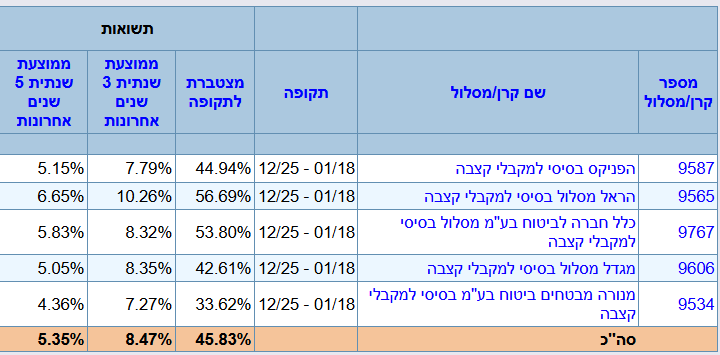

כדי לעמוד ביעד התשואה, הכספים מושקעים במסלול פנסיונרים. מבחינת מסלולי הפנסיונרים באתר ביטוח נט משנת 2018 ועד 2025. עולה שהתשואה הממוצעת עומדת על 45% אך האם זה מספיק כדי לנצח את המדד?

כזכור בביטוחי המנהלים הבחינה של יעד התשואה נעשה בכל חודש, כאן בחנו את התשואה המצטברת בהתאם ליעד המצטבר – 36.9%.

| חברה | תשואה מצטברת | עדכון קצבה בפועל |

|---|---|---|

| הפניקס | 44.94% | ≈ 5.9% |

| הראל | 56.69% | ≈ 14.5% |

| כלל | 53.80% | ≈ 12.4% |

| מגדל | 42.61% | ≈ 4.2% |

| מנורה | 33.62% | ≈ -2.4% |

| ממוצע | 45.83% | ≈ 6.5% |

גם אם החברה השיגה תשואה של 45% – הקצבה עלתה רק ~6%.

המשמעות היא שבמידה שיצאתם לפנסיה בשנת 2018 הקצבה שלכם נמצאת הרחק מאחור לעומת המדד.

האם הקצבה באמת שומרת על ערכה? קרנות הפנסיה מול המדד

בקרן הפנסיה הקצבה צמודה למדד פעם בשנה. כדי "להקל" על הקרן לעמוד ביעד התשואה המדינה מבטיחה לקרן תשואה של 5.15% פלוס מדד. יתרת הכספים מושקעים בשוק ההון במסלול פנסיונרים. בקרן הפנסיה עדכון התשואה והמדד יעשה פעם בשנה.

אחת ההבטחות המרכזיות של קרן הפנסיה היא שמירה על ערך הקצבה באמצעות הצמדה למדד. אבל בפועל, האיזון האקטוארי יכול להגדיל או להקטין את העדכון. בדומה לביטוחי המנהלים, גם התשואה המצטברת של קרנות הפנסיה גבוהה בהרבה מהמדד. לצורך הדוגמה בין השנים 2018 ל- 2025 קרן הפנסיה של הפניקס השיגה תשואה של 74% וקרן הפנסיה של כלל השיגה תשואה של 71%.

אך לתשואה הזאת אין כלל משמעות, כמו בביטוחי המנהלים התשואה נבחנת בכל שנה מול הריבית התחשיבית (כיום 4.38%).

הגרף הבא מראה עודכנה הקצבה מקרן הפנסיה בשמונה השנים האחרונות ביחס למדד והאם קרנות הפנסיה השיגו תשואה עודפת לפורשים.

כאשר משווים את הנתונים של קרנות הפנסיה מול חברות הביטוח. רואים שקיים פער משמעותי לטובת קרן הפנסיה גם בקרב חברות שמנהלות גם קרן פנסיה וגם ביטוח מנהלים.

| חברה | קרן פנסיה – עדכון קצבה | ביטוח מנהלים – עדכון קצבה | פער לטובת |

|---|---|---|---|

| מנורה | 18.34% | -2.4% | פנסיה |

| מגדל | 14.00% | 4.2% | פנסיה |

| הראל | 16.36% | 14.5% | פנסיה |

| הפניקס | 20.87% | 5.9% | פנסיה |

| כלל | 21.67% | 12.4% | פנסיה |

בכל אחת מחברות הביטוח שנבדקו, קרנות הפנסיה סיפקו עדכון קצבה גבוה יותר מביטוחי המנהלים. הסיבה לכך נעוצה במנגנון ההבטחת התשואה, שמקל על החוסכים בקרן הפנסיה לעמוד ביעד התשואה.

מקור הנתונים בדוחות הכספיים של קרנות הפנסיה. קרנות הפנסיה של מור ואינפינטי לא קיימות משנת 2018 ולכן הן אינן מוצגות בגרף

>>>עוד על האיזון האקטוארי של הפנסיונרים בקרן הפנסיה

אם מסתכלים על כל הנתונים יחד, קשה להתעלם מהפער בין מה שהחוסכים חושבים שיקרה לקצבה שלהם, לבין מה שקורה בפועל.

ה- 5,000 ש"ח שקיבלנו בינואר לא יהיו אותם 5,000 ש"ח שנקבל בגיל 87.

רובנו רגילים להסתכל על תשואות. לראות בדוחות 8% בממוצע בשנה ולהניח שזה מה שיגדיל את הקצבה. אבל המציאות מורכבת יותר. בביטוחי המנהלים הקצבה גדלה רק מעבר לריבית התחשיבית, ולכן גם בתקופה של שוק חזק, העדכון בפועל נשאר מתון ולעיתים אפילו שלילי.

בקרנות הפנסיה הסיפור שונה. הקצבה אמנם צמודה למדד, אבל האיזון האקטוארי שנובע ממנגון עדכון התשואה יכול לכרסם בה או להגדיל אותה.

וזו אולי התובנה החשובה ביותר,

הקצבה שלכם לא נקבעת לפי התשואה, אלא לפי המנגנון שמתרגם אותה לקצבה.

מי שמתכנן לפרוש, לא יכול להסתפק בבחינת התשואות בלבד כפי שהן מוצגות בפנסיה נט או בביטוח נט. צריך להבין איך כל מוצר מתרגם את הביצועים לקצבה חודשית, ואיך זה ישפיע על ההכנסה שלכם לאורך שנים.

במקרים רבים, מעבר לקרן פנסיה יכול לשפר את הקצבה לאורך זמן, אבל זו החלטה מורכבת שצריך לבחון בהתאם לנתונים האישיים שלכם, למקדם, לגיל ולמבנה החיסכון.

>>>האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לקבלת קצבה?

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

האם בטוח מנהלים צ 1989 שבו יש הצמדה וריבית קבועה גם נפגע מחישוב התשואה כפי שמופיע במאמר?

לא. פוליסות ששווקו עד 12/1990 צמודות למדד בלבד

מרתק נדב. תודה. מעניין לבחון גם את הפוליסות עם הריבית התחשיבית של 2.5 אחוז.

ריבית התחשיבית בפוליסות האלה היא בערך 3.5%. כלומר בתקופה הזאת היה צריך להשיג תשואה של 31.7%

הממוצע של הפוליסות היה עולה מ – 6% ל- 10%

בביטוח המנהלים של הראל היו עוברים את המדד בכל היתר היו נשארים מאחור

למה בפוליסות משתתפות עד 6.2001 בהם הריבית התחשיבית 2.5אחוז אתה אומר שצריך לקחת ריבית התחשיבית של 3.5אחוז?

איזה מן הגיון מוזר זה, לחשב תשואה בניכוי 4%? מה הרציונל הכלכלי של תנאי הפוליסות הללו?

4% כבר מגולמים במקדם. החוסך כבר "קיבל" אותם ביום שהתחיל לקבל קצבה. זה כמו שבקרן הפנסיה מניחים 4.38%.

כעת אם חברת הביטוח תשיג 4% שום דבר לא ישתנה. אם היא תשיג מעבר הקצבה תגדל

יש כאן בעיה גדולה לגבי רווחי קרנות הפנסיה הנ"ל:

במשך 8 השנים האלו משנת 2018 ועד היום עלה המדד העולמי ב 106%. כלומר אם היית משקיע סתם בקרן שקונה סל של מניות מהמדדים המרכזיים בעולם – היית מרוויח 106%.

אם קרן (פנסיה או ביטוח מנהלים) הייתה משקיעה 60% מנכסיה באג"ח ממשלתי של 5.15% + הצמדה ו 40% בשוק ההון, היא הייתה מגיעה לרווח של 88%. אם קרן כזו הייתה משקיעה 60% באג"ח של 5.5% + צמוד, 20% בסתם אג"ח ממשלתי שנסחר בבורסה ו 20% במדד העולמי, היא הייתה מגיעה לרווח של 72.5%. אם האג"ח המיוחד היה 4.86% + הצמדה (במקום 5.15% + הצמדה), הקרן הייתה מרוויחה 2% פחות.

אם היינו מניחים שרק 30% מושקעים באג"ח + 5.15ֵ% + הצמדה, 30% באג"ח ממשלתי רגיל ו 40% בשוק ההון, נגיע ל 66.5% רווח. אם נקטין את האג"ח נממשלתי הרגיל ל 30% ונגדיל את ההשקעה בשוק ההון ל 40% נקבל רווח של 82.5%.

התוצאות של קרנות הפנסיה וביטוחי המנהלים נראות נמוכות מידי. צריך לזכור שהתוצאות האלו הושגו גאשר שוק ההון במצב טוב. מה יקרה כאשר תהיה מפולת?

זה האתר שלקחתי ממנו את הרווחים בשוק ההון:

https://il.investing.com/indices/msci-world

אתה משווה כאן מסלול מנייתי למסלול שמשקיע רק 20% במניות? איזה השוואה זאת?

בכמה המדד העולמי ירד בשנת 2022 והאם כפנסיונר היית יכל לסבול ירידה כזאת?

מסלולי פנסיונרים לדוג' של הפנניקס עשה בתקופה הזאת 74% תשואה. אבל כמו שראינו בביטוחי המנהלים לתשואה של 74% אין משמעות. צריך לבדוק אותה ביחס לריבית הבסיס וביחס למדד

בחלק מקרנות הפנסיה מאפשרים לך להשקיע במסלול מניות לפנסיונרים – המסלול משקיע 40% במניות והיתרה זכאית להבטחת תשואה של 5.15% פלוס מדד. פנסיונרים שמאמינים שלאורך זמן שוק ההון ישיג תשואה עודפת יכולים לבחור במסלול הזה. עד כה הוא הוכיח את עצמו

לא הבנתי איך לתשואה של 74% אין משמעות?

בקרן פנסיה יש לזה משמעות?

מה קרה לקצבה של הפניקס באותה תקופה (עלתה או ירדה יחסית למדד)?

תראה בגרף למעלה. הקצבה בפניקס גדלה ב- 20%.

אתם צריכים לזכור שעדכון הקצבה נעשה ביחס לריבית תחשיבית של 4.38%. זאת נקודת אפס

מועדים לשמחה,

איזה הבדל גדול בין קרנות הפנסיה, 14 אחוז לעומת מעל 20 אחוז.

זה רק בגלל האיזון האקטוארי ?

איך יודעים איפה יותר כדאי לצאת לפני היציאה לפנסיה?

אני אפרסם בהמשך היום חתכים לתקופות קצרות יותר ואז יהיה ניתן להשוות בין הקרנות.

אבל גם בנתונים לאורך זמן אפשר לראות איזה קרנות מצטיינות

תודה רבה, מעניין מאוד.

שלום נדב, תודה על הפוסט. האם הנתונים על עדכון הקצבה השנתי בביטוח המנהלים ובקרן הפנסיה מתפרסמים לציבור באתר כמו ביטוחנט / גמלנט או משהו דומה?

נתוני התשואה של ביטוחי המנהלים מופיעים באתר ביטוח נט – מסלול בסיסי למקבלי קצבה. את החישוב של ההשפעה על הקצבה עשיתי לבד. צריך לזכור שהבדיקה נעשית בכל חודש. כאן בדקתי עבור כל התקופה באופן מצטבר.

נתוני התשואה של קרנות הפנסיה מופיעים באתר פנסיה נט. מסלול בסיסי למקבלי קצבה. הנתונים שמופיעים אצלי מתבססים על העודף או הגרעון האקטוארי לפנסיונרים כפי שהתפרסם בדוחות השנתיים של קרנות הפנסיה אפשר לראות דוגמה גם כאן

https://pensuni.com/?p=7446

בנוסף, הנתונים שלי כוללים גם את נתוני המדד לפי שנה

יש לי כמה דברים לא ברורים:

1. אם יש למישהו קרן פנסיה ולשני בטוח מנהלים. לשניהם אותו סכום (נגיד 2 מיליון ש"ח), עד כמה שהבנתי לשניהם יש אותו מקדם אז לפי ההיגיון צריך לחשב את שינויי הפנסיה שלהם לפי אותה ריבית תחשיבית (כי הריבית התחשיבית מחושבת בהתאם למקדם ולתוחלת החיים הממוצעת). אז איך זה שיש ריבית תחשיבית שונה לקרן פנסיה (4.38%) ולביטוח מנהלים (משהו כמו 4% – 3.5%)?

2. אם יש לי קרן פנסיה שמשקיעה 60% באג"ח של 5.15% + הצמדה ויתר 40% מושקעים בשוק ההון. אם בשוק ההון הייתי משקיע סתם במדד הכלל עולמי הוא נתן 105% באותה תקופה. במקרה כזה האג"ח + השקעה במדד כלל עולמי היו נותנים 88% (כאשר הראינפלציה היא 18%). איך זה שחברות הביטוח השיגו רק 74% ו 71%.

בוקר טוב,

בקרן פנסיה וביטוח ממנהלים אין אותו מקדם בדיוק מהסיבה שבקרן הפנסיה הריבית התחשיבית שונה ומאפשרת לקבל מקדם נמוך יותר. נניח עכשיו שבכל זאת בחרו בכל מוצר מסלול פרישה והמקדם בסופו של דבר יצא דומה. המקדם מגלם בתוכו את הריבית התחשיבית. עם המוצר ישיג את הריבית התחשיבית הקצבה לא תשתנה. אם ישיגו את התשואה פלוס מדד אז הקצבה תגדל בהתאם למדד.

כעת לעניין השקעות, אתה לא יכל לבחור להשקיע בשוק ההון או לבחור להשקיע במדד עולמי. יש מסלול השקעה לפנסיונרים גם בקרן הפנסיה וגם בביטוח המנהלים המסלול הזה משקיע רק ב- 20% מניות ולכן התוצאה שלו נמוכה יותר מהשוואה מקבילה שאתה עושה למדד עולמי. בחלק מקרנות הפנסיה יש מסלול מניות. גם במסלול הזה 40% מהכספים יהיו מושקעים במניות והיתרה זכאית להבטחת תשואה

תודה על ההסבר.

באמת אם מסלול הפנסיה מושקע רק ב 20% מניות (אני מבין ש 60% זה באג"ח שבו מובטחת תשואה של 5.15% + הצמדה ו 20% בנכסים סולידים אחרים) – אז תשואה של 70% – 75% היא סבירה. בכל אופן אני מבין שאם מישהו היה משקיע במסלול של 40% מניות – אז הפנסיה שלו הייתה גדלה (באופן ראלי) במהלך אותן 8 השנים (כמובן תוך כדי לקיחת סיכון של מפולת בשוק המניות שיכלה להקטין לו את הפנסיה)?

הבנתי את ענין הריבית התחשיבית.

ראשית נדב,

מאמר פנתאון . תודה רבה לך.

פוליסת ביטוח מנהלים של "מגדל" מ 06/1992 שבה הריבית התחשיבית הינה 2.87% נטו לשנה.

מה היה קורה לתחשיבים ? כיצד זה היה משנה את נתוני ההשוואה ?

תודה רבה לך

הי ניר,

תראה את השאלה של יורם בנושא הזה, בפוליסות האלה הריבית התחשיבית ברוטו היא כ- 3.55 בפרישה.

זה לא משנה משמעותית את התוצאה

נדב,

ראשית, תודה רבה לך. מאמר לפנתאון.

שנית,

ברשותי פוליסה מ"מגדל" מ 06/1992 בה הריבית (נטו) התחשיבית הינה 2.87%

עד כמה זה משנה את התמונה / תוצאה בתחשיב זה ?

תודה לך

שלום, נדב

למי שעתיד לצאת לפנסיה וברשותו ביטוח מנהלים "מגדל" ( תאריך הצטרפות 06/1992)

האם זה אומר שכדאי להעביר לקרן פנסיה לקבלת קצבה ?

שכן השחיקה לאורך שנות הפנסיה יכולה להיות, במצטבר, של עשרות אחוזים של קצבת ביטוח מנהלים טל מול זו של קרן פנסיה.

תודה לך

לדעתי לא בהכרח. במידה שבוחרים במסלול של 120 חודשי הבטחה הפער מול קרן פנסיה משמעותי וייקח הרבה זמן לסגור אותו.

אם הפער בקצבה מול קרן הפנסיה הוא 100, 200 ש"ח לטובת המנהלים הייתי עובר לקרן הפנסיה

נדב:

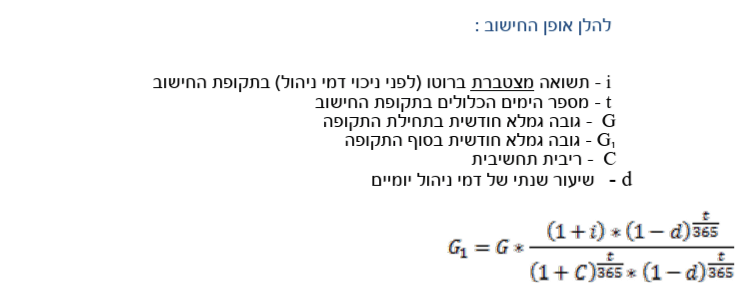

בנוסחה שכתבת למעלה יש את הבטוי (1-d) בחזקת t/365. בטוי זה מופיע גם במונה וגם במכנה.

האם אים כאן טעות והבטוי צריך להופיע רק במונה של המשוואה.

אפ אין טעות הוא מצטמצם.

האם במשוואה הזו כלולה העובדה שאנשים מתו בקצב איטי יותר או מהיר יותר מהצפוי בכל שנה?

הנוסחה היא מתוך תנאי הפוליסה של הראל

האם אתה מתכוון למאזן אקטוארי? תוחלת חיים של פנסיונרים כמעט ואינה משפיעה על המאזן האקטוארי, הגורם המשמעותי ביותר הוא אבדן כושר עבודה.

אפשר לראות נתונים נוספים על המאזן האקטוארי בקישור הבא https://pensuni.com/?p=7446