רבים חושבים שכל פוליסה ישנה היא נכס שחייבים להחזיק עד הפרישה, אבל המציאות מורכבת יותר. יש פוליסות עם מקדם מובטח ששווה זהב, ויש פוליסות ישנות ויקרות שפוגעות בקצבה העתידית. כך תדעו מתי לשמור על ביטוח המנהלים ומתי הגיע הזמן לשקול מעבר לקרן פנסיה.

יש לכם ביטוח מנהלים ישן ואתם בטוחים שאסור לגעת בו? יכול להיות שאתם צודקים. אבל יכול להיות שאתם משלמים כבר שנים על הבטחה שלא באמת שווה לכם כסף.

זה בדיוק מה שקרה ליפה

יפה עבדה כגננת, בשנת 2001 היא צורפה לביטוח מנהלים, לאורך השנים היא החליפה מקום עבודה אחד או שניים, אבל על ביטוח מנהלים שלה היא שמרה. כיום בגיל 60 עם חיסכון של 300 אלף ש"ח בלבד. היא הבינה שעשתה טעות. את ביטוח המנהלים שיש לה היא היתה צריכה כבר מזמן להעביר לקרן הפנסיה.

איך לא נהייה כמו יפה?

שאנחנו מדברים על ביטוחי מנהלים אנחנו לא מדברים על מוצר, אלא על שורה של פוליסות שהשתנו לאורך השנים עם הבדלים בין חברות הביטוח. ולכן לפני שנבוא בטענות ליפה (או לעצמנו) אנחנו צריכים להבין איך מורכב שוק ביטוחי המנהלים, שוק שמנהל נכון לסוף חודש מרץ 2026 559 מיליארד שקלים.

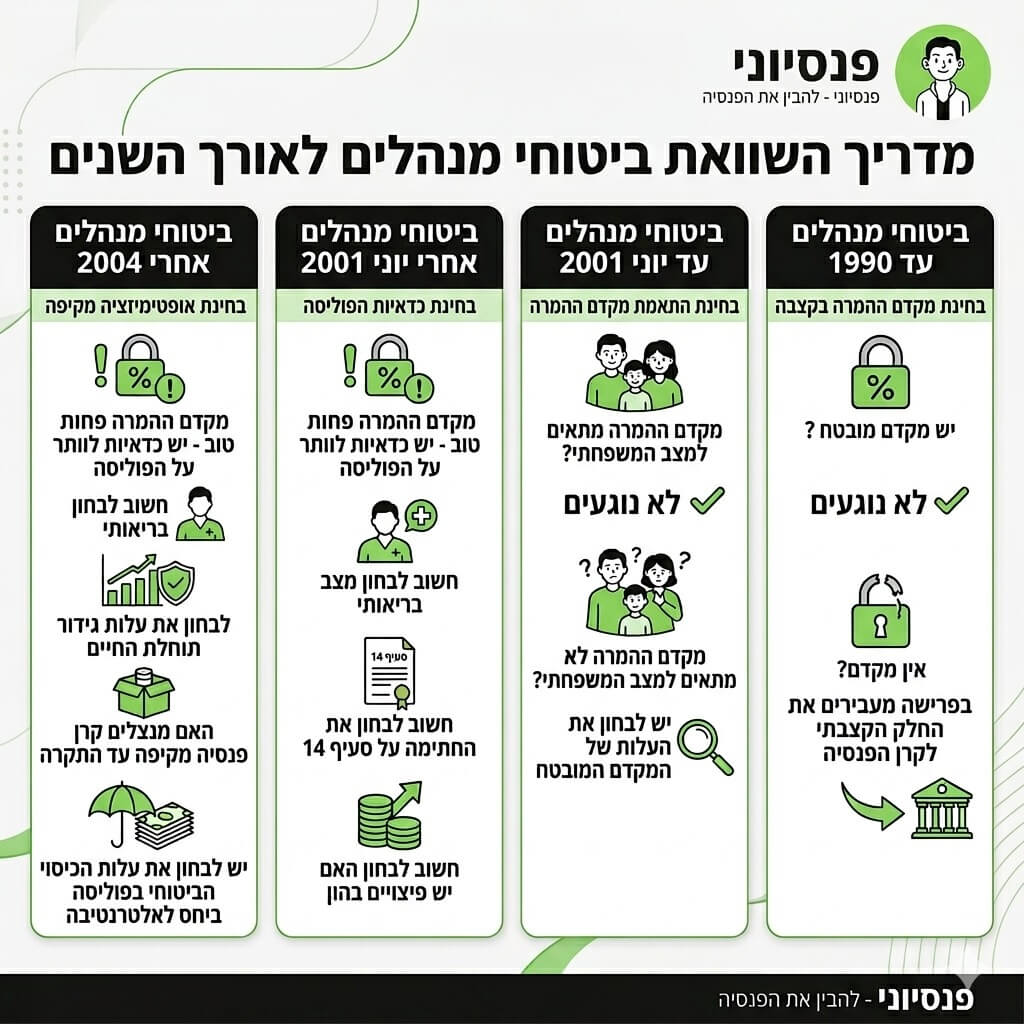

אנחנו רואים כאן חלוקה ראשונית של הפוליסות, פוליסות עד לשנת 2004 ופוליסות לאחר 2004. רוב החוסכים סבורים שאם יש להם ביטוח מנהלים ישן, הם צריכים לשמור עליו.

מה זה ביטוח מנהלים ישן?

אנחנו היום בשנת 2026,

האם ביטוח מנהלים שנפתח בשנת 2013 לפני 13 שנים הוא ישן?

האם ביטוח מנהלים שנפתח לפני 19 שנים בשנת 2007 הוא ישן?

האם ביטוח מנהלים שנפתח לפני 24 שנים בשנת 2002 הוא מספיק ישן?

הטעות הנפוצה היא להתייחס לכל ביטוח מנהלים ישן כאילו הוא נכס שחייבים לשמור עליו. אבל בעולם ביטוחי המנהלים, השנה שבה נפתחה הפוליסה חשובה לא פחות מהמילה "ישן". פוליסה שנפתחה בשנת 1990 אינה דומה לפוליסה שנפתחה בשנת 2002, ופוליסה שנפתחה בשנת 2007 אינה דומה לפוליסה שנפתחה בשנת 1998. כולן "ישנות", אבל לא כולן מעניקות את אותה תמורה לחוסך.

ביטוחי המנהלים לאורך השנים

ביטוח מנהלים בניגוד לקרן הפנסיה הוא מוצר שמבוסס על חוזה, פוליסה, חוזה בין החוסך לבין חברת הביטוח. לאורך השנים תנאי הפוליסה הלכו והשתנו. בחלק מהפרמטרים לטובת החוסכים ובחלק מהפרמטרים לרעת החוסכים. לכן לפני שאנחנו בוחרים להעביר את ביטוח המנהלים שלנו למוצר אלטרנטיבי כמו קרן פנסיה או קופת גמל אנחנו צריכים מה אומרת הפוליסה שלנו.

לפני שמחליטים אם לשמור על ביטוח המנהלים או להעביר אותו לקרן פנסיה, צריך לענות על שלוש שאלות:

מה מקדם ההמרה בפוליסה? כמה דמי ניהול משלמים בפועל? והאם מסלול הקצבה מתאים לתא המשפחתי?

צריך לזכור כי מעבר לנתונים המוחלטים לגבי תנאי הפוליסה, ישנם מצבים רפואיים שאינם מאפשרים את שינוי התכנית.

ביטוחי מנהלים לאורך השנים

מקדם ההמרה

נעשה הפוגה קצרה ונסביר קצת לגבי מקדם ההמרה. מקדם ההמרה מתרגם את סכום החיסכון לקצבה חודשית, נניח צברנו מליון ש"ח בפוליסה ומקדם ההמרה שלנו הוא 200. הקצבה החודשית תעמוד על 5,000 ש"ח בחודש. אבל אם מקדם ההמרה שלנו עומד על 157 הקצבה החודשית 6,369 ש"ח. שזה פער משמעותי.

בביטוחי המנהלים ששווקו עד לשנת 2013 מקדם ההמרה נקבע כבר במועד ההצטרפות ובמקרים רבים אינו יכל להשתנות עד הפרישה. לעומת זאת בביטוחי מנהלים ששווקו לאחר שנת 2013 (ובקרן הפנסיה) מקדם ההמרה יקבע רק בפרישה על בסיס נתוני הפורש.

במילים אחרות, מקדם ההמרה בביטוחי המנהלים ששווקו עד לשנת 2013 מגדר את הסיכון בהתארכות תוחלת החיים. ולכן עלינו לבחון האם המקדם מתאים לצרכינו והאם עלות גידור תוחלת החיים (דמי הניהול ויתר העלויות בפוליסה) אכן משתלמת.

>>>לקריאה נוספת : הצטרפת לביטוח מנהלים? האם אתה מכיר את מקדם ההמרה שלך?

פוליסות מנהלים עד 1990 (כולל)

ההסתכלות הראשונה שלנו היא על פוליסות שנפתחו עד לשנת 1991. הפוליסות האלה כוללות הבטחת תשואה. אם בקרן הפנסיה המקיפה החוסכים זכאים ל – 30% הבטחת תשואה ואילו הפורשים זכאים ל – 60% הבטחת תשואה. בפוליסות האלה החוסכים והפורשים זכאים ל – 100% הבטחת תשואה.

בפוליסות עד לשנת 1990 4.25% פלוס מדד ובפוליסות שנפתחו בשנת 1990 3% פלוס מדד.

מבחינתכם אם הצטרפתם לפוליסה כזאת לפני 40 שנה ואתם עוד רגע יוצאים לפנסיה, כמובן שצריך לשמר את התכנית. אתם גם נהנים היום מפוליסה שלא חשופה לשוק ההון ואחרי שתפרשו הקצבה החודשית שלכם תהייה צמודה במלואה למדד.

בזכות הבטחת התשואה המקדם המובטח בתכנית הוא נמוך מאוד ביחס לאלטרנטיבות הקיימות.

| גבר | אישה | |

| עד 1989 | 137.68 | 149.51 |

| 1990 | 145.67 | 159.2 |

| עד יוני 2001 | 157.63 | 173.85 |

>>>לחישוב המקדם בפוליסות עד יוני 2001

המקדם שמופיע בטבלה מתייחס למסלול פרישה שמבטיח קצבה לפורש לכל ימי חייו עם 120 תשלומים מובטחים. במקרה של פטירה של הפורש לאחר 120 חודשים, איש לא יקבל קצבה אחריו. בתנאי הפוליסה מופיעים גם מסלולי פרישה אחרים המאפשרים תשלום קצבה לבת הזוג לכל חייה במקרה מוות של הפורש.

חשוב לשים לב כי בחלק מהפוליסות שנפתחו בשנים האלה אין מקדם מובטח (פוליסת חיסכון טהור ופוליסות מעורב) לאחר שבדקתם מול חברת הביטוח שאין מקדם מובטח בפוליסה או שהמקדם גבוה מהמקדמים שמופיעים בטבלה ניתן להעביר את הכספים בפרישה לקרן הפנסיה לצורך קבלת קצבה חודשית.

פוליסות מנהלים עד יוני 2001

פוליסות ביטוחי מנהלים ששווקו החל מינואר 1991 כבר לא כללו 100% הבטחת תשואה. בפוליסות ששווקו בשנת 1991 לבדה חלק מהכספים היו זכאים להבטחת תשואה אך הפנסיונרים באותן פוליסות כלל לא זכאים להבטחת תשואה.

המקדם בפוליסות האלה גבוה יותר מאשר הפוליסות בשנות ה- 90 אך עדיין נמוך משמעותית ביחס לפוליסות שיבואו לאחר מכן (החל מיוני 2001).

החיסרון המשמעותי בפוליסה הוא דמי הניהול, בפוליסות אלה קיים מרכיב של דמי ניהול מרווח. החוסכים משלמים מלבד דמי ניהול מצבירה גם דמי ניהול בגובה 15% מהרווח הריאלי בתכנית. לאורך שנים זה מסתכם בעשרות אלפי שקלים,

בכתבה הקודמת סקרנו מתי כדאי לחוסך לוותר כבר היום על פוליסה עד יוני 2001 בדרך כלל השיקול לויתור על הפוליסה הוא שמסלול הפרישה לא מתאים למצבו המשפחתי של החוסך ומה המחיר שכרוך בשינוי.

המחיר עשוי להיות פער בקצבה החודשית שתשולם לאורך כל תקופת הפרישה.

פוליסות מנהלים עד 12/2003

כסוג של כלל אצבע אנחנו אומרים שפוליסות עד ליוני 2001 הן פוליסות טובות שלא מניידים לקרן פנסיה בודאי ללא בדיקה מקפידה. וכעת הגענו לפוליסה של יפה. יפה הצטרפה לביטוח מנהלים אך היא הצטרפה לביטוח המנהלים בחודש אוקטובר 2001.

לאחר יוני 2001 מקדמי ההמרה בפוליסה השתנו, אם בעבר המקדם לגבר היה 157 ולאישה 173 כעת לאחר השינוי המקדם קרוב יותר ל- 200 ואצל יפה המקדם עומד על 200.58.

למרות השינוי במקדמים יפה ממשיכה לשלם דמי ניהול מהצבירה ודמי ניהול על מרכיב הרווח בתכנית.

כלומר יפה מחזיקה ביטוח מנהלים ישן, עם מקדם שמבטיח תוחלת חיים אבל עדיין גבוה ממה שיכולה לקבל בקרן הפנסיה והיא משלמת עליו פי כמה וכמה דמי ניהול ממה שהיתה משלמת בקרן הפנסיה.

האם בכל מצב היה כדאי ליפה להעביר את ביטוח המנהלים לקרן הפנסיה?

לפני שמעבירים ביטוח מנהלים לאחר יוני 2001 למוצר אחר חשוב לבדוק כמה דברים:

- מה מצבה הבריאותי? יפה היום בת 60 יתכן שבפוליסה קיים כיסוי ביטוחי לאבדן כושר עבודה, כיסוי עיסוקי שלא קיים בקרן הפנסיה.

- האם יפה חתומה על סעיף 14? בפוליסות עד לשנת 2004 הרווחים על הפיצויים נרשמים על התגמולים ונוצרת אנומליה שמחייבת את המעסיק לבצע השלמת פיצויים בסיום עבודה.

- האם יש כספי פיצויים בהון בפוליסה? פוליסות רבות נפתחו כפוליסות הוניות. יש לבדוק האם קיימים פיצויים בהון בתכנית ממעסיקים קודמים והאם בוצע עליהם רצף פיצויים.

במרבית הנקודות האלה נגענו בעבר כאשר בחנו את הסוגיה האם לנייד או לא לנייד ביטוחי מנהלים.

פוליסות מנהלים עד 2013

עד לשנת 2013 שווקו פוליסות ביטוחי מנהלים שכללו מקדם המבטיח תוחלת חיים, כלומר המקדם נקבע כבר במועד ההצטרפות. במרבית המקרים המקדם שקיים בתכנית גבוה מהמקדם המקביל שקיים בקרן הפנסיה כיום בצירוף הפער בדמי הניהול בין שתי התכניות נוצר יתרון מובהק להעברת הכספים לקרן הפנסיה.

בנוסף, בניגוד לפוליסות עד יוני 2001 שכללו מספר אפשרויות לקבלת קצבה, המקדם שקיים בפוליסות לאחר מכן מבטיח קצבה במסלול פרישה אחד, מסלול שמקנה קצבה לפורש לכל ימי חייו עם 240 חודשי הבטחה. כלומר אם הפורש החל לקבל קצבה בגיל 67 והלך לעולמו בגיל 87 איש (או יותר נכון אשתו) לא יקבל קצבה אחריו. בסיטואציות שקיים פער בהכנסות בין בני הזוג, מסלול הפרישה הזה לא מתאים לתא המשפחתי.

כדי לבחון את הכדאיות במעבר לקרן פנסיה צריך לבחון (מעבר למצב הבריאותי):

- האם החוסך מנצל כבר היום את מלא התקרה בקרן פנסיה מקיפה. אם כן, ביטוח המנהלים יעבור לקרן פנסיה משלימה ששם המקדם גבוה יותר

- מה דמי הניהול בביטוח המנהלים, כלומר מה עלות גידור תוחלת החיים. יתכן שבדמי ניהול מסויימים יהיה כדאי להישאר בתכנית ולקבל את ההחלטה רק בפרישה

>>>קריאה נוספת : למה בוטל המקדם המובטח בביטוח המנהלים

פוליסות מנהלים לאחר שנת 2013 – פוליסות ללא מקדם מובטח

לאחר שנת 2013 ביטוחי המנהלים כבר לא כוללים מקדם המרה שמבטיח תוחלת חיים. המקדם יקבע במועד הפרישה בדומה למקדם בקרן הפנסיה. מנגד, דמי הניהול בפוליסות האלה הרבה יותר נמוכים.

אחרי שהוצאנו את המקדם מהשיקולים בקבלת ההחלטות שלנו נותר לבחון האם המוצר מתאים למצב המשפחתי שלנו, האם המוצר כולל כיסוי לאבדן כושר עבודה ובאיזה עלויות.

נקודה נוספת שחשוב לזכור היא שלאחר ספטמבר 2023 עובדים עם שכר הנמוך מפעמיים השכר הממוצע במשק כבר לא יכולים להצטרף לביטוח מנהלים, אך עובדים עם ביטוח מנהלים קיים יכולים עדיין לעבור בין החברות ולנצל את היתרונות שקיימים במוצר כך שאם יש לכם ביטוח מנהלים ואתם מנצלים את קרן הפנסיה המקיפה עד לתקרה לפני שאתם בוחרים להעביר את הכספים לקרן פנסיה משלימה או קופת גמל תבחנו האם ניתן לעבור לביטוח מנהלים חדש בדמי ניהול מוזלים.

בשורה התחתונה : מתי לוותר על ביטוח המנהלים?

ביטוחי מנהלים עד 1990

– יש מקדם מובטח ? לא נוגעים

– אין מקדם? בפרישה מעבירים את החלק הקצבתי לקרן הפנסיה

ביטוחי מנהלים עד יוני 2001

– מקדם ההמרה מתאים למצב המשפחתי? לא נוגעים

– מקדם ההמרה לא מתאים למצב המשפחתי? יש לבחון את העלות של המקדם המובטח

ביטוחי מנהלים אחרי יוני 2001

– מקדם ההמרה פחות טוב – יש כדאיות לוותר על הפוליסה

– חשוב לבחון מצב בריאותי

– חשוב לבחון את החתימה על סעיף 14

-חשוב לבחון האם יש פיצויים בהון

ביטוחי מנהלים אחרי 2004

– מקדם ההמרה פחות טוב – יש כדאיות לוותר על הפוליסה

– חשוב לבחון מצב בריאותי

– לבחון את עלות גידור תוחלת החיים

– האם מנצלים קרן פנסיה מקיפה עד התקרה

– יש לבחון את עלות הכיסוי הביטוחי בפוליסה ביחס לאלטרנטיבה

שינוי בפוליסה הוא מהלך שאין ממנו דרך חזרה ולכן לפני שמבצעים פעולה חשוב להתייעץ עם בעל רישיון

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה רבה

מה בעצם המגרעה אם מעבירים פיצויים הוניים לקרן פנסיה? בגלל התנגשות עם רצף פיצויים? במיוחד אם מתכננים לפרוש לקצבה בבוא היום.

אולי זה דווקא יכול להיות גם קצת תכנון מס – פיצויים שהפכו לרצף קצבה, אפשר למשוך כהיוון קצבה בפגיעה על הפטור 100% ולא 135%?

אם מדובר בעובד קיים שיש לו פיצויים בהון יכל להיות שהעברת הפיצויים לגמל ובעתיד לשנות את הסיווג שלהם מקוד 4 לקוד 6 יכל להיות פתרון מצויין.

אבל אם מדובר בפיצויים ברצף פיצויים שנרשמו ככה ברשות המיסים לרבות הרווחים עליהם, העברת הכספים לקופת גמל תשבש את החישוב והעברה לפנסיה תהייה גרועה יותר כי כעת הכספים ירשמו בקוד 6 ולך תסביר למס הכנסה איך הפיצויים עברו מקוד 4 לקוד 6.