דמי הניהול בביטוח המנהלים הישן קפצו בדוח השנתי, אבל לפני שמוותרים על המקדם המובטח צריך לעצור. מתי הפוליסה הישנה עדיין שווה כסף ומתי דמי הניהול כבר שוחקים את היתרון?

בחודשים האחרונים מאז שליחת הדוח השנתי לשנת 2025 פונים אלינו עשרות אנשים באותה השאלה, האם כדאי לוותר על ביטוח המנהלים הישן שברשותם. אנחנו מתכוונים לאותם ביטוחי המנהלים ששווקו עד לדצמבר 2003.

מה גרם להתעוררות של אותם אנשים, אתם שואלים?

דמי הניהול

בפוליסות ששווקו עד לדצמבר 2003 נגבים שני סוגים של דמי ניהול, דמי ניהול על הצבירה בשיעור של 0.6% מהצבירה ודמי ניהול בגובה של 15% על הרווח הריאלי.

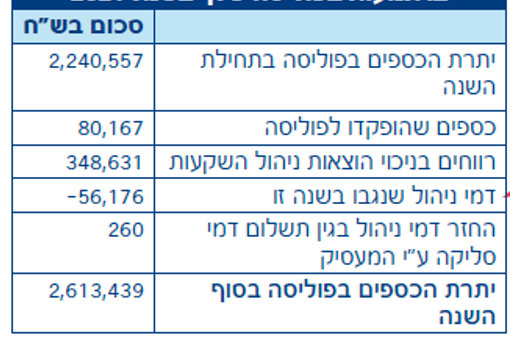

העליות החדות בשנת 2025 וירידה באינפלציה הובילה לדמי הניהול המטורפים כפי שאפשר לראות גם בדוח המצורף.

אז האם אחרי דמי ניהול של 56 אלף ש"ח בשנה כדאי לוותר על ביטוח המנהלים הישן ולעבור למוצר פנסיוני אחר כמו קרן פנסיה או קופת גמל?

על מה אנחנו משלמים בכלל?

ביטוחי המנהלים ששווקו עד ל – 12/2003 נחלקים לשניים, הטובים והרעים. אם הצטרפתם לביטוח מנהלים אחרי יוני 2001 אתם ככל הנראה צריכים לעבור למוצר פנסיוני אחר. אם הצטרפתם לביטוח המנהלים עד יוני 2001, אתם משלמים למעשה על הודאות, הודאות לקבל קצבה לכל החיים עם מקדם המרה נמוך ביחס למקדם הקיים היום.

מקדם ההמרה בפוליסות עד ליוני 2001 עומד על 157 לגבר בן 67 ו – 173 לאישה באותו הגיל. המקדם בקרן הפנסיה לגילאים האלה עומד בערך על 200. המשמעות היא שבעבור מליון ש"ח בגיל פרישה תקבלו בביטוח המנהלים כמעט 1,400 ש"ח יותר בכל חודש.

>>>לחישוב מקדם ההמרה לגילאים אחרים

אבל למקדם ההמרה הזה יש מחיר נוסף מלבד דמי הניהול, המקדם הזה מבטיח קצבה לכל החיים לפורש ו – 120 תשלומים מובטחים למוטביו.

לצורך הדוגמה, פורש שהחל לקבל קצבה בגיל 67 אמנם יקבל קצבה גבוהה יותר לכל חייו, אבל במידה שילך לעולמו לאחר גיל 77 איש לא יקבל עוד קצבה אחריו.

במידה שתבחרו לשנות את מסלול הפרישה למסלול כולל קצבה לבת הזוג לכל ימי חייה, גם המקדם שלכם ישתנה ולא יעמוד יותר על 157.

לכמה ישתנה המקדם בביטוח המנהלים שלכם?

במידה שיש לכם ביטוח מנהלים ישן שנפתח עד ל – יוני 2001 תכניסו את הצבירה בפוליסה ואת פער הגילאים בין בני הזוג והמחשב יציג לכם את השינוי במקדם.

שימו לב שהמחשבון מציג פער גילאים עד 5 שנים.

מחשבון פער קצבה בביטוח מנהלים

המחשבון מציג את הפער בין מסלול ברירת המחדל בביטוח מנהלים עם מקדם 157.63 לבין מסלול הכולל 60% לבת הזוג, בהתאם לפער הגילאים בין בני הזוג.

האם לוותר על המקדם המובטח בביטוח המנהלים הישן?

נתחיל מהסוף, במידה שאתם יודעים כבר היום.

יודעים בודאות

שאתם לא הולכים להשתמש במקדם הקיים בתכנית, כלומר אתם לא רוצים לקבל קצבה במסלול של 120 חודשי הבטחה מובטחים ותרצו לקבל קצבה במסלול שמקנה אחוז קצבה לבת הזוג או תקופת הבטחה ארוכה יותר.

ככל הנראה כדאי לכם לוותר על המקדם המובטח ולעבור לקרן הפנסיה. החיסכון בדמי הניהול יוביל בודאות שהצבירה שלכם תהייה גבוהה יותר.

החיסכון בדמי הניהול יקזז את השינוי במקדם ההמרה.

אבל במידה שאתם מעוניינים לפרוש במסלול שכולל 120 חודשי הבטחה, יתכן שכדאי לכם, למרות דמי הניהול הגבוהים, להישאר בפוליסה עד הפרישה.

למי כדאי לשמור על המקדם המובטח?

החשש ממקרה מוות מוקדם גורם לפורשים רבים לוותר על המקדם מראש, אבל צריך להפסיק להסתכל על ביטוח המנהלים כמכשיר חיסכון אלא לראות אותו לכלי לגידור תוחלת החיים.

בישראל, תוחלת החיים לאחר גיל הפרישה גבוהה יחסית למדינות ה-OECD. לפי הלמ״ס, בשנת 2023 גבר בן 65 צפוי לחיות בממוצע עוד 20.7 שנים, ואישה בת 65 צפויה לחיות עוד 23.5 שנים.

ב-OECD, לשם השוואה, הממוצע בשנת 2024 עמד על 18.5 שנים לגברים ו-21.6 שנים לנשים. המשמעות היא שהפורש צריך להביא בחשבון תקופה ארוכה של 20 שנה ויותר, שבה נדרש לשמר הכנסה חודשית.

פורש שיוותר על ביטוח מנהלים שנותן לו כמעט 30% בפרישה יצטרך להביא הרבה יותר כסף כדי לתמוך בתקופת פרישה ארוכה כל כך. ולכן לפני הויתור על המקדם צריך לנתח את החיסכון הפנסיוני של שני בני הזוג, עד כמה קיימים פערים שנדרש לגשר בינהם. האם יש חסכונות נוספים או הכנסות משכירות שיהיה ניתן להשתמש בהם במקרה מוות מוקדם של הפורש.

כמובן שמלבד הפערים הכלכלים בין בני הזוג צריך לנתח גם את המצב הבריאותי, מה הסתברות שגם תוחלת החיים של הפורש דומה לתוחלת החיים של האוכלוסיה הכללית או שהוא צפוי לחיים קצרים.

האם לוותר על המקדם המובטח?

| מצב החוסך | נטייה אפשרית |

|---|---|

| גבר, פוליסה עד יוני 2001, מתכנן מסלול 120 חודשי הבטחה בלבד | יש סיבה חזקה לבדוק שמירה על הפוליסה |

| גבר שרוצה קצבה לבת זוג לכל החיים | לבדוק מחדש, כי המקדם כבר לא יהיה 157 |

| אישה עם פוליסה ישנה שיש עוד מספיק שנים עד הפרישה | הפער מול קרן פנסיה קטן יותר ולכן דמי הניהול משמעותיים יותר |

| מצב בריאותי לא טוב | המקדם המובטח שווה פחות שנות קצבה |

| בן/בת זוג תלויים מאוד בקצבה | לא נכון להסתכל רק על המקדם של הפורש |

| יש נכסים נוספים / שכירות / חסכונות נזילים | אפשר לקחת יותר סיכון בויתור על מסלול שארים ולהישאר בפוליסה |

| אין נכסים נוספים | צריך להיזהר מויתור על הגנה לבן/בת הזוג |

עד עכשיו דיברנו על גברים, אבל מה עם הנשים?

אצל הגברים המקדם המובטח עומד על 157 אצל נשים לעומת זאת המקדם הוא 173 פער של 15% בלבד בפרישה לעומת המקדם בקרן הפנסיה. ולכן אצל נשים במיוחד בגילאי ה - 50 כאשר יש עוד מספיק זמן "לחסוך בדמי ניהול" עד הפרישה יתכן שמעבר לקרן פנסיה יחסוך בדמי ניהול גם אם הן היו מתכננות לפרוש במסלול ברירת המחדל אותו מסלול שמבטיח רק 120 תשלומים מובטחים.

מה צריך לבדוק לפני שעוברים למוצר פנסיוני אחר?

מטרת הכתבה לא היתה לעודד אנשים לוותר על המקדם המובטח בביטוח המנהלים ולעבור למוצר אחר. המטרה של הכתבה היתה לעודד לבדוק, לבדוק האם המוצר הזה מתאים לכם היום והאם זה המוצר המתאים לכם גם בפרישה ולא לבצע שום מהלך לפני שמבצעים מעבר כזה.

הדרך הנכונה לבחון את הכדאיות האם לוותר על המקדם המובטח אינה רק להסתכל רק על שורת דמי הניהול בדוח, אלא לבצע חישוב כלכלי מלא. כמה כסף נוסף יישאר לכם עד הפרישה בזכות דמי ניהול נמוכים יותר, ומה תהיה המשמעות של אותו חיסכון במונחי קצבה חודשית.

לאחר מכן צריך להשוות את הקצבה הצפויה במוצר החדש לקצבה שהייתה מתקבלת בביטוח המנהלים, באותו מסלול פרישה ובאותן הנחות תשואה. ורק אם החיסכון בדמי הניהול מפצה על הפגיעה במקדם, יש הצדקה כלכלית לוותר על הפוליסה.

צריך לזכור כי מעבר מביטוח מנהלים גורם לביטול הפוליסה ולאבדן המקדם המובטח ולאחר מכן, במידה שתרצו בעתיד להחזיר כספים לפוליסה לא תוכלו לעשות זאת.

גם אם תעבירו רק חלק מהכספים למוצר פנסיוני אחר לא תוכלו להחזיר אותם חזרה לביטוח המנהלים הישן ולכן החשיבות של הבדיקה.

>>>קריאה נוספת : מה צריך לבדוק לפני שעוברים מביטוח המנהלים?

לכן, עם כל הזעם על שורת דמי הניהול שמופיעה בדוח השנתי (ובדוח הרבעוני שבא אחריו) תראו בהם קריאת השכמה לעצור ולבדוק האם המוצר הזה מתאים לצרכים שלכם.

השורה התחתונה היא שלא קיימת תשובה אחת שמתאימה לכולם. אצל חלק מהחוסכים המקדם המובטח עדיין שווה הרבה מאוד כסף, ואצל אחרים דמי הניהול הגבוהים שוחקים את היתרון שלו.

אם אתם מחזיקים בביטוח מנהלים ישן ורוצים להבין מה נכון עבורכם, אפשר להשאיר פרטים באתר ונחזור אליכם כדי לבדוק את הנתונים ולבחון את האפשרויות לפני קבלת החלטה.

>>>להשארת פרטים לבדיקת ביטוח מנהלים ישן

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

יש עוד כמה נקודות שכדאי לשקול ולא ברורות:

1. ביטוח מנהלים הוא גם ביטוח חיים כך שבמקרה מוות מוקדם הפוליסה מתקבלת מיידית ללא מס. מצד שני זה לא נותן קצבה. מה המשמעות של זה מבחינת אלמנה? אפשר לתת דוגמה מספרית? אם האלמנה מקבלת קצבה האם הקצבה של הבעל חייבת במס הכנסה?

2. מה לגבי פרישה מוקדמת לפני 65/67 עקב פיטורים. האם הפער בגילאים צעירים גם ~ 30%. אם יש גם קרן וגם ביטוח מנהלים באותה חברה האם אפשר להתחיל לקבל קצבה מביטוח מנהלים ולהשאיר קצבת קרן לגיל מאוחר יותר?

3. ביטוח מנהלים ישן לא תמיד מאפשר פיצול מסלולים (כמו בקרן פנסיה במקרה של מגדל) ולכן פחות גמיש בשנים הרגישות לתנודות של שוק ההון ואג"ח. איך הגיוני להתנהג בין גיל 60 ל 67 מבחינת הורדת הסיכון? אני גיליתי שהמסלול לגיל 60+ מכיל 30% מניות ולא 25% כמו שחשבתי. האם מישהו ניתח את המסלולים האג"ח למשל של מגדל מבחינת מח"מ ותשואה צפויה? המידע קיים בטבלאות אקסל גולמיות אבל מצריך פענוח וזה לא כל כך פשוט.

1. זה מאוד תלוי בגיל האלמנה ובשכר המבוטח. חשוב לציין שבקרן הפנסיה, קצבת שאירים לא תפחת מהסכום הצבור בקרן. מנגגד קצבת שאירים שעולה על התקרה של 9,430 ש"ח חייבת במס שולי. גם בביטוח המנהלים סכום הפיצויים עשוי להיות חייב במס במקרה של פטירה.

2. צריך לחשב את המקדם בכל אחד מהתרחישים לפי הפערים בגיל בין בני הזוג. אם יש גם קרן פנסיה וגם ביטוח מנהלים אפשר לשחק עם שני המוצרים. כפי שכתבת להמיר את קרן הפנסיה בשלב יותר מוקדם ואת ביטוח המנהלים בגיל מבוגר יותר. אפשר גם לשחק עם ההפקדות ולהסיט הפקדות נוספות לקרן הפנסיה כדי להגדיל שם את הצבירה / את האחוז שיבחר לבת הזוג.

3. למעט הראל אין אפשרות לשנות את מסלולי ההשקעה בפוליסות (למעט מסלולי גיל). בבדיקות שעשיתי בעבר המסלול "הרגיל" קרן י' הניבה תשואה טובה יותר בירידות מאשר המסלול הגילאי של 60 ומעלה. ככל הנראה בגלל הנכסים הלא סחירים שבמסלול

פוסט מאלף כרגיל.

האם היתרון המובהק שיש במנגנון הקצבה מקרן פנסיה, לא מבטלת את יתרת היתרונות לכיוון ביטוח מנהלים שציינת?