הבטיחו לכם לחיות לנצח או לפחות עד גיל 90? מה יקרה במידה ותמותו קודם? מה יקרה לכסף שחסכתם? מה יקרה לפנסיה שיקבל כעת בן הזוג שלכם? הפחד מחיים קצרים הוא אחד הסיכונים שחוסכים במוצרים הפנסיונים צריכים לקחת בחשבון ביציאה לפנסיה.

באחת הכתבות הקודמות, קחו את הכסף וברחו מקרן הפנסיה, עסקנו במועד הפרישה. במידה ונדחה את הפרישה לא נספיק לנצל את כל הכסף שצברנו בחיסכון הפנסיוני. מקרה אחר הוא מוות מוקדם של הפורש או חיים קצרים.

המונח סיכון חיים קצרים מתייחס למקרה בו הפורש נפטר זמן קצר לאחר הפרישה או מוקדם מהזמן ששיער. המוות המוקדם גרם לחוסך לנצל רק חלק קטן מהחיסכון אותו ייעד לפרישה. תיאור המונח באופן זה מתייחס לפרישה פיננסית, לפורשים הפנסיונים קיים חשש נוסף, החשש שלאחר מקרה המוות יישאר בידי המשפחה סכום קטן מזה שהיה נשאר, לו הפורש היה עדיין בחיים.

בעוד שבפרישה הפיננסית קובע החוסך את שיעור המשיכה החודשי (או השנתי) ובאפשרותו לעדכן את סכום המשיכה בכל שלב, בפרישה הפנסיונית לאחר בחירת מסלול הפרישה לא ניתן עוד לבצע שינויים באופן קבלת הקצבה ובסכומה.

בדקות הקרובות נבחן את שני מוצרי הביטוח המקובלים, קרן פנסיה וביטוח מנהלים, ונראה כיצד סיכון החיים הקצרים מאיים עליהם.

החשש מחיים קצרים בביטוח המנהלים

מסלול פרישה ברירת המחדל בפוליסת ביטוח המנהלים מבטיח תשלום קצבאות למוטבים לתקופה מוגדרת, בהתאם למועד פתיחת הפוליסה. במידה והפורש נפטר לאחר תום תקופת הבטחת הקצבאות לא תשולם עוד קצבה למוטבים.

לדוגמה,

תקופת התשלומים המובטחים בפוליסה היא 240 חודשים. הפורש החל לקבל קצבה בגיל 67 במקרה פטירה לאחר גיל 87 לא ישולמו עוד כספים למוטבים או לבן הזוג.

פוליסות ביטוח מנהלים עד ליוני 2001

בפוליסות ביטוח מנהלים שנפתחו עד ליוני 2001, פוליסות מסוג עדיף או גמלא העניקו מקדם קצבה נמוך לפורש ופנסיית זקנה גבוהה. בפוליסות אלו קיימת במסלול ברירת המחדל תקופת הבטחה בת 120 חודשים.

המבוטח יקבל קצבה חודשית לכל חייו ובמידה ונפטר במהלך 10 שנים ממועד קבלת הקצבה הראשונה יקבל המוטב קצבה חודשית עד להשלמת 120 החודשים ממועד הפרישה.

לאחר השלמת תום 120 החודשים, יפסקו גם התשלומים למוטבים.

החשש:

מקרה מוות של הפורש במהלך תקופת הקצבאות (או מיד בתום התקופה) יותיר את המוטב ללא קצבה חודשית.

ניקח לדוגמא שני בני זוג, האחד מהנדס שהרוויח שכר גבוה והיה מבוטח בפוליסת ביטוח מנהלים ישנה, ובת הזוג עבדה במשרות שונות לאורך השנים חלקם בחלקיות משרה וכיום מקבלת פנסיית זקנה מקרן הפנסיה.

כל עוד הבעל בחיים, לשני בני הזוג ישנה הכנסה מכובדת, אך במקרה מוות של הבעל. תקבל האישה קצבה חודשית רק עד לתום תקופת הבטחה ולאחר תום 120 חודשי הבטחה תיפסק הקצבה (הגבוהה) מביטוח המנהלים ועליה יהיה ללמוד להסתדר בגיל מבוגר רק מהקצבה החודשית שלה, מהקצבה אותה צברה בקרן הפנסיה.

סיכון נוסף שקיים בפוליסה מסוג זה הוא מקרה של מוות מיד לאחר תום תקופת 120 הקצבאות, נניח כי הבעל יצא לפנסיה בגיל 67 והלך לעולמו בגיל 78. במקרה זה לא תשולם כלל קצבה למוטבים.

מה ניתן לעשות?

פורש המבוטח בפוליסת ביטוח מנהלים מסוג עדיף או גמלא שנפתחה עד ליוני 2001 יכל לבחור במסלול פרישה המבטיח קצבה מלאה (או חלקית) לבת הזוג שלו לכל ימי חייה.

בפוליסות מתקופה זו, חישוב המקדם יעשה על פי לוחות התמותה ההיסטוריים. בחירה באפשרות שכזו תגדיל את מקדם הפרישה ותקטין את פנסיית הפרישה ביחס למצב הקיים אך היא תצליח לאזן את ההכנסה החודשית של משק הבית גם במקרה ובן הזוג ימות.

לדוגמה,

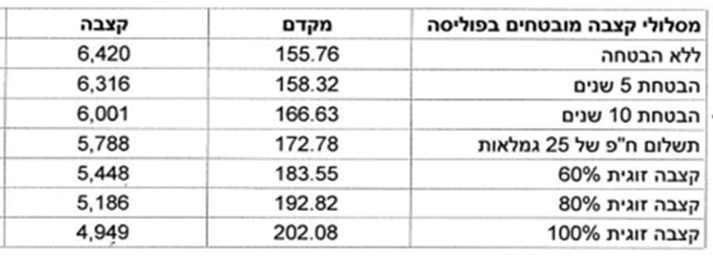

המקדם במסלול ברירת מחדל בפוליסה – מסלול המבטיח תקופת תשלומים מובטחים לעשר שנים הוא 166, במידה והפורש יבחר להקצות קצבה לבת הזוג לכל ימי חייה בשיעור של 60% מהקצבה שלו, המקדם יעלה ל – 183 והקצבה למיליון ש"ח תעמוד על 5,448 ש"ח.

פוליסות ביטוח מנהלים בעלות מקדם מובטח עד דצמבר 2012

מרבית הפוליסות שנפתחו עד לדצמבר 2012 העניקו מקדם מובטח לחוסכים, בחלק גדלול מהפוליסות שנפתחו באותה התקופה קיימת תקופת הבטחה ל – 240 חודשים.

בניגוד למקרה הקודם, כאן תקופת ההבטחה הרבה יותר ארוכה, כלומר חוסך שילך לעולמו בתחילת תקופת הפרישה עדיין יעמיד לרשות בת הזוג שלו קצבה חודשית לתקופה לא מבוטלת, אך במציאות שבה תוחלת החיים של הפורשים הולכת וגדלה יתכן ולא יהיה די בכך.

ניקח לדוגמא חוסך שיצא לפנסיה בגיל 67, עם פנסיה חודשית של 5,000 שקלים, ונפטר בגיל 83. אשתו תמשיך לקבל קצבה חודשית של 5,000 שקלים לתקופה של 4 שנים ולאחר מכן קצבה זו תיפסק.

בהנחה שבת הזוג הייתה צעירה בשלוש שנים ובמועד הפטירה גילה היה 80, היא תמצא את עצמה בגיל 84 ללא פנסיה. בלשכה המרכזית לסטטיסטיקה מאריכים כי בשנת 2055 תוחלת החיים של נשים במדינת ישראל תגיע ל- ל- 94.9 שנים. כלומר האלמנה תצטרך לבלות 10 שנים עם פנסיה קטנה יותר.

מה ניתן לעשות?

בניגוד למקרה הקודם, בפוליסות הישנות חישוב מקדם הפרישה בוצע בהתאם ללוחות התמותה ההיסטורים, במקרה זה יחושב המקדם בהתאם ללוחות התמותה במועד היציאה לפנסיה והמקדם יהיה גבוה יותר.

ככל והפורש לא חסך בקרן פנסיה או לא ניצל את מלא התקרה בקרן הפנסיה מומלץ בפרישה להעביר את הכספים לקרן הפנסיה לצורך קבלת קצבה.

החשש מחיים קצרים בקרן הפנסיה

בקרן פנסיה אין מסלול בררת המחדל – אך פורש נשוי יהיה חייב לבחור במסלול הכולל קצבה לבת הזוג לכל ימי חייה. לבחירה תהייה השפעה על גובה הקצבה שיקבל הפורש ותקבל בת הזוג לכל ימי חייה.

נמחיש זאת באמצעות דוגמה:

פנסיונר נשוי יליד 1952, היוצא לפנסיה בגיל 67 עם צבירה של מיליון שקלים.

במידה והפורש יבחר בקצבה הגבוהה ביותר, הוא יקבל קצבה חודשית של 5,738 ש"ח בחודש, אך לאחר מותו בת הזוג תסתפק בקצבה בגובה 1,721 ש"ח לשאירית חייה. במידה והפורש יבחר במסלול פרישה שונה, קצבת הזקנה שלו תקטן.

מה ניתן לעשות?

גם בקרן הפנסיה ניתן לבחור בתקופת הבטחה, חשוב לזכור כי תקופת הבטחה היא למעשה ביטוח אותו אנו רוכשים על הפנסיה החודשית שלנו והוא יקנה לנו פנסיה חודשית נמוכה יותר.

לדוגמא: פנסיונר נשוי יליד 1952, היוצא לפנסיה בגיל 67 עם צבירה של מיליון שקלים ומעניק לבת זוגתו פנסיית זקנה של 60% מהפנסיה שלו.

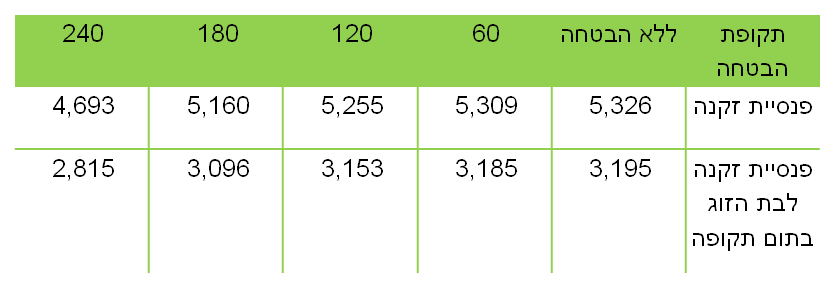

במידה ויבחר תקופת תשלומים מובטחים בקרן הפנסיה, פנסיית הזקנה לפנסיונר ופנסיית הזקנה לאלמנה יראו כך

חשוב לזכור ! במקרה מוות של הפנסיונר עד לתום תקופת הבטחת הקצבאות תקבל האלמנה פנסיה הזהה לפנסיה אותה קיבל הפנסיונר. רק לאחר תום תקופת הקצבאות ירד שיעור הקצבה.

לדוגמא, במקרה שנבחר תקופת הבטחה של 180 חודשים, יקבל הפנסיונר קצבה חודשית של 5,160 ש"ח, במקרה של מוות תקבל האלמנה פנסיה חודשית הזהה לשלו עד לתום תקופת ההבטחה ולאחר מכן תקבל קצבה חודשית של 3,096 ש"ח מידי חודש.

>>>מתכננים לפרוש? תכנון פרישה לפורשים מקרנות פנסיה חדשות

בשורה התחתונה

המוצרים הפנסיונים מגדרים את סיכון החיים הארוכים של המבוטח, אך מכיוון ולא ניתן לעשות בהם שינויים לאחר היציאה לפנסיה הם מוגבלים במענה אותו הם מסוגלים לתת במקרה של חיים קצרים.

על הפורש לזכור כי אל הפרישה יוצאים כזוג ולבחון בצורה ראויה את ההכנסות הצפויות למשק הבית בתקופה לאחר הפרישה. בנוסף יש לבחון מה יקרה להכנסות של משק הבית במקרה של מוות של אחד מבני הזוג.

חשוב לזכור, כי גידור הסיכון לחיים קצרים במוצרים הפנסיונים יחייב את החוסכים להסתגל לפנסיה חודשית הקטנה יותר מזו שהיו מקבלים אלמלא היו מגדרים את הסיכון.

יש לכם הצעות נוספות לגידור הסיכון בפרישה? ספרו לנו בתגובות

מקור התמונה Stephan Ridgway

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב הי.

מה קורה בקרן פנסיה (מסלול ברירת מחדל בפרישה), אם המבוטח נפטר שנה אחרי היציאה לפנסיה ואלמנה שנתיים אחריו, מה קורה ליתרת החיסכון?

לאיזו קרן תשובתך מתייחסת, האם זה זהה בכל הקרנות ובעיקר מה יקרה כשיכנס התקנון האחיד לתוקף?

נקודה נוספת, לא התייחסת לפוליסות מנהלים חדשות (שנמכרות החל מ 2013), מה קורה שם?

בוקר טוב הדר,

בכל קרנות הפנסיה מסלול בררת המחדל מעניק פנסיית זקנה של 60% לאלמנה ואינו כולל תקופת הבטחה. במידה והחוסך לא בחר תקופת הבטחה, "ילד הכסף לאיבוד".

בפוליסות ביטוח מנהלים מ- 2013 יקבע המקדם במועד הפרישה בהתאם למסלול הפרישה שיבחר המבוטח.

היי

באם לחוסך אין בן|בת זוג – מה קורה לכסף ?

בוקר טוב חיים,

במידה והפורש פרש כרווק הוא יקבל קצבה גבוהה יותר בהווה או לחלופין יבחר הבטחת קצבאות ובמקרה של מוות יתרת הכסף תעבור למוטבים כסכום חד פעמי.

כתבתי על כך כאן

https://pensuni.com/?p=1096

פורש שהתאלמן לאחר היציאה לפנסיה ולא בחר תקופת הבטחת, יתרת הכסף "תלך לאיבוד".

תודה רבה נדב.

הי נדב,

תודה רבה על המאמר המעניין!

יש לי שתי שאלות:

1. ביטוח מנהלים- מה קורה בהנחה ונשאר כסף לאחר ששני בני הזוג נפטרים. נניח החוסך בגיל 67 ואשתו שנתיים אחריו?

2. לא הבנתי מה אפשר לעשות בפוליסות ביטוח המנהלים החדשות יותר (2001-2012) על מנת שאשת החוסך תמשיך לקבל קיצבה

תודה רבה!

תודה אוריה,

1. בביטוח המנהלים בררת המחדל כוללת הבטחת קצבאות, במידה ונותרו עוד קצבאות מובטחות. המוטבים יקבלו את יתרת הכסף.

2. יש לבחור במסלול הכולל קצבה לאלמנה, במקרה זה, מקדם הפרישה יקבע במעמד הפרישה ולא יתבסס על המקדם המובטח.

תודה רבה!

תודה, כתוב מעניין ומעשיר.

לא התייחסת למה קורה עם כספי הפנסיה בקרנות ובביטוחי מנהלים במקרה מוות של המבוטח לפני הפרישה.

תודה אביה,

נגעתי בנקודה הזאת במספר מקומות, "זה פחות מעניין" בהקשר הזה מכיוון ושווי הכספים לא הולך לאיבוד.

בקרן הפנסיה תשולם קצבת שארים שלא תפחת מסכום הצבירה ובביטוח מנהלים ישולם החיסכון וביטוח החיים במידה וקיים.

ראה כאן התייחסות נוספת לקרן הפנסיה – https://pensuni.com/?p=293

קופת גמל בעצם מגנה עלינו מפני סיכון החיים הקצרים אך לא מיטיבה עמנו במקרה של חיים ארוכים מן הממוצע. מכיוון שגם בקרן הפנסיה וגם בביטוח מנהלים ישנו מרכיב של "הימור" על אורך החיים שלנו לאחר הפרישה אני חושב שקופת גמל הכרחית כמרכיב בעוגת החסכון הפנסיוני שלנו.

האם הבטחת קיצבאות קיים גם במקפת הותיקה ? אני עומדת לצאת לפנסיה ולקבל פנסיה של כ5500.00 ש"ח ואין לי יורשים מלבד אחים

להבנתי אין אפשרות כזאת, יש אפשרות להוון את הפער בין הקצבה שלך לשכר המינימום ולקבל את הפער כסכום חד פעמי. במקרה זה הקצבה שלך כמובן תקטן.

היי נדב,

מה דין הכספים של קרן פנסיה של אדם בגיל 70 שבחר לא למשוך את הכספים בצורה של קצבה ולהשאיר את הקרן כפי שהיא ?

הכוונה היא לשכיר בעל שליטה שעדיין ממשיך לקבל שכר ואין לו צורך בקצבה.

ערב טוב,

האם הוא נשוי? האם הוא מתכנן לקבל קצבה מהכספים בעתיד? במידה והוא לא רוצה לקבל קצבה מהכספים בעתיד והוא נשוי היום כדאי שיעביר את הכספים למוצר פנסיוני אחר שהוא טוב יותר ככלי הורשה.

תודה על התשובה, מהו המוצר הפנסיוני האחר אליו כדאי להעביר את הכספי הפנסיה כאשר לא רוצים לקבל קיצבה?

אפשר להעביר את הכספים לקופת גמל או למוצר גיל 3 של חברת הביטוח

יש לי הצעה לגידור הסיכון בפרישה

מדובר על ביטוח מנהלים עם מקדם משנת 1989

שאני מיישם -עמדתי למשוך ב2013 בגיל 64 ו7חודשים שזה נחשב מבחינת גיל משיכה 65

אני דוחה את המשיכה בינתיים כרגע ערך הקיצבה גדלה בכ60%

זה ביטוח מנהלים עם הבטחת תשואה 4.25%

נכון ש'"איבדתי " בדרך קיצבאות רבות אך אם אמשוך בסביבות גיל 72 הקיצבה תהיה גדולה הרבה יותר,

הארכתי את התקופה של הבטחת קיצבה וגם חישבתי שבסך הכל של ערך כסף לתקופה של כ15 עד 20 שנה

איני מפסיד כסף כאמור זה אינו מתאים לכל אחד ולתקופת ביניים הזאת צריך מימון

בדחיית משיכת הקיצבה אני רואה גם סוג של גידור סיכון

נכון שיש בזה גם סיכונים אם אני מת אז יש מס על כספי פיצויים

מה דעתך נדב ?

בוקר טוב,

הגידור סיכונים הוא לתשלום לאלמנה? הרי כחוסך היית מקבל קצבה לכל ימי חייך

צריך לבחון מה המשמעת של דחייה וניצול מקורות הכנסה נוספים לבין קבלת קצבה וריתוק אותם מקורות הכנסה לצורך תשלום קצבה עתידית לאלמנה.

נדב תודה על התשובה

אכן אחת הסיבות הוא תשלום לאשתי – אם תהיה אלמנה אולי מוקדם מהצפוי

חשש מחיים קצרים מסיבות בריאותיות,הקטת מס על הקיצבה המזכה -אם אמשוך קיצבה זה יהיה רק על הפיצויים .אני מתכנן משיכת קיצבה 15 שנים לאחר הפרישה ומשיכת פיצויים לפי שנות ותק .לפי נוסחת שילוב הישנה משיכת קיצבה 15 שנים לאחר משיכת פיצויי פרישה מגדיל עד מאד את הפטור ממס

אולי בסוף להוון את המקסימום ולהשאיר כקיצבה את המינימום-כמוגדר בחוק.

קיצבה מוכרת איני מתכוון לנצל ולהשאיר ליורשים

אני מודע שליישום התוכנית אני מנצל מקורות הוניים זמינים אך איני בוטח כל כך בשוק ההון והם אינם משיאים לי תשואה הולמת בשנים האחרונות

דעתך חשובה

תודה

בביטוחי מנהלים ישנו מרכיב של "ביטח חיים". בדו"חות מופיע שעור התשלום למוטבים במקרה פטרית המבוטח.

האם ביטוח החיים הזה מספיק לחול עם יציאת המבוטח לפנסיה? אם הוא עדין חל, האין הוא פותר את הבעיה עבור המוטבים?

סכום הביטוח שמופיע בדוחות מורכב משניים – סכום החיסכון וסכום ביטוח נוסף במידה וישנו.

בהגעת הפוליסה לתום תקופה נפסק גם הביטוח הנוסף

הי נדב. ראשית, תודה על האתר המעולה, מחכה לפוסטים בציפיה 🙂

מה קורה במקרה כזה:

המבוטחת אינה נשואה בזמן היציאה לפנסיה וכך נרשם בזמן יציאתה לפנסיה. היא יוצאת במסלול עם תקופת הבטחה, ונפטרת לאחר מספר שנים. בהנחה שברגע פטירתה יש לה ידוע בציבור וכן ילד בוגר: האם היא יכולה להבטיח כי הילד יקבל את הכספים (ע"י רישומו כמוטב) או שאוטומטית הידוע בציבור יקבלם?

תודה רבה!

תודה רבה לך שירלי,

במועד היציאה לפנסיה ניתן להגדיר את המוטבים שיהיו זכאים לקבל את יתרת התשלומים המובטחים.

הידוע בציבור יחשב שאיר פנסיונר רק אם היה כזה במועד היציאה לפנסיה ומקדם ההמרה חושב בהתאם לנתוניו האישים