צו ההרחבה לפנסיית חובה משנת 2008 מחייב את כלל העובדים במשק לחסוך לפנסיה, אם זאת רבים מהם לא יספיקו לנצל את מלא הכספים שחסכו לפני מותם.

משנת 2008 קיימת חובה לחסוך לפנסיה לכל שכיר במשק, משנת 2017 הצטרפו למעגל החוסכים גם ציבור העצמאים. אין ספק כי ההפקדה לפנסיה באה על חשבון ההכנסה נטו של משקי הבית והיא נועדה להבטיח להם קיום בכבוד בפרישה. אך יתכן כי לא כל החוסכים יזכו לנצל את מלא הכספים שצברו בפרישה?

אחד המיתוסים הנפוצים על קרן הפנסיה הוא שכדי להגדיל את פנסיית הזקנה מומלץ לדחות את גיל הפרישה. לכאורה זה פשוט מאוד, ככל שנדחה את גיל הפרישה נצבור יותר כסף לפנסיה ומקדם ההמרה לפנסיה יהיה נמוך יותר – המשמעות של שתי הפעולות היא שקצבת הזקנה תהייה יותר גבוהה.

אבל היום באנו לפרק גם את המיתוס הזה ולעסוק בשאלה מתי כדאי לצאת לפנסיה.

מתי כדאי לצאת לפנסיה והאם כדאי לדחות את הפרישה?

מוצרי החיסכון הפנסיוני, קרן הפנסיה וביטוח המנהלים, מאפשרים להתחיל לקבל קצבה החל מגיל 60. בגיל הזה הקצבה המזכה תהייה עדיין חייבת במס הכנסה. החל מגיל פרישה (כיום) 62 לנשים ו- 67 לגברים ניתן בעזרת טופס 161ד לבצע קיבוע זכויות ולהתחיל לנצל את הפטור על קצבת הזקנה.

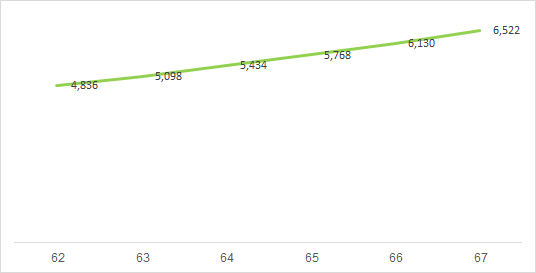

לצורך הדוגמה ניקח אישה שהגיעה לגיל 62 ומתלבטת מתי כדאי לה לפרוש. נניח כי יש ברשותה חיסכון פנסיוני של מיליון ש"ח.

במידה והיא תצא היום לפנסיה היא תקבל קצבה חודשית בגובה של 4,836 ש"ח בחודש, אך אם היא תידחה את הפרישה עד לגיל 67 קצבת הזקנה שלה תעלה ותגיע לסכום של 6,522 ש"ח.

הגידול בקצבה נובע משני מקומות, מקדם ההמרה לפנסיה ירד בצורה הדרגית בכל שנה שבה היא בחרה לא לקבל קצבה ומנגד סכום החיסכון המשיך לצבור ריבית. בדוגמה שלנו 4% בשנה.

| גיל | מקדם | קצבה | צבירה |

| 62 | 206.79 | 4,836 ש"ח | 1,000,000 ש"ח |

| 63 | 202.99 | 5,098 ש"ח | 1,040,000 ש"ח |

| 64 | 199.06 | 5,434 ש"ח | 1,081,600 ש"ח |

| 65 | 195.01 | 5,768 ש"ח | 1,124,864 ש"ח |

| 66 | 190.84 | 6,130 ש"ח | 1,169,859 ש"ח |

| 67 | 186.54 | 6,522 ש"ח | 1,216,653 ש"ח |

במקרים רבים חוסכים דוחים את הפרישה מסיבות פסיכולוגיות, כאן אנו דנים בדחייה או בפרישה במקביל לעבודה.

דחיתם את הפרישה? איבדתם קצבאות זקנה

האם זה שווה? לא בטוח

אמנם הכסף שלא הומר לקצבה צבר תשואה בכל שנה, אך מנגד החוסכת איבדה קצבאות זקנה שיכלה לקבל, למעשה ככל שהיא דחתה את מועד הפרישה היא איבדה יותר קצבאות גם ביחס לתשואה שצברה.

על פני חמש שנים מדובר באבדן קצבאות זקנה בשווי 290 אלף ש"ח ובפער של כ- 70 אלף ש"ח ביחס לתשואה שהושגה על הכסף.

| גיל | תשואה | אבדן קצבאות | פער |

| 63 | 40,000 | 58,032 | 18,032 |

| 64 | 81,600 | 116,064 | 34,464 |

| 65 | 124,864 | 174,096 | 49,232 |

| 66 | 169,859 | 232,128 | 62,269 |

| 67 | 216,653 | 290,160 | 73,507 |

מה עדיף אבדן קצבאות או קצבת זקנה גבוהה יותר?

אמנם איבדנו 5 שנים של קצבאות, אך מעכשיו נקבל קצבת זקנה גבוהה יותר, הרי הפער בין הקצבאות יכל להגיע ל- 1,686 ש"ח בחודש. יתכן שבהנחה ויש לנו הכנסה אחרת למשך אותם השנים אולי בכל זה כדאי להמתין ולקבל קצבה גבוהה יותר בעתיד?

לצורך כך ננסה לחשב את נקודת האיזון בין שתי האפשרויות, אפשרות ראשונה לקבל קצבה נמוכה יותר היום ואפשרות שנייה, לקבל קצבה גבוהה יותר בעתיד ונראה על פני כמה שנים שתי האפשרויות משתוות.

בהנחה ונבחר מצד אחד לקבל את הקצבה ולהשקיע אותה ומנגד נבחר לדחות את מועד קבלת הקצבה, נקודת האיזון בין שתי האפשרויות תגיע אחרי כ – 16 שנים. במידה ולא נשקיע את הכספים ורק נקבל את הקצבאות מגיל 62. נקודת האיזון תהייה טיפה קרובה יותר.

| גיל | שווי של הקצבה | פער בקצבה | נקודת איזון | גיל |

| 63 | 59,107 | 262 | 18.8 | 81.8 |

| 64 | 120,623 | 598 | 16.8 | 80.8 |

| 65 | 184,646 | 932 | 16.5 | 81.5 |

| 66 | 251,276 | 1,294 | 16.2 | 82.2 |

| 67 | 320,621 | 1,686 | 15.8 | 82.8 |

לא פעם גם כאשר יש הכנסה מומלץ לקבל קצבה חודשית ולא לדחות את המרת הכספים לקצבה חודשית.

כמה שנים נחיה בפנסיה?

חישבנו נקודת איזון שלאחריה "ישתלם" לקבל קצבת זקנה גבוהה יותר על פני הקדמת הפרישה, שאלת מליון השקלים היא האם נחיה עד לאותה נקודת איזון.

מספר מחקרים שהתפרסמו בישראל בשנים האחרונות מצביעים על כך שלא מעט אנשים מקבלים שיקולים מוטעים בפרישה ומאבדים את הכספים שצברו או שהיו יכולים לקבל יותר במידה והיו מקבלים החלטות מושכלות.

>>>קריאה נוספת : כמה שנים נחיה בפנסיה

מרווחים פחות – חיים פחות

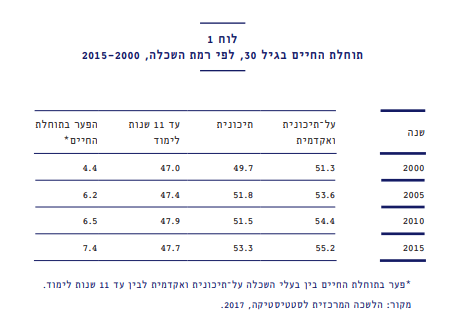

במחקר של המכון הישראלי לדמוקרטיה, מימוש החיסכון הפנסיוני לאחר פרישה, שהתפרסם בשנת 2018 בחנו את הקשר שבין רמת ההכנסה לבין תוחלת החיים ומצאו שתוחלת החיים עולה עם ההכנסה. מכיוון ומקדם ההמרה לפנסיה זהה עבור בעלי הכנסה נמוכה וגבוהה, התקבולים שיקבלו בעלי ההכנסה הגבוהה מהחיסכון הפנסיוני שלהם יהיו גבוהים יותר מאשר בעלי ההכנסה הנמוכה.

דוגמה לפער בתוחלת החיים בהתאם לרמת ההשכלה

מסקנות המחקר הן שבעלי ההכנסות הנמוכות, שתוחלת החיים שלהם קצרה יותר, אינם מנצלים את מלוא החיסכון הפנסיוני שנצבר עבורם, ואילו בעלי ההכנסות הגבוהות, שחיים יותר, מנצלים את החיסכון הפנסיוני אף מעבר להון שנצבר עבורם בתקופת העבודה בקרן הפנסיה

מעשנים? אתם צפויים לחיות פחות

מחקר נוסף שהתפרסם בשנת 2018 הוא מחקרן של אביגיל הורוביץ ואורלי שדה מחקר שבחן את שיקולי קבלת ההחלטות של גמלאים מעשנים. הורוביץ ושדה בחנו את את קבלת ההחלטות של אותם פנסיונרים בדיעבד והן ראו ששיקולי משיכת הכספים שלהם היו זהים לפנסיונרים שלא עישנו.

למרות הבדל בתוחלת החיים בין המעשנים לבין אלה שאינם מעשנים, בארצות הברית לדוג' נמצא שהפער עומד על 12 שנים לגברים ו – 11 שנים לנשים. השיקולים שלהם בקבלת הקצבה היה זהה לשל חוסכים שלא עישנו.

המשמעות של שני המחקרים היא שעל אותם חוסכים היה לקבל החלטות אחרות לגבי אופן מימוש הכספים, החל מהקדמת מועד קבלת הקצבה ועד התאמה של מסלול הפרישה למצבם האישי. פעולות אלו היו משאירות יותר כסף בידיהם.

העלאת גיל הפרישה ושיקולי קבלת הקצבה

בדוגמה שלפנינו החוסכת יכלה לפרוש לפנסיה בגיל 62 וכבר בגיל זה לקבל קצבת זקנה הפטורה ממס, במקביל לעבודתה היא יכלה למשוך את כספי הקצבה "ולחסוך" אותם עד למועד שבו תבחר לפרוש לגמרי מעבודתה. למהלך זה קוראים פרישה מדומה, קבלת קצבת זקנה במקביל לעבודה.

האם לאור העלאה הצפויה של גיל הפרישה לנשים עדיין כדאי לחוסכת לקבל קצבה כבר מגיל 62, קצבה שכבר לא תהייה פטורה ממס?

העובדה שהקצבה הופכת להיות קצבה חייבת במס מקטינה את הכדאיות בקבלת הקצבה או במילים אחרות, מקרבת את נקודת האיזון. השווי הכספי של אבדן הקצבאות ביחס לאבדן הקצבה יהיה נמוך יותר.

בשורה התחתונה

עניים וחולים עדיף לכם להקדים את מועד קבלת הקצבה ובמקרים רבים גם להקדים משיכה של תשלומים חד פעמיים על פני קבלת קצבה מכיוון שבמקרים רבים לא תספיקו לנצל את מלא הכספים שהפקדתם לקרן הפנסיה.

בריאים ועשירים, אתם כנראה תחיו מעבר להנחות של קרן הפנסיה – אם זאת כדאי לבחון את השיקולים בהקדמת הקצבה. שיקולים כגון מיסוי, חלופות השקעה וכד'.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

היי נדב.

בפוליסת ביטוח המנהלים שלי משנת 99 (הדר לשעבר, פניקס כיום) רשום לגבי תחילת קבלת קצבה: "לאחר פרישת המבוטח מעבודתו אצל בעל הפוליסה אולם לא לפני הגיעו לגיל 65 לגבר או 60 לאשה". האם לא אוכל להתחיל משיכה לפני גיל 65 או שיש תקנות המאפשרות זאת בכל זאת?

לעניין חישובי כדאיות בגילאים שונים, נתון חשוב מאוד שיש לקחת בחשבון הוא המיסוי. לדוגמה אדם שאינו עובד וללא הכנסה בגיל 60 יכול להתחיל למשוך ולהנות ממס הכנסה מופחת (או פטור מלא) לאורך כל שארית חייו כיוון שהקטין את הקצבה. לעומת זאת אם יחכה לגיל 67, תגדל הקצבה ויחד איתה המס המשולם עליה. מצד שני אדם שעובד בגיל 60 עלול לשלם מס גבוה על קצבה שנמשכת בגיל מוקדם.

לא נדב אבל בעל פוליסה זהה ("יותר") במגדל משנת 2000 ויש לי אותה פיסקה בחוזה (למעשה כל הפוליסות ששווקו עד יוני 2001 זהות). אני ביררתי את הנושא ספציפית במגדל וקיבלתי תשובה בכתב שאוכל לפרוש החל מגיל 60 (אני גבר), כמובן לפי המקדם שמוגדר לאותו גיל.

מודה לך. עזרת.

נדב שלום,

מה היית אומר על כספים שנוידו מגמל להשקעה לקרן פנסיה.

נניח מיליון ש"ח בהיות העמית בן 60. האם שווה לו לקחת פנסיה פטורה ממס מגיל זה, או להמתין ולקבל קצבה גבוהה יותר (אם כי הוא יפסיד תשלום קצבאות).

שאלה נוספת, האם מתשלום הפנסיה הפטורה ממס (קצבה מוכרת) ישולם ביטוח לאומי ומס בריאות?

תודה

הי ניר,

היתרון של קבלת קצבה מוכרת הוא שהיא פטורה ממס כך שקיים שיקול להקדים את הפרישה, מנגד אם תפקיד את הכספים אתה שוב הופך אותם לכספים שחייבים במס רווח הון כפי שהם היו קודם.

לטעמי קצבה מוכרת תהווה תחליף להכנסה / פרישה מוקדמת

לעניין ביטוח לאומי – עד גיל פרישה הקצבה חייבת בביטוח לאומי

אם מקבלים את הפנסיה בחו"ל במדינת אמנה (מבחינת ביטוח לאומי) – אני מניח שאין תשלום ביטוח לאומי על קצבת הפנסיה וגם אין מס הכנסה . אני צודק ?

היי נדב

אבקש בבקשה לברר עלות יעוץ עימך

אני לפני פרישה

בוקר טוב מלכה,

ניתן ליצור איתי קשר דרך צור קשר באתר

היי נדב,

יש שני שיקולים נוספים שלא שמת עליהם דגש:

1) צפי ריבית עתידית במשק (ריבית היוון). אם אתה צופה ריבית גבוהה יותר בעתיד, עדיף לקבל הכסף מוקדם, ולהיפך.

2) מיסים – אם למישהו יש קצבת פנסיה גבוהה (נניח 30K לחודש) ואין צפי להכנסות נוספות, אז כדאי לו פנסיה מוקדמת, כי יפרוס ההכנסה על יותר שנים ולכן ישלם פחות מס הכנסה

בקיצור, לכל אחד מתאים משהו אחר

סליחה שאני בעינייני כתיב, לא כותבים "אם זאת" אלא "עם זאת"..

נדב שלום,

תודה רבה על התובנות.

האם קיימת נוסחה אשר עשויה לחזות סכום מינימלי ממנו אוכל להתקיים עד גיל 100 (לא צחוק, תוחלת החיים עולה).

מקבלת פנסיית נכות עד הגיעי לגיל 67. אחר כך אמורה לקבל סכום זעום בדמות מנה של פנסיה צוברת שהיא לעג לרש. אמנם התחזית היא של 5,300 ש"ח לחודש, אולם למדתי שהמנה החודשית הסופית עלולה להיות הרבה פחות מזה.

מקבלת קצבת נכות על סך 3,217 שהיא כאמור הופכת לקצבת זיקנה החל מגיל 62.

האם הקרן עלולה להפסיק תשלומים לפני שאחזיר את נשמתי לבורא?

אודה להתייחסותך המקצועית,

א.

כאשר בוחרים לקבל קצבה מקרן פנסיה או ביטוח מנהלים הקופה תשלם קצבה לכל החיים,

חישוב הקצבה יעשה בהתאם למקדם ההמרה לפי גיל.

ניתן להיכנס לאחד המחשבונים של קרנות הפנסיה ולחשב את הקצבה הצפויה. יש גם כאן באתר הפניה

שלום,

כשאתה אומר "איבדה קצבאות זקנה"

האם אתה מתכוון לאובדן קצבת זקנה מביטוח לאומי ?

תודה

לא, במקרה הזה אבדן קצבאות מקרן הפנסיה.

בקרן הפנסיה ניתן לקבל רטרו עד 3 חודשים.

במידה ודחית את בקשת הפרישה איבדת קצבאות שיכלת לקבל ויש לבחון את הכדאיות לכך

הודע לי על תגובות נוספות באמצעות האימייל.

אני חושבת שההתסכלות הראשונה צריכה להיות על גובה הקצבה, והאם היא תספיק לי כהכנסה בלעדית (+ביטוח לאומי וחסכונות אחרים).

זה יותר חשוב מאשר אם אנצל את מלוא הכסף שהפקדתי או לא.

אם הקצבה שלי קטנה מדי, אני צריכה לתת לה לגדול (עוד הפקדות והקטנת מקדם). גם אם בסוף לא אנצל את הכל.

מה אתה חושב?

זאת הסתכלות נכונה, וגישה טובה כדי לבחון את הפרישה

הכוונה כאן היא שניתן לקבל קצבה ולחסוך אותה בכל מקור אחר.

לאחר סיום העבודה תוכלי למשוך מאותו מקור סכום כספי כפי רצונך ולהגדיל את הפנסיה.

אם נקודת האיזון מספיק רחוקה תוכלי להבטיח לעצמך הכנסה חודשית גבוהה יותר

שלום נדב

תודה רבה על האתר, ניכר שהדקעת הרבה מאוד מחשבה בבהירות הכתיבה על מנת להגיש את המידע לכלל הציבור וזה חשוב במיוחד בנושאים סבוכים כגון אלו. תודה!

שתי נקודות שלא התחשבת בהן:

א. מס הכנסה – על קצבה גבוהה יותר גם משלמים יותר.

ב. עניין פסיכולוגי – אם מדובר במישהו שקשה לו להתנהל כלכלית בצורה מחושבת יש לשקול קצבה כמה שיותר גבוהה (במיוחד בהתחשב בצפי/סיכון שההוצאות הרפואיות יגדלו בגיל מבוגר)

תודה רבה גיל,

העלאת נקודות נכונות

הכתבה הזאת היא אחת מיני רבות, יש לא מעט כתבות בנושא תכנון פרישה.

ממליץ לך להמשיך לקרוא

שלום,

אני מעל גיל 60,

בשנים 1984 עד 1993 הופרשו לי על ידי המעביד כספים למבטחים,

כיום הכסף נמצא ב"עמיתים"

האם אני יכול למשוך אותו ללא מס?

תודה.

מבטחים היא קרן פנסיה ותיקה, במידה ונצברו לך כספים בקרן פנסיה ותיקה נוספת משיכת הכספים תפגע בזכאות שלך לקבל קצבה מקרן הפנסיה.

במידה ואין לך הפקדות נוספות, ניתן למשוך כספי תגמולים מאותה תקופה ללא מס

שלום נדב,

אני מבקשת סיוע בהבנת מושגים בדו"ח הפנסיוני.

למשל, למרות שלעת גילי המתקדם (נושק ל- 75) כל שנות החיסכון (מאז שפרשתי משירות המשטרה רק בגיל 63) מכאן שברור שאינני נהנית משום שירותים כמו ביטוח, או ביטוח שאירים ….. וגם איני מבטחת בן זוג…..

אף על פי כן קיים פער של אלפיי שקלים בין כלל סכומי ההפקדות הצבורות, כלומר סך הכספים שהופקדו לחיסכון על ידי או גם על ידי מעסיקי, לערך הנומינלי שמוגדר בדו"ח החברה הפנסיונית, זאת על אף שאין סביב החיסכון שלי שום שירות שאי פעם ניתן לי, שלכאורה מפחית את סך הצבירה, כמובן להוציא עקרון דמי הניהול שחלים על קרן החיסכון שלי, עם זאת לאחר שבדקתי את כלל הדוחות השנתיים לאורך כל השנים אלה מסתכמים בסה"כ במספר מאות שקלים, נניח 1000 שקלים, כלומר הפער בין סך הפקדותיי בפועל להגדרת הסכום הנומינלי שנמוך בכ- 8.000 שקלים, לא ברור לי על רקע מה.

זה מפריע לי כי כתוצאה ברור שהרווחים החלים על כספיי החיסכון מוקטנים.

האם אני רשאית לדרוש מחברת הפנסיה שתנמק את הפער בין סך ההפקדות בפועל לבין ערכן הנומינלי? כלומר על רקע איזה שירות הצבירה בחשבוני מאבדת כספי עתק?

דבר נוסף שהייתי מבקשת לשאול אותך, ככול שזה ישמע לך הזוי…… לגמרי מעולם הדמיונות, האם יש נורמה לקבל הדרכה מרשות המיסים בעניין פרישה או תכנונה הרצוי, הנה כי כן מלבדם איני יודעת לאן לפנות, כל יועצי הפנסיה למיניהם מבקשים אלפי שקלים עבור המעט שחסכתי בעבודה כל כך קשה עד עצם היום הזה, כאשר בשורה התחתונה מדובר במעט כסף שחסכתי בפנסיה שאמור להתנהל במסגרת החוק ותקנותיו, כלומר במידע שאמור היה להיות נחלת כלל הציבור.

אספר לך שעד עכשיו תמיד עזרו לי במס הכנסה, אז אני מתכננת לכתוב אליהם ולבקש הדרכה.

פעם היה דבר כזה שנקרא "יעוץ מס הכנסה" שניתן לציבור ע"י נציגי מס הכנסה בעצמם, האם זה קיים גם בענייני פרישה?

הנה למשל יש הליך שמכונה "קיבוע זכויות" היום בשיחה עם יועץ פנסיוני שהציע לי עזרה אבל אין לי 3.000 שקלים, התברר לי שממזמן יש לי "קיבוע זכויות" ומי שדאג לי זה מס הכנסה, הוא טען שאם הזכאות שלי בתלוש הקצבה שמהמשטרה מוגדרת ב- 52% זה אומר שנעשה בענייני "קיבוע זכויות" (????? זה לא אומר שאני מבינה מה זה)

לסיכום, מי בכל זאת אמור לנמק בפניי את הצבירה הנומינלית המוקטנת באלפי שקלים מהפקדות בפועל?

הפער בין ההפקדות לצבירה שלך נובע מדמי ניהול מהפקדה, דמי ניהול מצבירה ואיזון אקטוארי.

במידה ותעברי לחסוך בקופת גמל, "תחסכי" את דמי הניהול מהפקדה ואת האיזון האקטוארי אך סביר להניח שדמי הניהול מהצבירה יהיו גבוהים יותר ממה שאת משלמת כיום.

תודה רבה על המענה, אבל אין סבירות שכזאת בגלל שדמי הניהול שלי הם 1.3% מהנמוכים שקיימים בשוק הפנסיוני, האמת שאני חושבת שיש איזשהו "פלונטר" כלומר טעות בשקלול, רק שאין לי מושג מי אמורים לדעת לבדוק את החישובים הללו שמתמשכים על פני יותר מ 5 שנים? אילו למשל הייתי פונה בשאילתה לחברה המנהלת האם קמה לה חובה לנמק? אולי מדובר בכלל בטעות? כך זה נראה לי.

לעניין עקרון העברה לקופת גמל, אני תלויה במעסיק אז אינני בטוחה אם כלל הדרכים והאופציות פתוחות לפני.

אציין שכמעט אף פעם לחלופין שנים רבות שלא ראיתי שום שורת חיוב שמכונה איזון אקטוארי , ואם בכל זאת היה חיוב שכזה "פגיעתו" נמדדה במעט מאוד כספים. לי נראה שיש כנראה איזושהי טעות שממנה צומח הפער הענק.

אציין שלמרות אלה הקרן שלי מרוויחה יפה, בראייתי אפילו מצוין בהשוואה למה שהיה בחברה פנסיונית קודמת וזאת על אף הפער הענק בין הנומינלי לכספים בפועל שהושקעו.

האם קיימת נורמה לבקש מהחברה המנהלת הסבר? או שעל העמית לקבל את הדין ….. ולהספק ולהודות על מה שקיים?

את יכולה לבקש הסבר לפער, אישית אני לא חושב שיש בעיה

1.3% ממה ? מהפקדה ? לא נמוך . אני משלם 0%

וכמה מצבירה ?

בכל אופן הסבירו לך בדיוק מה הסיבה

ערן שלום, אין לי מושג כמה מצבירה אבל ידוע לי שזה מוגדר בחלקי אחוז, כך או כך, דמי הניהול מוגדרים בשורות החיוב, משכך ניתנים לחישוב, ואינם בשום מצב מגיעים כדי כמעט 2000 בשנה, הם פרוטות יחסית לפער שאני מספרת.

בחברה פנסיונית קודמת היה מצב הפוך, הנומינלי היה היה כלל הכספים שהועברו על ידה לחברה הנוכחית, כי הרווחים היו אפס על פני כ- שש שנים, אפס כמשמעו. כלומר בכל זאת אני רואה שיפור ענק, אז בינתיים זה ככה.

באה להגיד שבחברה פנסיונית קודמת היו כנראה רווחים אבל הם התקזזו בדמי הניהול האדירים, אחרי שש שנים קבלתי בדיוק את הסכומים שהופקדו ואפס רווחים לטובת החיסכון.

בחברה הנוכחית הרווחים עולים בהרבה על סכומי ההפקדה בפועל, אלא מה ששורת ההגדרה "נומינלי" מוזרה לי.

ברור שזה שדמי הניהול מצבירה הנם "שברי אחוז" כיוון שהמקסימום בחוק הוא 0.5%

כתלות בצבירה – מדובר בסכום העיקרי שנגבה.

אם זה 0.5 או 0.2 או 0.1 – זה ההבדל בין עושר לעוני

ואת הסכום אכן ניתן לראות בדו"ח השנתי

ערן, חן חן לך, על ההתייחסות. הכל יכול להיות בעקר הדברים שההתמצאות שלי לא מקצועית, אכן שווה בדיקה ואעשה זאת בכוחות עצמי עוד הערב.

אוכל לספר שעל אף כל התמיהות ולעיתים קשיים שאני חווה, בהשוואה למה שהיה לפני שקמו בחקיקה מסלולי הגיל וכאשר הייתי בחברה פנסיונית שגבתה ממני 6% מהפקדה….. שסירבה להעביר אותי למסלול על פי גיל ללא הסכמת המעסיק, שלא הסכים לחתום לי ואיים עליי בפיטורין ללא פיצויים….. וזעקתי בלי ספור תלונות להגנת הפיקוח על שוק ההון, טענתי שהמעסיק וגם חברת הפנסיה לא הטמיעו את החקיקה החדשה….. בקצור נמאסתי על כולם בגלל שאני מלינה….. אבל האמת היא שצדקתי הם התנהלו בניגוד לחוק, אלא שלא היו מודעים לכך וההנהלה בחברה שבה אני מועסקת האשימה אותי ש"אני מנסה להשתלט על הפיצויים… "(איזו האשמה קטנונית) בעודי מאוימת בפיטורין ללא פיצויים בגנות רצוני לעבור למסלול תלוי גיל, פניתי לעזרת ההסתדרות, הנציג שטיפל במקרה שלי הסתכסך עם סוכן הביטוח של המעסיק שתבע את פיטוריי ……. (ערן, ראה איזו עוולה, באשמת רצוני לעבור למסלול תלוי גיל…. ) והשיח הסתיים בטריקת טלפון בין הצדדים תוך שנציג ההסתדרות איים על הסוכן בתביעה.

חלף בערך שבוע שדמה בעיניי לזמן אין סופי, ידעתי שאיני עושה שום עבירה, והבעיה היא באי הטמעת החקיקה והפיקוח על הביטוח או על שוק ההון לא התערב כי נמאס לנציגיו מתלונותיי הבלתי פוסקות ….. ואז פתאום טילפן אליי נציג ההסתדרות ואמר לי, המעסיק שלך התנצל בואי לקבל את אישורו הוא שלח אליי……..

ואז פתאום יום אחד חברת הפנסיה שבה חסכתי פנסיונית התקפלה ומסרה שלא צריך את הסכמת המעסיק (אחרי שגרמו למה שגרמו…..)

אותה העת כבר היה מכרז המדינה …… …

החלטתי לעבור חברת פנסיה, הזיכרונות הקשים שאני נושאת מאותם ימים עדיין רובצים בי כמותם כטראומה…… כאשר הבינו בחברת הפנסיה הקודמת שאני עוברת לחברה אחרת, פתאום כתבו לי שהחליטו על הפחתה בדמי הניהול, אבל אני כבר לא רציתי להיות שם……

בקצור ולסיכום, בהשוואה למה שהיה, מצבי הפנסיוני העכשווי מעולה, אלא שמטבעי אני תמיד בודקת ובעקר חושדת…..

למשל לאחרונה נעלמה הפקדה, מדובר בהפקדה שלי בהוראת קבע בנוסף על הפרשות המעסיק, תכלית ההפקדה לחיסכון זה להגדיל את הצבירה כל עוד שאני עובדת. כדי שתהיה לי פנסיה קטנה משלימה לפנסיה התקציבית שיש לי.

ההפקדה נעלמה כנראה בגלל טעות של מישהו שמעדכן את הרישומים, מדובר באלף ומאה שקלים שנגבו מחשבוני בבנק שאמנם נמשכו ע"י חברת הפנסיה אבל נעלמו ולא הגיעו לייעדם, הבעיה שבחברות פנסיה גדולות אין לך למי לפנות, או אם כבר מישהו מתייחס לתלונה אז הוא מורח ולא מעמיק בחשיבתו …… אז אני כותבת בלי סוף לכל הגורמים, ואז כמובן גם לא סובלים אותי…. כי אני לא מפסיקה להלין……זה מה שיש, אבל אני צודקת הגביה מחשבוני בבנק אבדה ולא הגיעה לחשבון הפנסיה שלי.

היום בערב, אני מתכננת לנסות לבדוק את הדוחות השנתיים, כמו שאתה מציע.

נדב שלום,

תודה רבה .

היי נדב, אני אני חושב שיש לך טעות בטבלה השנייה בחישוב נקודת האיזון, שמצא שתגיע אחרי 16 שנים. בחישוב שלך שכחת לקחת בחשבון שה-320621 ש"ח שווי קצבה ממשיכים לעבוד עם ריבית דריבית.

החישוב שאני ערכתי הוא כזה:

הפורשת המוקדמת משקיעה בגיל 67 320621 במשך 16 שנה, במחשבון ריבית דריבית לפי תשואה 4% כסף זה יהיה שווה 607405 בסוף התקופה.

הפורשת המאוחרת, אם תשקיע את הפער בקצבה של 1686 במשך 16 שנה, במחשבון ריבית דריבית לפי תשואה 4%, תקבל 452420 מכסף זה. עדיין 160 אלף שקל פער לרעתה, ממש לא נקודת איזון! נקודות האיזון האמיתית לפי החישוב שלי היא אחרי 25 שנה (גיל 92), אז הרווחים יהיו באיזור 870K ב2 המקרים. במקרים של תשואה יותר גבוהה מצבה של הפורשת המאוחרת יותר גרוע עוד יותר ולא תתקיים נקודת איזון לעולם.

גם אם החישוב שלך תקף תיאורטית עבור פורשת שמייד בזבז את כל הקצבה לצורכי מחייה, יהיה אפשר מנגד לטעון שבזבוז הקצבה יאפשר השקעה של כספים מאפיקים אחרים שאחרת היו מיועדים למחיה ו/או אי הנזלת נכסים אחרים ו/או אי נטילת הלוואות יקרות.

האם אני צודק או שפספסתי משהו?

הי טל,

הטיעון שלך נכון,

אני בדרך כלל עושה חישובים לערך נוכחי (PV) ולא עתידי.

במקרה הזה לדעתי חישבתי רק את היחס בין השינוי בקצבה לבין הצבירה בתקופת הפרישה המוקדמת