לא משנה באיזה מוצר פנסיוני בחרתם לחסוך העיקרון הוא דומה. אתה והמעסיק תפקידו כספים מידי חודש לתכנית כדי שבעתיד תקבלו פנסיית זקנה. למרות שהעיקרון פשוט, יש עדיין לא מעט מיתוסים שמפריעים לנו בדרך לפרישה.

מיתוס ראשון : פנסיית הזקנה שלנו תהייה 70% מהשכר החודשי

אם אתם לא מבוטחים בקרן פנסיה ותיקה או שהתמזל מזלכם להיות מבוטחים בקרן פנסיה תקציבית איש לא יכל להבטיח לכם שהפנסיה החודשית שלכם תעמוד על 70%. בקרנות אלו המבוטחים צוברים מידי שנה אחוז מהשכר לפנסיה. במועד הפרישה בודקים את האחוזים שנצברו ומחשבים את השכר בהתאם לתנאים בתכנית פרישה.

קרנות הפנסיה הותיקות נסגרו בשנת 1995, לפנסיה התקציבית אי אפשר להצטרף מראשית שנות ה- 2000, כך שסביר להניח שבתכנית הפרישה שאתם חוסכים בה קצבת הזקנה תשולם בהתאם ליתרה הקיימת.

במועד הפרישה יקחו את הכספים אותם צברתם ויחלקו אותם במקדם פרישה, את הסכום החודשי תקבלו מידי חודש. תתחילו לחסוך מוקדם, תגדילו הפקדות או תפקידו באופן עצמאי. יכל להיות שתקבלו אפילו יותר מ – 70% פנסיה.

מהיום אמרו : 70% פנסיה, זה בידיים שלנו.

מיתוס שני: אין פנסיה, אין פנסיה

חברות הביטוח יפשטו רגל, בתוחלת החיים של היום עד שאנחנו נצא לפנסיה כבר לא יישאר כסף לשלם. הם רק חלק מהדברים שאומרים בהקשר הזה, אבל המציאות פשוטה הרבה יותר. תכניות הפנסיה החדשות הם תכניות צבירה, החוסך והמעסיק מפקידים מידי חודש כספים לתכנית החיסכון הכסף נצבר על שם החוסך וגם במקרה של פשיטת רגל או עליה בתוחלת החיים הכסף אינו יכל "ללכת לאיבוד".

אך בעוד שהחיסכון נרשם על שם החוסך, זכויות הפנסיה שלו יחושבו במועד היציאה לפנסיה בהתאם לתנאים במוצר הפרישה. ושם עלול להיות פער גדול בין החלומות של הפורש לבין המציאות.

כאשר חיים כץ אומר שאין פנסיה בישראל הוא מתכוון לכך שהודאות הלכה לאיבוד. במהלך החיסכון, כספי החוסכים נמצאים בבורסה ואינם מובטחים עוד כבעבר ועד היציאה לפנסיה התנאים לחישוב הפרישה עשויים להשתנות.

מהיום אמרו: תהייה פנסיה, אין ודאות.

מיתוס שלישי: פנסיית הזקנה היא קבועה

במועד היציאה לפנסיה תחושב פנסיית הזקנה בהתאם לסכום אותו צברת בחשבונך חלקי מקדם ההמרה הקיים בתכנית הפרישה שלך.

לדוגמא במידה וצברת בחיסכון הפנסיוני שלך מליון שקלים והמקדם יעמוד על 200.

פנסיית הזקנה בחודש הראשון תעמוד על 5,000 שקלים.

שאלה : מה תהייה פנסיית הזקנה בחודש השני לאחר הפרישה?

א. 5,000 שקלים

ב. קצת יותר מ- 5,000 שקלים

ג. קצת פחות מ – 5,000 שקלים

ד. שאלה טובה

מנפצים את המיתוסים מקור pixabay

אמנם מקדם הפרישה קובע את קצבת הפרישה בחודש הראשון אך החל מאותו החודש הקצבה תתנהג בהתאם לכללים הקיימים במוצר. כמו ששאל אחד הגולשים באתר

בקרן הפנסיה, הקצבה כיום צמודה למדד ופעם ברבעון היא מושפעת מהאיזון האקטוארי בקרן הפנסיה. אך עד שתצאו לפנסיה סביר להניח שהמנגנון הזה ישתנה.

בביטוח המנהלים, הקצבה החודשית תלויה ברווחי ההשקעות של מסלול ההשקעות בפוליסה שלכם. כך שבמידה ויהיו עליות באותו החודש קצבת הזקנה שלכם עשויה לגדול, ובמידה והיו ירידות, הקצבה עשויה לקטון.

מהיום אמרו: יש שני דברים בטוחים בחיים, גובה פנסיית הזקנה הוא לא אחד מהם

מיתוס רביעי: למה צריך לחסוך? נקבל קצבת זקנה מביטוח לאומי

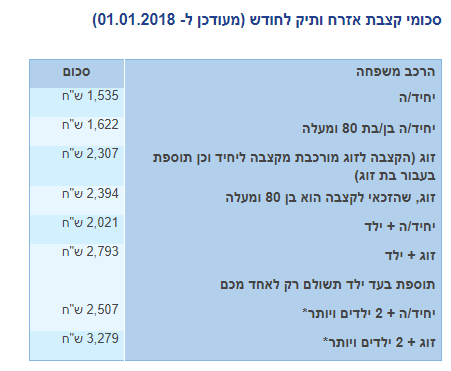

בוקר טוב, אם הגעתם עד לכאן ואתם עדיין בטוחים שביטוח לאומי ישלם לכם קצבת זקנה אתם בבעיה רצינית. קצבת הזקנה במדינת ישראל עומדת על 1,535 שקלים אחרי שתגיעו לגיל 80 תגדל קצבת הזקנה שלכם לסכום האסטרונומי 1,622 שקלים.

עבדתם 35 שנים עד הפנסיה, תזכו להגדלת קצבת הזקנה ל – 2,302 שקלים, מידי חודש. רק אל תבזבזו את הכל במקום אחד.

מקור : אתר ביטוח לאומי

אבל גובה קצבת הזקנה מביטוח לאומי זאת רק הבעיה הראשונה שלכם, לפי הערכות בשנת 2042 יגמרו הרזרבות של ביטוח לאומי והוא יוכל לשלם רק אחוז מסויים של קצבאות לציבור. ברגע שזה יקרה, הראשונים להיפגע יהיו מקבלי קצבאות זקנה מביטוח לאומי להם יש הכנסה מקצבאות אחרות. רמז, אתם.

מהיום אמרו : אין לנו על מי לסמוך ובטח שלא על ביטוח לאומי

מיתוס חמישי : לא נשלם מס בפנסיה

מס על הפנסיה? אלה הן כבר צרות של עשירים. אבל גם פנסיית הזקנה חייבת במס בדומה לכל הכנסה אחרת. אמנם, כבר השנה אפשר לקבל פטור ממס של 4,106 שקלים על פנסיית הזקנה פטור זה עוד ימשיך לגדול בהדרגה עד שיגיע בשנת 2025 ל- 5,614 שקלים (בערכים של היום) בנוסף אתם זכאים להמשיך לנצל את נקודות הזיכוי שלכם בהתאם לאזור המגורים ולפטורים אותם צברתם. אבל אם זכיתם בפנסיה טובה תדעו שהיא עשויה להיות חייבת במס.

בשנת 2025 פנסיית זקנה הנמוכה מ- 10,000 שקלים ככל הנראה תהייה פטורה ממס לחלוטין. פנסיית זקנה הגבוהה מסכום זה תהייה חייבת במס בהתאם למדרגות המס.

מהיום אמרו : מס על הפנסיה, אכן צרות של עשירים

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

כרגיל אני כל כך נהנה לקרוא את התובנות שלך…ובפרט בפוסט מחויך זה. המשך כך!

** תיקון קטנטן…בסוף הפוסט ציינת שנת 2015 במקום 2025 🙂

שבוע טוב נדב

תודה איתן,

תוקן 🙂

נדב ,אכן , עוד פוסט עם תובנות נכונות חוץ מ"אי היכולת" של הביטוח לאומי לשלם או היכולת שלו "לשלם רק אחוז מסויים" של קצבאות לציבור.

ודיברנו על זה כבר פעם בהרחבה כאן

https://pensuni.com/?p=3432#comment-3978

ואף על פי כן ,על פי עקרון השמרנות, נראה שנכון יהיה לבנות פחות על קצבת זקנה מלאה ובתכנון

לבנות רק על אחוז מסויים ממנה.

מה הכוונה שלך בנקודה 5 על זיכוי מס לפי אזור המגורים או פטורים שצברנו?

נדב,מצטער אבל ההסבר שלך על המיתוס של 70% גרוע .קודם כל אתה מציין שהחוסך בותיקה או התקציבית צובר אחוז לשנה בעוד הכוונה היא לשני אחוז (אחרת איך אחרי 35 שנים חסכת 70% ??).

שנית,אתה לא מסביר למה בהם מגיעים ל70% אבל באחרים כמו ביטוח מנהלים שהתחילו לצבור באותם שנים(שנות התשעים) לא צוברים אותו דבר .

בוקר טוב רופין,

הכוונה כמובן היא לא למספר אחוז, כנראה שזה לא ברור מספיק מהטקסט. אני אחדד את זה.

אני לא מצליח להבין למה אתה לא עונה על השאלה העיקרית .

אחזור עליה ברשותך:

למה ביטוח מנהלים עם מ 1991 עם מקדם 150 ומשהו מגיע בפרישה אחרי 35 שנה לקצבה סביב ה 50% ואילו בותיקה 70%,מה עושה את ההבדל ?

אם זה אכן נכון גם מבחינתך אז מדוע בחרה לי החברה בה אני מועסק במסלול נחות זה ? האם החברה "הרויחה" מכך שלא צירפה אותי לותיקה ?

בוקר טוב,

בביטוח מנהלים הפנסיה שלך נגזרת מצבירה בקופה. לארוך השנים השכר שלך עלה ולא עדכנת את ההפקדות שלך לפנסיה בהתאם ולכן שתצא לפנסיה הקצבה שלך תהייה נמוכה משמעותית מהשכר.

בפנסיה ותיקה הקצבה נגזרת מהשכר (עם מנגנוני הצמדה כאלה ואחרים) ולכן הגידול בשכר השפיע על הגידול בקצבה בעתיד.

האם החברה שלך הרוויחה שצרפה אותך לביטוח מנהלים? בראשית שנות ה – 90 היא אפילו הפסידה עליך מכיוון והיא רכשה עבורך ביטוח אבדן כושר עבודה בנפרד

תודה נדב.אתה מתקרב לתשובה המלאה שאני מצפה.ראשית החברה לא הפסידה עליי ברכישת א.כ.ע אדרבא,זה ביטוח סיכוני ולא לחסכון ובגלל ביטוח מיותר זה ההפרשות של המעביד לפנסיה שלי היו נמוכות יותר מבפנסיה הותיקה וזה מה שעושה את ההבדל.לא ידעתי שאני יכול כגירסתך לעדכן את ההפקדות שלי לפנסיה לאורך השנים אז אנא השלם את עצתך וציין כיצד הייתי אמור לעשות זאת ואוליי אעשה זאת כבר ואגדיל ככל האפשר את הקצבה הצפויה .

לא בטוח שיש לך אפשרות עוד להגדיל את הקצבה. בן כמה אתה היום? במידה ועברת את גיל 60 ככל הנראה האלטרנטיבה היא לא הגדלת הפקדות. נגעתי בזה כאן https://pensuni.com/?p=3786 אפשרות נוספת היא לנהוג בהתאם למה שכתוב בקישור הבא : https://pensuni.com/?p=3610

תודה על הפוסט.

כתבת:

"בקרן הפנסיה, הקצבה כיום צמודה למדד ופעם ברבעון היא מושפעת מהאיזון האקטוארי בקרן הפנסיה".

אני בטוח שזה נכון, אבל זה לא מסתדר לי עם זה שלפנסיונרים יש מסלול השקעה, שאפילו עלה לאחרונה לכותרות עקב הגדלת החשיפה ל-60% אג"ח מיועדות. אם כך, מה המשמעות של ההשקעה (ודמי ניהול לפנסיונרים, שלכאורה עולים למקסימום בפרישה), אם בכל מקרה הקצבה צמודה למדד? חשבתי לתומי, שהקצבה מחושבת מדי חודש לפי גובה הצבירה הנוכחית, אשר בתורה נקבעת בהתאם להשקעות, ולכן האוצר מעוניין להגן על הפנסיונרים באמצעות אג"ח מיועדות.

אפשר בבקשה לעשות סדר?

שלום שי,

הקצבה החודשית של הפנסיונר הייתה צמודה למדד והוא היה צריך לקבל את המדד הזה. כלומר על הקרן היה להשיג את התשואה פלוס מדד כדי לעמוד בהתחייבויות לפנסיונרים. מידי רבעון החברה הייתה בודקת האם היא עומדת באותם התחייבויות במידה וכן, הכל היה בסדר במידה ולא קצבת הזקנה של הפנסיונר הייתה קטנה.

נגעתי בעבר במסלולי השקעה אלה ובאיזון אקטוארי נוסף שקיים אצל הפנסיונרים https://pensuni.com/?p=2053

בשיטה החדשה שמתכנן האוצר זקיפת המדד לפנסיונרים תעשה פעם בשנה ולא פעם בחודש

עוד פוסט מצויין!

ממה שאני מבין ממנו, אני עדיין בהרגשה שעל הנייר אולי הקצבה צמודה למדד אבל בפועל, תוצאות ההשקעה במסלול פנסיונרים משפיעות ישירות על גובה הקיצבה ע"י מנגנון האיזון האקטוארי, ולכן דה-פקטו, הקיצבה צמודה לתשואת מסלול ההשקעות יותר מלמדד המחירים לצרכן. יש הגיון בדברי?

אי הבנה קטנה שנובעת מהפוסט המקושר- האם אכן איזון אקטוארי לחוסכים פעילים מושפע ממקרי מוות של עמיתים ומקרי נכות (אך לא מהתחייבויות עודפות\חסרות לקצבאות לפורשים), בעוד שאיזון אקטוארי לפורשים מושפע ממקרי מוות ונכות (למרות שהפורשים כבר לא מכוסים), ובנוסף מאיזון של הקצבאות?

יש פורום שמלא באנשים שמשקשקים ממיתוס II (אתה אפילו משוטט שם לפעמים, הסולידית)

חבל שהם לא קוראים אותך יותר 🙂

יש גם את המיתוס ש"אסור למשוך כספי פיצויים" גם לא את התקרה הפטורה ממס. מה דעתך בנושא? האם זה תלוי ברמת השכר, בחסכונות אחרים? אם אנחנו לא יכולים לדעת בוודאות מה מחכה לנו בפנסיה אולי כדאי לקחת את מה שפטור ממס ולהשקיע במשהו אחר היום?

ערב טוב דניאל,

משיכת פיצויים לפני היציאה לפנסיה תקטין כמובן את הפנסיה שנקבל בעתיד ובמידה והפנסיה שלנו חייבת במס היא תקטין גם את הפטור ממס שנקבל. האפשרות היחידה שבה כדאי לנו למשוך את כספי הפיצויים היא של עובד בשכר המינימום שרוצה להגיע לפנסיית זקנה נמוכה כדי לקבל בעתיד השלמת הכנסה. נגעתי הזה כאן https://pensuni.com/?p=3432

היי נדב,

אולי יש מיתוס שישי שלא דיברת עליו.

לאחרונה דיברתי עם 2 יועצי פנסיה שהמליצו לי לבטל את ביטוח המנהלים שברשותי (מאוקטובר 2002) ולהעביר את הכספים לקרן פנסיה. שניהם הסבירו שהסכומים שיצטברו עבורי בקרן הפנסיה יהיו גדולים יותר, עם דמי ניהול נמוכים יותר. אני חייב לציין שאותי זה די הדהים מאחר ובחמש עשרה השנים האחרונות כל יתר הסוכנים והיועצים הזהירו אותי שאל לי לגעת בביטוח המנהלים (עם מקדם 200).

שאלתי היא כזאת: האם באמת מדובר בטעות, (על גבול חילול הקודש…), או שמא מדובר במיתוס נוסף לגבי הכדאיות של ביטוחי המנהלים שאחרי 2001?

תודה!

זאת כמובן עניין של תפיסה.

הדעה הרווחת אצל רוב בעלי המקצוע היא שקרן פנסיה בדמי ניהול זולים עדיפה (כמכשיר חיסכון) על פני מרבית ביטוחי המנהלים שנפתחו אחרי יוני 2001. גם בקרב סוכני הביטוח, שהם אלה ששיווקו את ביטוחי המנהלים יש דעה שאומרת שישנם מקרים בהם כדאי לעבור מביטוח מנהלים המבטיח מקדם לכזה שאינו מבטיח מקדם רק בשל הוזלת דמי הניהול. כתבתי על כך כאן בעבר. https://pensuni.com/?p=3521

שלום נדב .

באם אדם מצטרף לקרן פנסיה ומצהיר הצהרת בריאות לא נכונה (לא מגלה פרטים נכונים לגבי מצב בריאותו האמיתי) האם לאחר 5 שנות ההמתנה במידה וירצה לתבוע על נכות קרן הפנסיה תלך לתיק הרפואי שלו ?

או שבגלל שעברו 5 שנים אז בנוהל הקרן לא הולכים לתיק הרפואי לבדוק ?

במקרה של דיווח שקרי הקרן רשאית לא לשלם לך דבר

ומה לגבי השאלה כיצד הייתי אמור להגדיל את ההפקדות לאורך השנים כי הסוכן(תמורה) של חברת הביטוח (מגדל)מעולם לא הציע לי דבר בנושא .

בהערכה רבה נדב , אני מבקש שתענה לשאלתי הנ"ל ותשלים את חוות דעתך המלומדת והמקצועית .

אני מעריך מאוד את דעתך המקצועית נדב ואני מבקש שתענה להשלמה על שאלתי הנ"ל .

בוקר טוב,

שתי האפשרויות הפשוטות ביותר היו להגדיל את ההפקדה ממקום עבודה מעבר ל- 5% או להפקיד באופן עצמאי לתכנית אחרת.

תודה נדב.זה מה שחשבתי אבל קיויתי ש"תמציא" אפשרות ריאלית .ברור לך שלא ניתן לאלץ את המעביד להפריש יותר מהחובה שלו ולגבי הפקדה עצמית אזי היא עוד יותר רחוקה מהאדם הרגיל .מי חושב כשהוא צעיר שהקצבה שלו תהיה X ולא Y ותהיה כן ותגיד לעצמך כמה אחוז מהחוסכים יעשו הפקדה עצמית.אני מאמין שזה שואף לאפס.בקיצור המעביד "דפק אותי" בין אם התכוון או לא .

הי נדב, כרגיל פוסט מעניין.

שאלה ברשותך לגבי המיתוס השני ("אין פנסיה").

יש הטוענים כי קופות גמל או ביטוחי מנהלים מבטלים חלק מרכיבי האי ודאות:

1. מקדם לקצבה בקופת גמל. לפי מיטב הבנתי נכון להיום אין שום הבדל, שהרי ביום הזכאות על העמית יהיה להעביר אותם תחילה לקופה משלמת קצבה (ככל הנראה קרן פנסיה מקיפה) בכל מקרה. הבנתי נכון?

2. מקדם לקצבה בביטוח מנהלים. אני לא קונה את הסיפור הזה של "מקדם מובטח". הרי הכסף צריך לבוא מאיפשהו. אם תוחלת החיים הממוצעת עולה ל-120 והריבית בשוק היא אפס מאיפה בדיוק יבוא הכסף למקדם שלכאורה "הבטיחו" לך?

3. משיכה חד פעמית. יש הטוענים שבקופת גמל סביר יותר שבעתיד יהיה למשוך את מלוא הסכום (כפי שהיה פעם), ולכן עדיף ללכת על מסלול כזה במקום להמר על המקדם שיחושב ברגע הפרישה. מעבר לכך שאין כל ערובה שכך יהיה המצב, אני טוען שמדובר בטיעון מעט מטופש – הרי המקדם מחושב על סמך הערכות ריבית ותוחלת חיים. בשל כך, כל מה שמשיכה הונית תעשה יהיה לגלגל את הסיכונים הללו לפתחו של העמית, שירצה להבטיח "קצבה" לעצמו בכל מקרה (בדמות תשואה בשוק ההון שתכלכל אותו במשך שנות חייו הנותרות). הייתי אף מגדיל וטוען שעמית השומר על אורח חיים בריא במובן מסוים מרע את סיכוייו ביציאה מהקצבה המובטחת, שהרי החישובים האקטואריים לקצבה בקופה הסתמכו על כסף של אנשים "פחות בריאים" על העקומה שישרדו פחות ממנו… נשמע הגיוני?

4. ערבות הדדית למקרי ביטוח. תרחיש יום הדין הוא כזה שסמוך לפרישתך (או במהלכה) יתקבל מספר גבוה במיוחד של תביעות ביטוח. מה שבדרך כלל שוכחים לציין הוא שהקצבה המשולמת במקרים אלה היא חלקית (או אפילו אפס, כתלות במסלול העמית). כמו כן אירועים אלה יכולים לקרות רק לפני גיל פרישה, שהינו גיל בו בעולם המודרני אדם ממוצע חזק דיו כדי לבוא לעבודה כל בוקר. סביר להניח שיחסית קל לבנות מודל סטטיסטי בגיל כזה, בו אנשים יחסית בריאים, כך שנשמע לי פחות סביר שיהיו סטיות גדולות בחישובים האקטואריים בהקשר הזה (בניגוד לתוחלת חיים, אותה כנראה הרבה יותר קשה לנחש עשרות שנים קדימה). בכל מקרה, מסתמן שהסיכונים לא גבוהים מספיק כדי להצדיק את העלויות הגבוהות בהרבה של ביטוח חוץ-פנסיוני למקרים המקבילים (שלא לדבר על ההתעסקות ועל הסיכוי שסעיף ביטוחי כזה או אחר יוחסר בטעות), הלא כן?

תודה!

כיום משיכת כספים מקופת גמל (כקצבה) אינה אפשרית, יש להעביר את הכספים לקרן פנסיה או לביטוח מנהלים ואז להתנהל לפי המנגנון הקיים במוצר.

בקרן פנסיה הסכנה היא ערבות הדדית ומכך ירידה הדרגתית בפנסיה הצפויה. בביטוח מנהלים הסכנה היא "פשיטת רגל" של חברת הביטוח ואז אבדן של הקצבה.

לגבי משיכת כספים חד פעמית, אפשרות זו לא קיימת עוד למעט חוסכים שכבר הבטיחו קבלת קצבה העולה על 4405 שקלים (בשנת 2017)

הי נדב, תודה על התגובה המהירה!

אם הבנתי נכון את תגובתך למעשה אישרת את סעיפים 1 ו-2, אבל הייתי שמח אילו יכולת להתייחס ל-3 ו-4 מעט יותר בפירוט.

בנוגע ל-3, בוא נניח לרגע שאפשר יהיה בעתיד למשוך את מלוא הסכום – האם אתה מסכים עם הניתוח שהבאתי??

בנוגע ל-4, ברור שערבות הדדית מהווה סכנה כלשהי, השאלה היא מה תוחלת סבירה של ירידה בפנסיה הצפויה (במילים אחרות מה גודל הסכנה הזו שכל כך מפחדים ממנה), והאם לדעתך נטרול של הסיכון הזה (על ידי קופת גמל ככל הנראה) שווה את דמי הניהול הגבוהים ואת עלויות והתעסקויות הביטוח הגבוהות…

שוב תודה,

אהד

בוקר טוב אהד

3. לעניין סעיף 3, אני לא סבור שבמידה ובאוצר יחליטו לשנות את התקנות שלהם ולאפשר משיכה הונית הם יאפשרו זאת רק במוצר אחד. כפי שכתבתי המשיכה החד פעמית אפשרית היום בכל מוצר וזאת רק בתנאי שצברת כבר סכום של קצבה מזערית.

4. הגרעון האקטוארי בשלוש השנים האחרונות עמד בממוצע על חצי אחוז, לפני כן לא היה גרעון, היה עודף אקטוארי ואיש לא יודע מה יהיה בשנת 2018 שישתנה המנגנון. בסופו של דבר הכל עניין של הערכת סיכונים: דמי הניהול שהציעו לך בקרן הפנסיה ביחס לדמי הניהול שהציעו לך בקופת הגמל ועלות הכיסויים הביטוחים. כמובן שבמידה ואתה לא צריך ביטוח כזה או אחר השיקולים משתנים.

הי נדב,

3. בוא נעזוב לרגע את ההבדל בין קופת גמל, קרן פנסיה וכו'. נניח לצורך הדיון האקדמי שאפשר יהיה להוציא את כל הסכום (כלומר הקצבה המינימלית היא 0). האם במקרה זה תסכים עם מה שכתבתי בנוגע לסיכון המשיכה ההונית בניגוד לקצבה, אפילו במקרה בו המקדם עלה?

4. בוא נניח לצורך הדיון שדמי הניהול ועלות הכיסויים הביטוחיים זהה. האם במצב כזה כדאי לי לעבור לקופת גמל כדי לנטרל לכאורה את סיכון הערבות ההדדית? מצד אחד לא אהיה חשוף לו במהלך שנות החסכון שלי, אך מצד שני אהיה חשוף לקריסה של חברת הביטוח במקום (במידה ואצטרך אותה). כמו כן במעברי לקרן פנסיה כפנסיונר במועד הפרישה אהיה חשוף למאזן האקטוארי כמו כולם…

אתה לא יכל להניח שהעלויות בכל המוצרים זהות, הרי הגרעון האקטוארי נגרם רק בשל עלויות הכיסוי הביטוחי הזולות בקרן הפנסיה.

באופן תאורתי, במידה ואכן העלויות היו זהות הרי שעדיף לחסוך במוצר ללא גרעון אקטוארי.

לעניין משיכת הכספים וניהול "הקצבה" באופן אישי, נגעתי גם בנקודה זו. יש לא מעט איומים על אנשים שבוחרים לנהל את את החלק הזה אתה יכל לראות חלק מהן כאן https://pensuni.com/?p=3895

מעניין. אז אני משער שדרך אחת של קרנות הפנסיה להלחם בגרעון האקטוארי תהיה פשוט להעלות את עלויות הכיסויים הביטוחיים?

אגב זה רק מחזק את הטיעון להפרשת כספי הפיצויים לקופת פיצויים. אתה יכול לנטרל את סיכון הגרעון האקטוארי מרכיב משמעותי של הכסף שלך. אני לא יודע בדיוק בכמה יעלו הכיסויים הביטוחיים בקרן הפנסיה (תודות לסכום בסיכון) אבל נשמע לי שזו פרמיה שכדאי לשלם בשביל לפחות להרחיק חלק מהכסף מהסיכון הזה.

היי נדב, תודה על המידע המצויין.

למיטב הבנתי מתוך הפוסט, קצבאות הפנסיה המשולמות ע"י ביטוחי מנהלים אינן צמודות למדד המחירים לצרכן, ואילו בקרנות הפנסיה הקצבאות כן צמודות אליו?

להבנתי זה יתרון משמעותי לטובת קרנות הפנסיה (בהנחה שהמדינה מצליחה לעמוד ביעד אינפלציה של 1-3% שנתי).

אשמח לשמוע דעתך בנושא.

הי אביב,

נגעתי בנושא הצמדת הקצבאות במוצרי החיסכון בקישור הבא, בשני המוצרים במידה ולא עומדים ביעד התשואה הקצבה תקטן.

https://pensuni.com/?p=5212

היי נדב, תודה על תגובתך. קראתי את הפוסט בקישור שצירפת אך עדיין לא לחלוטין הבנתי. אנסה לחדד את שאלותי:

1. האם קצבאות הפנסיה המשולמות ע"י ביטוחי המנהלים צמודות למדד המחירים לצרכן או לא?

2. האם הריבית התחשיבית המגולמת במקדמים של ביטוחי המנהלים הינה ריבית נומינלית, ללא התחשבות בשינויים במדד המחירים לצרכן?

3. האם הריבית התחשיבית של 4.26% המגולמת במקדמים של קרנות הפנסיה הינה ריבית ריאלית (מעבר לעליית המדד)?

4. במילים פשוטות, כשקראתי לראשונה שקצבת הפנסיה בקרן פנסיה צמודה למדד ואילו קצבת הפנסיה בביטוח מנהלים איננה צמודה למדד, חשבתי לעצמי: "אז קצבת הפנסיה בקרן פנסיה תזכה כנראה לגידול שנתי של 1-3%, ואילו קצבת הפנסיה בביטוח מנהלים לא!". עדיין לא הצלחתי לפענח האם אבחנה זו נכונה, או שפספסתי משהו.

ברשותך אתחיל מהסוף,

במידה והמוצר הפנסיוני לא ישיג את יעד הריבית, הקצבה תופחת. כלומר זה לא משנה האם המוצר צמוד מדד או לא. ככל שהתשואה שהוא ישיג תהייה נמוכה מיעד התשואה, הקצבה תהייה קטנה יותר.

1. בפוליסות ביטוחי מנהלים מוקדמות, ההצמדה היתה רק למדד כלומר יעד התשואה נמוך מהפוליסות הקיימות.

2. נכון, יעד הריבית לא לוקח בחשבון את המדד. עבור החוסך זה פחות קריטי מכיוון ואם החברה תשיג יותר מיעד התשואה הקצבה תגדל.

3. על ריבית זו יש להוסיף את המדד השנתי.

תודה רבה!

לאחר קריאת פוסטים נוספים שלך, אני רוצה לודא הבנה בנושא יעד התשואה בביטוחי מנהלים וקרנות פנסיה:

– בביטוחי מנהלים (שהקצבה בהם לא צמודה למדד)- יעד התשואה השנתי הינו הריבית התחשיבית המצויינת בפוליסה (בדר"כ 4%) פלוס דמי ניהול בסך 0.5-1% לפי הכתוב פוליסה[לפי הפוסט שלך "האם כדאי להעביר ביטוח מנהלים לקרן הפנסיה לצורך קבלת קצבה?"].

– בקרנות פנסיה- יעד התשואה השנתי הינו 4.26% פלוס שיעור עליית המדד. דמי הניהול אינם לוקחים חלק בחישוב זה אלא מגולמים במקדם ההמרה.

האם מה שכתבתי מדוייק?

לגבי החלק של קרנות הפנסיה, יעד התשואה הוא 3.36% צמוד מדד.

בגלל האחוז של התשואה המובטחת, יעד התשואה נמוך יותר.

תודה רבה,

הבהרה אחרונה,

מה הכוונה "3.36% צמוד מדד"? האם הכוונה שיעד התשואה הינו 3.36% פלוס שיעור עליית המדד, כלומר יעד תשואה שנתי שגבוה מ- 3.36% (בהנחה שהמדד עלה)?

אכן כך

ושאלה נוספת ברשותך. לגבי מיתוס מספר שלוש.

האם עדכון לוחות התמותה והריבית התחשיבית ישפיעו על קצבת הפנסיה של פנסיונר?

קראתי על כך שעדכונים כאלה יגרמו לשינויים במקדמי הקצבה:

– בביטוח מנהלים עם מקדם מובטח (מלפני שנת 2001)- אף אחד מהעדכונים לא ישפיע

– בביטוח מנהלים עם מקדם מובטח לעניין סיכון תוחלת החיים (מהשנים 2001-2013)- רק עדכון הריבית התחשיבית ישפיע

– בקרן פנסיה בה המקדם לא מובטח- שני הגורמים ישפיעו.

אך מה לגבי פנסיונר שכרגע מקבל קצבה, האם (וכיצד באופן טכני) תעודכן קצבתו?

הי אביב,

עדכון לוחות התמותה משפיע על חישוב המקדמים והוא צפוי להשפיע על הפורשים מקרן הפנסיה, אך אין לו השפעה על הפנסיונרים.

לגבי עדכון הריבית התחשיבית. נושא זה לא נדון כיום (עסקו בו בעבר). במידה ואכן תעודכן הריבית, היא תשפיע על החוסכים בקרן הפנסיה ובביטוחי המנהלים אותם ציינת (לגבי ביטוחי המנהלים, קיים סייג לגבי השפעת הריבית על המקדמים המוצגים בפוליסה).

תודה על תשובתך.

לא הבנתי את תשובתך לגבי השפעת עדכון הריבית התחשיבית על פנסיונרים שכבר מקבלים קצבה. האם עדכון הריבית התחשיבית ישפיע על קצבתם (בביטוחי מנהלים מלפני 2001, בביטוחי מנהלים אחרי 2001, ובקרנות פנסיה)?

לא, עדכון עתידי של הריבית התחשיבית לא ישפיע על אופן החישוב של הקצבאות.

שלום! בקרן פנסיה מנורה מבטחים יש לי צבירה מ-2 מעסיקים בתקופות עבודה בסירוגין. אני ממשיכה לעבוד ויש הפקדות ממעסיק השני. אני בת 63 ומעוניינית להתחיל לקבל קצבה עבור חלק מהיתרה ממעסיק הראשון ובעוד 3 שנים להגיש תביעה נוספת על יתרה הצבורה מהמעסיק השני. קצבה מהמעסיק השני תהיה פחות מ-5% משכר הממוצע במשק (פחות מקצבת מינימום) . לפי התקנון אני צריכה לשלם דמי ניהול של 6% על הפרש מסכום הקצבה ובין קצבת מינימום . האם זה תקף במקרה שאני כבר מקבלת פנסיה ממעסיק הראשון וביחד סכום של שתי קצבעות גבוהות מקצבת מינימום?

לא, סך החיסכון ישולם לך כקצבה אחת מתלוש אחד.

שאלה כללית להבנת העקרון:

פרש שנולד בתקופת "בייבי בום" או נולד מעט אחריה, האם סביר שיפגע יותר ממקדם חלוקה גבוה יותר/ ממאזן אקטוארי?

במקרה כזה, האוכלוסיה הזו מופלת לרעה?

או

פורש לאחר קטסטרופה שגרמה לאוכלוסיה רבה לאובדן כושר עבודה או נכות?

הי טל,

לא הבנתי את השאלה. האיזון האקטוארי משפיע באותה מידה על כל החוסכים (או הפורשים בקרן). האיזון האקטוארי מתבצע בכל רבעון. איזונים שלילים או חיובים שהיו בעבר, כבר נשכחו.

שלום! אני מקבלת קצבת אזרח ותיק מביטוח לאומי ורוצה להגיש תביעה לקצבה חודשית מקרן פנסיה מבטחים החדשה.

האם מפנסיה חודשית ממבטחים יש ניכוי דמי ביטוח לאומי ודמי ביטוח בריאות? אם כן, אז איזה אחוז ניכוי?

תודה.

שלום נדב

יש קרנות פנסיה שמושפעות משינוי תוחלת החיים על פני זמן

להערכתי קרנות אלה נשחקות על פני הזמן כי תוחלת החיים עולה

כיצד אפשר לדעת איזו קרן תשלם לפי מקדם קבוע ואיזו תשלם לפי השינוי בתוחלת החיים

תודה

שמעון

ערב טוב שמעון,

קרנות הפנסיה המקיפות הם קרנות פנסיה חדשות שהחלו לקלוט חוסכים רק בשנת 1995, תוחלת החיים לא משפיעה עדיין עליהן.

בנוסף, תוחלת חיים היא רק אחד מהמרכיבים במאזן האקטוארי בקרן הפנסיה ונכון להיום גם הזניח.

אתה יכל לקרוא על זה עוד בקישור הבא:

https://pensuni.com/?p=5412