אין ספק שחשוב להתחיל לחסוך בגיל צעיר, אבל האם תמיד כדאי להמשיך בהפקדה עד גיל 67? יתכן וכדאי לחוסך לעצור את ההפקדה? ואם כן, באיזה גיל? 60, 50 או כבר בגיל 40?

אין ספק שחשוב להתחיל לחסוך (לפנסיה) בגיל צעיר, אני מקווה שאחרי שנים של קריאה בבלוג הצלחתי להשריש אצלכם לפחות את העובדה הזאת. כאשר אנחנו חוסכים לטווחי זמן כל כך ארוכים, הכוח של הריבית דריבית הוא פשוט משהו שלא ניתן לוותר עליו.

בצורה כזאת כ- 40% מהחיסכון הפנסיוני נחסך בין הגילאים 27 ל- 37 ומי שמתחיל מאוחר, פשוט צריך לעבוד קשה יותר כדי להגיע לאותה תוצאה.

מקור pixabay

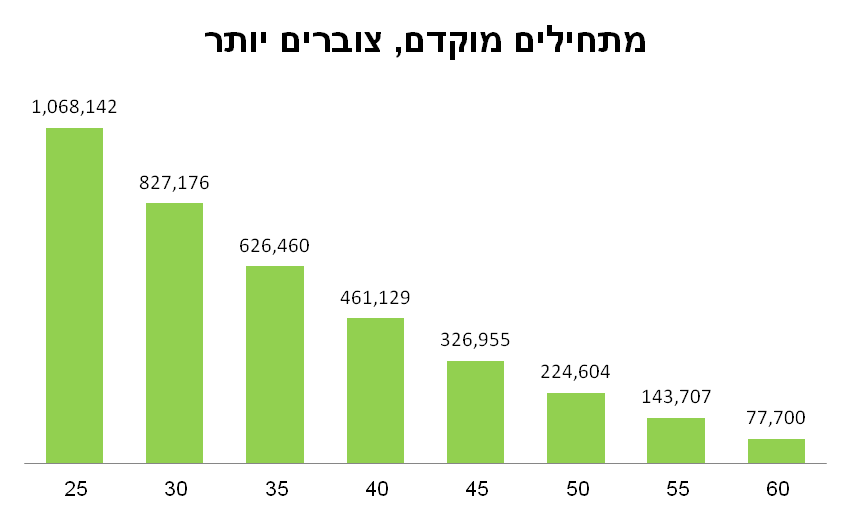

בחור בן 25 שיפקיד 1,000 שקלים מידי חודש, יגיע בגיל פרישה לחיסכון צבור של מעל מליון שקלים, לעומתו בחור שיתחיל לחסוך רק חמש שנים מאוחר יותר יצבור 200,000 שקלים פחות. למרות שמדובר "בהפסד" של רק 60 הפקדות (60,000 ש"ח) בגיל 67 הדבר יוביל לאבדן של 200 אלף שקלים בפרישה.

בגיל 40, 15 שנה מאוחר יותר, הסכום יצנח לפחות מחצי מליון שקלים וככל שנתחיל לחסוך בגיל מבוגר יותר הסכום ימשיך לצנוח בצורה דרמטית.

עוצרים את ההפקדה לפנסיה

הדוגמא כאן מתייחסת לחוסך שהתחיל לחסוך 1,000 שקלים בגיל 25 ויתמיד בהפקדה על גיל 67. אבל האם תמיד כדאי להמשיך בהפקדה עד גיל 67?

יתכן וכדאי לחוסך לעצור את ההפקדה? ואם כן, באיזה גיל? 60, 50 או אולי כבר בגיל 40?

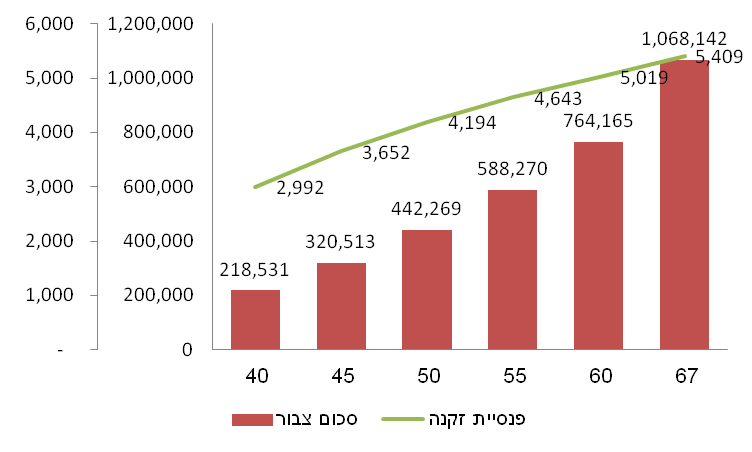

כדי לבחון זאת נראה מה ההשפעה של הפסקת ההפקדות לאורך שנות החיסכון. מה יהיה הסכום הצבור במועד ההפסקה, ומה תהייה הפנסיה הצפויה.

הפסקת ההפקדות בגיל 40 תניב, לנו את יחס הפנסיה הגבוה ביותר. ככל שנמשיך לחסוך, היחס בין הפנסיה לבין החיסכון רק ילך ויקטן.

הלוואי והיינו יכולים לשים בחיסכון סכום כפול עד לגיל 40 ולתת לכסף פשוט לעבוד בשבילנו.

לצערנו אנחנו לא יכולים להסתפק בפנסיה של 2,992 שקלים, כמו בדוגמא, ונאלץ להמשיך לחסוך גם בגיל מבוגר יותר.

אז באיזה גיל כדאי להפסיק לחסוך?

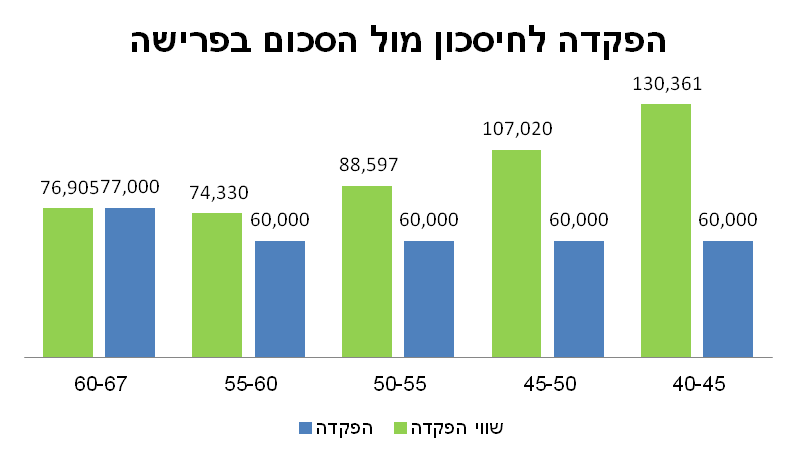

נבדוק כעת את היחס בין ההפקדות שלנו לבין השינוי בחיסכון הצבור בגיל הפרישה. בכל חודש החוסך מפקיד 1,000 שקלים. כמה הכסף הזה יהיה שווה בפנסיה? האם בפרישה אותם 1,000 שקלים יהיו שווים יותר או פחות?

כמובן 60 אלף שקלים שנפקיד בגילאי 40 יהיו שווים הרבה כסף בפרישה, מדובר ביותר מעשרים שנים של ריבית דריבית. ככל ואנחנו מתקרבים לגיל הפרישה היחס הולך ופוחת עד שהפקדות מעבר לגיל 60 כבר יהיו שוות לנו פחות בפנסיה.

למה הפקדות מגיל 60 שוות פחות?

יש שלושה פרמטרים שפוגעים בהפקדות שלנו: דמי ניהול, עלות כיסוי ביטוחי והעדר התשואות.

- דמי ניהול, כמובן, על כל הפקדה לתכנית נשלם דמי ניהול. בדוגמא כאן דמי הניהול הם מלאים

- עלות כיסוי ביטוחי. בגיל מבוגר עלות הכיסוי הביטוחי היא בערך 5% מהפקדה במקרים רבים היא אפילו גבוהה יותר מדמי הניהול שתשלמו.

- תשואה (או העדר תשואה) בניגוד להפקדות שביצעתם בגיל 40 שהספיקו לצבור תשואה עד הפנסיה ופיצו אתכם על דמי הניהול ועלות הכיסוי הביטוחי. הכסף שתפקידו בגיל 60 לא יספיק לכסות את ההוצאות.

רגע, אז האם כדאי להפסיק לחסוך בגיל 60?

לפני שרצים לעצור את ההפקדה לפנסיה חשוב לזכור, גם בדוגמא שלנו המשך ההפקדות לתכנית הגדיל את פנסיית הזקנה בעוד 390 שקלים בכל חודש. עבור חוסכים רבים מדובר בסכום לא מבוטל. אז מה כן ניתן לעשות:

- חוסך שכיר? אין לך הרבה מה לעשות, אתה חייב לחסוך לפנסיה. במידה ואתה מגדיל הפקדה מעבר לקבוע בחוק (הפקדה מעבר ל- 6%) יתכן וכדאי להקטין מחדש את ההפקדה ולהמיר את החיסכון במוצר אחר, נניח קופת גמל להשקעה.

- חוסך עצמאי? במידה ואתם חוסכים באופן עצמאי במקביל לחיסכון כשכירים. כדאי למצוא אפיק חיסכון אחר, אתם הולכים לקבל פחות על כל שקל שתפקידו לתכנית.

- צמצום עלויות. ראוי לבחון (יחד עם איש מקצוע) האם בגיל 65 עדיין נחוץ להחזיק את הכיסוי הביטוחי בתכנית.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב,

תודה על הכתבות שלך הן מחכימות משתדל ללכת בכיוונם

אני בן 33 שכיר כל חודש מופרש לפנסיה

ובנוסף אני מפקיד לגמל וגם לגמל להשקעה החל מהשנה שעברה בתקרה 70000

אני מבין את החשיבות של ריבית דריבית ויש לי כספיים פנויים נוספים

אני רוצה להגיע לסכום שאהיה בראש שקט בחינת הפנסיה ולדעת שאני עושה היום את הדבר הנכון.

מה הסכום שכדאי לי היום להפקיד? לאיזה צבירה כדאי לי להגיע? על בסיס מה אדע כמה כדאי?

בברכה

ג'קי

הי ג'קי,

אין כאן כללי אצבע, ראשית אתה צריך לנסות ולתכנן את ההוצאות הצפויות לך בגיל הפרישה. ואת אורח החיים אותו היית רוצה לחיות. מסכום זה צריך לגזור אחורה את החיסכון ואת הפקדה שצריך לעשות היום. לפי מה שאתה מתאר אתה כבר היום מפנה חלק נכבד מהכסף שלך לחיסכון לכן המלצה נוספת היא פיזור החיסכון כפי שכתבת גם פנסיה, גם גמל להשקעה אפשר גם נדלן וכד'

פוסט חשוב ביותר. תודה

תודה רבה הילה

פוסט מיותר – לא ישאר לכם מהפנסייה כסף לכוס קפה. אבל כמו תמיד אנשים ישכחו את ההיסטוריה ויחזרו על אותה טעות. אני לא ממציא תבדקו מה קרה בגרמנייה ב – June 1921 -January 1924, מי שחסך לפנסייה כל חייו בקושי הצליח לקנות בכל מה שחסך כוס קפה. זה קרה משום שגרמנייה נכנסה לחובות אחרי מלחמת העולם הראשונה והדפיסה כסף ללא בקרה – ומה נראה לכם שקורה היום? נכון – מדפיסים כסף בלי סוף, הדולר נתמך כי הוא מטבע בינלאומי אבל גם זה בקרוב ישתנה ואז קרוב לוודאי שמה שקרה בגרמנייה יקרה בכל העולם.

אז חוץ מנבואת הזעם המפחידה – מה כבודו ממליץ?…

שואל ברצינות.

מה גם שנדב ענה על חלק מנבואת הזעם הזו בפוסט – "האם אקבל את כספי הפנסיה שלי בבוא המועד?".

https://pensuni.com/?p=4167

היי ,

אני בת 55 .

חסכתי עד עכשיו צברתי כ- 300000 ש"ח שהם רק 2000 ש"ח בפנסיה .

הייתי שכירה פוטרתי ועכשיו עצמאית .

מה כדאי לעשות להמשיך בפנסיה כ- 2500 ש"ח לחודש או קרן השתלמו?

תודה מראש

הי רחלי,

כעצמאית המציאות שלך מורכבת יותר. ממליץ לך לקרוא את הכתבה הבאה שעוסקת בעצמאים.

איך לבנות תכנית פנסיה אפקטיבית לעצמאים

https://pensuni.com/?p=4935