40% מהחיסכון הפנסיוני נחסך בין הגילאים 27 ל- 37. כיצד ניתן לפצות על תחילת חיסכון באמצע שנות ה- 30.

הי נדב,

עד עכשיו לא חסכתי יותר מידי לפנסיה, את מעט הכספים שנצברו לי מכל מיני עבודות נהגתי למשוך מייד בסיום העבודה. היום אני בן 35 ויש לי בקרן הפנסיה בקושי 20,000 שקלים. האם אני צריך להיות מודאג?

לפי נתוני קרן הפנסיה של מקפת החיסכון הממוצע בגילאי 30 עד 34 הוא 81,000 שקלים, אך לשליש מהחוסכים בגיל הזה יש חיסכון פנסיוני בגובה של 40,000 שקלים. החיסכון שלך נמוך יותר ודומה לחיסכון הממוצע בקבוצת הגילאים 25 עד 29 שם ל- 62% מהחוסכים יש חיסכון בגובה 25,000 שקלים.

בגיל 35 עם חיסכון של כ- 20,000 שקלים, אתה נמצא בפער ביחס לבני גילך. אמנם פער משמעותי, אך לא כזה שלא ניתן לסגור.

40% מהחיסכון הפנסיוני נחסך בגילאי 27 עד 37

ככל שאנחנו מתחילים לחסוך בגיל מוקדם יותר יותר, כך החיסכון הפנסיוני שלנו עובד בשבילנו. איך הוא עושה זאת? באמצעות הריבית.

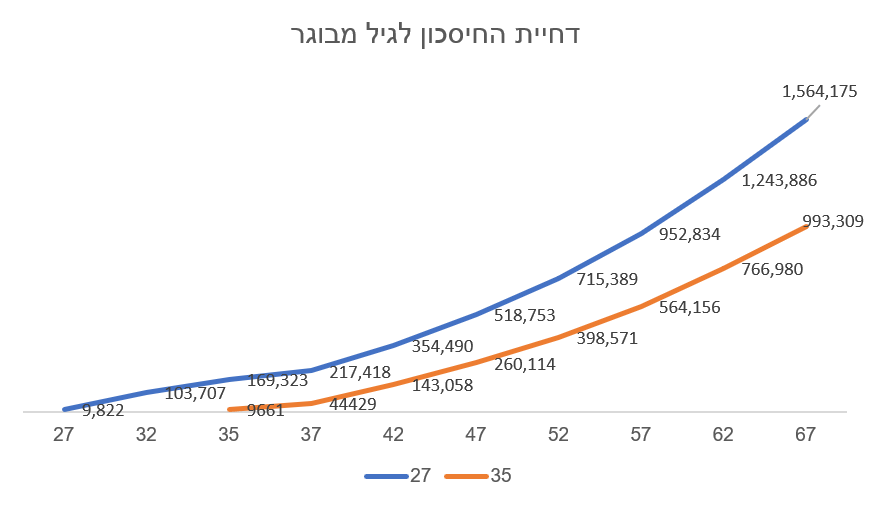

הכוח החזק ביותר ביקום הוא הריבית דריבית, את הדברים האלה לא אני אמרתי, אמר אותם זוכה פרס נובל אלברט איינשטיין. אפקט הריבית גורם לכסף שנחסוך לפנסיה בגיל 27 להיות שווה עבורנו הרבה יותר בגיל הפרישה. למעשה אנו נחסוך 40% מהחיסכון הפנסיוני שלנו בין הגילאים 27 ל- 37.

ניקח לדוגמא שני חוסכים, שניהם עובדים באותה עבודה ומרוויחים את אותו השכר, נניח 7,000 שקלים. יש רק הבדל אחד , האחד בן 27 והשני בן 35.

החוסך הראשון שהתחיל לחסוך בגיל 27 הצליח לחסוך עד לפנסיה 700 אלף שקלים, הכספים האלה שווים לו בפנסיה 1.5 מליון שקלים. יותר מ- 50% מהחיסכון שלו בפרישה מורכב מריבית!

לעומת זאת, החוסך שהתחיל להפקיד רק בגיל 35, הפקיד עד לפנסיה 560 אלף שקלים, רק 140 אלף שקלים פחות. אבל הכסף שלו שווה הרבה פחות.

החיסכון הפנסיוני שלו שווה 993 אלף שקלים. חצי מליון שקלים פחות מחברו.

אותם 140 אלף שקלים, שמהווים את הפער בהפקדות בין הגילאים 27 ל- 35 הופכים להיות 560 אלף שקלים בפרישה.

| גיל תחילת החיסכון | הפקדות | רווחים | סך החיסכון בגיל פרישה |

| 27 | 699,840 ש"ח | 864,925 ש"ח | 1,564,765 ש"ח |

| 35 | 559,872 ש"ח | 433,437 ש"ח | 993,309 ש"ח |

איך ניתן לצמצם את הפער בחיסכון?

מכיוון והתחלת לחסוך מאוחר יותר, אתה לא צריך לפצות רק על אבדן ההפקדות בגובה 140 אלף שקלים, עליך לצמצם את הפער בחיסכון בגיל הפרישה, פער בגובה של 571 אלף שקלים.

כיצד תעשה את זה?

הגדלת רמת הסיכון בחיסכון הפנסיוני שלך

עד עכשיו החיסכון הפנסיוני שלך היה פאסיבי והגיע הזמן להתחיל לנהל אותו. ההשקעה בחיסכון הפנסיוני מתבססת על מסלולי השקעה מותאמי גיל. במסלולים אלו רמת הסיכון הולכת וקטנה ככל ומתקרב מועד הפרישה. במנגנון הזה האפשרות שלך להשיג תשואה גבוהה יותר בגיל מוקדם גדולה יותר

מכיוון והתחלת לחסוך בגיל מאוחר, עליך להגדיל את רמת הסיכון בחיסכון הפנסיוני אפילו מעבר למה שמציעים מסלולי ההשקעה מותאמי גיל ולצמצם אותה ככל שתתקרב למועד הפרישה.

| 35 – 45 | 45-50 | 50-60 | 60-67 | |

| חשיפה למניות במסלול מותאם גיל | 50% | 50% | 35% | 20% |

| חשיפה נדרשת למניות | 70% | 50% | 50% | 20% |

את השינוי בשיעור החשיפה למניות יש לבצע בעתיד בהתאם לשוק ההון ולא באופן אוטומטי בהתאם לגיל.

הגדלת הפקדות לפנסיה

כיום אתה מפקיד לפנסיה 6% מהשכר החודשי שלך, באפשרותך להגדיל את ההפקדה ל- 7%. הגדלת ההפקדה באחוז אחד עד לגיל הפרישה תגדיל את החיסכון שלך ב- 50 אלף שקלים.

שים לב ! הגדלת אחוז ההפקדה אינה מחייבת את המעסיק שלך להגדיל בעצמו את אחוז ההפקדה.

הפקדה באופן עצמאי

כדי לפצות על 8 שנים בהם לא הפקדת לפנסיה לא ניתן להסתפק רק בהפקדה דרך מקום העבודה, עליך להפקיד גם באופן עצמאי.

הפקדה באופן עצמאי של 600 שקלים בחודש יקנו לך בפרישה חיסכון נוסף בגובה 420 אלף שקלים. את החיסכון הזה ניתן להמיר לקצבה חודשית.

החיסכון הנוסף לא חייב להתבצע לקרן הפנסיה, אפשר לבצע את ההפקדות גם לקופת גמל להשקעה והפקדות יהפכו בעתיד לקצבת זקנה פטורה ממס.

שמירת חיסכון פנסיוני נוסף לפרישה

במידה ויש ברשותך קרן השתלמות היא יכולה להחליף את החיסכון שתעשה באופן עצמאי וזאת בתנאי שתשמור את קרן ההשתלמות שלך עד לפנסיה.

הפקדה לקרן השתלמות שמורכבת מהפקדות עובד ומעסיק תקנה לך עד לפרישה 490 אלף שקלים נוספים.

היתרון בחיסכון בקרן השתלמות הוא שאתה לא צריך לבצע לבד את כל ההפקדות והמעסיק מתחלק יחד איתך בהפקדות.

| עובד | מעסיק | |

| אחוזי הפקדה | 2.5% | 7.5% |

| חיסכון | 122 אלף שקלים | 387 אלף שקלים |

דחיית הפרישה

אחד הצעדים הדרסטים שניתן לנקוט הוא דחיית הפרישה. דחיית הפרישה משפיעה על הפנסיה בשלושה אופנים:

- אתה ממשיך את ההפקדות לקרן ומגדיל את החיסכון

- החיסכון שלך צובר עוד ריבית

- מקדם הפרישה שלך יהיה נמוך יותר ולכן קצבת הזקנה תהייה גבוהה יותר

דחיית הפרישה בשנתיים והמשך הפקדות עד לגיל 69 יגדילו את החיסכון ביותר מ- 200 אלף שקלים.

חשוב לזכור ! דחיית הפרישה משמעותה גם אבדן של קצבאות בטוחות.

דחיית הפרישה בשנתיים תגרום לך לאבד קצבאות בשווי 127 אלף שקלים!

בשורה התחתונה : איך מצמצמים את הפער?

לדחיית תחילת החיסכון יש מחיר. אתה אמנם בן 35 ופיספסת קצת פחות מעשר שנות חיסכון אבל לא הכל אבוד. ניהול החיסכון הפנסיוני בצורה אקטיבית עשוי להציב אותך בפנסיה באותה שורה כמו חוסכים שהתחילו לפניך

| פער | 571 אלף ש"ח |

| הגדלת הפקדות באחוז | 53 אלף ש"ח |

| הפקדה באופן עצמאי של 600 ש"ח | 420 אלף ש"ח |

| חיסכון בקרן השתלמות | 489 אלף ש"ח |

| דחיית הפרישה בשנתיים | 216 אלף ש"ח |

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

נדב, תודה ענקית על פוסט ברור לקריאה, בגובה העיניים, רהוט, תמציתי ומרוכז שמיועד בדיוק לאנשים כמוני שהתחילו לחסוך מאוחר יחסית בקרן הפנסיה. כאלו *שביחס* לשאר האנשים בגילאים שלהם שמשתכרים באופן ממוצע, הצבירה שלהם בקרן הפנסיה מבישה.

אני שמח לקרוא שאני עומד במתווה שהצגת ושמח לדעת שאני מבצע את כל הסעיפים אחד לאחד 🙂

בעצם, העובדה שלא חידשת לי כלום (במחילה מכבודך), היא סממן מעולה בעבורי שאני נמצא בשליטה.

1. קרן השתלמות – מנייתית ומיועדת כרובד פנסיוני נוסף.

2. קופת גמל להשקעה – מנייתית ומיועד כרובד פנסיוני נוסף.

3. הגדלת אחוז הפקדה ל- 7% נוספים.

4. הפקדה עצמאית, במעמעד "עצמאי", של כספים פנויים מהנטו אחרי תשלום המיסים לקרן הפנסיה (שזה אומר לשכוח מהכסף הזה עד גיל הפרישה או 35% קנס).

לדעתי, חסר רק סעיף אחד נוסף שיכול להשפיע מאוד על גודל הצבירה בקרן הפנסיה – הגדלת ההכנסה :-/

תודה רבה 🙂

הסעיף שהצעת קצת בעייתי, ברוח הסולידית הייתי מציע במקומו (או בנוסף אליו) לצמצם הוצאות 🙂

עוד אופציה לוותר על קופ"ג להשקעה ולהשקיע ב-ETF בדמי ניהול נמוכים בהרבה במסלול מנייתי. יש לבדוק את התשואה בשני האפיקים והפרש המס ריווחי הון בגיל פרישה ובהתאם לזה לבחור את המסלול העדיף. לא בטוח שהפטור ממס ריווחי הון שווה את הדמי ניהול הגבוהים. אופציה ביניים להשקיע באותו אופן רק בקופ"ג IRA . החסרון דמי ניהול של קופ"ג IRA גבוהים מהשקעה דרך בית השקעות מצד שני נמוכים מאשר בקופ"ג להשקעה. שנית אין נזילולת ללא תשלום קנס ליפני גיל פרישה. בהנחה והכסף מיועד לפרישה זה לא הפסד גדול. כמובן לא מדובר בהמלצה אלה רק הרחבת האופציו העומדות לרשותך.

דבר נוסף שנדב לא דיבר עליו.

העברת קרן הפנסיה לחברת בררת מחדל או לחלופין התמקחות על דמי הניהול צפוי להגדיל משמעותית את הפנסיה גם כן בפרישה.

תודה רבה

דמי הניהול שלפיהם בוצעה הסימולציה היו נמוכים (מאוד) והיו זהים לשני החוסכים.

כלומר שינוי קרן הפנסיה לא היה משפיע על החיסכון לגיל פרישה. (בהנחה והיה מתבצע לשני החוסכים)

מדובר בעוד דרכים לשפר את מצבך. אדם שחסך כלכך מעט עד גיל 35 ככל הנראה שהוא בעל מודעות פיננסית נמוכה ועל כן סביר שישלם דמי ניהול גבוהים ממחיר השוק. בנוסף לעדכן את ביולוג ירושלמי לאופציות העומדות בפניו.

ברור שהיות והכסף בחיסכון במסלול אגרסיבי מכפיל את עצמו כל כ-8 שנים מי שמתחיל מאוחר צפוי להיות בעל צבירה משמעותית פחות. אני מניח שעבדתה לפי הכללים של הנחת תשואה של 4% בשנה. בהנחה והחסכון נמצאה במסלול אגרסיבי עם פוטנציאל תשואה של 8-10% הפר צפוי להיות גבוהה אף יותר.

תודה רבה על התגובות האינפורמטיביות שלך מהנדס יקר 🙂

הן מידע יקר ערך.

קראתי את כולן ושמתי לב אליהן וחושב על מה שכתבת…

שאלה,

אם התחלתי להפקיד לפנסיה מאוחר יחסית (גיל 39), אבל מאחורי 18 שנה של הפקדה רציפה לקופת גמל שצברה עד כה 250,000 ש"ח (וההפקדות אליה הופסקו עם המעבר לפנסיה) האם כדאי להמשיך ולחסוך בשני המסלולים או לבצע איחוד אל תוך הפנסיה.? ניתן להעריך מה יהיה השווי של קופת הגמל בגיל הפרישה?

אם יש לך חיסכון בקופת גמל של 250 אלף שקלים המצב שלך לא נורא כל כך.

את השיקול האם להעביר את הכספים מקופת הגמל צריך לבחון בשני היבטים, הראשון מה הם דמי הניהול שאתה משלם בקופת הגמל ומה דמי הניהול בקרן הפנסיה. ככל שהפער בין שני המוצרים גבוה יותר כך כדאי לאחד את הכספים.

שיקולים נוספים שיש לקחת בחשבון הם מצב משפחתי ומועד הפקדת הכספים. הפקדות לקופת הגמל עד לשנת 2008 הם הפקדות להון ובעתיד יהיה ניתן למשוך את הכספים כסכום חד פעמי.

בקיצור שאלה פשוטה אבל התשובה עליה מורכבת, אולי בהמשך אני ארחיב אותה.

ערב טוב אסף,

ברשותך הרחבתי את התשובה לשאלה שלך.

מקווה שזה מסייע לך https://pensuni.com/?p=5523

חשוב לזכור שהתשובה, מפורטת ככל שתהייה לא מחליפה יעוץ אישי.

הי נדב שאלה ברשותך…

בעל שליטה מושך שכר 20000 שח לחודש מכל אחת משתי חברות בהם הוא בעל שליטה.

במידה וכל אחת מהחברות תפריש לו הפקדות לפי תקרת בעל שליטה לפיצויים 8.33 אחוז משכר 12380 ותגמולים עד 7.5 אחוז מפעמיים וחצי השכר הממוצע (כ 25600 שח) . האם מתייחסים לתקרות לכל אחת מהחברות בניפרד או רואים את שתי החברות כמקום עבודה אחד לצרכי התקרות לפיצויים ותגמולים קרי ההתייחסות הנה לתקרה אחת בשתי החברות כך שהמשמעות הינה שההפקדה העודפת לפיצויים בחברה א או ב לא תוכר בעת ההפרשה השוטפת (באם כן איך מתייחסים לאעזה חברה תוכר ההוצאה ) כמו כן ההפקדה העודפת לתגמולים תהווה הכנסה ביד העובד ?? תודה מראש על תשובתך

בוקר טוב,

לצורך ההפקדה כל חברה יכולה להפקיד 12,380 שקלים וההוצאה תוכר לה.

אך לצורך המשיכה תוכר לו רק תקרה אחת לפטור ממס.

זה לא מייחד רק בעלי שליטה אלא כל שכיר שעובד במקביל בשני מקומות.