התחלתי להפקיד לפנסיה מאוחר יחסית (גיל 39), אבל מאחורי 18 שנה של הפקדה רציפה לקופת גמל שצברה עד כה 250,000 ש"ח (וההפקדות אליה הופסקו עם המעבר לפנסיה) האם כדאי להמשיך ולחסוך בשני המוצרים או לבצע איחוד אל תוך הפנסיה?

אין תשובה אחת לשאלה האם כדאי לנייד יתרה קיימת מקופת גמל לקרן פנסיה פעילה. ובמתן התשובה יש לקחת בחשבון מגוון שיקולים בהם מצבו הבריאותי והמשפחתי של החוסך, מועד הפקדת הכספים בקופת הגמל ודמי הניהול אותם תשלם שם מול דמי הניהול שאתה יכל לשלם בקרן הפנסיה.

ננסה לבחון כעת כל אחד מהשיקולים ועל בסיסם לגבש את ההחלטה.

מועד הפקדת הכספים בקופת הגמל

הפקדות לקופת הגמל שבוצעו עד לשנת 2008 (דצמבר 2007) ניתן למשוך כסכום חד פעמי בפרישה. סכום זה יהיה פטור ממס.

אם תעביר את הכספים לקרן הפנסיה, תהפוך גם את הכספים שהפקדת לקופת הגמל לפני שנת 2008 לכספי קצבה. כספים שניתן לקבל כקצבה בלבד או כהיוון קצבה.

לכספים שהופקדו עד לשנת 2008 עשויים להיות שני שימושים אפשריים בפרישה.

- משיכה כסכום חד פעמי פטור ממס

- יצירת קצבת זקנה פטורה ממס

קבלת סכום חד פעמי פטור ממס

האפשרות הראשונה והפשוטה ביותר היא משיכת הכספים כסכום חד פעמי פטור ממס. משיכת הכספים בפרישה לא תפגע בשימוש בפטורים אחרים לצורך משיכת הכספים (יתרת ההון הפטורה)

נניח תצבור עד הפנסיה שני מליון שקלים, מתוכם 200 אלף שקלים שמקורם בהפקדות מלפני שנת 2008. את את הסכום הזה תוכל למשוך כסכום חד פעמי הפטור ממס, ומקביל תוכל לקבל קצבת זקנה בגובה 9,000 ש"ח הפטורה ממס.

במידה והיית מעביר את הכספים לקרן הפנסיה לא היית יכל לבצע משיכה של הכספים מבלי לפגוע ביתרת ההון הפטורה. משיכת הכספים, היתה מקטינה לך את הפטור ממס על כספי הפנסיה.

יצירת פנסיית זקנה פטורה ממס

בהנחה ותצבור סכום משמעותי עד הפרישה שלך, חלק מהפנסיה שלך יהיה חייב במס. אחת מהדרכים להקטנת נטל המס בפרישה היא הפיכת חלק מהקצבה לקצבה מוכרת, קצבת זקנה הפטורה ממס.

באפשרותך למשוך את הכספים שהפקדת עד לשנת 2008 ולהפקיד אותם מחדש, כעת מעמד הכספים ישתנה. במקום שהכספים יחשבו חלק מפנסיית הזקנה החייבת במס הם כעת נחשבים ככספי קצבה מוכרת הפטורים ממס.

בצורה הזאת תקבל קצבה גבוהה יותר בגיל הפרישה ותקטין את המס שתשלם על הפנסיה.

במידה והיית מעביר את הכספים לקרן הפנסיה הכספים היו נשארים כספי קצבה מזכה ויהיו חייבים במס במועד קבלת הקצבה.

המסקנה:

השארת הכספים בקופת הגמל מאפשרת לנו לדחות את קבלת ההחלטה על אופן מימוש הכספים בפרישה.

מצבך הבריאותי לקוי (מאוד)

מלבד חיסכון לגיל פרישה כוללת קרן הפנסיה גם כיסוי ביטוחי לאבדן כושר עבודה ומקרה של מוות. הכיסוי הביטוחי מושפע מ –

- הגיל שבו הצטרפת לקרן הפנסיה לראשונה

- השכר המבוטח בקרן

- גובה הצבירה בקרן

במקרה של מוות תקבל המשפחה את הגבוה מבין השניים. קצבת השארים המחושבת בהתאם לשכר המבוטח בקרן או קצבה המחושבת על בסיס היתרה הצבורה.

במקרה של מוות, קרן הפנסיה תשלם קצבה חודשית לשאריו של המבוטח. גובה הקצבה מושפע מהשכר ממנו אנו מפקידים לקרן הפנסיה. במידה ותפקיד משכר של 10,000 שקלים הקצבה אותה תקבל משפחתך מהקרן לא תעבור את ה- 10,000 שקלים ולא משנה האם צברת בקרן הפנסיה 100,000 שקלים או 500,000 שקלים.

במידה ויש ברשותך שני חסכונות פנסיונים. קרן פעילה המבטחת אותך על שכר של 10,000 שקלים, וקופת גמל עם חיסכון של 250,000 ש"ח. אין טעם בהעברת החיסכון מקופת הגמל אל אותה הקרן. הרי גובה קצבת השארים שלך לא תשתנה. וכך במקרה של מוות, המשפחה תקבל גם קצבת שארים מקרן הפנסיה וגם סכום חד פעמי מקופת הגמל.

מקרן פנסיה לא פעילה, בניגוד לקופת גמל, לא ישולם סכום חד פעמי במקרה של מוות. במקרה זה תשולם קצבת שארים על בסיס היתרה הצבורה בקרן.

להשארת הכספים בקופת הגמל יש עלות

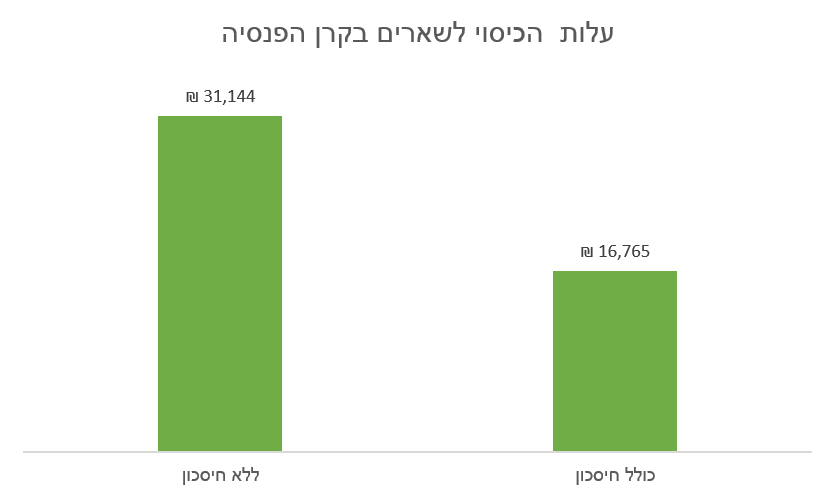

לכיסוי הביטוחי בקרן הפנסיה יש עלות, ככל שגובה החיסכון שלך בקרן גבוה יותר כך העלות עבור הכיסוי לשארים תהייה נמוכה יותר.

חוסך בן 39 המרוויח 10,000 שקלים בחודש ישלם עבור הכיסוי הביטוחי כ- 31 אלף שקלים עד לגיל 67. לעומתו, חוסך המרוויח את אותו השכר עם חיסכון בגובה 250 אלף שקלים ישלם רק 16 אלף שקלים עד הפנסיה.

הפער עומד על 15,000 שקלים.

המסקנה:

ככל שהמצב הבריאותי שלך פחות טוב, כך כדאי לך להשאיר את הכספים בקופת הגמל.

הפער בדמי ניהול

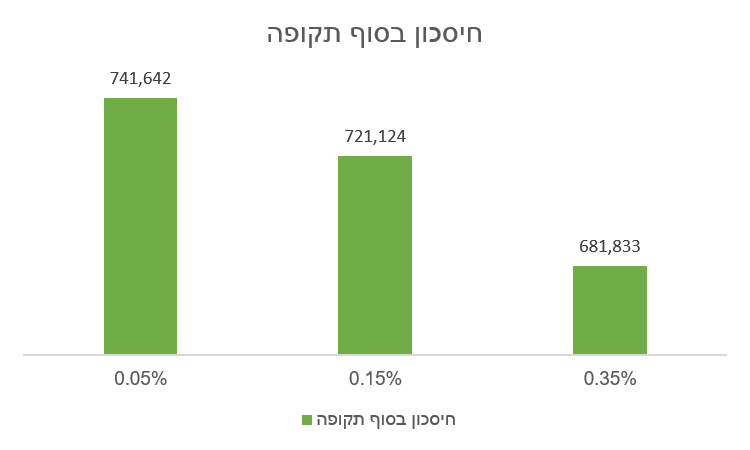

דמי הניהול מהצבירה בקרנות הפנסיה נמוכים כיום מדמי הניהול בקופות הגמל. בקרן הפנסיה של הלמן אלדובי ניתן לשלם דמי ניהול של 0.05% על הצבירה, בקרנות אחרות ניתן לשלם דמי ניהול של 0.10% או 0.15%. בקופות הגמל לעומת זאת דמי הניהול טיפה גבוהים יותר ועל סכום של 250 אלף שקלים תשלם דמי ניהול מצבירה הנעים בין 0.35% ל – 0.5%.

לאורך זמן, הפער הזה בדמי הניהול שווה עשרות אלפי שקלים.

הפער בין ההצעה הזולה ביותר לבין ההצעה היקרה ביותר מגיע במקרה הזה ל- 60 אלף שקלים.

מסקנה:

ככל שהפער בדמי הניהול בין קרן הפנסיה לקופת הגמל גדול יותר, כך אין יתרון להשארת הכספים בקופת הגמל

בשורה התחתונה

להעברת הכספים מקופת הגמל לקרן הפנסיה ישנם יתרונות רבים בדמות חיסכון בעלויות הכיסוי הביטוחי ודמי הניהול על הצבירה. מנגד, במידה ויש לך חיסכון שנצבר לפני שנת 2008 השארת הכספים בקופת הגמל תאפשר לך יותר גמישות בפרישה. בנוסף, במידה והמצב הבריאותי שלך לקוי (מאוד) השארת הכספים בקופת הגמל תבטיח למשפחה שלך סכום חד פעמי נוסף במקרה של מוות.

| להשאיר כספים בקופת גמל | להעביר כספים לקרן הפנסיה | |

| קיימות הפקדות לפני 2008 | V – החלטה לגבי מימוש הכספים בפרישה | X |

| מצב בריאותי לקוי | V – תשלום חד פעמי במקרה מוות | X |

| מצב בריאותי תקין | X | V – חיסכון בעלויות הכיסוי הביטוחי |

| דמי ניהול | X | V – חיסכון בדמי ניהול |

אפשרות נוספת : הבטחת סכום חד פעמי

ראינו שלהשארת הכספים בקופת הגמל יש מחיר כלכלי שעשוי להגיע ל – 75 אלף שקלים. במידה והחשש שלך מהעברת הכספים לקרן פנסיה נובע רק מהבטחת סכום חד פעמי למשפחה יתכן וניתן למצוא לכך פתרון בדמות רכישת ביטוח חיים (ריסק).

רכישה של ביטוח חיים בגובה של 250,000 שקלים לתקופה של 20 שנים (נניח מגיל 39 ועד לגיל 59) תעלה לך בן 10,000 ל- 20,000 שקלים. תלוי בחברת הביטוח, מצבך הרפואי והעיסוק שלך.

במקביל, תוכל להעביר את הכספים מקופת הגמל לקרן הפנסיה, לחסוך בעלות השארים ולחסוך בדמי הניהול על הצבירה.

| רכישה של ביטוח חיים | חיסכון במעבר לקרן פנסיה |

| 20,000 ש"ח | 75,000 ש"ח |

במידה ומצבך הבריאותי לא מאפשר רכישה של ביטוח חיים, זה רק מחזק את ההחלטה כי עליך להשאיר את הכספים בקופת הגמל ולא להעבירם לקרן הפנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

ביררתי ב- 6 בתי השקעות. דמי ניהול מצבירה בקופות הגמל שלהם נעים בין 0.44% ל – 0.7% על סכום של 300 אלף ש"ח.

טוב אז נשארו עוד כמה שכנראה לא בדקת אצלם 🙂

זה רק מחדד את הפער בדמי הניהול ואת היתרון בהעברת הכספים לקרן הפנסיה.

היי נדב,

בפסקה אחת כתבת שהשארים יקבלו את הגבוה בין הקצבה הנגזרת מהשכר המבוטח, לקצבה הנגזרת מהצבירה בקרן.

בפסקה הבאה, כתבת שבכל מקרה השארים לא יקבלו יותר מהשכר המבוטח.

תוכל להסביר מה מהם הנכון?

שאלה מצויינת,

המשפט הראשון הוא הנכון, אבל כדי שהוא יתממש הצבירה בקרן צריכה להיות גבוהה מאוד והשכר המבוטח צריך להיות נמוך. או מנגד, החוסך עבר את גיל 60 ויש ברשותו צבירה משמעותית.

במצבים אלו, כאשר הצבירה בקרן תעלה על סכום הקצבאות המהוון באפשרות המשפחה לבחור האם לקבל קצבת שארים מוגדלת (אף מעבר לשכר המבוטח) או לשלב בין קצבת שארים רגילה וסכום חד פעמי.

בדוגמא שמופיעה לאחר מכן זה לא יהיה המצב, גיל החוסך נמוך, השכר המבוטח גבוה וסכום החיסכון נמוך.

אפשר לקרוא בהרחבה על קצבאות השארים בקרן בקישור הבא https://pensuni.com/?p=4825

כתבה מעולה. מעט אנשי מקצוע יודעים להביא את כל השיקולים הללו בפני המבוטח.

הערה קטנה, באמצע הכתבה כתבת "…את את הסכום הזה תוכל למשוך כסכום חד פעמי הפטור ממס, ומקביל תוכל לקבל קצבת זקנה בגובה 9,000 ש"ח הפטורה ממס". אמנם בהרבה מקרים קצבה (מזכה) בגובה 9,000 שקלים תהיה פטורה ממס בגלל מדרגות פטור ונקודות זיכוי אבל זה לא הכרחי. נכון?

שיקול נוסף, קצבה מוכרת ניתנת למשיכה כבר מגיל 60 ואילו קצבה מזכה, כדי ליהנות מפטור ממס על חלקה, חייבת להלקח רק בגיל פרישה.

תודה יורם,

אכן, במקרה של משיכת כספי פיצויים לאורך תקופת החיסכון תקטן יתרת ההון הפטורה והפטור על קצבת הזקנה.

לגבי השיקול הנוסף שציינת, אכן לא לקחתי אותו בחשבון. הוא באמת מקנה אפשרות נוספת בפני העובד.

נדב שלום,

כרגיל מאמר מצוין ובעל ערך מוסף.

כתבת :

"מקרן פנסיה לא פעילה, בניגוד לקופת גמל, לא ישולם סכום חד פעמי במקרה של מוות. במקרה זה תשולם קצבת שארים על בסיס היתרה הצבורה בקרן."

לדעתי בקרן פנסיה וותיקה לא פעילה ניתן במקרה מוות לקבל את ערכי הפדיון.

תוכל לאשר זאת?

שלום נדב מאמר מצויין .

רציתי לשאול אותך ,רשמת במאמר שבמידה וינייד את הכספים שנצברו לפני 2008 ישירות לקרן הפנסיה מקופת גמל הכספים היו תחת הגדרה של קצבה מזכה ואילו אם אמשוך את הכספים מקופת הגמל ואז אלך להפקיד אותם בקרן הפנסיה הם היו תחת הגדרה של קיצבה מוכרת

אשמח אם תוכל להסביר לי מדוע ?

ודבר שני האם אפשר למשוך את קופת הגמל במשיכה הונית ולאחר מכן להפקיד בקרן פנסיה סכום הוני גדול ?

היי נדב, רציתי להציע עוד אפשרות וסליחה אם זה עלה בכתבה ולא שמתי לב. מה דעתך על לבצע משיכה לשיעורין מקופת הגמל על סך 1000 שקלים בחודש ובמקביל הפקדה של 1000 שח בקרן הפנסיה. כך ניתן יהיה להינות משני אלמנטים. הראשון, הגדלה משמעותית של השכר המבוטח בקרן הפנסיה מה שישמש את העובד להגדלת הקצבה, הגדלת הסכום הביטוחי לשאירים והגדלת הכיסוי לנכות וסיעוד. האלמנט השני, קופת הגמל תמשיך לצבור תשואות ואלו ישאירו כסף רב בקופה לאורך שנים רבות, לפחות 250 חודשים ב 0 אחוז תשואה אך הרבה הרבה יותר בהנחת תשואה של נניח 5% בשנה. אני מדבר כמובן על מבוטח בריא כי ייתכן שתידרש הצהרת בריאות. במידה וזה לא עלה בכתבה, מה דעתך על הצעה זו?

האם אתה מתכוון למשיכה כיום של 1000 שקלים בכל חודש?

ניתן לבצע זאת רק על הפקדות במעמד עצמאי עד לשנת 2005 וזאת עם וותק של 15 שנים בקופה.

ציינת את הגדלת הכיסוי הביטוחי בקרן הפנסיה, אני לא רואה את זה כיתרון. הפקדה כשכיר מבטחת אותך על השכר המבוטח שלך, אתה מבקש להכניס עוד כסף ולרכוש כיסוי ביטוחי שיתכן ואינך צריך. בנוסף גם ההפקדות האלה יתכן וירשמו כקצבה מזכה ויהיו חייבות במס בפרישה.

נדב, ביצעת השוואה של שמי ניהול אולם בקרן הפנסיה ישנה עלות שנגזרת ממאזן אקטוארי שלילי ( בשנים האחרונות ) אשר גורם להקטנת ערכי פדיון בקרן הפנסיה. בקופ"ג אין חשש כזה.

הי ענת,

שיקול נכון, בשלוש השנים האחרונות היה איזון אקטוארי שלילי של כחצי אחוז שעשוי להיות פקטור בחישוב. בשנים קודמות היה עודף אקטוארי וכיום האיזון האקטוארי שואף ל- 0.

כתבתי על כך עוד בקישור הבא https://pensuni.com/?p=5412 איזון אקטוארי 2019

שלום נדב,

מאמר יפה ,אני רק שאלה..

יש לי ביתר ג' כ360,000 אני בן 59 וממשיך להפקיד כל חודש. העלות כ2000 שקל בשנה

בהנחה שאין לי דחיפות לגבי הפדיון האם יש אפיק חסכון שיהיה יותר טוב מיתר ג'?

במעבר לפנסיה אני אפסיד תשואה גבוהה, לא?

הי עריד,

קופת גמל יתר ג' היא קופת גמל מבטיחת תשואה נטו,

בגילך קשה לי להאמין שיש מוצרים שנותנים את אותה תשואה באותה רמת סיכון.

הי נדב

תרשה לי לברך אותך על המינוי סמנכל בהלמן הלדובי !

בזמן קריאת הכתבה התרשמתי על הישגיך והזדמן לי לראות את תמונתך ולהתרשם שאתה בחור די צעיר

ושמחתי בשבילך כי אתה בחור מוכשר

אני קורא תקופה ארוכה את הכתבות ומחכה לסוף שבוע למאמר חדש שיופיע

אני מאד מקווה שבעקבות המינוי לא תוריד את המדור שאני נהנה ממנו לקרוא

זה יחסר לי ו אני חושב שעוד כמוני חושבים כך!

מחכה למאמרים הבאים ובהצלחה!!

תודה רבה ישראל,

מאמין שאצליח לאזן את הזמן בין המינוי החדש לבין הולדת הילד ובין עדכון האתר.

במידה ויש לך נושאים שמעניין אותך לקרוא עליהם, אשמח לשמוע.

היי נדב תודה על הכל.

האם יש דרך להביר חלק מקרן פנסיה אחרי שזה היה כבר בגמל חזרה לקופת גמל?

וגם אם מעבירים מקופת גמל לקרן פנסיה האם לוקחים אז גם הדמי ניהול של ההפרדה שיש בקרן פנסיה??

אין מניעה לנייד מגמל לפנסיה וחזרה ולהיפך. בניוד לא משלמים דמי ניהול מהפקדה הכספים יעברו כמו שהם.

חשוב לזכור כי במידה ומניידים כסף הוני מקופת הגמל לקרן הפנסיה הכסף יהפוך להיות קצבתי ולא יהיה ניתן להחזיר אותו חזרה להיות הוני.

שלום נדב,

יש לי קופת גמל מסוף שנות ה 80 (לא זוכר איזו שנה בדיוק) שניידתי מחברה לחברה בשנת 2014, בדוחות השנתיים שאני מקבל מופיע שהותק הוא מיום הניוד ב 2014 במקום מיום פתיחת הקופה. האם זה משהו שניתן לתקן? אני רוצה לנייד את הכסף לקרן פנסיה מקיפה ולכן ולתק יש משמעות. תודה.

תנסה לראות בדוח המפורט האם קיים תאריך נוסף מלבד תאריך פתיחת הקופה, תאריך שמתייחס למועד המקורי שבו נפתחה הקופה.

במידה ולא מופיע בדוחות המפורטים או במערכות החברה, תפעל לעדכון הנתון.

שלום נדב,

בן 42, גרוש ללא בת זוג, יש ילדים מתחת לגיל 21.

עוסק פטור שמרוויח מעט (פחות משכר מינימום).

בעל נכסים וחסכונות (לא פנסיוניים), אין צורך בהבטחת סכום חד פעמי במקרה של מוות.

בעל קרן פנסיה מקיפה פעילה עם צבירה בינונית (בעבר הרווחתי יפה כשכיר, כעת מפריש אליה סכום קטן בגלל חוק פנסית חובה) בדמי ניהול של 0.045% מהצבירה (זו לא טעות).

בעל קרן פנסיה משלימה לא פעילה עם צבירה קטנה בדמי ניהול של 0.045% מהצבירה (זו לא טעות).

בעל קופ"ג עם צבירה בינונית-קטנה, בדמי ניהול של 0.2% מהצבירה (זו לא טעות), כאשר הרוב המוחלט של ההפקדות לאחר 2008.

מצב בריאותי תקין, גנים של אריכות ימים מעל הממוצע.

1) האם לדעתך כדאי לי להזיז כספים פנסיונים ממוצר אחד למוצר שני ולמה ?

2) האם ובאילו מקרים כספים שחסכתי בקרן הפנסיה לא יועברו ליורשי אלא יתחלקו בין שאר העמיתים בקרן ?

3) בקרן פנסיה משלימה לא פעילה משלמים פרמיה על ביטוחים ?

4) האם ולמה חשוב שאקפיד להפקיד כעצמאי לקרן הפנסיה המקיפה לפחות כל 5 חודשים על מנת שהיא תהיה פעילה אפילו שהשכר המבוטח מאוד נמוך והצבירה גבוה ביחס אליו ?

מבלי להיכנס לייעוץ

1. אני בדרך כלל לא ממליף להעביר כספים מקרן פנסיה לקופת גמל. הסיטואציה שבה יהיה כדאי לשקול מהלך כזה היא שתהייה לך בת זוג חדשה והילדים יעברו את גיל 21. במקרה זה הזכאות לקצבת השאירים תהייה לבת הזוג והילדים לא יהיו זכאים לקצבה מקרן הפנסיה.

2. נגעתי בסוגיה הזאת בהרחבה במאמר הבא https://pensuni.com/?p=2639 , בעיקרון מדובר בסיטואציה של מקרה מוות לאחר המרה של הכספים לקצבה חודשית

3. לא

4. ככל שלא חשוב לך הכיסוי הביטוחי בקרן אין סיבה לבצע הפקדות שוטפות ואולי כדאי לבצע הפקדות כאלה דווקא לקופת גמל. השיקולים להפקדה כאת צריכים להיות שונים לגמרי

1. יש לי בת זוג חדשה, ללא ילדים משותפים, אבל אנחנו לא גרים ביחד ויש הפרדה רכושית מלאה.

אני רוצה שלאחר לכתי כל רכושי יתחלק בצורה שוויונית בין ילדי ולכן רשמתי אותם כמוטבים.

לדעתך אין צורך שאבצע כל מעבר כספים פנסיונים בין מוצרים ?

2. פחות חשוב לי הכיסוי הביטוחי, אני רוצה לשלם פרמיה על ביטוח רק אם זה ביטוח זול ומשתלם גם במקרה הייחודי שלי. האם נכון לומר שבמקרה שלי הביטוח לא משתלם ואני משלם פרמיה לחינם כי ההפקדות מאוד נמוכות ביחס לצבירה ?

3. האם לדעתך כדאי לי להפקיד כספים לקופ"ג (אין דמי ניהול על ההפקדה) ואח"כ לנייד אותם לקרן הפנסיה המקיפה כי דמי הניהול מהצבירה בקרן הפנסיה נמוכים משמעותית מאשר בקופ"ג ?

האם יגבו דמי הפקדה בגין העברה כפי שתיארתי של כספים מקופ"ג לקרן הפנסיה ?

ככל שאין מגורים משותפים היא לא נחשבת כידועה בציבור והיא לא תהייה זכאית לקצבה מהקרן ולכן יש פחות משמעות להעברת הצבירה מקרן הפנסיה לקופת גמל.

בהעברה בין מוצרים פנסיונים אין כלל עמלה