רציתי לברר מה יקרה לצבירה בקרן פנסיה מקיפה במקרים הבאים:

1. גרוש נפטר לפני גיל פנסיה. הילדים בני 17 ו 20. בהנחה, שקיצבת השארים תשולם עד גיל 21, מה עולה בגורל כספי הקרן? האם הילדים (מוטבים יחידים) ירשו את יתרת הצבירה בקרן ?

2. גרוש נפטר לפני גיל פנסיה. הילדים בני למעלה מגיל 21. מה עולה בגורל כספי הקרן? האם הילדים (מוטבים יחידים) ירשו את יתרת הצבירה בקרן ?

3. גרוש נפטר מעט אחרי גיל פנסיה. הילדים בני למעלה מגיל 21. מה עולה בגורל כספי הקרן? האם הילדים (מוטבים יחידים) ירשו את יתרת הצבירה בקרן ?

אחת השאלות שחוזרת ומטרידה את החוסכים בקרן הפנסיה היא מה יקרה עם הכספים אחרי שילכו לעולם. כאשר מדובר בגרושים, אלמנות או משפחות חד הוריות השאלה מטרידה אף שבעתיים.

לצורך כך נחלק את התשובה למספר חלקים:

- מקרה מוות כאשר ישנם שאירים המתקרבים לגיל 21

- מקרה מוות כאשר אין שאירים

- מקרה מוות לאחר היציאה לפנסיה

גרוש שנפטר לפני היציאה לפנסיה והילדים בני 17 ו- 20

כספי קרן הפנסיה ישולמו כקצבה חודשית לשארים. המקרה היחידי שבו כספי הפנסיה לא ישולמו כקצבה הם במקרה שאין בן זוג (כמו במקרה הזה) והשאר הקטן ביותר הוא מעל לגיל 18. מכיוון ובמקרה הזה, השאר הקטן ביותר הוא בן 17, תשולם קצבה חודשית לשני השארים עד שיגיעו לגיל 21.

כיצד תחושב הקצבה החודשית?

בהתאם לתקנון קרן הפנסיה, קצבת השארים תעמוד על 100% מהשכר המבוטח בקרן. כל אחד מהשארים יקבל את חלקו היחסי.

נניח כי השכר המבוטח הוא 10,000 ש"ח, כל אחד מהשארים יקבל קצבה חודשית של 5,000 ש"ח. כאשר השאר הגדול יגיע לגיל 21, תיפסק הקצבה שלו והשאר הצעיר יקבל קצבה בשווי של 10,000 ש"ח.

במידה וסך החיסכון בקרן גבוה מסך הקצבאות המהוונות יוגדלו קצבאות השארים עד לשווי הכספים שנותרו בקרן הפנסיה.

לצורך ההמחשה אם הסכום שנצבר בקרן הפנסיה עולה על 500,000 ש"ח וסך הקצבאות שווה ל- 480 אלף ש"ח יוגדלו הקצבאות לשאירים.

>>>קריאה נוספת : אני גרוש עם שני ילדים כיצד יחלקו את הכספים

גרוש שנפטר לפני היציאה לפנסיה והילדים מעבר לגיל 21

כאשר כל הילדים מעבר לגיל 21 לא קיימת זכאות לתשלום קצבאות שארים. במקרה הזה יקבלו הילדים את יתרת החיסכון בקרן כסכום חד פעמי. חוסך שאין לו בן זוג וילדיו עברו את גיל 21 באפשרותו לבצע ויתור על כיסוי לשארים בקרן הפנסיה ובכך להפנות חלק גדול יותר מהפקדה החודשית לטובת החיסכון.

חשוב לשים לב כי במידה שלגרוש יהיה יודע בציבור או שהוא יתחתן מחדש, בן הזוג יחשב כידוע בציבור ויהיה זכאי לקצבת שאירים ואילו הילדים לא יהיו זכאים לסכום כספי מקרן הפנסיה.

>>>קריאה נוספת : האם נפטר, מי יקבל את כספי הפנסיה?

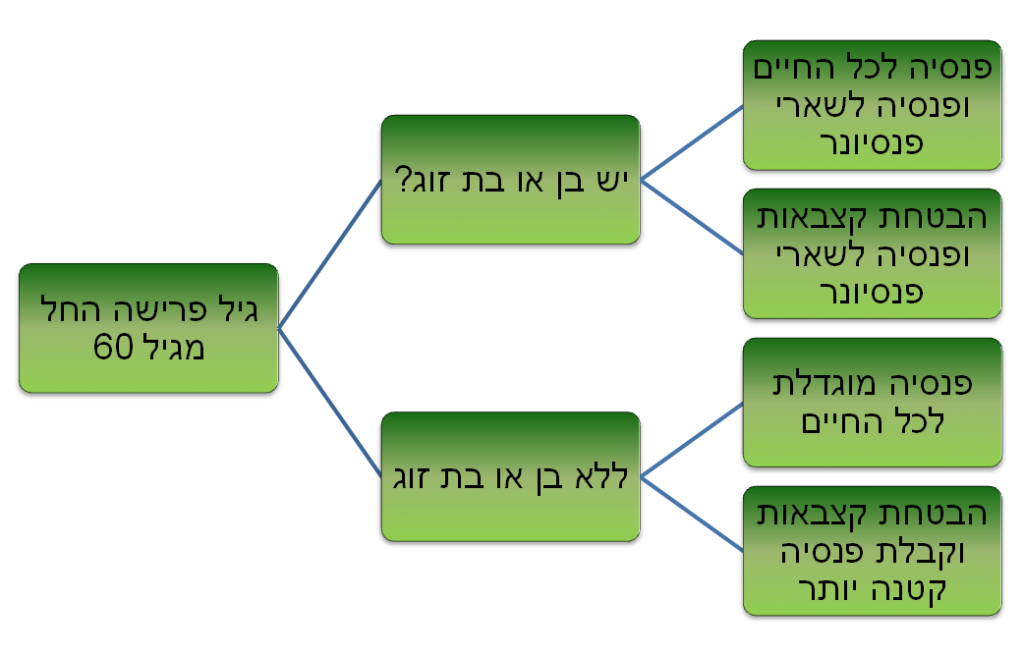

גרוש שנפטר לאחר היציאה לפנסיה והילדים מעבר לגיל 21

במקרה של מוות לאחר היציאה לפנסיה לא קיימת זכאות אוטומטית לחלק מכספי הפנסיה. הכל תלוי במסלול הפרישה שנבחר במועד היציאה לפנסיה. גרוש היוצא לפנסיה יכל לבחור בין קבלת פנסיית זקנה מוגדלת לבין מסלול פנסיה המבטיח תשלום קצבאות זקנה.

חוסך שיבחר במסלול פנסיה מוגדלת יקבל קצבת זקנה גבוהה משמעותית, אך במקרה שילך לעולמו איש לא יקבל קצבה אחריו והילדים לא יקבלו דבר מקרן הפנסיה.

בחירה במסלול הכולל הבטחת קצבאות

לעומת זאת חוסך שיבחר בתקופת הבטחת קצבאות יקבל קצבה הקטנה יותר, אך במידה שילך לעולמו במהלך תקופת ההבטחה ילדיו יקבלו את יתרת הקצבאות שנותרו לתשלום כסכום חד פעמי מהוון.

נניח שקצבת הזקנה עומדת על 5,000 ש"ח בחודש ונבחרה תקופת הבטחה של 240 חודשים. במידה והחוסך ילך לעולמו כעבור 10 שנים אזי נותרו עוד 120 קצבאות לתשלום.

הילדים יקבלו במקרה זה, כ- 600,000 שקלים מהוונים למועד התשלום, כ- 500 אלף ש"ח.

שימו לב כי הסכום הכספי שישולם לילדים יהיה חייב במס.

בשורה התחתונה

בקרן הפנסיה נבחין תמיד בין מקרה של מוות לפני היציאה לפנסיה לבין מקרה של מוות לאחר היציאה לפנסיה. במקרה של מוות לפני היציאה לפנסיה תשלם הקרן את יתרת הכספים כקצבה חודשית לשארים או כסכום חד פעמי בהעדר שארים. במקרה של מוות לאחר היציאה לפנסיה, תשלם הקרן רק במידה ונבחרה תקופת הבטחה במועד היציאה לפנסיה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

תודה על התשובה המהירה והמפורטת!

נדב שלום

אני חושב שיש מקום להדגיש כי מדובר בתקנון קרן חדשה צוברת ולא בקרנות הותיקות .

תודה

האם יש שוני מהותי בביטוחי מנהלים ?

כן, בהחלט. בתקופת הביטוח בביטוח מנהלים ישולם סכום הביטוח למוטבים. לאחר היציאה לפנסיה בררת המחדל בביטוח מנהלים כוללת תקופת הבטחה (בדרך כלל בת 240 תשלומים).

מה דינו של רווק ללא ילדים שהלך לעולמו לפני יציאתו לפנסיה?

האם יורשיו יקבלו את סכום הצבירה?

כן, הכספים ישולמו כסכום חד פעמי למוטבים ובהעדר מוטבים הכספים ישולמו ליורשים.

נדב שלום

למה רשמת אם השאר בגיל 18 לא תתקבל קצבה חודשית?

ושאר בגיל 17 כן?

תודה

שאר יחיד בגיל 18 יכל לבחור האם לקבל קצבה או לקבל סכום חד פעמי.

שאר יחיד בגיל 17 חייב לקבל קצבה.

הי נדב ,

מה קורה עם גרוש , עמית לא פעיל עם סך צבירות גבוה.

שיש לו ילדים מתחת לגיל 21 ?

הי עידן,

במקרה זה תשולם קצבה חודשית לילדים עד הגיעם לגיל 21. הקצבה תחושב על ידי חלוקת היתרה בקרן במקדם בהתאם לגיל,

ראה בקישור הבא התייחסות https://pensuni.com/?p=4825

שלום נדב ,

עמית פעיל/לא פעיל (לדעתי זו אותה התשובה)

בן 70 , עדיין חוסך בקרן פנסיה חדשה (מפקיד כל חודש , עובד כשכיר) , יש שם לצורך הדוגמה 1 מליון צבירה .

הרי הביטוח מסתיים בקרן פנסיה בגיל 67 .

נניח שהוא ידוע בציבור , וילדים מעל גיל 21 .

האם הידועה בציבור שלו תקבל 60% לכל חייה ? והילדים כלןם ?

במקרה פטירה תחושב קצבת שאירים על בסיס הצבירה בקרן (צבירה חלקי מקדם בהתאם לגילה של האלמנה)

הזכאית לקצבה היא הידועה בציבור.

שלום נדב,

בהמשך לשאלתו של חזי מתאריך 17 מאי 2022:

עבור אותם נתוני רקע , כיצד ניתן להבטיח כי הילדים (מעל גיל 21, כאמור) יקבלו חלק משמעותי מכספי הצבירה בקרן ולא רק הידועה בציבור ?

יש לבחון את הכדאיות לחיסכון בכל אחד מהמוצרים, לצורך הדוגמה בחיסכון בקופת גמל ניתן לקבוע כי המוטבים יקבלו את הכספים במקרה של מוות ולא השאירים

היי נדב, יש לי מקרה קצת חריג, וההבנה שלי בנושא הזה היא אפס, חשבתי לשאול אותך מאחר ומנורה לא שמחים לענות לנו.

אבי יתגרש ,יתחתן שוב ואז נפטר ב1/6/21 בגיל 65 בעודו נשוי ללא ילדים איתה,

אנו ארבעה ילדיו מגרושתו (בעת פטירתו היה הקטן בגיל 20 למשך ששה חודשים)

אשתו (64) שתבדל״א מעוניינת (בקשה של אבי ז״ל) שכל הכסף הזה יעבור לילדים שלו

בכל מה שנוגע לקצבה שלה,

מה עלינו לעשות כדי שהכסף יעבור אלינו?

(היא אינה זכאית למשיכה חד פעמית)

האופציה היחידה שחשבנו היא להעביר כל חודש את הקצבה אלינו.

ועוד שאלה, מה יקרה אחרי ה120 שלה, האם סכום הפנסיה שישאר יעבור ליורשים שלה או יחזור ליורשים שלו כפוף לצוואתו?

לאבי היה פנסיה בסכום של 70-80 אלף ש״ח, לפני פטירתו קיבל קצבת נכות 2,000 ש״ח בערך.

הי יוני,

לפי תקנון קרן הפנסיה אלמנתו זכאית לקצבה חודשית לכל ימי חייה בנוסף אליה זכאי גם האח הקטן לקצבה עד לגיל 21.

במידה שהאלמנה תלך לעולמה ב- 240 חודשים הבאים, יתרת התשלומים שלא ניצלה יעברו למוטבים שלה. (יש לבחון את תנאי התקנון שחל עליכם כדי לראות האם זה רלוונטי)

חשוב לציין כי היא זכאית לקצבה ואתם לא נחשבים כשאירים בעיני הקרן וכל העברת כספים מצידה אליכם תהייה מחוץ לקרן

במקרה של גרוש לפני פרישה עם ילדים קטנים – האם יש אפשרות שמישהו אחר יקבל את קצבת השארים של הילדים, ולא ההורה הגרוש מהעמית?

התשלום יבוצע באמצעות האפטרופוס שימונה על ידי בית המשפט

הי

האם זוג גרושים יכולים לבקש להישאר שארים אחד לשני

רק אם הם ממשיכים לקיים משק בית משותף ולהתגורר באותו הבית

היי נדב מה קורה לגרוש עם שלושה ילדים בני 16 23 26 ללא בת זוג שהצבירה שלא בפנסיה גבוה נגיד 3 מיליון שמת לפני קבלת קצבה.אז הבן 16 מקבל קצבה ענקית עד גיל 21? ואז זהו?

הי איל,

הילד יוכל לבחור בין לקבל קצבה ענקית בשווי הסכום הצבור עד לגיל 21 או שילוב של סכום חד פעמי וקצבה בגובה השכר המבוטח עד לגיל 21.

בשני המקרים – שווי הצבירה ישולם לילד