בדומה ליתר מדינות ה – OECD שיעור הגירושין בישראל בעליה. כיצד שינוי המצב המשפחתי משפיע על החיסכון הפנסיוני הנפוץ בישראל, קרן הפנסיה, בשלב החיסכון וכמובן ביציאה לפנסיה.

שיעור הגירושין בישראל נמצא בעליה, אחד מכל ארבעה זוגות צפוי להתגרש (מקור) כאשר מספר הגירושין הגבוה ביותר מתרחש בין הגילאים 35 ל- 44. גירושין במהלך תקופת החיסכון מחייבת בחינה נוספת של החיסכון בקרן הפנסיה.

חלוקת החיסכון הפנסיוני

קרן הפנסיה אינה מכירה בזכויותיהם של זוגות גרושים. מכיוון שמשיכה של כספים מקרן הפנסיה כסכום חד פעמי נחשבת כמשיכה שלא כדין, החייבת במס בגובה 35%, זוגות שהתגרשו עד לשנת 2014 נתקלו בבעיה כאשר רצו לנסות ולחלק את החיסכון שנצבר בקרן בתקופת החיים המשותפת.

הפתרון הגיע בשנת 2014 עת חוקק החוק לחלוקת חיסכון פנסיוני, החוק מסדיר את אופן חלוקת הכספים במוצרי החיסכון הפנסיוני ואף את אופן חלוקת הזכויות בקרן הפנסיה הותיקה ובפנסיה התקציבית.

כעת זוגות שמתגרשים יכולים בצורה פשוטה (יחסית) לפצל את הצבירה בקרן הפנסיה בהתאם לתקופת החיים המשותפת. הכלל בשימוש בחוק הוא שלא ניתן להעביר לבן הזוג יותר מ – 50% מהצבירה בקרן הפנסיה ויש לבצע את החלוקה בהתאמה לרכיב הפיצויים ורכיב התגמולים. כלומר, לא ניתן להעביר לבן הזוג שיעור גבוה יותר מרכיב הפיצויים או מרכיב התגמולים.

קריאה נוספת:

- כיצד לנהל חיסכון פנסיוני למשפחות חד הוריות או יחידים

- 5 טעויות שזוגות נשואים עושים בחיסכון הפנסיוני שלהם

- נשואים? החיסכון הפנסיוני מחייב אתכם לעבודת צוות

באופן הזה, זוג שחיו ביחד במשך 10 שנים שבמהלכם הבעל חסך בקרן הפנסיה. אשתו תהייה זכאית ל – 50% מהצבירה בקרן באותה תקופה.

בעבר משיכת הכספים היתה נחשבת כמשיכה שלא כדין וחייבת במס של 35%, כעת העברת הכספים לא תפגע בתקופת האכשרה של החוסך ולא בגובה הכיסוי הביטוחי שלו בקרן.

הצבירה בקרן הפנסיה, כולל כספי פיצויים להם זכאי כבר הבעל, תעבור לחשבון על שם האישה. העברת הכספים עד לסכום של כ- 1.5 מליון ש"ח תהייה פטורה ממס. העברת סכומים גבוהה יותר תהייה חייבת במס בשיעור של 21%.

חשוב לזכור כי חוק חלוקת חיסכון פנסיוני חל על שני בני הזוג וכשם שהאישה יכולה לקבל את חלקה מהפנסיה של הבעל. גם הבעל יכל לקבל את חלקו מהפנסיה של אשתו לשעבר.

חלוקת קרן השתלמות בגירושין

חוק חלוקת חיסכון פנסיוני אינו חל על חיסכון בקרן השתלמות. לצורך חלוקת הכספים בקרן ההשתלמות ניתן להמתין עד שהקרן תהייה נזילה. לחלופין ניתן לתת לבן הזוג שווי כספי במקום הכספים שנצאים בקרן ההשתלמות.

בניגוד לקרן השתלמות, החוק חל על חיסכון בקופת גמל להשקעה והכספים יעברו לקופת גמל להשקעה על שם בן הזוג.

בחינה מחודשת של הכיסויים הביטוחים לאחר הגירושין

מלבד חיסכון לגיל פרישה כוללת קרן הפנסיה גם כיסוי ביטוחי לאבדן כושר עבודה וביטוח למקרה של מוות (פנסיית שארים). במקרה של מוות, תשלם הקרן קצבה חודשית לשאריו של החוסך. השארים הם בן הזוג והילדים. כעת לאחר הגירושין. בן הזוג לשעבר כבר אינו זכאי לחלק מקצבת השארים.

כעת הילדים יהיו זכאים לשיעור גבוה יותר מקצבת השארים, 100% מהשכר החודשי. לדוגמה, נניח חוסכת עם שכר חודשי של 10,000 ש"ח ולה שני ילדים.

במקרה של מוות, כל אחד מהילדים יקבל קצבה בגובה 5,000 ש"ח עד לגיל 21.

חשוב לזכור כי הקצבה החודשית תשולם מקרן הפנסיה עד לגיל 21 ויש למצוא פתרון לתשלום לילדים לאחר גיל זה.

קריאה נוספת:

יש לי שני ילדים, אחד בן 17 והשני בן 21. כיצד תשולם הקצבה?

הזכאות לקצבת שארים בקרן הפנסיה היא עד לגיל 21. במקרה שציינת רק הילד בן ה- 17 יהיה זכאי לקצבה חודשית בגובה 100% מהשכר. הילד בן ה- 21 לא יהיה זכאי לדבר מקרן הפנסיה. במידה ואת רוצה להבטיח תשלום לילד בגיל הזה, יש לרכוש ביטוח חיים ולהגדיר את הילד כמוטב.

במקרה וסך החיסכון בקרן גדול מסך הקצבאות שצפוי להיות משולם, יוכלו הילדים לבחור האם לקבל קצבה חודשית גבוהה יותר עד לגיל 21 או לקבל שילוב של קצבה חודשית וסכום חד פעמי.

ויתור על כיסוי ביטוחי לבן הזוג בקרן הפנסיה

כחלק מהתאמת הכיסויים הביטוחים לאחר הגירושין ניתן לוותר על הכיסוי הביטוחי לבן הזוג בקרן הפנסיה. לצורך הויתור יש לפנות לקרן הפנסיה ולהשאיר את הכיסוי הביטוחי לילדים. ויתור הכיסוי הביטוחי לשארים יחסוך בעלות החודשית של הכיסוי לשארים בקרן.

מה יקרה לכספים שחסכתי במקרה שאני אמות והילדים שלי כבר יעברו את גיל 21?

במידה ושני הילדים עברו כבר את גיל 21 הרי שאין יותר שארים ואת יכולה לוותר על הכיסוי הביטוחי לשארים בקרן הפנסיה. במקרה של מוות, הילדים יקבלו את הכספים בקרן כסכום חד פעמי במקום כקצבה חודשית.

עליה בשיעור הגירושין ופנסיית הזקנה

בשנים האחרונות עולה שיעור הגירושין גם בקרב זוגות בגיל השלישי (Gray Divorce). מאז שנות ה – 90 שיעור הגירושין בקרב זוגות מעל גיל 50 בארצות הברית הכפיל את עצמו, מאז שנות ה- 60 מדובר בעליה של 700%. ביפן שיעור הגירושין לאחר 30 שנות נישואים הכפיל את עצמו פי 4 וזכה לכינוי מיוחד – retired husband syndrome.

גם בישראל ממוצע הגיל בגירושין נמצא בעליה מאז ראשית שנות ה- 2000 ועמד בשנת 2016 על 43.8 (מקור) מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי אחוז הנשים הנשואות מעל גיל 65 עומד רק על 45.8% (37.6% אלמנות).

לגירושין לקראת הפרישה השפעה על גובה קצבת הזקנה שתשולם לכם. מסלול הפרישה הבסיסי בקרן הפנסיה כולל תשלום לפורש לכל ימי חייו ולאחר מותו לבן זוגו אחריו. במקרה של פרישה ללא בן זוג, הקצבה שיקבל הפורש תהייה גבוהה יותר.

אמנם מקדם ההמרה של הפורש.ת הגרוש נמוך יותר, אך הצבירה עתידה להיות קטנה יותר בשל חלוקת החיסכון הפנסיוני.

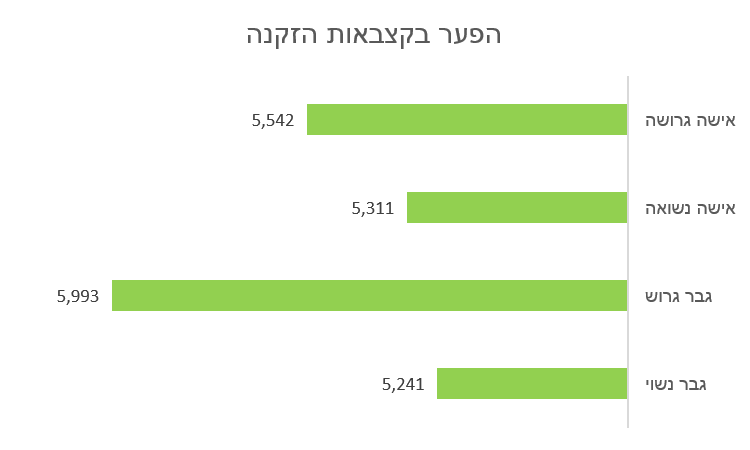

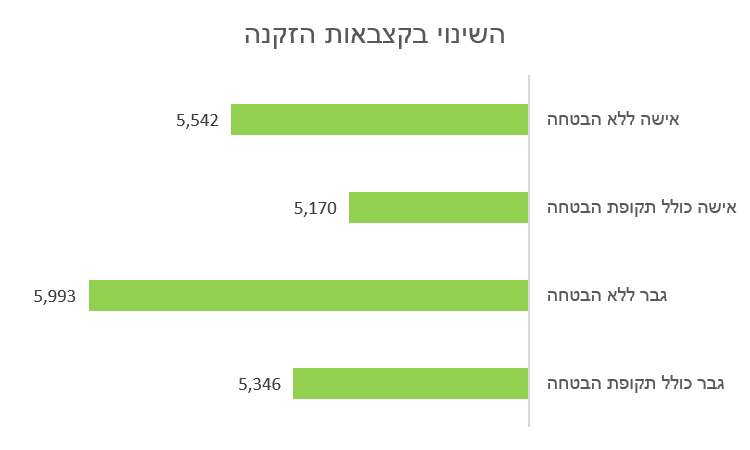

השינוי בקצבת הזקנה בעקבות הגירושין

נניח שני פורשים, גבר ואישה הפורשים בגיל 67 עם מליון שקלים. שניהם נשואים. קצבת הזקנה של הגבר צפויה להיות 5,241 ש"ח ואילו קצבת הזקנה של האישה תהייה קצת יותר גבוהה 5,311 ש"ח.

במידה וגבר ואישה יפרשו לאחר שהם התגרשו, הקצבה של הגבר תהייה 5,993 ש"ח, גבוהה יותר ב – 750 ש"ח מהקצבה של הגבר הנשוי. הקצבה של האישה הגרושה תהייה גם היא גבוהה יותר מהקצבה של האישה הנשואה, אבל רק ב- 301 ש"ח.

הפער בין הקצבאות נובע מהבדלים בין מקדמי ההמרה בין נשואים לגרושים. בטבלה אפשר לראות את השינוי במקדמי ההמרה לגברים ונשים ילידי 1955 בהנחה ויפרשו בגיל 67.

| גבר נשוי | גבר גרוש | אישה נשואה | אישה גרושה |

| 190.80 | 166.85 | 188.28 | 180.43 |

מכיוון שמקדם ההמרה מניח שתשולם קצבה לחוסך לכל ימי חייו ולאחר מותו לבן זוגו. הגבר הנשוי "נקנס" בשל תוחלת החיים הגבוהה של הנשים. הגבר הגרוש מרוויח מתוחלת החיים הקצרה יותר של הגברים ויקבל קצבה גבוהה יותר.

מכיוון שלנשים מחושבת מראש תוחלת חיים ארוכה יותר, הפער בין המקדמים של הנשים הנשואות והנשים הגרושות יהיה נמוך יותר.

שימו לב ! המקדמים שמופיעים בטבלה מניחים כי לאחר מותו של הפורש לא תשולם עוד קצבה ולא ישאר עוד סכום שיועבר למוטבים (תקופת הבטחה).

קריאה נוספת

מה יקרה עם הכספים שחסכתי במקרה של מוות?

קרן הפנסיה משלמת קצבה חודשית לפורש לכל ימי חייו. פורש ללא בן זוג יקבל קצבה חודשית גבוהה יותר. אך במקרה של מוות יופסק כמובן תשלום הקצבה החודשית והילדים לא יקבלו דבר.

פורש ללא בן זוג, שרוצה להבטיח שבמקרה של מוות מוקדם יועבר סכום לילדים יצטרך לבחור תקופת הבטחה. תקופת הבטחה היא מעין ביטוח על קצבת הזקנה.

במקרה של מוות במהלך תקופת ההבטחה יקבלו הילדים (או מוטבים אחרים) את יתרת הקצבאות כסכום חד פעמי (מהוון).

לדוגמה

פורש זכאי לקצבה בגובה 5,000 ש"ח, הפורש בחר בתקופת הבטחה של 240 חודשים ונפטר לאחר שקיבל 120 קצבאות. המוטבים שלו יהיו זכאים לקבל את יתרת 120 הקצבאות כסכום חד פעמי של כ- חצי מליון ש"ח

חשוב לזכור כי בחירה בתקופת הבטחה תקטין את הקצבה החודשית. הקצבה לגבר תקטן ב- 650 ש"ח ואילו הקצבה לאישה תקטן ב- 370 ש"ח.

מקדמי המרה הכוללים תקופת הבטחה של 240 חודשים

| כולל הבטחה | ללא תקופת הבטחה | כולל הבטחה | ללא תקופת הבטחה |

| 187.06 | 166.85 | 193.42 | 180.43 |

התגרשתי לאחר היציאה לפנסיה. מה יש לעשות כעת?

לאחר היציאה לפנסיה לא ניתן עוד לשנות את מקדם ההמרה. ופנסיית הזקנה תישאר בהתאם למסלול הפרישה שנבחר במועד היציאה לפנסיה. בניגוד למוצרים פנסיונים אחרים. חוק חלוקת חיסכון פנסיוני לא הגדיר כיצד תחולק קצבת הזקנה של פנסיונר מקרן פנסיה חדשה.

ניתן להניח כי החלוקה תתבצע בדומה למוצרי חיסכון אחרים, כמו ביטוחי מנהלים, בהתאם לתקופה היחסית שבני הזוג חיו ביחד.

לדוגמה

חוסך צבר כספים בקרן הפנסיה במשך 25 שנים, מתוכן במשך 20 שנים הוא היה נשוי. הזכאות של אשתו תעמוד על 40% מקצבת הזקנה שלו, לאחר תשלומי המס.

לדוגמה

נניח כי קצבת הזקנה הכוללת היא 10,000 ש"ח וחל עליה מס הכנסה בגובה 1,000 ש"ח. בת הזוג תקבל מידי חודש 3,600 ש"ח.

| קצבה מלאה | 10,000 ש"ח |

| מס הכנסה | 1,000 ש"ח |

| קצבה לאחר ניכוי מס | 9,000 ש"ח |

| חלקו של החוסך | 5,400 ש"ח |

| חלקו של בן הזוג | 3,600 ש"ח |

חלקו של בן הזוג ינתן לאחר ניכוי מס הכנסה ויהיה פטור ממס נוסף

קצבת זקנה לגרוש.ה לאחר מותו של החוסך

במידה ובמועד היציאה לפנסיה עוד הייתם נשואים, ומקדם ההמרה של הפורש חושב בהתאם לנתוניך הרי במקרה מוות תהייה זכאי/ת לקבל קצבת שארי פנסיונר. קצבת שארי הפנסיונר תהייה בהתאם לשיעור שנקבע במועד היציאה לפנסיה.

לדוגמה,

פורשת שיצאה לפנסיה עם מליון שקלים, קבעה שבעלה יקבל מידי חודש לאחר מותה 60% מקצבת הזקנה שלה. גם במידה והם יתגרשו לאחר היציאה לפנסיה. במקרה מוות עדיין הבעל יהיה זכאי לקבל קצבה חודשית בגובה 3,186 ש"ח

בשורה התחתונה

בדומה לזוגות נשואים החייבים לתכנן את החיסכון הפנסיוני יחדיו ולהתאים את הכיסויים הביטוחים למצבם המשפחתי, כך גם לאחר הגירושין יש לבצע את ההתאמות הנדרשות. אמנם מקדמי ההמרה צפויים להיות נמוכים יותר, אך גם ההכנסה הצפויה של משק הבית עתידה להיות קטנה יותר.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

בתקנון של חב' הביטוח/קרן הפנסיה מופיע זכויות רק לגבי ילדים עד גיל 21 ולא מעל. מוזר

היי נדב,

דוד שלי יצא לפנסיה לפני כשנתיים וחתם על 60% לאשתו לאחר מותו.

הם מתכוונים להתגרש בקרוב, האם עדיין היא תהיה זכאית ל-60% מהפנסיה גם לאחר שהתגרשו?

(לפי מה שהבנתי מהשורות האחרונות בכתבה שלך אז כן אבל שואל כדי להיות בטוח)

תודה מראש

במידה שמבוטחת בקרן פנסיה חדשה תהייה זכאית לקבל קצבה במקרה מוות

מצב נוסף שניתן לכתוב על פוסט הוא מה קורה כאשר חוסך לפנסיה נקלע למצב של פשיטת רגל עם כונס נכסים . השאלה היא האם עדיין החוסך יכול להמשיך ולחסוך לפנסיה בתקופה שהוא נמצא בפשיטת רגל עם כונס נכסים ?

תודה על ההצעה ניסים,

זה קצת מחוץ לטווח ההתמחות שלי, אבל חשוב לדעת שגם במקרה של פשיטת רגל הוצאה לפועל (או המעקלים) אינה יכולה למשוך את הכספים שנמצאים בקרן הפנסיה.

רק במידה והחוסך יבקש למשוך את הכספים, משיכה שלא כדין, הכספים יועברו לידי הוצאה לפועל.

הדבר יכול להיעשות בהחלטה של בית משפט לממש כספים מוגנים. או בקשה של העמית לממש לטובת קופת הכינוס.

הי נדב,

יכול לפרט מה קורה אם הגרושים התקיימו לאחר קבלת קצבה בתקציבית ובותיקה?

תודה

הי אילנה,

העיקרון הוא דומה, אך בניגוד לקרן החדשה שבה מקבלים את הכסף היום. בקרן הותיקה תירשם הערה ותשולם קצבה רק לאחר שבן הזוג יחל לקבל קצבה. חישוב הקצבה לגרוש מגיע מהנטו לאחר ניכוי מס הכנסה וביטוח לאומי.

מכיוון ותשלום הקצבה יתבצע רק לאחר שהגרוש יצא לפנסיה עשוי להיות מצב שהגרוש ילך לעולמו קודם לכן. ואז תיבחן זכאות לקצבת שארים ומועד הזכאות לקצבה שכזו.

את יכולה לראות יותר פרטים באתר של עמיתים :

https://www.amitim.com/%D7%9E%D7%A8%D7%9B%D7%96-%D7%94%D7%99%D7%93%D7%A2/%D7%94%D7%97%D7%95%D7%A7-%D7%9C%D7%97%D7%9C%D7%95%D7%A7%D7%AA-%D7%97%D7%99%D7%A1%D7%9B%D7%95%D7%9F-%D7%A4%D7%A0%D7%A1%D7%95%D7%99%D7%A0%D7%99/

בבקשה התייחסות לביטוח מנהלים לפני שנת 2001

קופת תגמולים עם חלק ניכר שנצבר לפני שנת 2000

קופת פיצויים שניתן למשוך הוני חלק מן הסכום מעבר ל4500שח

תודה

הי ישראל,

בביטוח מנהלים ההתייחסות לחיסכון דומה לקרן פנסיה כאשר הדגש עשוי להיות לגבי חלק הוני:

חלק הוני אצל החוסך ירשם כהוני גם אצל בן הזוג. שים לב שהכוונה בחלק הוני לכספים שהופקדו בקופת גמל לפני 2008 וכספים בביטוח מנהלים הוני או תחת נספח הון.

כספים בפוליסה לקצבה שהופקדו לפני שנת 2000 ירשמו אצל בן הזוג כאילו הופקדו במועד החלוקה (נניח 2019) ומשיכה שלהם על ידי בן הזוג תחשב כמשיכה שלא כדין ולא כמשיכה בהתאם לתנאים לפני שנת 2000.

בנוסף, הכספים מביטוח המנהלים יעברו לפוליסה חדשה על שם בן הזוג ולא ישמרו על תנאי המקדם כפי שהיה לחוסך עצמו.

הי נדב,

שאלה לגבי התשלום בעת תקופת ההבטחה במקרה שהמוטבים יקבלו את הסכום כסכום חד פעמי מהוון. האם סכום זה חייב במס? במידה וכן, האם זה נחשב כהכנסה והתשלום הוא המס השולי?

שלום

אני בן 57, התגרשתי ב2013. האם מכאניזם חלוקת הפנסיה הוא החיסכון עד 2013 – 50% וכל מה שאחרי אינו שייך לחלוקה ? (כמובן בתוספת ביצועי הקרנות …??) או שהחישוב אחר?

הי ניר,

יש לבחון את תקופת הנישואים ביחס לכלל תקופת החיסכון ןאת זה לחלק ל – 2

תודה רבה !!!!

29 שנות חיסכון, מתוכן 23 שנות נישואין., זה אומר 79% מה50% שמגיע לה?

יש מצב לייעוץ אישי? אשמח…

הי ניר,

אני לא נותן יעוץ אישי, לפי מה שאתה מתאר מגיע לה לקבל 37%

שים לב שיש הבחנה בין חיסכון במוצרים כמו קרן פנסיה מקיפה או קופת גמל לבין חיסכון בפנסיה ותיקה או זכאות לפנסיה תקציבית.

יש הרבה בלגן עם חלוקת כספים פנסיוניים בין בני זוג:

– קופות ישנות לא מפוצלות אלא בן הזוג מקבל את חלקו לקופה חדשה (אין מקדמים וכד')

– כספי פיצויים ופטורים עליהם – לא לגמרי ברור איך מתחשבנם עליהם. כספי פיצויים ממעסיק נכחי לא מחולקים עד סיום יחסי העבודה (מצב מאד מוזר)

– הסטוריה של כספים (קצבה מוכרת / מזכה) לא נשמרת בפיצול אצל בן הזוג

– היסטוריה של ותק (גם בקרן פנסיה) לא נשמרת עבור בן הזוג – יכול להוות בעיה בכיסוי הביטוחי

היישום של החוק ברמה המעשית עדיין לוקה, לא מעט בגלל המורכבות הבלתי נסבלת של החסכון בפנסיוני בישראל.

הי נדב,

האם כשבני זוג מתגרשים ומסכמים בהסכם הגירושין שסכום (ולא אחוז) מתוך היתרה הצבורה בקרן הפנסיה החדשה יועבר לבן הזוג (למשל אם בת הזוג צברה 800 אש"ח בקרן הפנסיה שלה ובן הזוג צבר 1 מש"ח בקרן הפנסיה שלו – הם יסכמו לפצל מחצית מההפרש – 100 אש"ח – מקרן הפנסיה שלו ולרשום אותם בקרן הפנסיה שלו, על שמה) – קרן הפנסיה תדע לבצע את זה? לכאורה במקרה כזה לא צריך דוח מאקטואר, אלא רק הסכם מאושר ע"י בית המשפט והנחיה פשוטה לקרן הפנסיה. האם זה באמת יתכן?

תודה רבה

לא, זה לא פועל ככה

כדי שקרן הפנסיה תעביר כספים החלוקה צריכה להיות בהתאם לחוק חלוקת חיסכון פנסיוני

הקרן לא תפעל בהתאם לחלוקה אחרת

נדב שלום, מה קורה עם הכספים בקופת גמל רגילה (לא גמל להשקעה) המורכבת בסטנדרטי מכספי תגמולים ופיצויים , במקרה של גירושין לפני גיל הפנסיה (כלומר לא נמשך שקל מהקופה). וכאשר יש פסק דין של בית משפט על חלוקת הקופה חצי/חצי בין בני הזוג. האם בעת החלוקה יש מיסוי? אני מדבר על חלוקה לשני חשבונות, כאשר אף אחד מבני הזוג לא מעוניין למשוך כספים אל העו"ש שלו. האם התגמולים פטורים ממס? האם הפיצויים כפופים למיסוי במידה ולא מוצאים טופס 161 היסטורי (מלפני כ-16 שנה) המעיד על גובה הפיצויים הפטורים? אשמח לתשובה, ובתודה מראש

ככל שהסכום החיסכון נמוך מ- 1.5 מליון ש"ח החלוקה תתבצע ללא מס.

לגבי כספי הפיצויים, החלוקה תעשה בהתאם למיסוי שחל עליהם (ללא טופס 161 – מס שולי)

שים לב שלצורך קביעת אחוז המס יש לגשת למס הכנסה עם דוח יתרות המרכז את כלל היתרות המיועדות לחלוקה