חיסכון פנסיוני ליחידים או למשפחות יחידניות שונה מניהול חיסכון פנסיוני של שני בני זוג ועליו לקחת בחשבון רכישה של כיסויים ביטוחים נוספים והכנסה בפרישה.

מדי שנה, לקראת יום המשפחה, מפרסמת הלשכה המרכזית לסטטיסטיקה נתונים על מבנה המשפחה בישראל. הנתונים העדכניים מצביעים על כך שכיום יש בישראל למעלה מ־2.4 מיליון משפחות, מתוכן כ־160 אלף משפחות חד־הוריות.

בניהול החיסכון הפנסיוני של משק בית המורכב משני חוסכים נגענו מספר פעמים בעבר. הפעם נעסוק ביחידים או במשפחות חד הוריות. ונבחן את הפעולות עליהן לבצע הן ברמת החיסכון והן ברמת הכיסויים בחיסכון הפנסיוני.

קריאה נוספת על ניהול נכון של חיסכון פנסיוני ברמת משק הבית:

- 5 טעויות שזוגות נשואים עושים בחיסכון הפנסיוני

- נשואים? החיסכון הפנסיוני מחייב אתכם לעבודת צוות

- עורכים חשיבה מחודשת בהטבות המס על שכר לא מבוטח

הכיסוי הביטוחי בחסכון הפנסיוני

מלבד החיסכון לגיל הפרישה החיסכון הפנסיוני כולל גם רכיבים ביטוחים לאבדן כושר עבודה ומוות. ברכישת הכיסוי למקרה של מוות נבדלים זה מזה החוסך היחיד והחוסך החד הורי.

אם יחידנית – כיצד תנהלי את הכיסוי הביטוחי בחיסכון הפנסיוני שלך

כיום יש בישראל כ-160אלף משפחות חד-הוריות עם ילדים עד גיל 17. בראש כ-88% מן המשפחות החד-הוריות עמדה אישה. ב- 60% מהמשפחות ההורה היה גרוש וב- 18% מהן ההורה היה רווק לפי נתוני הלמ"ס כמעט כולן הן נשים יהודיות.

מטרת הביטוח למקרה מוות בחיסכון הפנסיוני הוא להבטיח את שמירת רמת החיים של משק הבית במקרה המוות של המפרנס. כיום עיקר החיסכון הפנסיוני מתבצע באמצעות קרן פנסיה, קרן הפנסיה מבטיחה תשלום חודשי לשאריו של המבוטח באופן הבא:

- בן הזוג יקבל קצבה לכל ימי חייו

- הילדים יקבלו קצבה עד לגיל 21

- הורה נתמך יקבל קצבה לכל ימי חייו

כאשר מדובר בהורה ללא בן זוג תוגדל הקצבה שתשולם לילדים ותעמוד על 100% מהשכר המבוטח בקרן.

לדוגמה,

אם חד הורית, עם שכר מבוטח של 10,000 ש"ח וילד אחד מתחת לגיל 21. הילד יהיה זכאי לקבל קצבה חודשית בגובה של 10,000 ש"ח עד לגיל 21.

בגיל 21, תיפסק הקצבה החודשית מקרן הפנסיה.

מה קורה במקרה פטירה?

✔ ילד עד גיל 21 – מקבל קצבה

❌ ילד מעל גיל 21 – אם הוא ילד יחיד יקבל סכום חד פעמי. אם יש לו אחים קטנים יותר הוא לא יקבל כלום.

במידה שהילד יהיה מעל לגיל 21 במועד הפטירה הוא לא יהיה זכאי לקצבה חודשית והוא יהיה זכאי לקבלת הסכום הצבור בקרן.

במידה שסך החיסכון בקרן גבוה מסך הקצבאות המהוונות יעמדו בפני השאר שתי אפשרויות, קבלת קצבאות מוגדלות או קבלת קצבאות השארים וקבלת סכום חד פעמי.

העובדה שתקנון הקרן מגדיר את השארים כילדים עד לגיל 21 עשויה להציב בעיה בפני ההורה. נניח מקרה של גרוש בן 50 שיש לו שני ילדים. האחד בן 18 והשני בן 21.

להורה יש חיסכון פנסיוני בגובה של 500,000 ש"ח

במקרה של מוות, הקרן תכיר כשאר בילד בן 18. כשאר יחיד יהיה באפשרותו למשוך את סכום החיסכון כסכום חד פעמי !

מה הזכאות של הילד השני?

מכיוון שהילד השני, עבר את גיל 21 הוא לא יוכר כשאר בקרן הפנסיה ולא יהיה זכאי לדבר.

| ילד בן 18 | ילד בן 21 |

| זכאי לקצבה חודשית או לסכום החיסכון בקרן | אינו זכאי לדבר |

מה ניתן לעשות?

הכיסוי לשארים בקרן הפנסיה, הוא כיסוי זול ומצויין אך הוא נותן תשלום חודשי רק עד לגיל 21.

הורה שרוצה להבטיח תשלום לילדיו גם מעבר לגיל 21, לדוגמה לצורך לימודים או חתונה נדרש לרכוש ביטוח חיים בנוסף לביטוח השארים בקרן הפנסיה.

בנוסף, הורה שיש לו ילדים מעל לגיל 21 ורוצה להבטיח להם סכום כספי נדרש לרכוש ביטוח חיים מעבר לסכום הקיים בקרן.

חוסך המבוטח בביטוח מנהלים

חוסך המבוטח בביטוח מנהלים (ולא בקרן פנסיה) צריך להגדיר את סכום ביטוח החיים אותו הוא מעוניין לרכוש. סכום הביטוח ישולם במרבית המקרים כסכום חד פעמי הפטור ממס.

ניתן לחשב את הסכום הנדרש כמכפלת משכורות ולהוון את הסכום למועד הרכישה.

ככל שהחיסכון בתכנית הולך וגדל ניתן לצמצם את סכום הביטוח שנרכש, במקרה של מוות סכום החיסכון בתכנית ישולם כסכום חד פעמי למוטבים בפוליסה.

| מוצר | תשלום |

|---|---|

| קרן פנסיה | עד גיל 21 |

| ביטוח חיים | סכום חד פעמי לכל גיל |

קריאה נוספת:

- חישוב קצבת השארים בקרן הפנסיה

- מה הבדל בין קצבת שארים לביטוח חיים

- מה קורה לכספי הפנסיה של גרוש שהולך לעולמו

- רפורמה בביטוחי החיים צפויה לחסוך אלפי שקלים

חוסך יחיד

חוסך יחיד הוא חוסך שאין לו שארים לפי הגדרת קרן הפנסיה. במקרה של מוות לא תשולם קצבת שארים מהקרן והמוטבים או היורשים שלו יהיו זכאים לקבלת הסכום הצבור בקרן כסכום חד פעמי.

במידה שהחוסך מסייע להוריו או לאחיו או שיש לו תלויים אחרים שאינם שארים להם הוא מסייע בכלכלתם הרי במקרה של מוות תיפסק התמיכה. במקרה זה על החוסך היחיד לרכוש ביטוח חיים בסכום שיבטיח את התמיכה בתלויים בו.

ויתור על כיסוי ביטוחי למקרה של מוות

המצטרפים לקרן הפנסיה מקבלים באופן אוטומטי כיסוי ביטוחי למקרה של מוות. החוסך היחיד יכל לוותר לגמרי על הכיסוי הזה, החוסך החד הורי יכל לוותר על הכיסוי לבן הזוג ולהשאיר רק את הכיסוי לילדים.

לאחר הויתור על הכיסוי הביטוחי לשארים ישאר עדיין כיסוי נוסף, כיסוי לשארי נכה, על כיסוי זה לא ניתן לוותר ומטרתו למנוע מצב של חוסך הנמצא כיום בויתור על שארים ובמהלך אבדן כושר העבודה התחתן.

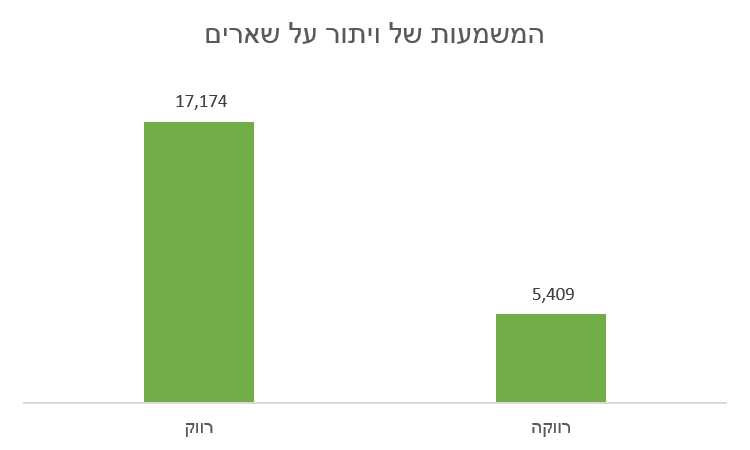

המשמעות של ויתור על שארים

חוסך בן 27 שיוותר על שארים לכל אורך תקופת החיסכון יחסוך כ- 17 אלף שקלים עד לגיל 67. חוסכת, רווקה, שתוותר על הכיסוי מגיל 27 עד לגיל 67 תחסוך כ- 5,400 שקלים. לסכום זה לכשעצמו אין כמעט השפעה על החיסכון הפנסיוני.

אבל הוא יכל לשמש כסכום חליפי לרכישת ביטוח חיים כסכום חד פעמי.

שימו לב ! עד לגיל 60 ויתור על שארים הוא לתקופה של 24 חודשים. בכל שנתיים תקבלו מכתב המבקש מכם להאריך מחדש את הויתור על שארים. במידה ולא תעשו זאת, יוחזר הכיסוי הביטוחי לשארים.

ויתור על כיסוי לבן הזוג

בישראל כאמור יש כ- 130 אלף משפחות חד הוריות, לחוסכים במשפחות אלו אין צורך בכיסוי לבן הזוג, בעל או אישה, אבל יש צורך בכיסוי נרחב לילדים. באפשרות החוסך לוותר על הכיסוי הביטוחי לבן הזוג ולהשאיר את הכיסוי רק לילדים.

בואו נבחן את המשמעות של ויתור זה:

אם חד הורית

| גיל | עלות כיסוי לשארים כולל בן זוג | עלות כיסוי לשארים ללא בן זוג |

| 27 | 11.8 ש"ח | 9.9 ש"ח |

| 32 | 12.9 ש"ח | 10.0 ש"ח |

| 37 | 15.3 ש"ח | 10.8 ש"ח |

| 42 | 19.5 ש"ח | 11.2 ש"ח |

| 47 | 20.9 ש"ח | 6.1 ש"ח |

| 52 | 15.8 ש"ח | 0 |

| 57 | 3.3 ש"ח | 0 |

העלות היא בשקלים לחודש בהתאם לשכר שכר של 10,000 ש"ח. העלות מתייחסת לחוסכ.ת המפקיד.ה באופן רצוף מגיל 27 עד לגיל 67.

העלויות לחוסכ.ת המצטרפת לראשונה בגיל מבוגר יותר מ- 27 תהייה גבוהה יותר.

אב חד הורי

| גיל | עלות כיסוי לשארים כולל בן זוג | עלות כיסוי לשארים ללא בן זוג |

| 27 | 29.1 ש"ח | 25.3 ש"ח |

| 32 | 30.9 ש"ח | 24.4 ש"ח |

| 37 | 37.9 ש"ח | 26.8 ש"ח |

| 42 | 50.3 ש"ח | 30.1 ש"ח |

| 47 | 63.4 ש"ח | 25.8 ש"ח |

| 52 | 63.6 ש"ח | 0 |

| 57 | 38.1 ש"ח | 0 |

ככל שהגיל עולה הפער בעלויות בין שני החוסכים הולך וגדל, את הפערים בעלויות הכיסוי ניתן להפנות לרכישת ביטוח החיים שיקנה תשלום לילדים מעבר לגיל 21.

מנתוני רשות שוק ההון רק רבע מהחוסכים ללא בן הזוג באמת מוותרים על הכיסוי לשארים. המשמעות היא שמאות שקלים (ובמקרים מסויימים אלפי שקלים) מופנים לרכישת כיסוי מיותר על פני הגדלת החיסכון.

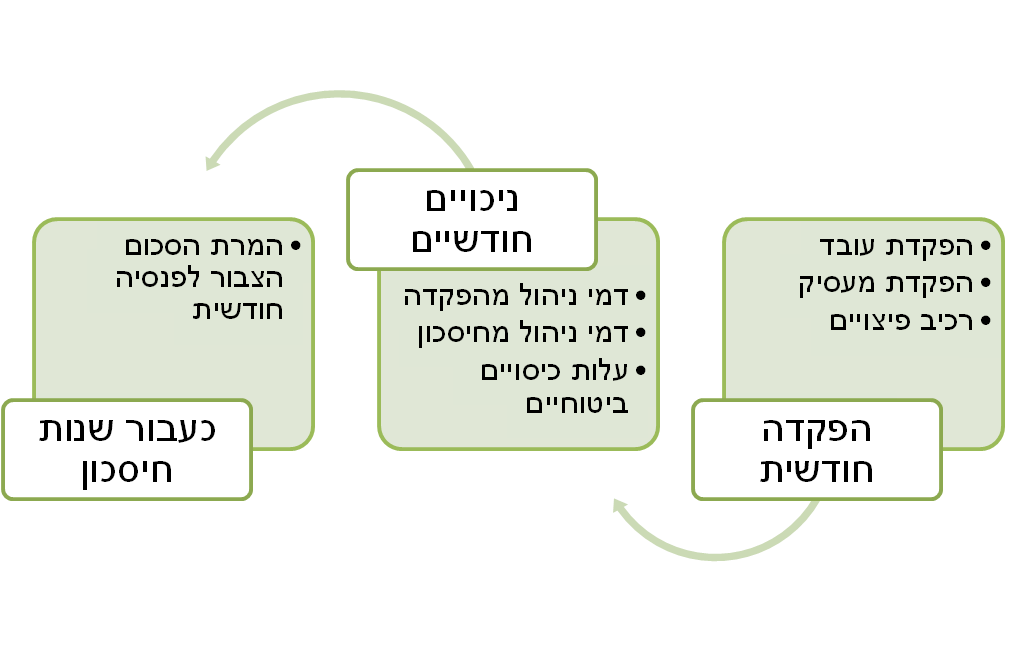

תקופת החיסכון הפנסיוני

לאורך תקופת החיסכון, ההפקדות לחיסכון הפנסיוני של כל משקי הבית מתנהלות באופן דומה. הפקדה חודשית של העובד והמעסיק עבור שכירים והפקדה באופן עצמאי לעצמאים.

אך בניגוד למשק בית המנהל את החיסכון הפנסיוני יחדיו, לחוסך הבודד חסרה הפריבילגיה של הקצאת סכומי כסף מיותרים לחיסכון הפנסיוני. לאורך כל תקופת החיסכון יש לבחון את היחס בין הכספים המשוריינים לחיסכון הפנסיוני, כספים שישולמו כקצבה חודשית בגיל פרישה, לבין חסכונות אחרים.

חוסך המעוניין להגדיל בעתיד את קצבת הזקנה (או את מקורות ההכנסה בפרישה) צריך לבחון ולבדוק באיזה מוצרים כדאי לבצע את הגדלת החיסכון ולא להגדיל את ההפקדות באופן אוטומטי לקרן הפנסיה.

אחת האפשרויות להגדלת החיסכון היא חיסכון בקופת גמל להשקעה. את הכספים בקופת הגמל להשקעה ניתן לפדות בעתיד כסכום חד פעמי החייב במס רווח הון לכל צורך כלכלי (עזרה לילדים לדוג') או מנגד להפוך את הכספים ואת הרווחים לפנסיית זקנה הפטורה ממס.

קריאה נוספת

פנסיית הזקנה

ההבדל המרכזי בין החוסכים מגיע במועד המרת הכספים לקצבה חודשית. מקדם ההמרה לקצבה מחושב על בסיס נתוניו האישים של החוסך ושל בן זוגו. בהעדר בן זוג, קצבת הזקנה שתשולם לחוסך תהייה גבוהה יותר.

קצבת הזקנה של הפורש הבודד גבוהה ב- 15% מהפורש הנשוי

בהעדר בן זוג מקדם הפרישה של גבר בן 67 יעמוד על 165 לעומת המקדם לגבר נשוי שיעמוד על 189. פער של 24 נקודות. לעומת הפורש הבודד, הפער בין המקדמים של אישה רווקה ואישה נשואה עומד רק על 14 נקודות וזה בשל הפער בתוחלת החיים בין גברים ונשים.

| מסלול / מקדם | גבר נשוי | גבר רווק | אישה נשואה | אישה רווקה |

| ללא תקופת הבטחה | 189.56 | 165.47 | 186.90 | 178.86 |

| כולל 240 חודשי הבטחה | 199.40 | 186.46 | 195.46 | 192.68 |

הפער במקדמים משפיע כמובן על קצבת הזקנה, קצבת הזקנה של הגבר הפורש לבד תהייה גבוהה משמעותית משל אישה הפורשת לבדה או משל הזוג הנשוי.

הדוגמה מתייחסת לפורשים ילידי 1952 כאשר הגבר מבוגר ב- 3 שנים מבת הזוג. הקצבה לבן הזוג לוקחת בחשבון קצבה לבן הזוג בגובה 60% מקצבת הזקנה של הפורש.

בתכנון הפרישה יש לקחת בחשבון את המקדם הרלוונטי

כאשר עוסקים בתכנון פרישה יש לקחת בחשבון את המקדם הרלוונטי לפורש יחיד, מכיוון שמקדם זה יקנה לו קצבה גבוהה יותר בפרישה. לאורך תקופת החיסכון יש לבחון האם אכן נדרש להגדיל הפקדות לצורך הגדלת הקצבה או שהמקדם הנמוך יותר יעשה את העבודה עבורנו.

מצד שני צריך לזכור כי חלק מההוצאות בפרישה הן הוצאות קבועות, לדוגמה דיור. בהעדר קצבה של חוסך נוסף, הוצאות אלו יפלו רק על הפורש הבודד.

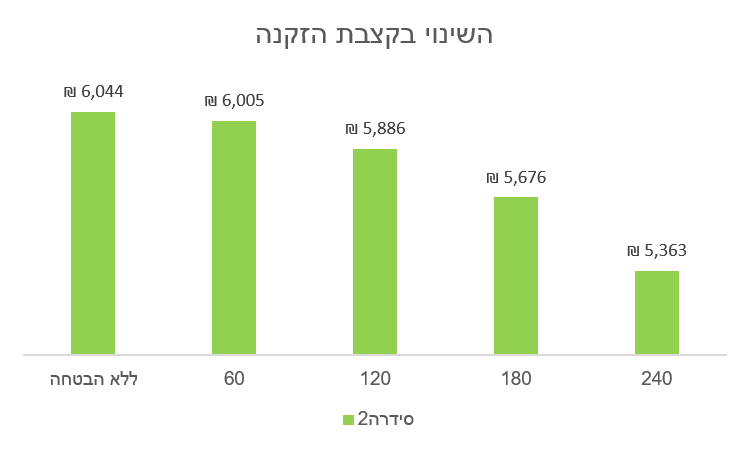

האם לבחור תקופת הבטחה או לא?

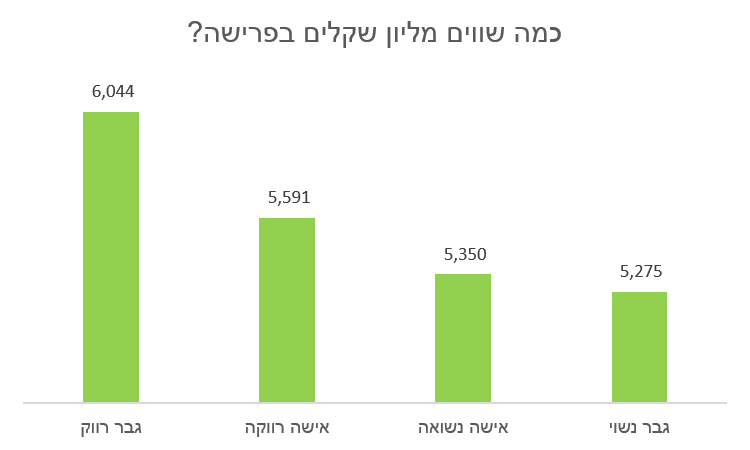

אחד הפחדים המעסיקים את הפורשים הוא הפחד מחיים קצרים, מה יקרה עם הכסף שחסכתי במקרה של מוות?

בהמשך לנתוני הדוגמה הקודמת, בחירה בקצבה במסלול פרישה ללא תקופת הבטחה תקנה קצבה חודשית בגובה של 6,044 שקלים בחודש, ככל שתבחר תקופת הבטחה ארוכה יותר, כך סכום הקצבה יקטן בהתאם.

תקופת הבטחה, תקופת תשלומים מובטחים, במידה והפורש ילך לעולמו במהלך תקופת ההבטחה היורשים שלו יקבלו את יתרת תקופת ההבטחה כסכום חד פעמי מהוון.

השיקול שצריך להניע את החוסך הוא לא הפחד מחיים קצרים אלא תכנון פרישה שלוקח בחשבון את מקורות ההכנסה שלו בפרישה, ההוצאות הצפויות וכמובן מצבו הבריאותי.

ככל שהצורך בקצבה עולה כך יש להקטין את הרצון בתקופת תשלומים מובטחים.

בשורה התחתונה

החוסך הרווק או החוסך החד הורי צריכים לנהל את החיסכון הפנסיוני שלהם בצורה השונה מזו של החוסך הנשוי. על החוסך החד הורי לתת משקל רב יותר לביטוח למקרה של מוות וזאת באמצעות רכישה של ביטוח חד פעמי מעבר לקיים בקרן הפנסיה.

אמנם מקדם הפרישה של החוסכים הבודדים יהיה נמוך יותר ויקנה להם קצבה גבוהה יותר בעתיד, אך משק הבית שלהם יזכה רק בקצבה אחת בפרישה.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

One Comment