ביטוח חיים נועד להחליף את הכנסתו של המבוטח במקרה של מוות ולדאוג לבני המשפחה ולמוטבים. שני פתרונות ביטוח החיים המקובלים כיום הם ביטוח החיים (ריסק) שנמכר יחד עם ביטוח המנהלים ופנסיית השאירים שקיימת באופן מובנה בקרן הפנסיה. בדקות הקרובות נשווה בין שני הכיסויים על פני מספר פרמטרים.

את ביטוח החיים אפשר לרכוש יחד עם פוליסת ביטוח המנהלים אך גם בנפרד כפוליסה עצמאית. עלות הביטוח נקבעת בהתאם למספר פרמטרים בהם מין, שנת לידה והאם המובטח מעשן או לא מעשן.

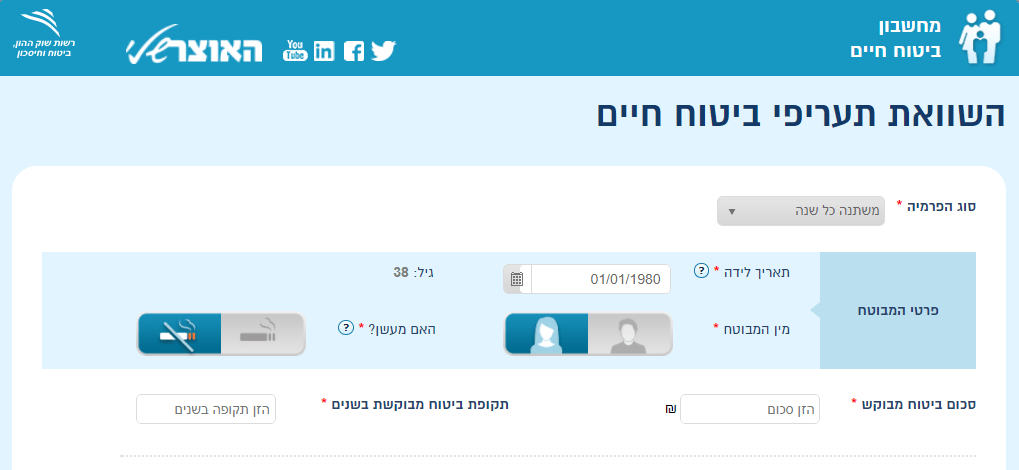

לצורך השוואה בין הצעות הביטוח השונות הקים משרד האוצר מחשבון ביטוח חיים. במחשבון ניתן לראות עלות בסיסית לרכישת ביטוח חיים. (במקרים רבים ניתן לקבל הנחה על הסכום המופיע במחשבון)

מי זכאי לקבל את כספי הביטוח : מוטבים מול שארים

הבדל הראשון בין שני הכיסויים הביטוחים, ביטוח החיים וקצבת השאירים, הוא מי יהיה זכאי לקבל את הכספים במקרה המוות. בביטוח החיים המבוטח מגדיר את המוטבים, שהם אלה שיקבלו את סכום הביטוח.

המוטבים לא חייבים להיות בני משפחתו של המבוטח.

בניגוד למוטבים בחברת הביטוח, בקרן הפנסיה יקבלו את הכספים השאירים. הגדרת השאירים מופיעה בתקנון קרן הפנסיה והם ורק הם יהיו זכאים לקבל את פנסיית השארים כקצבה חודשית.

השארים בהתאם לתקנון הקרן הם:

- בן זוג או ידוע בציבור

- ילד או ילד חורג

- הורה נתמך

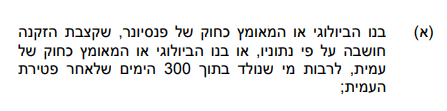

תקנון קרן הפנסיה מפרט ברחבה מתי יוגדר כל אחד מהשארים כשאר הזכאי לקבל קצבה.

לדוגמא בן חורג יהיה זכאי לקצבה במקרה הבא:

מקור : פרק הגדרות תקנון מנורה מבטחים פנסיה

שאלה : האם במקרה של מוות, במידה ואין לי שארים, הכספים יעלמו?

תשובה : כמובן שלא, הכספים ישולמו כסכום חד פעמי למוטבים או ליורשים. בנוסף חוסך שאין לו שאירים יכל לוותר על הכיסוי הביטוחי וכך יותר כסף יופנה לחיסכון (האם זה כדאי…?)

צורת תשלום הכספים במקרה של מוות: תשלום חד פעמי מול קצבה חודשית

במקרה של מוות תשלם פוליסת ביטוח החיים סכום חד פעמי למוטבים שהוגדרו בפוליסה. בנוסף במידה והפוליסה נרכשה כחלק מפוליסת ביטוח המנהלים תשולם גם יתרת החיסכון בפוליסת המנהלים (תגמולים ישולמו למוטבים וכספי פיצויים ישולמו לשארים)

בניגוד לפוליסת ביטוח חיים, קצבת השארים מקרן הפנסיה תשולם כקצבה חודשית לשאריו של המבוטח.

- בן או בת הזוג יקבלו קצבה לכל ימי חייהם.

- ילדים יקבלו קצבה עד לגיל 21

שאלה : במידה ויש לי שארים האם הם יכולים לבחור לקבל את הסכום באופן חד פעמי בדומה לביטוח החיים?

תשובה : לא. במקרה מוות בקרן הפנסיה יהיה ניתן לקבל את הכספים כקצבה חודשית. יהיה ניתן לקבל את הסכום כסכום חד פעמי רק במקרה מוות כאשר אין בן זוג והשאר הקטן ביותר עבר את גיל 18.

שאלה: האם השארים יוכלו למשוך את כספי הפיצויים מקרן הפנסיה במקביל לקבלת קצבת שארים?

תשובה : לא, לא ניתן לבצע משיכה של כספים במקרה של זכאות לקצבת שארים.

גובה סכום הביטוח שישולם במקרה מוות

כפי שראינו במחשבון של משרד האוצר המבוטח בביטוח החיים הוא זה שקובע את הסכום אותו הוא מעוניין לרכוש. ככל שיקנה סכום גבוה יותר כך בקרות המקרה המוטבים יקבלו סכום גבוה יותר.

חשוב לדעת, ביטוח חיים הוא ביטוח מסוג פיצוי. כלומר לא קיים כפל ביטוחי בפוליסת ביטוח חיים, כך שבמקרה של מוות תקבל המשפחה פיצוי מכל פוליסות ביטוח החיים.

>>>לא יודעים האם יש לכם כבר פוליסת ביטוח חיים? אתם יכולים לבדוק זאת בהר הביטוח

לדוגמא, מבוטח רכש פוליסות ביטוח חיים בגובה של 500,000 שקלים בשתי חברות ביטוח שונות.

במקרה של מוות המוטבים יקבלו סכום חד פעמי של 1,000,000 שקלים.

בפנסיית השארים גובה הקצבה יקבע בהתאם לשכר המבוטח בקרן הפנסיה, מסלול הביטוח בקרן וגיל הצטרפות לתכנית.

כאשר הסכום המירבי אותו ניתן לקבל הוא בגובה הכנסה המבוטחת בקרן.

לדוגמא,

בהתאם לתקנון התקני בקרנות הפנסיה כל אישה וכל גבר שהצטרף עד לגיל 41 יקבלו כיסוי מלא למקרה של מוות.

מבוטח על שכר של 10,000 שקלים הלך לעולמו והשאיר אחרי אישה ושני הילדים.

- האישה תקבל קצבה בגובה 6,000 ש"ח בכל חודש.

- כל ילד יקבל קצבה בגובה של 2,000 ש"ח עד לגיל 21.

כאשר אחד מהילדים יפסיק לקבל קצבה תעלה הקצבה החודשית של הילד השני ל- 4,000 שקלים, אותם יקבל עד לגיל 21.

שאלה : האם סכום הצבירה שלי משפיע על הקצבה שתקבל משפחתי?

תשובה: סכום הקצבאות לא יפחת מהסכום אותו צברת בקרן הפנסיה. במידה וסכום החיסכון עולה על סכום הקצבאות יוגדלו קצבאות השארים או שתהייה אפשרות למשוך את הפער כסכום חד פעמי.

האם סכום ביטוח החיים חייב במס?

בעוד שכספי ביטוח החיים (ריסק) פטורים ממס קצבת שארים מקרן הפנסיה שעולה על תקרה חודשית 8,380 ש"ח בחודש יהיו חייבים במס. קצבת שארים נמוכה יותר תהייה פטורה ממס.

טבלה מסכמת : מה הבדל בין ביטוח חיים לפנסיית שארים

| ביטוח חיים | פנסיית שארים | |

| צורת תשלום | סכום חד פעמי | קצבה חודשית |

| גובה הסכום שישולם | בהתאם לסכום שנרכש | בהתאם לשכר המבוטח בקרן ומסלול הביטוח |

| מי זכאי לקבל את הכספים | המוטבים | שארים בהתאם לתקנון הקרן |

| האם הסכום חייב במס? | לא | קצבת שארים שעולה על 8,380 ₪ בחודש |

יש לי כיסוי ביטוחי לשאירים בקרן הפנסיה, האם אני צריך לרכוש בנוסף גם ביטוח חיים?

כפי שראינו קצבת השאירים מקרן הפנסיה מבוססת על השכר המבוטח בקרן ותיתן מענה למשפחתו של החוסך למשך תקופה ארוכה אך הקצבה אינה נותנת מענה למקרים הבאים:

- חלקי שכר לא מבוטחים

- הוצאות חד פעמיות שנגרמות עקב מקרה המוות

- השארת דף חלק למשפחה לאחר מקרה המוות

- דאגה לילדים מעבר לגיל 21

- חוסך שאין לו שארים בהתאם לתקנון קרן הפנסיה

>>רוצים לדעת למה קניתי ביטוח חיים?

רכישת ביטוח שארים בקרן הפנסיה זולה משמעותית מרכישת ביטוח חיים בסכום חד פעמי. לכן עליה להוות את הבסיס להגנה המשפחתית במקרה מוות של החוסך. בנוסף לביטוח זה על החוסך לרכוש ביטוח חיים בסכום חד פעמי בהתאם לצרכים (וליכולות הכלכליות) שלו.

>>רוצים לחשב כמה ביטוח חיים את צריכים לקנות? כנסו למחשבון ביטוח חיים

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום נדב,

כעצמאי, לא ברור לי מהו אופן חישוב הקיצבה, שהרי אין "שכר מבוטח" במשמעותו אצל שכירים.

אודה לתשובתך.

שלום אוהד,

השכר לעצמאי בקרן הפנסיה מחושב על ידי חלוקה של סכום ההפקדה באחוז תגמולים קובע שבררת המחדל שלו היא 16%

נניח הפקדה חודשית שלך היא 1,000 שקלים השכר החודשי שיגזר מכך הוא 6,250 שקלים.

חלק מהקרנות מציעות אפשרות לבחירת אחוז תגמולים קובע בשיעור נמוך יותר, לדוגמא 10% כך שעבור אותה הפקדה תקבל שכר מבוטח גבוה יותר.

שלום נדב,

תודה על הפוסט המעניין.

כעצמאי, לא ברור לי מהו אופן חישוב הקיצבה, שהרי אין "שכר מבוטח" במשמעותו אצל שכירים.

אודה לתשובתך.

היי נדב,

האם פוליסת ביטוח קיצבתיות כמו "מגדל להכנסה" או "רצף הכנסה" חייבות במס?

כלומר אם אני קונה פוליסה שבמקרה מוות תעניק קצבה חודשית של 5000 ₪ ל20 שנה הקרובות, האם ה-5000 ₪ יחוייבו במס?

תודה רבה מראש

שאלה

נניח שאני במסלול "משפחה" וילדי עברו את גיל 21

האם עדיין גובים לי ביטוח.שארים עבור הילדים ?

ובכלל , האם ישהבדל בין מבוטח עם 10 ילדים למבוטח עם ילד אחד ?

או שהחיוב נעשה לפי המצב המשפחתי ה "ממוצע" של עמית בגיל ומין מסויים ?

החיוב נעשה לפי גיל המבוטח, לכל גיל מחשבים "גילאי" ילדים וירטואלים.

לגבי השאלה עם 10 ילדים, בסופו של דבר תשלום עבור 10 ילדים יהיה זהה לתשלום עבור ילד אחד. פשוט סך הקצבה תתחלק על פני יותר ילדים.

יש לי ביטוח חיים עם פוליסה על סך מיליון שקל. בשנים האחרונות הייתי עצמאי ולפני החוק לא הפרשתי לפניסה. כעת אני מפריש הן לקרן פנסיה כשנתיים וגם משלם לביטוח חיים. האם ביטוח החיים מיותר? האם כדאי בכל זאת להחזיק בו בגין השנים שלא הפרשתי לפנסיה?

בקרן הפנסיה גובה הכיסוי שהמשפחה תקבל נגזר מהפקדה החודשית, הייתי מציע לבחון את הצרכים של המשפחה ובהתאם לצרכים לבחון האם ניתן לקצץ כעת בביטוח החיים.

את יכל להיעזר גם בכתבה הזאת, למה קניתי ביטוח חיים, https://pensuni.com/?p=2352

נדב יקר, פוסט מצויין.

הרבה זמן חיכיתי לתשובה חותכת לאחת השאלות שמסקרנות מאוד רווקים/רווקות כמוני, ללא ילדים, שכן דואגים לבטל את ביטוח השארים (המיותר) שלהם בכל שנתיים מחדש…

במקרה ואמות לפני גיל הפרישה, וכמובן תוך הנחה שאין לי שארים (אבל כן מיניתי מוטבים בקרן הפנסיה המקיפה שלי) – הכספים לא "נעלמים" אלא ישולמו כסכום חד פעמי למוטבים או ליורשים.

שאלות המשך לשם ההבהרה:

1. האם מדובר בצורה הפשוטה ביותר על כל כלל הכסף והצבירה שצברתי בקרן הפנסיה?

אם צברתי מיליון ש"ח, המוטבים שלי יקבלו מיליון ש"ח כסכום חד פעמי?

משהו יורד מזה? מס אולי?

2. יש איזשהוא מנגנון כלשהוא או סיכוי כלשהוא שלאחר מותי (כמובן לפני גיל הפרישה) המוטבים שלי כן יוכלו למשוך קצבה מהקרן על סמך מה שצברתי שם כשאמות? (במקום לקבל את כל הכסף שצברתי כסכום חד פעמי).

זה לא משנה אם זו קצבה חודשית מוגבלת בזמן או קצבה חודשית עד יום מות המוטבים.

הם יכולים למשל להעביר את הכסף לקופת גמל "פנסיונית" או תיקון 190 או משהו כזה כדי כן לקבל קצבה חודשית בסופו של דבר?

תודה מראש על התשובות 🙂

כיום בקרן הפנסיה בניגוד לקופת גמל המוטבים יקבלו את הכספים כסכום חד פעמי. בקופת הגמל הם יכולים להעביר את הכספים לחשבון על שמם ומאוחר יותר להמיר את הכספים לקצבה מוכרת.

לעניין הפטור ממס ואופן קבלת הסכום, כספי תגמולים יהיו פטורים ממס אך כספי הפיצויים יהיו חייבים במס במידה והמנוח היה חייב בו.

שלום נדב,

במקרה של עמית שאינו פעיל בקרן הפנסיה שנפטר והסכום הצבור בקופה הוא פחות מ-8000 שח, ראיתי שבעצם יש 2 אפשרויות לשארים. משיכה כירושה של קופה קטנה או כקצבת שארים על בסיס הסכום הצבור ואפשרות לקבל סכום חד פעמי משום שמדובר בקצבה של פחות מ-5 אחוז מהשכר הממוצע.

האם יש העדפה מבחינת מס לכאן או לכאן?

אני חושב שאולי כדאי לכתוב פוסט שלם בעניין…

תודה

במידה וסכום החיסכון קטן מ – 8,000 ש"ח (במידה וזאת היתה כוונתך), הסכום יועבר כסכום חד פעמי.

שלום נדב,

כיצד מחושב סכום הקצבה לשארים במקרה של שכיר שמשכורתו לא היתה קבועה (היו הבדלים גדולים בשכר מחודש אחד למשנהו)? האם נערך חישוב לפי ממוצע כלשהו של החודשים האחרונים לפני הפטירה ואם כן – כמה חודשים?

תודה

מבצעים ממוצע של 3 חודשים או 12 החודשים שקדמו לאירוע ולוקחים את השכר הגבוה מבין השניים. בנוסף, מבצעים ממוצע של 12 החודשים בשנה קודמת ולוקחים את הגבוה מבין שני הנתונים.

דרך הגב, החישוב הזה נעשה בכל חודש לצורך גביית הכיסוי הביטוחי ולא רק במועד קרות האירוע.

שלום , במקרה של מוות מתאונת עבודה , האם השארים מקבלים גם את קצבת תלויים מביטוח לאומי וגם את קצבת שארים מפוליסה של קרן פנסיה חדשה ?

תודה על המידע הרב והמעניין

הי נועה,

קרן הפנסיה לא מקזזת תשלום במקרה של מוות, הקרן תקזז תשלום רק במקרה של אבדן כושר עבודה כתוצאה מתאונת עבודה.

על הקיזוזים השונים בין קרן הפנסיה לביטוח לאומי אפשר לקרוא כאן https://pensuni.com/?p=5939

אני צעיר בן 25 לא נשוי וללא ילדים. האם אני צריך ביטוח חיים בנוסף לכיסוי שנמצא אצלי בפנסיה ?

הי נדב,

ככל ואין אנשים שתלויים בך (אחים או הורים) אין צורך בביטוח חיים וניתן לוותר על הכיסוי לשאירים בקרן הפנסיה