עלות הכיסוי הביטוחי בקרן הפנסיה צפויה לעלות, כיצד זה ישפיע על החיסכון הפנסיוני שלך בפרישה. אקסל לחישוב עלות הכיסוי אותה תשלם בעקבות עדכון המחירים בקרן הפנסיה.

החל מיוני הקרוב תתעדכן עלות הכיסויים הביטוחים בקרן הפנסיה, כתוצאה מעדכון התעריפים, צפוי הכיסוי הביטוחי לאבדן כושר עבודה להתייקר ועלות הכיסוי הביטוחי למקרה מוות לרדת. בשבוע שעבר התפרסמה כתבה באתר דה מארקר הסוקרת את השינוי הצפוי בתעריף הכיסוי הביטוחי לאבדן כושר עבודה בקרנות הפנסיה החדשות.

מרבית הנתונים המוצגים בכתבה של נועם בר בדה מרקר נכונים, עלות הכיסוי לאבדן כושר עבודה תתייקר בשיעורים חדים, אך התוצאות שלה היו מטעות.

כתוצאה מהכתבה נתקלתי במקרים של חוסכים המבקשים להקטין את הכיסוי הביטוחי בקרן הפנסיה כדי לשלם פחות, מבלי להבין שעל תשלום מופחת הם גם יקבלו במקרה של אבדן כושר עבודה גם פיצוי נמוך יותר…

הבעיה החמורה יותר בכתבה היא שנועם מתעלם משני משתנים נוספים במשוואה. נתונים בעלי השפעה חזקה על החיסכון שלנו לפרישה, עלות ביטוח השארים והאיזון האקטוארי. לשני משתנים אלו השפעה לא קטנה על איך יראה החיסכון שלנו בגיל 67 למרות העליה במחיר הכיסוי לאבדן כושר עבודה.

>>>רוצים לדעת מה גרם לשינוי בתעריפי הכיסוי הביטוחי בקרן הפנסיה?

חודש יוני כבר כאן – כיצד ישפיע עדכון התעריפים על המצטרפים החדשים לקרן הפנסיה של הראל?

במרבית קרנות הפנסיה יעודכנו תעריפי הכיסוי הביטוחי בחודש יוני כאשר יכנס לתוקף התקנון התקני בקרנות הפנסיה. בקרן הפנסיה של הראל התקנון התקני נכנס כבר לתוקף והוא מאפשר לבחון את השפעת עדכון התעריפים על החוסכים בקרן.

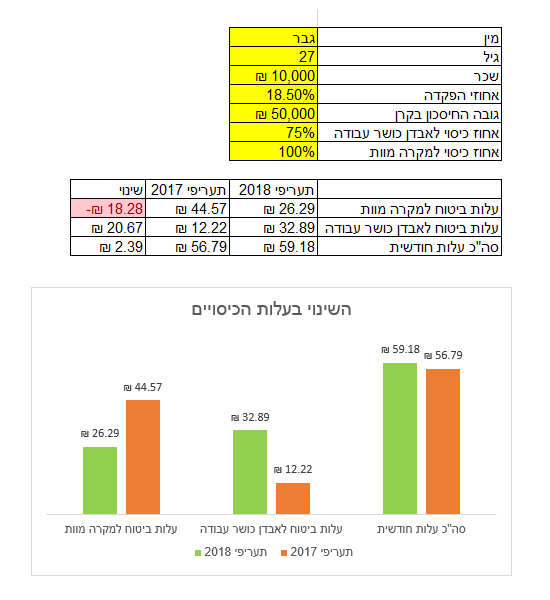

לצורך הדוגמא לקחנו חוסך בן 25 המצטרף לראשונה לקרן הפנסיה, החוסך שלנו מרוויח 10,000 שקלים בחודש. ומבוטח על 75% אבדן כושר עבודה ו- 100% למקרה של מוות.

| שכר | ₪ 10,000 |

| אבדן כושר עבודה | ₪ 7,500 |

| מוות | ₪ 10,000 |

ערכנו השוואה בעלות הכיסוי הביטוחי של החוסך לאורך כל תקופת החיסכון ובחנו את השפעת השינוי בתעריפים על החיסכון לגיל הפרישה.

לצורך הסימולציה השתמשנו במחשבון הפנסיה של היועץ הפנסיוני אריק אלמגור, מחשבון פנסיה שמשמש את מרבית הסוכנים והיועצים העובדים בענף.

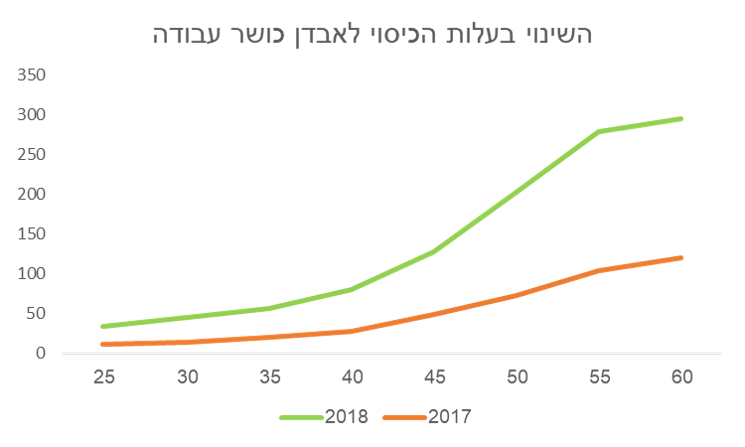

השינוי בעלות הכיסוי הביטוחי לאבדן כושר עבודה

שיעור השינוי באחוזים בעלות הכיסוי לאבדן כושר עבודה הגבוה ביותר הוא בגילאים הצעירים, אבל הפער הכספי הגבוה ביותר הוא בגילאים המבוגרים. בגיל 25 ישלם החוסך על ביטוח אבדן כושר עבודה לשכר של 10,000 שקלים 33 שקלים בעוד בעבר שילם על אותו כיסוי רק 11 שקלים.

בגיל 50 יעלה התעריף לאבדן כושר עבודה ל- 202 שקלים במקום 72 שקלים אותם היה משלם בעבר.

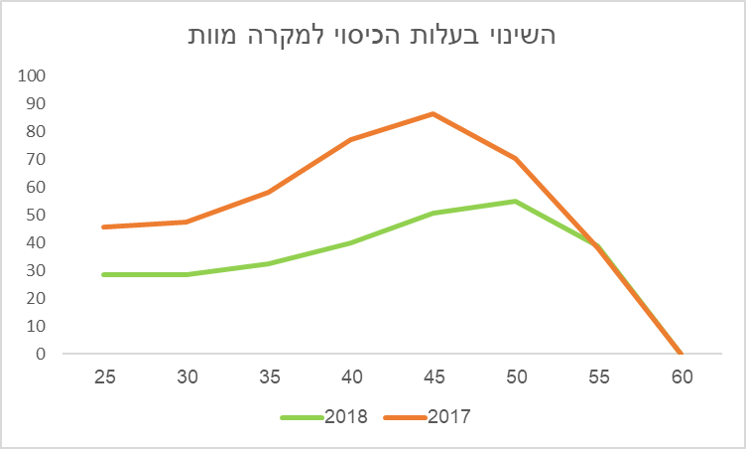

השינוי בעלות הכיסוי הביטוחי למקרה מוות

בעוד עלות הכיסוי הביטוחי לאבדן כושר עבודה עלתה כתוצאה מעדכון התעריפים העלות למקרה מוות ירדה, כאשר שיעור הירידה הגבוה ביותר היה בסביבות גיל ה- 40. עבור ביטוח למקרה מוות המכסה שכר של 10,000 שקלים ישלם החוסך שלנו היום 28 שקלים במקום 45 שקלים אותם היה משלם לפני חודש. בגיל 45 הוא ישלם 50 שקלים במקום 86 שקלים אותם היה משלם בעבר.

כיצד משפיעים עדכונים אלו על החיסכון הפנסיוני?

אותנו כחוסכים פחות מעניין כיצד תראה עלות הכיסוי בגיל 27 או 37 אלא כיצד הוא ישפיע על החיסכון שלנו עד לגיל פרישה. כאשר בוחנים את החוסך שלנו בשני המצבים, המצב עד לעדכון התעריפים והמצב לאחר עדכון התעריפים, ישנה ירידה של 3% בלבד בחיסכון הפנסיוני שלו.

זינוק של עשרות אחוזים בעלויות הכיסוי הביטוחי מוביל לפגיעה של 3% בלבד בחיסכון הפנסיוני

שסוכמים את עלות אבדן כושר העבודה לאורך השנים ואת עלות הביטוח שארים לאורך כל שנות החיסכון רואים שההשפעה של עדכון התעריפים על החיסכון הפנסיוני של חוסך בן 25 היא 3% בלבד.

רגע, מה עם האיזון האקטוארי?

הפגיעה בחיסכון הפנסיוני של החוסכים מסתכמת בשלושה אחוזים בלבד, ולא לקחנו כלל בחשבון את הטיפול באיזון האקטוארי. אחת מטרות עדכון התעריפים הביטוחים היתה לצמצם את הגרעונות האקטוארים אותם ראינו בשנים האחרונות.

מקור : נייר העמדה של משרד האוצר

טיפול בגרעון האקטוארי שנבע מתמחור חסר של עלויות הכיסוי הביטוחי עתיד לשפר את מצבו של החוסך הרבה מעבר לאותם שלושה אחוזים שאיבד. הגרעון האקטוארי בשנים האחרונות עמד בממוצע על חצי אחוז. צמצום גרעון זה תורם לחוסך ככל שגובה הצבירה שלו בקרן עולה.

רוצים לדעת היום כמה תשלמו על כיסוי ביטוחי החדש (אקסל להורדה)?

כמה אתם הולכים לשלם על הכיסוי הביטוחי בחודש יוני? או אם אתם מבוטחים בקרן הפנסיה של הראל כמה אתם משלמים על הכיסוי הביטוחי כבר עכשיו. לצורך זאת הכנו באקסל סימולטור פשוט שיסייע לכם.

לצורך הסימולציה עליכם להזין את הנתונים הבאים:

- ראשית לבחור את המין : גבר או אישה

- להזין את הגיל והשכר החודשי

- במידה ואתם יודעים את אחוזי ההפקדה שלכם לקרן תעדכנו את הנתון, אחרת אל תבצעו שינויים.

- תעדכנו את גובה החיסכון בקרן, בהתאם לצבירה שלכם. ככל שהחיסכון גבוה יותר כך תקטן עלות הכיסוי הביטוחי לשארים

לאחר הזנת הנתונים הסימולטור יציג בפניכם את העלות כיום ואת העלות בעקבות עדכון התעריפים בקרן.

הערות חשובות

הערות חשובות

- מדובר בסימולציה בלבד

- עלות השארים היא בקירוב לגיל שהזנתם. רוצים לבצע חישוב מדוייק יותר, כנסו לתקנון של הראל פנסיה

- עלות הכיסוי לאבדן כושר עבודה לא לוקחת בחשבון את עלות שארי נכה הן עבור הכיסוי כיום והן עבור הכיסוי העתידי

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

אין עליך! מעריץ את היושר המקצועי שלך

תודה רבה נדב. אין כמוך !

מדהים !

מה שאתה אומר שיש יכקור מסויים בצורה שמזכירה דמי ניהול מההפקדה (3%)

ואם משווים את זה לאיזון אקטוארי זה שקול ל 0.16% עד 0.08% (מ 20 שנה עד 40 שנה) שזה הרבה פחות מעלויות האיזון שהיו עד כה לחברות הגדולות

הנזק העיקרי יהיה דווקא לחברות הקטנות עם מבטחי המשנה ? או שגם שם זה לא רלבנטי כי תשלומים אלו תמיד הועברו למבטח המשנה ? והם ישארו עם איזון חיובי אבל תשלומים קבועים לביטוח ?

שאלה קשורה חלקית ? קרן פנסיה לא פעילה משלמת אובדן כושר לעמית לא פעיל או שזה כיסוי מיותר שצריך להקפיא .

הנזק שיגרם לחוסכים הוא הרבה יותר נמוך מאשר דמי ניהול מהפקדה של 3%. סך הנזק לאורך כל שנות החיסכון הוא 3% הרבה פחות מהנתון שציינת.

בקרנות הפנסיה הקטנות עלות הכיסויים הביטוחים כבר היום טיפה גבוהה יותר בשל התשלומים למבטחי משנה, הפערים נכון להיום לא כאלה קיצונים יהיה מעניין לבחון אותם שוב הרי עדכון התעריפים.

לגבי השאלה האחרונה, בקרן לא פעילה אין כיסוי לאבדן כושר עבודה

מהי השפעה על מקדמי הזקנה?

מקדמי הזקנה לחוסכים שפורשים עכשיו צפויים לגדול בכחצי אחוז, דוקא בחוסכים הצעירים אין כרגע פגיעה

נדב, ,עשה סימולציה על עמית בקרן הפסניה בן 40, האם תוכל להגיד לי את tותו הדבר, בגילאים הללו על מנת לשמור על כיסוי של 75% נכות ו100% שארים, העלויות הופכות לגבוהות הרבה יותר.

על שכר של 10,000 אנחנו מדברים על פער של 6%, לא 3%

אין לי חישוב לחוסך חדש בן 40, אבל האקטואר שלנו עשה כזה. הפגיעה עבור חוסך שהתחיל לחסוך בגיל 40 היא 4.8 אחוזים.

אבל לדעתי זאת הצרה הכי קטנה שלו בחיים.

נדב היי, פוסט חשוב ומעניין.

תמיד כיף לקרוא אותך ולעקוב באדיקות במה שמתנהל מאחורי הקלעים של החסכון הפנסיוני שלנו בזכותך.

רב תודות.

אני מעט מבולבל – האם כשאתה כותב "כיסוי ביטוחי למקרה מוות" = ביטוח שארים?

למה פעם הוא נקרא ככה ופעם אחרת ביטוח שארים? זה אותו מוצר או כיסוי ביטוחי בדיוק?

ושאלה שניה – הבשורה פה היא לכלל החוסכים?

אני שואל היות ובחרתי לוותר על ביטוח השארים (רווק אל-הורי שלא מתחתן).

אז בעצם אני מפסיד כסף כי העלו לי את הביטוח לאובדן כושר העבודה, הלא כן?

תודה רבה !

בקרן הפנסיה יש רק ביטוח חיים מסוג אחד – ביטוח השארים. לפעמים בשביל הנוחות אני (ואחרים) מכנים אותו ביטוח חיים, אבל בניגוד לביטוח החיים הביטוח בקרן הפנסיה ישולם רק כקצבה חודשית ורק לשארים.

לעניין השאלה השנייה, האם הפסדת? בשורה התחתונה כן, גם ככה לא שילמת על הכיסוי לשארים אז אתה לא מנצל את הירידה במחיר ולגבי האבדן כושר עבודה הוא עולה לך (כמו ליתר החוסכים) יותר.

האם אחוזי ההפקדה שרשומים זה 13.5% (7+7.5) הפקדות עובד ומעביר + 6% פיצויים ?

אשמח להסבר.

אחוז ההפקדה בסימולציה של הראל הם 6% עובד 6.5% מעסיק ו – 8.33 פיצויים

בחישוב הגדלת העלות למול " ביטול" הגירעון האקטוארי אתה לא מתייחס:

1. לאבדן ההדרגתי של האגח המסובסדות שאירע בחל מלפני שנה שמוריד את התשואות של קרנות הפנסיה הוותיקות ובמקביל מגדיל את הסיכון בהם מאחר וכרית הבסיס נשמטת .

2. אתה לא לוקח בחשבון את הגידול החד של הפורשים בשנים הבאות בקרנות הוותיקות .

3. אתה לא לוקח בחשבון שתיתכן העלאה נוספת בפרמיה על הביטוח בשנה הבאה .

4. בסימולציה אתה מציג חוסך בן 27 . אולם החל משנות הארבעים הפרמיה היא בין 150 עד 200 שח בחודש רק על אבדן כושר העבודה . כלומר ,הקטנת חיסכון משמעותי שהולך לפרמיה בלבד מידי חודש . אם במשך כ-27 שנות חיסכון בין 10 ל-15אחוזים מההפקדות הולכות רק על פרמיה של אבדן כושר עבודה מידי חודש זה יוצא המון כסף בסופו של דבר . אם נקח ממוצע של תשלום שנתי , החל מגיל 40 של תשלום של כ-200 שח לחודש נגיע ל 2400 שח בשנה ובמשך 27 שנים נגיע ל- 64,800 . את זה נחלק למקדם ואני מגיע להפרש של 324 ש"ח .

5. בנוסף , אין התייחסות לתשואות עתידיות . מה יקרה אם תהיה מפולת כמו שהיה ב-2008 שאז הקרנות ירדו בין 10% ל-23% כאשר היה להם כרית ביטחון . מה קורה כאשר אדם כזה יוצא לפנסיה באותה שנה ולכן המשמעות חשובה .

6. כאשר מדברים על תשואה יש לשאול באיזו רמת סיכון מושגת תשואה זו וזה גורם חשוב שיש לקחת בחשבון .

אמשח להחכים .

הי אלי,

אני מניח שאתה כותב קרנות פנסיה ותיקות אתה מתייחס לקרנות הפנסיה החדשות. הכתבה לא עוסקת בקרן הותיקה.

1. בקרן הפנסיה כיום יש תשואה מובטחת על 27% מהנכסים. אחוז זה ירד בהדרגה לחוסכים.

2. למספר הפורשים אין השפעה על האיזון האקטוארי בעקבות שינוי מנגנון הצמדת הקצבה.

עדיין זה המוצר היחידי המבטיח תשואה אליו ניתן להצטרף.

2.בשנה הבאה לא תתבצע העלאה נוספת של התעריפים. עדכון כזה התבצע בפעם האחרונה ב 2013 ויתכן ותבצע שוב עוד 4 שנים. תזכור שבמסגרת העדכון הוזל תעריף הביטוח למקרה מוות. כלומר, יש שני צדדים לעדכון.

4.למוסך בגיל 25 ההשפעה על הפנסיה הצפויה היא 3.5 אחוזים. חישוב זה לוקח בחשבון את העלות גם בגיל 40 או 50. צריך לזכור כי החלופות במסגרת מוצרים אחרים יקרות יותר.

5.נכון. משברים משפיעים בצורה דומה על המוצרים הפנסיונים. והם לא קשורים לעדכון אקטוארי כזה או אחר.

6. כנל. לא רלוונטי לכתבה ויש לבדוק עבור כל חוסך.

נדב שלום ,

ראשית , תודה על התשובות המהירות .

בהמשך לתשובותיך , אשאל :

1. האם כחוסך צעיר אעדיף קרן פנסיה עם יותר צעירים וכך אמנע מירידה בהחזקות של האגחים המסובסדים ?

2.נכון שלמספר הפורשים אין השפעה על האיזון האקטוארי בצורה ישירה , אולם כאשר לקרן יש יותר מבוגרים הסיכוי לאירועים של א.כ.ע. גדול יותר.

3.כאשר בקרנות פנסיה יש צפי להמון מבוגרים אזי לצעירים שם ההחזקות באגח המסובסדות ירדו בצורה רציפה ,

לאור זאת , אני שואל האם לא כדאי לצעירים לעבור לקרנות של צעירים כמו פסגות או אלטשולר ?

אשמח לתשובה .

היי נדב, כתבה מצויינת שעושה המון סדר. שאלה:

התעמקתי באופן החישוב של עלות ביטוחים בקרן פנסיה. צללתי לתקנון של "הראל פנסיה", פברואר 18 (מהדורה 13). בעמוד 103 בקובץ ישנה דוגמא לחישוב עלות ביטוח למקרה נכות ושם, חוץ מהעלות "כיסוי ביטוחי לסיכוני נכות", מופיעה עלות נוספת בשם "כיסוי ביטוחי לסיכוני שארי נכה". שאלות:

1. מה זה הכיסוי הביטוחי הזה ומה הוא מכסה?

2. האם כל חוסך בקרן משלם על כיסוי זה?

בוקר טוב אביב,

שאלה מצויינת

עלות אבדן כושר עבודה בקרן הפנסיה מורכבת משני חלקים. עלות הכיסוי לאבדן כושר עבודה ועלות ביטוח שארי נכה.

במצב של אבדן כושר עבודה לא משלמים יותר עבור כיסויים ביטוחים. עלות שארי נכה לוקחת בחשבון מקרה של מוות לאחר היציאה לנכות.

בניגוד לעלות ביטוח שארים רגילה אותה (צריך) לשלם רק מי שיש לו שארים, את עלות שארי נכה משלמים כולם. מהסיבה שהמצב המשפחתי יכל להשתנות לאחר היציאה לנכות.

תודה!

שאלה נוספת-

ראיתי באותה דוגמא ש"העלות החודשית של ביטוח שארי נכה מחושבת לפי נוסחא שקבע אקטואר הקרן אשר לוקחת בחשבון את נתוניו האישיים של העמית".

מהי נוסחא זו (ואם היא סבוכה, אז רק מה הקונספט שלה…)? האם כל קרן חופשית לקבוע נוסחא משלה?

תודה ושבוע טוב

היי נדב, שאלה נוספת- הפעם על אופן החישוב של עלות ביטוח שארים.

בתקנון הראל פנסיה, מהדורת פברואר 18, עמ' 96 מופיעה דוגמא לחישוב עלות ביטוח שארים. בחישוב משתמשיים ב"מקדם כיסוי מוות עבור גבר בהנחה שיש בת זוג בהפרש גיל סטטיסטי".

לא לחלוטין הבנתי מה הכוונה. גם לא מצאתי ברשת מידע בנושא זה. ניחשתי שהמשמעות היא כזו: עלות ביטוח שארים של חוסך תלויה בגיל של בת זוגו, כי אם היא צעירה והחוסך נפטר, ישולמו לה קצבאות רבות. ולצורך מניעת סרבול מציגים בתקנון רק את הנתונים עבור בת זוג שהפרש הגילאים שלה הוא פלוס מינוס X שנים (3? אולי 4?) ונתונים נוספים "נמצאים במשרדי החברה".

האם אני בכיוון? אודה אם תוכל לעשות לי סדר בנושא הזה.

תודה ושבוע מצויין

הי אביב,

עלות השארים מחושבת לכלל העמיתים בקרן לפי בת זוג סטטיסטית. המחשבון כאן לוקח בחשבון את אותם נתונים.

אין חישוב אישי עבור כל חוסך בחישוב העלויות

שלום נדב,

האם יש פערים משמעותיים בעלות ביטוחי הנכות בין הקרנות לבין הגדולות? אפשר דוגמא? אני חושב שכדאי שתכתוב על זה פוסט שלם…

הסתכלתי בתקנונים ולא מצאתי כמעט פערים. לכאורה צריך היה להיות פער בגלל התשלום למבטח המשנה בקרנות הקטנות.

הי יהונתן,

הפערים בין הקרנות מינורים, שקל או שניים בכל חודש (בחלק מהם אפילו פחות) הפערים אכן נובעים מהפניה למבטחים משנה.

תהייה בטוח שאם היו פערים יותר גדולים הייתי כותב על זה.

תודה נדב,

אחרי ששאלתי אותך הסתכלתי בתקנון של אלטשולר שחם וראיתי שדווקא יש בו פערים משמעותיים לעומת התקנון של מנורה. אז עכשיו אני שואל להפך האם אני צודק שיש ביניהם פערים גדולים?

תודה ומתנצל על הטרחה

אני לא מכיר פערים כאלה, נסתכל שוב

אם זה יסתכם באלפי שקלים זה עשוי להיות מעניין

היי נדב,

לאט לאט עובר על כל הפוסטים הרלוונטים אליי בפורום שלך, הכל פה זהב 🙂

השתמשתי בסימולטור שלך ויוצאות לי האמת תוצאות שונות מהסכומים שאני רואה בדו״ח השנתי של 2019 של הפנסייה (דש).

יצא לי בסימולטור :

עלות ביטוח למקרה מוות ₪ 60.97

עלות ביטוח לאבדן כושר עבודה ₪ 55.09

מצד שני שאני מסתכל על הוצאות הפנסייה(השנתיות) שלי כתוב :

עלות סיכוני נכות:

עמית : -605.98

מעסיק : -571.12

עלות ביטוח שארים:

עמית : -438.21

מעסיק : -400.98

אז או שהחישוב בסימולטור כולל רק הוצאות עמית או מעסיק, או שאני משלם ממש הרבה – יכול להסביר לי מאיפה הההבדל ? יכול להיות שקרנות פנסייה שונות לוקחות הוצאות שונות על כיסויי נכות ושארים ?

ד״א הדמי ניהול שלי היו רק 366.19, ככה שזה בכלל מדגיש לי את ההבדלים.

ד״א, שאלה קטנה נוספת – האם יש דרך לצמצם עוד יותר את כיסויי הנכות (אני על 35%) ? כיום המעסיק גם ככה משלם לי על אובדן כושר עבודה דרך הביטוח מנהלים על כל המשכורת, אז זה דיי בזבוז כסף. מצד שני לא חושב שזה מצדיק וויתור על פנסייה מקיפה בגלל זה.

תודה.

שים לב שהעלות במחשבון היא חודשית ואילו העלות שאתה רואה בדוח היא בהתאם לתקופה המוצגת.

הערה נוספת – המחשבון לא לוקח בחשבון את עלות שאירי נכה שמופיעה בדוח.

בתקנון החדש לא ניתן להפחית את עלות הנכות מעבר ל- 37%. לאחר גיל 60 ניתן לגמרי לוותר על כיסוי לאבדן כושר עבודה.

היי נדב,

כן חישבתי כמובן את העלות החודשית כפול 12.

יש לי 2 שאלות ברשתוך :

1. האם זה הגיוני שהעלות הכיסוי הביטוחי משתנה כל חודש ? (בהינתן שכל הפרמטרים זהים, הפקדות, אחוז ביטוח). כשדיברתי עם הנציגה כל חודש היא אמרה לי שהיא רואה שהכיסוי נכות הוא בסכום שונה.

2. קיבלתי מדש מכתב שבו כתוב ש״העלות ריסק נכות״ שלי הוא 5.1. האם זה בעצם אמור להיות המקדם לחישוב עלות ריסק נכות ?

כי אני מסתכל פה בטבלה :

https://www.meitavdash.co.il/media/2270/%D7%AA%D7%A7%D7%A0%D7%95%D7%9F-%D7%A4%D7%A0%D7%A1%D7%99%D7%94-%D7%9E%D7%A7%D7%99%D7%A4%D7%94-%D7%9C%D7%90%D7%AA%D7%A8-1-1-17.pdf

בעמוד 74 יש את הגרף של המקדמים, ולפי גיל 36, ושנת לידה 1984 זה אמור להיות 2.2745.

אני באמת לא מבין מה אני מפספס ?

הי עידן,

לגבי עלות הנכות היא מחושבת בכל חודש, ככל והשכר הקובע שלך לא השתנה, העלות צריכה להיות דומה. שים לב שהשכר הקובע מושפע גם מתנועות מלפני קרוב לשנתיים, כך שבמידה והיה שינוי בשכר הוא ישפיע על העלות שתשלם היום.

לגבי המכתב ממיטב, מציע שתבדוק איתם למה הם התכוונו. מעבר לעלות הייתי בוחן את נושא הצורך בביטוח ולהתאים את מסלול הביטוח לצורך עצמו. אני מניח שהחישוב של מיטב (ככל והפקדות מדווחות בצורה תקינה) הוא תקין