בשבוע האחרון התפרסם מחקר של האוצר העוסק בשינוי הנחות לחישוב הכיסויים הביטוחים והמקדמים בקרנות הפנסיה. האם צפוי נייר העמדה לשפר או להרע את מצבם של החוסכים בקרנות הפנסיה?

בשבוע האחרון התפרסם מחקר של האוצר העוסק בשינוי הנחות לחישוב הכיסויים הביטוחים והמקדמים בקרנות הפנסיה. נייר העמדה של האוצר כולל 85 עמודים ויוצר לא מעט עבודה לאקטוארים בקרן הפנסיה ולכן החלטתי להמתין לגיבוש המסקנות בטרם אכתוב את דברי.

>>>להורדת נייר העמדה של משרד האוצר

אבל העיתונאים באתרים הכלכליים שלא נחו ומיהרו לקבוע את השורה התחתונה של המחקר גרמו לי לתרום את ה- 300 מילים שלי בנושא.

מקור כלכליסט

רקע: מה גרם לעדכון של רשות שוק ההון

קרנות הפנסיה מבוססות על ערבות הדדית בין החוסכים. הכספים אותם משלמים החוסכים עבור כיסוי ביטוחי למקרה מוות או אבדן כושר עבודה משמשים לצורך תשלומי התביעות. במקרה שנותר עודף הוא מחולק חזרה ליתרה הצבורה של כלל העמיתים ובנוסף מגדיל את הקצבאות המשולמות בקרן, בעוד שחוסר, גירעון דמוגרפי, מפחית מהיתרה הצבורה של כלל העמיתים בקרן ובנוסף מקטין את הקצבאות המשולמות בקרן.

מטרתו של האיזון האקטוארי היא לשמור על איזון קרן הפנסיה בטווח הרחוק לטובת כלל העמיתים ומקבלי הקצבאות.

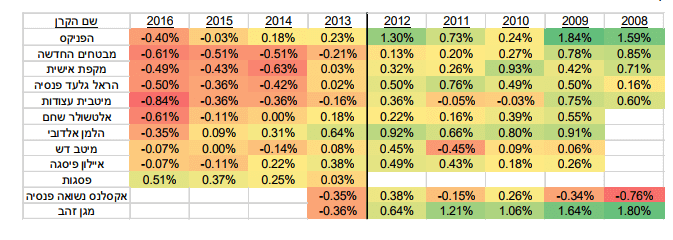

עד לשנת 2013 הציגו מרבית קרנות הפנסיה עודפים אקטוארים. עודפים שהוחזרו לחוסכים מידי רבעון. הטבלה הבאה שנלקחה מתוך המחקר של האוצר מציגה את נתוני המאזן האקטוארי של קרנות הפנסיה בישראל בין השנים 2008 ל- 2016. מהנתונים ניתן לראות שמגמת הגרעון האקטוארי החלה בשנת 2013.

מקור : נייר העמדה של משרד האוצר

מקור : נייר העמדה של משרד האוצר

מה קרה בשנת 2013?

בנובמבר 2012 פרסם האוצר נייר עמדה בנושא "עדכון מערך ההנחות הדמוגרפי בקרנות פנסיה וביטוחי חיים". בנייר העמדה הוצגו תוצאות הבדיקה של הניסיון הדמוגרפי בקרנות פנסיה, ובהם המלצות להוזיל את עלויות הביטוח לאבדן כושר עבודה בקרנות הפנסיה, שיעור הוזלה הגיע במקרים מסויימים ליותר מ- 60% מהעלות המקורית.

עד יולי 2013 מנגנון האיזון היה חיובי, מדי רבעון החזירו קרנות הפנסיה כספים לחוסכים והמנגנון לא עניין איש, כעת לאחר שהוזלו עלויות הכיסוי הביטוחי בקרן הפנסיה הפך האיזון האקטוארי לשלילי.

כחלק מתהליך חוזר של בחינת ההנחות הדמוגרפיות, נעשתה פנייה מחודשת של רשות שוק ההון, בסוף חודש אוגוסט 2016, לקרנות הפנסיה לקבלת נתונים עדכניים. על סמך נתונים אלו הכוללים מידע משנת 2010 ועד לשנת 2015 גובשו ההמלצות שמוצגות הנייר העמדה הנוכחי.

מסקנות נייר העמדה הנוכחי

לא צריך לקרוא את כל 85 העמודים כדי להבין את מסקנות המחקר, הן מופיעות כבר בתקציר המנהלים בעמוד 6.

- יש להפחית בעלות כיסוי ריסק מוות בקרנות החדשות.

- יש לעלות את עלות כיסוי הנכות בקרנות החדשות.

- ישנה עליה קטנה של מקדם ההמרה מצבירה לפנסיית זקנה בפרישה.

- ישנה השפעה מינורית על ההתחייבויות של קרנות הפנסיה.

שתי המסקנות הראשונות היו ברורות לכל מי שעקב בשנים האחרונות אחרי המאזנים האקטוארים בקרנות הפנסיה. בעקבות הוזלת התעריפים, העודף האקטוארי למקרה נכות בקרנות הפנסיה הפך לשלילי ומנגנון האיזון האקטוארי למקרי מוות נותר חיובי.

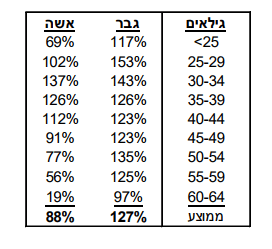

על סמך ניתוח מקרי הנכות והמוות בקרנות הפנסיה פרסם האוצר הערכה לגבי שיעור ההפחתה או יקור התעריפים

בטבלה שלהלן מוצגת עבור כל קבוצת גיל הערכה לגבי שיעור ההפחתה בעלות לרכישת ריסק מוות כתוצאה מעדכון טבלאות התמותה לפעילים בקרנות הפנסיה החדשות:

בהתאם לנתונים שיעור ההפחתה הממצע לגברים יעמוד על 26% כאשר עיקר ההוזלה תהייה בגילאים הצעירים. בקרב נשים שיעור ההוזלה יהיה גבוה יותר ויעמוד על 32% בעיקר בקרב הנשים מתחת לגיל 25 ומעל לגיל 30.

בניגוד ל – 2013 עלויות הכיסוי הביטוחי לאבדן כושר עבודה צפויות להתייקר.

בטבלה שלהלן מוצגת עבור כל קבוצת גיל הערכה לגבי שיעור הגידול בפרמיה לרכישת ריסק נכות כתוצאה מעדכון טבלאות שיעורי הנכות בקרנות הפנסיה החדשות :

למרות שמדובר בהערכות בלבד ותעריפי הריסק החדשים יפורסמו בתקנון הבא בחרה כתבת כלכליסט, רחלי בינדמן, לסכם את המחקר:

"מסקנות המחקר הנוכחי של רשות שוק ההון עתידות להפוך את התמונה – עלויות הביטוח צפויות לזנק על חשבון החיסכון. הדבר ימנע גירעונות אקטואריים, שפגעו בחוסכים הוותיקים, אך יבוא על חשבון החוסכים החדשים."

סיבוב פרסה או חישוב מסלול מחדש?

אין ספק שהוזלה בעלויות הכיסוי הביטוחי לנכות בשנת 2013 היתה גבוהה יותר מהנדרש. אין גם ספק שעיקר הפגיעה של הגרעון האקטוארי הוא בחוסכים בעלי הצבירה הגבוהה. אך האם התיקון הנוכחי אכן נדרש או ששוב מעדיפים באוצר את החוסכים המבוגרים על פני הצעירים?

בכתבתה מציגה רחלי תרחיש של בחור בן 30 המרוויח 10,000 שקלים. בעקבות השינויים הצפויים עלויות הכיסוי הביטוחי שלו עתידות לזנק ב- 2,000 שקלים מידי שנה!

החלטתי לבחון את המספרים של רחלי:

לצורך החישוב נעזרתי בסימולטור פנסיה, אך כל אחד יכל לשחזר את הניסוי באמצעות הפרמטרים שנמצאים בתקנון הקרן, נספח ט' – ניכוי עלות סיכונים, ומחשבון פשוט.

| גיל | 30 |

| שכר | 10,000 ₪ |

| קצבת נכות | 7,500 ₪ |

| שחרור במקרה נכות | 1,850 ₪ |

| פרנציזה | כן |

| אחוזי הפקדה | 18.5% |

| חיסכון קיים | 24,000 ₪ |

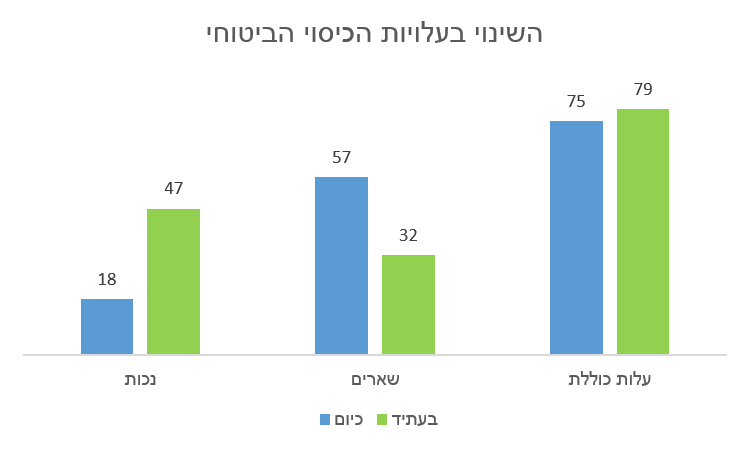

בחור בן 30 משלם מידי חודש עבור אבדן כושר עבודה 18 שקלים בחודש, בשנה זה יוצא 216 שקלים. בנוסף הוא משלם עבור ביטוח שארים, ביטוח החיים שקיים בקרן הפנסיה עוד 57 שקלים בחודש, כלומר עוד 684 שקלים בשנה. סה"כ 900 שקלים בשנה.

בעקבות המחקר של האוצר עלות הנכות עתידה לעלות ל- 564 שקלים בשנה, ועלות השארים עתידה לרדת ותעמוד לפי הערכות על 384 שקלים. סה"כ 948 שקלים בשנה.

ההתייקרות הצפויה לחוסך בן 30 היא 48 שקלים בשנה או 4 שקלים בחודש, רחוק מאוד מהנתונים שהוצגו בכתבה.

מסקנות

- אין ספק שהוזלת התעריפים בשנת 2013 היתה גבוהה מידי

- התאמת התעריפים שנעשתה כיום היא הכרחית ותמשיך להיבחן בעתיד

- ההשפעה על החוסכים הצעירים היא מינורית ונמוכה הרבה מיותר ממה שהוצג בעיתונות.

- האיזון האקטוארי שנוצר בעקבות אבדן כושר העבודה צפוי להסתיים (כזכור האיזון האקטוארי שנוצר בעקבות הפרישה טופל גם הוא)

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

כל הכבוד נדב

אולי יפסק כבר האלהום של עיתונאים שאולי לא מבינים בתחום שהם מסקרים

וכל מני חוכמולוגים ליברטריאנים בשקל

אני מוסיף שתערעף של אובדן כושר עבודה של 0.47% מהשכר המבוטח היא מאוד זולה

בחברות גדולות שיש להם הסדר לעובדים המינימום שפגשתי הוא 0.55%

זה האוצר שברוב טעותו נתן הנחה בעבר כל שבפרמיה היתה 0.18% יצרה את הבור האקטוארי שגבה סתם כסף מהצבירה של חוסכים וותיקים (לא פנסיונרים) ההנחה לצעירים יצרה חוב מהצבירה ללא הצדקה.

טוב שזה תוקן וחבל על הדמגוגיה בתקשורת ואצל טוקבקיסטים

היכן ניתן למצוא את הדוח המלא? תודה

אפשר להוריד אותו מהקישור הזה : https://pensuni.com/?attachment_id=4264

נדב כרגיל לעונג לקרוא כל כתבה שלך אחד היחידים שמבינים ומסבירים מה קורה

כל הכבוד

תודה רבה ירון,

שמח לקרוא

תודה, מעניין מאד.

בסימולציה – כתבת כי לצעיר יש חיסכון קיים של 24000 ש"ח. האם זה לא סכום מאד נמוך? כמה היה עולה הביטוח אם החיסכון שלו היה 240,000? האם עלויות הביטוח מחושבות מתוך סך החיסכון הצבור או מתוך ההפקדות השוטפות?

הי יניב,

עלות אבדן כושר עבודה לא מושפעת מגובה החיסכון בקרן, עלות השארים קטנה ככל שהחיסכון גבוה יותר. כך שלפי הדוגמא שהצגת החוסך היה משלם פחות על העלות לשארים (בשני המקרים) ומרוויח יותר בשל הפסקת הגרעון האקטאורי.

נדב,

האם יש הבדל בין חברות על סכום הביטוחים שמשלמים לקרן פנסיה?

הי אבי,

הפערים בעלויות בין החברות זניחים ועשויים להשתנות לאורך שנות החיסכון.

שלום נדב,

תודה על הכתבה העניינית.

בתגובה למעלה ענית שהפערים (בעלויות ביטוח: שארים ונכות) זניחים ועשויים להשתנות.

האם זה נכון גם עבור הקרנות הקטנות (ברירת מחדל)?

הייתי מנחש שעלויות הביטוח בהן יקר יותר. האם אני צודק? אם כן, אז בכמה הביטוח שם יקר יותר?

במידה וצדקתי, ובקופות הקטנות משלמים יותר, האם חברת הפניקס פנסיה נכללת בקבוצת הגדולות (זולות) או בקבוצת הקטנות (היקרות)?

הי אריה,

בדקתי את זה בעבר (בתקופה שעבדתי במנורה). הפערים בין החברות לא משמעותיים, נניח הפער יכל להגיע לשקל בגילאים מבוגרים.

תודה על התשובה המהירה.

האם הקרנות הקטנות גם נבדקו?

או שהבדיקה כוללת רק את הגדולות?

עשיתי בזמנו את הבדיקה מול הקרנות הקטנות, כדי לבדוק האם זה מקנה איזה יתרון תחרותי.

(לא נמצא כזה)