איך לבחור קרן פנסיה? מה הדברים שצריך לבחון, מה יותר חשוב תשואה או דמי ניהול. ומה זה בכלל איזון אקטוארי. 4 כללים לבחירת קרן פנסיה.

בימים אלה כשהתחרות על החיסכון הפנסיוני מגיעה לתכניות הטלוויזיה ולאתרי האינטרנט, כאשר ניתן לעבור מקרן פנסיה אחת לאחרת בכל חודש. חשוב להבין מה הם השיקולים העיקרים אותם צריך לקחת בחשבון לפני שבוחרים בקרן פנסיה.

במאמר זה ננסה לתת לכם את הכלים הנכונים והטובים ביותר שיאפשרו לכן לבחור בצורה שקולה את קרן הפנסיה שלכם.

מהי קרן פנסיה?

קרן פנסיה היא תכנית שנותנת מענה לשלושה מצבי חיים. המטרה המרכזית של קרן הפנסיה היא להעניק לחוסך משכורת חודשית בזמן היציאה לפנסיה. שני מצבי חיים נוספים הם, אובדן כושר עבודה וחס וחלילה מקרה של מוות.

>>>קריאה נוספת : מהי קרן פנסיה, המדריך המקיף לקרן הפנסיה

כיצד ניתן להחליט, כיצד ניתן לדעת היום איזה חברה תהיה שם ברגעים שכל כך נצטרך אותה. לצורך כך נבחן מספר שיקולים עיקרים המשמעותיים במיוחד לצורך הבחירה הנכונה.

חשוב שתדעו כי גם עם חסכתם כל השנים אותה קרן פנסיה באפשרותכם לעבור בכל שלב בין קרנות הפנסיה ולשמור על זכויותכם הפנסיוניות. הקרן בה חסכתם כל השנים שהייתם צעירים לא חייבת להיות הקרן ממנה תקבלו קצבה בפרישה.

4 כללים לבחירת קרן פנסיה

בעבר השוו בין קרנות הפנסיה על סמך תקנון הקרן, החל משנת 2018 תקנון קרן הפנסיה מתבסס על "התקנון התקני" שפרסמה רשות שוק ההון, תקנון זה מבטיח כי גם במידה שתעברו מקרן אחת לקרן אחרת זכויותיכם הפנסיוניות ישמרו.

ברשות שוק ההון הגדירו 3 קריטריונים לבחירת קרן פנסיה. דמי ניהול, תשואות ושירות. את השירות בודקת רשות שוק ההון בהתאם למדד אותו היא פיתחה המודד את זמן המענה הטלפוני או את אחוז פניות הציבור. לטעמי מדד זה אינו חזק מספיק ואינו מבטיח לכם שתקבלו את השירות הטוב ביותר.

תשואות ומסלולי השקעה

הפנסיה שנקבל בגיל פרישה מושפעת מהחיסכון שנצבר בקרן, ככל שהצבירה תהייה גבוהה יותר כך הפנסיה שנקבל תהייה גדולה יותר. הצבירה עשויה לגדול בהתאם ליכולותיו של מנהל השקעות בקרן להשיג עבורך תשואה גבוהה יותר על כספי החיסכון.

מה חשוב לבחון:

האם ניתן לסמוך על תשואות עבר? במידה שאתם מאמינים בכך עליכם לבחון את התשואות אותן השיג בעבר מנהל ההשקעות, חשוב לזהות האם מדובר באותו מנהל השקעות שניהל את הכספים בעבר או שמדובר במנהל השקעות חדש. האם קרן הפנסיה שלך משיגה תשואות העולות על ממוצע השוק.

במידה שאתם לא מאמינים בתשואות עבר, עליכם לבחון האם קרן הפנסיה שלכם מאפשרת לכם לבחור במסלולים פאסיבים, מסלולים מחקי מדד

בחירת מסלול השקעה

במידה שהצטרפת לקרן פנסיה לאחר שנת 2016 ככל הנראה אתה נמצא במסלול תלוי גיל. במסלול זה אחוז החשיפה למניות הולך ופוחת ככל שמתקרב מועד הפרישה. מסלול תלוי גיל עוזר לחוסך להשיג תשואה גבוהה יותר על הכספים לאורך שנות החיסכון ומקטין את האפשרות לפגיעה באת משבר כלכלי.

במסלולים מותאמי גיל, רמת החשיפה למניות עומדת על כ- 45%. באפשרותך לבחור במסלול מנייתי שיגדיל את החשיפה למניות עד ל -70%. הגדלת החשיפה מומלצת לחוסכים צעירים להם נותר זמן רב עד לפרישה.

>>>קריאה נוספת : על מסלול מניות בקרן הפנסיה

במידה שהצטרפת לקרן הפנסיה לפני שנת 2016 ככל הנראה אתה נמצא במסלול השקעה כללי, במסלול זה רמת החשיפה למניות היא כ- 35%, אחוז זה נמוך עבור חוסכים מתחת לגיל 50 וגבוה מדי עבור חוסכים שעברו כבר את גיל 60.

באפשרותך לבחור במסלול השקעה אחר בקרן הפנסיה שלך בהתאם לזמן שנותר לך עד לפרישה.

אתר פנסיה נט- הדרך שלך לעקוב אחר התשואות בקרן הפנסיה

משרד האוצר מפעיל אתר בשם פנסיה נט ,באתר זה ניתן לעקוב אחר התשואה של קרן הפנסיה ב- 12 החודשים האחרונים, 36 החודשים ו- 60 החודשים האחרונים.

האתר מאפשר להשוות בין המסלולים השונים בקרנות הפנסיה. חשוב לזכור כי את ההשוואה יש לבצע בין מסלולים בעלי מדיניות השקעה דומה.

לדוגמא, יש להשוואת בין מסלולים לחוסכים עד לגיל 50 או להשוות בין מסלולים כללים.

קריאה נוספת : איך לבחור מסלול השקעה בקרן הפנסיה?

דמי ניהול

לצד התשואה גם לדמי הניהול יש השפעה קריטית על גובה הקצבה שתקבלו בגיל הפרישה. דמי הניהול המרבים בקרן הפנסיה היום עומדים על 6% מהפקדה ו- 0.5% מהצבירה.

באפשרותכם לקבל דמי ניהול נמוכים יותר. צריך לזכור כי ההשפעה של דמי הניהול דומה לצבירה לכן עליכם לבחור קרן פנסיה המשיגה תשואה העולה על הממוצע ולשלם בה דמי ניהול הנמוכים מהממוצע.

קרן פנסיה ברירת מחדל

כדי לעודד את התחרות בתחום החיסכון הפנסיוני בחר משרד האוצר בארבע קרנות פנסיה ברירת מחדל, קרנות אלו מציעות דמי ניהול זולים במיוחד לחוסכים ללא התחשבות בגובה החיסכון ובהכנסה שלהם. דמי הניהול בקרנות ברירת המחדל ישמרו גם במקרה של הפסקת הפקדות אל החיסכון הפנסיוני.

דמי הניהול בקרנות ברירת המחדל

כיום יש ארבע קרנות פנסיה שנחשבות קרנות פנסיה ברירת מחדל:

- אלטשולר שחם

- מיטב דש

- מור

- אינפניטי

קרנות אלו מציעות דמי ניהול אחידים בגובה של 1% מהפקדה ו- 0.22% מהצבירה.

האם כדאי להצטרף לקרנות ברירת המחדל החדשות: מור ואינפיניטי?

איך ניתן להשוות בין דמי ניהול?

לא פעם מקבלים הצעות אחרות בדמי ניהול השונות מההצעות הקימות בקרנות ברירת המחדל, כדי להשוות בין ההצעות ניתן להיכנס למחשבון דמי הניהול של רשות שוק ההון. המחשבון יאפשר לכם לצפות בדמי הניהול אותם תשלמו בחמש השנים הקרובות.

כניסה למחשבון דמי הניהול של רשות שוק ההון

איזון אקטוארי

בניגוד למוצרי חיסכון פנסיוני אחרים, קרן הפנסיה מבוססת על ערבות הדדית. כלומר במקרה תביעה התשלום מגיע מיתר החוסכים בקרן הפנסיה.

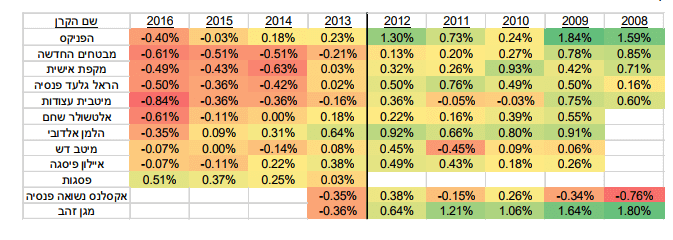

האיזון האקטוארי בוחן את גובה העודף האקטוארי או הגרעון האקטוארי של הקרן.

ישנם אנשים המנסים להשוות בין קרנות הפנסיה על סמך נתוני המאזן האקטוארי, כלומר ככל שהעודף האקטוארי של הקרן בעבר היה גבוה יותר הם מקנים לנתון זה נקודת זכות.

האיזון האקטוארי שמוצג בטבלה מושפע מתהליכים רבים שעברו על קרנות הפנסיה בשנים האחרונות, ולא ניתן להשליך מציון של שנה אחת על תוצאות האיזון האקטוארי בשנה אחרת.

בנוסף, בשנת 2018 בוצעו על ידי הרשות לפיקוח על שוק ההון ביטוח וחיסכון מספר מהלכים שתפקידם למנוע את הגרעון האקטוארי בשנים הקרובות. בדומה לתשואות, ניתן לעקוב אחר הגרעון האקטוארי באמצעות אתר פנסיה נט.

קריאה נוספת

יציבות הקרן וביטוח המשנה שלה

החוסכים בקרנות הפנסיה ערבים זה לזה, מה המשמעות לכך? התשלומים עבור הכיסויים הביטוחים בקרן מתבססים על הנחות סטטיסטיות של מספר העמיתים שעשויים לחלות או חס וחלילה למות במהלך השנה. במידה והקרן עומדת בהנחותיה לא משתנה דבר, אך במידה שבמהלך השנה הוגשו יותר תביעות לנכות או מוות מאלה שהעריכה הקרן, הדבר עשוי לפגוע בזכויות העמיתים.

הגרעונות (או העודפים) נופלים על עמיתי קרן הפנסיה ככל וקרן הפנסיה גדולה יותר החוסכים יספגו גרעון קטן יותר. בקרנות ברירת המחדל, מפזרים את הסיכון הדמוגרפי באמצעות מבטח המשנה. מבטח המשנה נושא בחלק מהסיכונים הדמוגרפים.

>>>על ביטוח המשנה בקרנות הפנסיה

בשורה התחתונה : איך לבחור קרן פנסיה?

ככל שתתהו לגבי בחירת קרן הפנסיה שלכם מצבכם יהיה טוב יותר מאשר אלה שלא בחרו, בבחירת קרן הפנסיה חשוב שתבחרו במסלול השקעה ברמת סיכון המתאימה לטווח שנותר לכם עד לפרישה ולהוזיל את דמי הניהול. ככל שתשיגו תשואה גבוהה יותר ותשלמו דמי ניהול נמוכים יותר, תבטיחו לעצמכם הכנסה גבוהה יותר בפרישה.

>>>איך תהפכו את קרן הפנסיה שלכם למושלמת

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מה שהכי חשוב בבחירת קרן פנסיה הוא כמה היא חוסכת לכם בעתיד ומה התנאים שלה. אני מצאתי קרן פנסיה נהדרת שחסכה לי יותר מ50% מדמי הניהול הבסדר שירה. מומלץ.

נדב,

במקום תשואות, אני הייתי מציין דמי ניהול. כפי שרשמת בעצמך, תשואה בעבר לא מעידה על תשואה בהווה, אבל מה שכן משפיעה על התשואה, וכן ניתן לחיזוי הוא דמי הניהול.

בוריס.

תודה בוריס,

ההשפעה של תשואה בקרן הפנסיה חזקה יותר מכל הטבה בדמי ניהול. בעולם שבו דמי הניהול היורדים דומים מאוד בין הקרנות צריך למצוא דרך להשיג את התשואה הגבוהה ביותר.

הדרך היחידה להגדיל את הסיכוי לתשואה גבוהה יותר היא להגדיל את הסיכון, ולכן תשואות עבר ומנהלי עבר אינם רלוונטיים. אם כבר, רלוונטי לדעתי אלו מסלולים מציעה הקרן והאם הם תואמים את פרופיל הסיכון שאתה מעוניין בו, או ליתר דיוק את פונקצית הסיכון שאתה מעוניין בה כתלות בגיל שלך. אם כבר, יש להמנע ממנהלים שמנסים לעשות יותר מדי ולחפש את הקרנות שמציעות מסלולים מבוססי מדדים (כמו שיטת הפניקס).

חברים, דמי ניהול הינם הפקטור השולי והזניח ביותר.

אלא שאתם פועלים בדיוק לפי מה שחינכו אתכם והכי קל לחפש את המטבע מתחת לפנס.

ואני אסביר מהסוף להתחלה:

א. למי שיוצא מחר לפנסיה – דמי הניהול סופר חשובים. אך לא דמי הניהול על החיסכון, אלא דמי הניהול על הפנסיה. קרנות ברירת המחדל מחשבות דמי ניהול על הפנסיה של 0.3% במקום 0.5% כמו הקרנות הגדולות. יש כאן משמעות מהותית על הפנסיה שלכם.

שימו לב – למי שנמצא דקה לפני הפרישה, ונייד את הכסף – במחלקת שימור יתנו לו את המקדם המשופר, העיקר שלא יברח. כאן צריך איש מקצוע שיודע לנהל את התהליך.

ב. לצעירים שביננו שממילא מודעים ומשלמים 0.9% מפרמיה ו 0.19% על הצבירה ועושים סימולציה ומגלים ש"אוי גוועאלד" הפנסיה הנוכחית תהיה קטנה בשני שקלים בעוד 30 שנה – מהאלטרנטיבה שמציעה להם קרן פנסיה אחרת – תנוחו! מוכרים לכם שטויות וסיסמאות. אתם מקבלים החלטות לפי אקסל ולא לפי החיים האמיתיים וחבל. דמי הניהול ב 30 השנים הבאות ישתנו. קרן הפנסיה תשתנה. אתם תשתנו והכל ישתנה.

ג. אני מציע לבחור בקרן פנסיה על פי שלושה מדדים עיקריים:

1. האם הארגון שבו אני עובד מהווה שחקן מפתח בקרן הפנסיה? אם חס וחלילה יקרה לכם משהו, אתם רוצים שירות VIP. אתם לא באמת מצפים לשלם דמי ניהול אפס ולקבל שירות, נכון? אתם לא עובדים בחינם וגם קרן הפנסיה לא תשקיע את מרצה בסיפוק גחמותיו וצרכיו של מבוטח בודד. כשאר הארגון שבו אתם עובדים הינו שחקן אסטרטגי בקרן הפנסיה – תישארו.

2. תשואות של קרן הפנסיה – לא ניתן לחזות תשואה בעתיד, אבל תקלה מספר שתיים היא שאנשים לא מנהלים את ההחלטות שלהם. אל תעברו כל שנה לקרן אחר, אבל אם יש קרן אחת שמציגה תשואות טובות לאורך זמן ואתם לא שם. אז אתם כנראה מחדשים את הטעות בכל שנה. "אין דבר" אתם אומרים לעצמכם, "העיקר דמי ניהול אפס". זו טעות.

3. מקצועיות ותפעול של הקרן – אם אתם לא בריאים. אם אתם לפני הפנסיה – תשתדלו להישאר בקרן שבה תקבלו את השירות המקצועי הטוב ביותר. אין כאן קשר לקרן קטנה או גדולה. יש קרנות קטנות מעולות ויש גדולות איומות ולהיפך. תבדקו עם איש מקצוע.

היי נדב,

יועצים רבים מתחום הפנסיה עדיין ממליצים להיות אצל אחד מחמשת קרנות הפנסיה הגדולות ולא בבתי השקעות מהסיבה שהזכרת (גודל ויציבות) האם זה עדיין המצב ? האם אלטשולר שחם לא גדולה מספיק ? כמו כן, האם זה שהיא הוגדרה קקרן ברירת מחדל ואז ניתן להצטרף ללא חיתום מסכן את שאר החוסכים ?

תודה גילי

הי גילי,

אני עובד באחת מקרנות ברירת המחדל כך שאתה יכל להטיל ספק בדברים שאני אומר. משרד' האוצר מחייב רכישת ביטוח משנה לקרן שמנהלת עד 1,500 עמיתים. בפועל כל הקרנות בישראל מנהלות הרבה יותר מכך, כלומר לשאלתך קרנות ברירת המחדל מספיק גדולות ובוחרות אף להתקשר עם מבטח משנה כדי לחזק את היציבות שלהן.

בפועל היום, הקרנות מציגות דמי ניהול נמוכים ותשואה גבוהה יותר מאשר ממרבית הקרנות של חברות הביטוח

הי נדב,

כיצד אני יכול לדעת אם קרן הפנסיה שלי רכשה ביטוח משנה?

תודה,

אריה

בקרנות הפנסיה שבבעלות בתי ההשקעות יש מבטח משנה,

אתה יכל לראות כאן קצת יותר מידע נוסף, תיקח בחשבון שמבטח המשנה סקור מפסיק את הפעילות בארץ

https://pensuni.com/?p=843

שלום נדב,

האם האיזון האקטוארי מושפע מביצועי הקרן שבחרתי? אם למשל בחרתי במסלול מוטה מניות ומנהל ההשקעות של הקרן השיג תשואה נמוכה, האם כל חברי הקרן יקבלו פחות בפרישה?

תודה,

אריה

הי אריה,

האיזון האקטוארי של החוסכים לא מושפע משוק ההון

איך בוחרים קרן פנסיה

הי נדב,

האם הערבים לי הם רק אלו שנמצאים באותו מסלול בו אני נמצא, או שהערבים הם כל מי שנמצא באותה קרן

פנסיה על כל מסלוליה ?

כל מי שנמצא בקרן הפנסיה, כולל מקבלי הקצבאות והחוסכים המוקפאים

שלום נדב

אני רואה שאתה מתעלם בשיקולים לבחירת קרן פנסיה מעלויות הכיסוי הביטוחי ששונה בין הקרנות השונות (אמנם לא ניתן לדעת מה יהיה המצב בעתדי אבל ניתן להסיק על פי אינדיקציות) על פי כמות התבעיות שיש להם.

האם אכן כך?

הי ישראל,

התייחסתי כבר בתגובה אחרת, עלויות הכיסוי הביטוחי בקרנות הפנסיה דומות עד זהות. לעניין האיזון האקטוארי מבחינתי לאור הרפורמות האחרונות של רשות שוק ההון האיזון האקטוארי צריך להיות סביב האפס. כרגע ישנם הבדלים לטובת הקרנות הקטנות שניתן לנצל לטווח הקצר.

בטווח הארוך יותר אני מאמין שהאיזון האקטוארי יהיה דומה בכל הקרנות.

ראשית כל תודה

שנית, לגופו של עניין אם אני מבין אותך נכון לטווח ארוך המרכיב היחיד שצריכים להסתכל עליו הוא דמי הניהול, שכן עלות הכיסוי הביטוחי אתה אומר שהיא זהה, האיזון האקטוארי גם אמור להיות זהה לטווח ארוך, לדעת מי יהיה מנהל ההשקעות בחברה מסוימת בעוד עשר שנים די קשה לצפות, כך שהפרמטר היחיד שעל פיו נוכל להחליט לאיזה קרן ללכת הוא למעשה דמי הניהול.

אך משום מה זכור לי מאמר שלך כאן באתר בו תקפת את הפופוליסטיות שכולם מתייחסים להוזלה בדמי הניהול ושיש עוד מרכיבים שצריך להתייחס עליהם (תשואות איזון, יציבות)

כמו גם מאמרו של ישראל לחמן כאן באתר בהקשר זה.

יוצא אם כן נכון להיום שהדבר היחיד הרלוונטי הוא דמי ניהול ואולי גם מדד השירות?

אני סבור שלא ניתן לנחש מי יוביל את התשואות בעתיד ולאורך זמן הביצועים של החברות מתכנסים. אפשר לראות את זה בתשואות שהשיגו מנהלי ההשקעות בקרנות הפנסיה. אני סבור שצריך להשיג דמי ניהול זולים ולבחור גוף שנמצא בראש הטבלה. ואת הבדיקה יש לעשות בכל כמה שנים, לראות שדמי הניהול שמשלמים הם עדיין זולים ביחס לשוק והתשואה שמשיג הגוף שבחרנו עדיין מדורג בראש הטבלה.

אי אפשר לנסות לבחור במי שמוביל ואי אפשר לנסות לעבור למי שמוביל בכל שנה מכיוון שבצורה הזאת אתה רודף אחרי הזנב של עצמך.

לגבי מדד השירות של רשות שוק ההון הוא רלוונטי רק אם אתה מתכנן לבלות את הזמן בשיחה עם המוקד הטלפוני של קרן הפנסיה מכיווןו והזה הדבר המרכזי שהוא מודד.

דרך הגב, בשל הגישה הזאת דחפתי גם לפתיחה של מסלול ההשקעה מחקה מדד S&P500 בקרן הפנסיה של הלמן אלדובי, מהסיבה שלאורך זמן אי אפשר לנצח את המדד. האפשרות הזאת של השקעה במדד מניות לחוסכים צעירים היא לטעמי אחת האפשרויות הטובות ביותר כיום.

נדב שלום

בזמנו שאלתי אותך וכתבת על כך שאין הבדל בעלות הכסיוי הביטוחי בין קרנות הפנסיה.

אך לכאורה כיום קרנות ברירת המחדל לא מחתימות על הצהרת בריאות, בעוד הקרנות האחרות כן מחתימות, מה שאמור ליצור פער בעלות הכיסוי הביטוחי ביניהם לטווח הארוך

הי ישראל,

עלות הכיסוי לא משתנה בהתאם לאופי העמיתים בקרן, היא נגזרת מפרמטרים שמפרסמת רשות שוק ההון,

ככל שיהיה פער בין העלות שנגבתה לבין תשלומי התביעות יהיה גרעון אקטוארי.

אני מזכיר כי כיום קרנות אלו מציגות עודפים אקטוארים ביחס ליתר הקרנות

אכן, כיום אלו קרנות צעירות, מטבע הדברים, אך האם אין חשש כי בעוד מספר שנים נראה את ההשלכות של הכנסת מבוטחים ללא הצהרת בריאות בגרעון אקטוארי.

עוד כמה שנים אפשר לראות עוד הרבה דברים,

זה כמו שקרן פנסיה שמשיגה היום תשואה גבוהה עשויה לא להשיג תשואה כזאת בעתיד.

אני מעדיף לקבל את ההחלטה ביום שיהיה את המידע ולא להישאר היום בקרן פנסיה עם גרעון אקטוארי

תודה רבה על כל המידע הבהיר והברור

אפשר להוסיף מידע מעניין לציבור: סוכני ביטוח אינם מקבלים עמלה על צירוף עמיתים לקרנות ברירת המחדל אך כן מקבלים עמלה על צירוף לקרנות אחרות. סוכני ביטוח מקצועיים ורציניים יצרפו עמיתים לפי איכות הקרן והתאמתה ללקוח ולא לפי גובה העמלה.

שלום,

ב 2016 עברתי מעט את התקרה ונפתחה לי קרן פנסיה משלימה שצבורה שם 1700 ש"ח בערך.

מה ניתן לעשות? האם אפשר לאחד עם המקיפה? האם אפשר לפדות? לנייד?

הי רפי,

כיום אתה יכל לנייד את הכספים לקופת גמל, ביטוח מנהלים או קרן משלימה אחרת. בעתיד תוכל לנייד את הכספים חזרה לקרן המקיפה.

לגבי פדיון במידה ואתה לא עובד עוד באותו מקום ניתן למשוך את הכספים במס

קרן ברירת מחדל מתחייבת לשמור על דמי הניהול ל 10 שנים גם ללא הפקדות.

בסוף השנה מסתיים החוזה של קרנות ברירת המחדל ויתכן שדמי הניהול במכרז הבא יהיו גבוהים יותר.

כרגע דמי הניהול בקרן פנסיה מהעבודה טובים יותר מדמי הניהול בברירת מחדל, אבל יתכן שההסדר יפסק או שאעבור לחברה אחרת ואז דמי הניהול שלי יעלו.

האם ניתן לפתוח קרן ברירת מחדל ללא הפקדות, ואם דמי הניהול שלי יעלו עוד כמה שנים אוכל לנייד את הכסף לקרן ברירת מחדל ששמרתי ולקבל דמי ניהול נמוכים?

מה הכוונה לפתוח קרן ברירת מחדל ללא הפקדות? יהיה עליך להכניס לשם כסף.

במידה ויהיה לך חשבון עם כסף תקבל את דמי הניהול ל- 10 שנים מיום ההצטרפות

מה קורה אם אני פותח קרן פנסיה ולא מפקיד כסף, הקרן נסגרת?

מה הדרך הטובה ביותר לפתוח קרן פנסיה עם הפקדה חד פעמית?

האם אני יכול להפקיד לשם כעצמאי למרות שאני שכיר?

או צריך לטרטר את מחלקת השכר אצלנו שתעביר הפקדה של חודש אחד לקרן החדשה ואז תחזור לקרן הקיימת?

אתה יכל לבצע הפקדה חד פעמית כעצמאי. נניח 200 ש"ח

נדב

האם אכן הסתיימו כעת החוזים של קרנות ברירת המחדל ולא ניתן להצטרף אליהם?

המכרז הנוכחי עתיד להסתיים בחודש אוקטובר 2021 נגעתי בזה כאן https://pensuni.com/?p=7492

שלום נדב.

אני בת 59. מוגדרת כחולה במחלה מקצרת חיים.

יש לי קופג עם כ 600K צבירה שאותם אני רוצה לנייד לקרן פנסיה מקיפה, ללא הפקדות נוספות, לצורך התחלת קבלת קצבה כבר בשנה הבאה (גיל 60).

את הקצבה ארצה למשוך במסלול של 100% שאירים.

הקצבה צפויה להיות פחותה מהקצבה המינימלית הקבועה בחוק.

שאלותי:

1. האם בנתונים הנ"ל, קרן פנסיה ברירת מחדל באה בחשבון?

2. מה יהיו דמי הניהול בזמן משיכת הקצבה, לאור הקצבה הנמוכה?

תודה

קצבה נמוכה מהקצבה המזערית יהיה ניתן לקבל את הקצבה מכל קרן פנסיה ולא רק מקרן ברירת מחדל,

דמי הניהול בכל הקרנות יהיו 0.3 מהצבירה, דמי הניהול מגולמים כבר במקדם

תודה על תשובתך אך לא ממש הבנתי אותה – שאלתי נובעת מכך שראיתי בכל זכות שדמי הניהול על קצבה נמוכה מהמינימום אינם 0.3 אך לא הבנתי כיצד מחושבים וגם לא הבנתי אם רלוונטירק לקרנות פנסיה שאינן ברירת מחדל

קצבה שאת מציינת אינה נמוכה מהמינימום, קצבה הנמוכה מהמינימום היא קצבה שנמוכה מ- 5% מהשכר הממוצע במשק. נניח כ- 600 ש"ח בחודש

מוזר. זה מה שכתוב ב'כל זכות' על דמי ניהול בקרן פנסיה מקיפה:

'מי שמקבל קצבת פנסיה נמוכה מהקצבה המינימלית הקבועה בחוק (4,850 ₪ נכון ל-2023), ישלם דמי ניהול בגובה 6% מההפרש בין גובה הקבצה המינמלית לגובה הקצבה שהוא מקבל.'

כנראה שלא כל מה שכתוב בכל זכות נכון…

גורם לך לחשוב על יתר הדברים שכתובים שם

שלום

אני לקראת פרישה

מה השיקולים בבחירת הקרן ממנה אקבל את הקצבה? האם יש הבדלים במקדמים? או הבדלים כלשהם מלבד המאזן האקטוארי.

תודה

בוקר טוב,

שאלה חשובה שאולי אני אכתוב עליה יום אחד,

1. כיום קיים פער בהבטחת התשואה לפורשים באלטשולר – אחוז המיועדות שם עומד על 80% במקום 60%

2. במגדל יש אפשרות לבחירת מסלול מניות לפנסיונרים – 40% מניות והיתרה בהבטחת תשואה

3. לבעלי קצבאות גבוהות יש משמעות למספרי תיק הניכויים במקיפה ובמשלימה

4. אופן הרישום של קצבאות רטרו

יש עוד שיקולים שהם בעיקר שיקולים טכנים שמשפיעים על הסוכן שמבצע את הניוד.

שלום ותודה

ב- 2020 כתבת שהאיזון אקטוארי בטווח הארוך יהיה שווה לכולם פלוס מינוס

מאז זה נראה שהחברות שומרות על פערים יש שכל שנה בגירעון ויש את האלו שתמיד בפלוס

אנחנו רואים שהמאזן האקטוארי בקרנות הגדולות דומה, גם הפניקס שהציגה עודפים היא בגרעון שדומה ליתר הקרנות הגדולות.

בקרנות הקטנות – מיטב הציגה גרעון ואלטשולר עדיין שומרת על עודפים.

חשוב לציין כי בחודש ינואר 2025 יעודכנו תעריפי הכיסוי הביטוחי בקרן הפנסיה ובעקבות העדכון נצטרך לראות מה יקרה למאזן האקטוארי בקרנות הגדולות