מטרת החוסכים בקרן הפנסיה היא להשיא את התשואה על החיסכון ולהמנע ממשברים ערב הפרישה. כדי לעשות זאת בצורה נכונה יש להכיר את מסלולי ההשקעה בקרן הפנסיה.

קצבת הזקנה כיום מתבססת על צבירה, ככל ובמועד הפרישה תהייה לנו צבירה גבוהה יותר כך קצבת הזקנה שלנו תהייה גבוהה יותר. כדי להגיע עם חיסכון גדול יותר לגיל הפרישה יש להשיא תשואה לאורך תקופת החיסכון והלמנע ממשברים לקראת היציאה לפנסיה.

כדי להתמודד עם הבעיה, כיצד להשיא תשואה לאורך תקופת החיסכון ולהמנע ממשברים בסופו קיימים משנת 2016 בכל קרנות הפנסיה מסלולי השקעה תלויי גיל – מסלולים בהם רמת הסיכון הולכת וקטנה.

מלבדם ניתן למצוא בקרנות הפנסיה מסלול השקעה כללי, מסלולי השקעה מתמחים ואפילו מסלולי השקעה כשרים.

מטרתנו לבחור מבין היצע המסלולים את אלה שייסעו לנו בצורה הטובה להגדיל את החיסכון עד הפרישה ולהקטין את הפגיעה במקרה של משבר ערב הפרישה.

מסלולי השקעה תלויי גיל

כאחד מלקחי משבר 2008 נפתחו בשנת 2016 בכל המוצרים הפנסיונים מסלולי השקעה תלויי גיל, במסלולי השקעה אלו רמת הסיכון הולכת וקטנה ככל ומתקרב מועד הפרישה. חוסכים שלא יבחרו אחרת יצורפו למסלול בהתאם לגילם.

לדוגמה חוסך בן 35 שיצטרף לקרן הפנסיה יצורף למסלול תלוי גיל לחוסכים עד לגיל 50, כאשר החוסך יחגוג 50 הוא יעבור למסלול הבא, מסלול לחוסכים בגילאים 50 עד 60 והפעם הבאה שהוא יעבור מסלול השקעה תהייה בגיל 60 והוא יעבור למסלול השלישי המיועד לחוסכים לאחר גיל 60.

לאחרונה התפרסמה רפורמה חדשה של רשות שוק ההון במסלולי ההשקעה בחיסכון הפנסיוני, במסגרת הרפורמה ישתנה מסלול ההשקעה תלוי גיל.

בעוד שבכל קרנות הפנסיה ישנם 3 מסלולי השקעה תלויי גיל, במנורה מבטחים קיים מודל טיפה שונה הכולל 9 מסלולי השקעה – מסלולי יעד לפרישה. במודל זה החוסך לא עובר בין מסלולי ההשקעה כאשר הוא מתגבר אלא רמת הסיכון של המסלול מותאמת באמצעות מדיניות ההשקעה.

>>>קריאה נוספת : על הבדלים בין המודלים של מסלולי יעד לפרישה

מה ההבדל בין מסלולי ההשקעה?

לכל קרנות הפנסיה יש זכאות לתשואה מובטחת, תשואה זו ניתנת באמצעות אגרות חוב ייעודיות שהמנפיקה המדינה, גובה התשואה המובטחת הוא 4.86% צמוד מדד. כ- 27% מנכסי החוסכים חשופים לתשואה המובטחת והיתרה מושקעת בשוק ההון בהתאם למסלול ההשקעה שיבחר החוסך.

כל מסלולי ההשקעה תלויי הגיל זכאים לאותו אחוז אגרות חוב מיועדות, ההבדל בין המסלולים הוא ביתר אפיקי ההשקעה. במסלולים הארוכים יותר – לחוסכים עד גיל 50 ולחוסכים בין גיל 50 ל- 60, רמת החשיפה למניות תהייה גבוהה יותר.

רמת החשיפה למניות במסלולי השקעה תלויי גיל

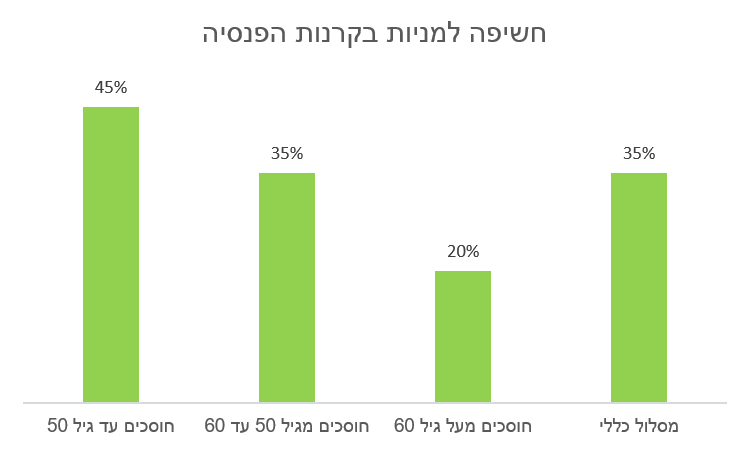

| חוסכים עד גיל 50 | חוסכים מגיל 50 עד 60 | חוסכים מעל גיל 60 |

| 45% | 35% | 23% |

לדוגמה,

חוסך בן 35 יהיה זכאי לאגרות חוב מיועדות בשיעור של 27% מהנכסים – 45% מהנכסים יושקעו במניות. אצל חוסך מבוגר יותר ישמר שיעור החשיפה לאגרות חוב מיועדות אבל שיעור החשיפה למניות יהיה נמוך יותר.

מה החיסרון במסלולי השקעה תלויי גיל?

מסלולי השקעה תלויי גיל נועדו כדי להגן על החוסכים לקראת הפרישה, בצורה הזאת החוסך האדיש מגיע לפרישה עם רמת סיכון נמוכה יותר. אבל האם באמת המסלולים האלה כאלה חכמים כמו שתכננו אותם?

שינוי מסלול ההשקעה מתעלם מהמציאות בשטח

החוסך מצטרף למסלול השקעה בהתאם לגילו, ביום ההולדת שלו כאשר הוא יגיע לגיל 50 או לגיל 60 הוא יעבור למסלול הבא. גם אם זה יתרחש בעיצומו של משבר כלכלי. מעבר אוטומטי שכזה יקבע את ההפסד שנגרם.

החוסך כבר נפגע מהמשבר אליו היה חשוף במסלול ההשקעה הקודם ולאחר מכן כאשר שוק ההון יעלה החוסך יהיה כבר במסלול ברמת חשיפה נמוכה יותר למניות.

מסלול ההשקעה תלויי גיל מתאים לחוסכים ממוצעים

העיקרון של מסלולי השקעה תלויי גיל הוא שלחוסכים הצעירים תהייה רמת חשיפה גבוהה יותר למניות ואילו לחוסכים המבוגרים תהייה רמת חשיפה נמוכה יותר. אבל במציאות הפער לא כזה משמעותי.

חוסך בן 25 שיכנס למסלול תלוי גיל יזכה ל -45% מניות בדיוק כמו חוסך בן 49, ואילו חוסך בן 67 שעוד רגע פורש יזכה לרמת חשיפה למניות של כ- 23% בדיוק כמו חוסך שרק עכשיו נכנס למסלול.

הפתרון לשני מצבי עולם אלו טמון במסלולי השקעה מתמחים, מסלולי השקעה ייעודים אותם החוסכים יכולים לבחור בעצמם. בין המסלולים המתמחים מסלול השקעות מנייתי ומסלול שקלי / מסלול לטווח קצר.

איך משנים את מסלול ההשקעה בקרן הפנסיה?

כדי לשנות את מסלול ההשקעה בקרן הפנסיה צריך למלא טופס ייעודי, חלק מהחברות מאפשרות לבצע את שינוי מסלול ההשקעה באמצעות אתר האינטרנט.

ככל שתבקשו לשנות את מסלול ההשקעה גם לרכיב הפיצויים של המעסיק הנוכחי תידרשו להעביר את אישור המעסיק או אישור כי אתם חתומים על סעיף 14.

ללא האישור תוכלו לשנות רק את רכיב התגמולים ואילו כספי הפיצויים ישארו במסלול השקעה ברירת המחדל בהתאם לגילכם.

הידעת?

גם חוסכים שרוצים להקטין את רמת הסיכון בחיסכון הפנסיוני נדרשים להעביר את אישור המעסיק

מסלולי השקעה מתמחים

בעולם קופות הגמל או קרנות ההשתלמות אנחנו מכירים את המסלולים המתמחים, מסלולים המשקיעים במניות או באגרות חוב אבל בעולם קרנות הפנסיה לא היו מסלולים כאלה עד לשנת 2008. כיום ניתן למצוא כבר בכל קרנות הפנסיה שורה של מסלולים מתמחים, בהם מסלולי מניות, מסלולי אגרות חוב או מסלולי חו"ל.

מסלול מניות בקרן הפנסיה

אחת הבעיות במסלול תלוי גיל היא שרמת החשיפה בו למניות לחוסכים צעירים נמוכה מידי ועומדת רק על 45%. חוסכים שרוצים להגדיל את רמת החשיפה למניות יכולים לבחור כיום בין מגוון רחב של מסלולי השקעה עם רמת חשיפה למניות של עד 85% חשיפה למניות.

מסלולים אלו מיועדים כמובן לחוסכים צעירים שרואים אופק השקעה ארוך או לחוסכים מבוגרים יותר שרוצים לנצל מומנטום בשוק ההון. חשוב לזכור כי חוסך שבחר להגדיל את רמת הסיכון בחיסכון הפנסיוני שלו ובחר מסלול מתמחה, רמת הסיכון שלו לא תקטן באופן אוטומטי ויהיה עליו לבחור בגיל מבוגר יותר במסלול ברמת סיכון נמוכה יותר.

לדוגמה,

לעבור בהמשך ממסלול השקעה מניות למסלול השקעה תלויי גיל

מסלולי השקעה אקטיבים ומסלולי השקעה פאסיבים

כיום בכל קרנות הפנסיה ניתן למצוא לצד המסלולים הרגילים גם מסלולי השקעה פאסיבים בהם מסלולי מניות חו"ל או מסלולי השקעה מחקי מדד S&P500. בשנים האחרונות גדלה המודעות למסלולי ההשקעה המנייתים בקרנות הפנסיה ושיעור החוסכים בהם יותר מהכפיל את עצמו.

איך אני יודע מה אחוז המניות במסלול ההשקעה שלי?

כדי לדעת מה רמת החשיפה למניות במסלול ההשקעה, גם במסלול תלוי גיל, צריך להיכנס לאתר פנסיה נט של רשות שוק ההון. יש לבחור את קרן הפנסיה שבה אתם חוסכים וללחוץ על שם מסלול ההשקעה.

במסך שיפתח נראה את הנתון חשיפה משוערת במונחי דלתא, חשיפה זו מתייחסת לסך החשיפה למניות (וזאת למרות שלא כל נכסי המסלול מושקעים ישירות במניות.

עוד על השימוש במסלול המניות בקרן הפנסיה – קרן פנסיה עם שרירים

מסלולי השקעה לטווח קצר

הצד ההופכי של המסלולים המנייתים הם המסלולים לטווח קצר, מסלולים שמיועדים לחוסכים המתקרבים לפרישה ורוצים להמנע מחשיפה למניות. חשוב לזכור כי במסלולים אלו פוטנציאל התשואה הוא נמוך והם מיועדים לחוסכים שעתידים לצאת לפנסיה ולא לחוסכים שרק חוששים ממשבר בשוק ההון.

בעוד שרמת החשיפה למניות במסלולים תלויי גיל עשויה להגיע ל- 25% רמת החשיפה למניות במסלולים אלו היא 0.

היצע המסלולים לטווח קצר מצומצם הרבה יותר וניתן למצוא אותם רק בארבע קרנות פנסיה:

- הפניקס

- הראל

- כלל

- מגדל מקפת

- מור פנסיה

ביתר החברות אין מסלול שקלי טווח קצר אבל יתכן וניתן למצוא מסלול אג"ח. צריך לזכור כי המח"מ של אגרות החוב במסלולים אלו ארוך יותר והם חשופים לשינויים בריבית ולתנודתיות באג"ח הקונצרני.

>>>קריאה נוספת : האם צריך להקטין את רמת הסיכון ככל ומתקרב מועד הפרישה?

מסלול כללי בקרן הפנסיה

עד לשנת 2016 היה בכל קרנות הפנסיה מסלול כללי, בחלק מהקרנות זה היה המסלול היחידי. במסלול זה רמת החשיפה למניות עמדה על כ- 35% והיתה קבועה לאורך כל תקופת החיסכון. בשנת 2016 קרנות הפנסיה הקטנות בחרו לסגור את המסלול הכללי ולהפוך אותו למסלול תלוי גיל לחוסכים עד לגיל 50. בארבעת קרנות הפנסיה הגדולות : מנורה מבטחים, הראל, כלל ומגדל מקפת השאירו את המסלול הכללי לצד המסלולים החדשים.

כיום ארבע שנים לאחר הרפורמה במסלולי ההשקעה עדיין כ- 60% מהחוסכים נמצאים במסלולים הכללים בקרנות הפנסיה.

מה הבעיה במסלול הכללי?

שבוחנים את רמת החשיפה למניות במסלול הכללי רואים כי היא דומה לרמת החשיפה למניות במסלול השני, מסלול המיועד לחוסכים בגילאי 50 עד 60. כלומר במידה ואתם מתחת לגיל 50 רמת החשיפה שלכם למניות נמוכה יותר ממה שהיתה צריכה להיות ופוטנציאל התשואה שלכם גם הוא נמוך יותר.

במידה ואתם מעל גיל 60 ואתם נמצאים במסלול הכללי אז רמת החשיפה שלכם למניות גבוהה יותר מאשר במודל וככל הנראה נפגעתם בירידות בשנת 2020 יותר מיתר החוסכים בני גילכם.

האם ניתן להצטרף למסלול הכללי?

חשוב לזכור כי המסלול הכללי סגור היום למצטרפים חדשים, במידה ואתם עוזבים את המסלול הכללי לא ניתן עוד לחזור אליו. אך עדיין למרות שהמסלול סגור. עבור החוסכים הצעירים המסלול פחות טוב מיתר האפשרויות ואילו עבור החוסכים מעבר לגיל 60 מדובר פשוט במסלול מסוכן.

מסלולי השקעה כשרים

בכל קרנות הפנסיה ניתן למצוא היום גם מסלולי השקעה כשרים, מסלולי השקעה המשקיעים בהתאם לכללי ההלכה היהודית. ישנם שלושה גופי פיקוח הלכתי הקובעים את הכללים לפיהם משקיעים אותם מסלולים

- גוף הפיקוח על שירותים פיננסים של העדה החרדית

- גלאט הון

- תשואה כהלכה

כדי לדעת מי הגוף המפקח על מסלול ההשקעה שלך יש לפנות לחברה המנהלת או לחפש את תעודת הכשרות באתר החברה.

בשורה התחתונה

מטרת החוסכים בקרנות הפנסיה להגיע עם הצבירה הגבוהה ביותר למועד הפרישה. אחת התדרכים להגדיל את התשואה היא להשיג תשואה גבוהה יותר על הכספים. והלמנע ממשבר ערב הפרישה.

במטרה להשיג תשואה גבוהה יותר והלקטין את רמת הסיכון בפרישה נפתחו מסלולי השקעה תלויי גיל, מסלולים אלו נותנים מענה חלקי לבעיה. הם נעים בין חשיפה למניות של 53% ועד 25%.

חוסכים שרוצים לשפר את מצבם יכולים לבחור במסלול מנייתי בגיל צעיר ולהקטין את החשיפה למניות ערב הפרישה באמצעות מסלול לטווח קצר.

בצורה הזאת רמת החשיפה שלהם למניות נעה בין 85% ל- 0%.

חשוב לזכור כי חוסכים שיוצאים ממסלולי השקעה תלויי גיל צריכים לבצע בעתיד פעולה אקטיבית כדי להקטין את רמת הסיכון בקרן הפנסיה – הקרן לא תעשה זאת עבורם.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

מדהימה אותי היכולת שלך לחדש בכל כתבה שלך. היכולת שלך לכתוב על נושא משמים שכזה בצורה קלילה וקריאה.

לא הכרתי שקיימים הבדלים במסלולים מתמחי מניות בין קרנות הפנסיה.

אתה אלוף. תודה.

תודה רבה אלי

נדב אודה לך אם תרים את הכפפה ותכתוב פעם בצורה מפורשת שאפשר להגיע לפרישה עם תיק פנסיה שמושקע 100% במניות בעוקב סנפ500 למשל ובתנאי ש… יש לך תיק השקעות שמן. מה הקשר? נניח הגעת לפרישה עם חשיפה מלאה למניות וערב הפרישה השוק תיקן ונפל ב 30%. במקרה כזה אפשר להבנתי (כמו שענית לי בעבר) לעכב את חישובי הפנסיה עד שהשוק מתאושש (בד"כ תוך 1 עד 3 שנים) ובינתיים לחיות בכיף ובקלות מתיק ההשקעות. זה נושא שאם תקדיש לו מאמר שלם יהיה ממש חדש לקהל הקוראים לדעתי…

אני אשמח לקרוא את האופציות לעיכוב חישוב פנסיה, יתרונות חסרונות וכו'

מעניין, אולי נגיע לזה פעם. נעשה כמה תרחישים ערב הפרישה

היי נדב,

אני עדיין ממתינה (בסבלנות רבה) שתרים את הכפפה…

תודה קלודין,

הבעיה היא בעיקר זמן,

לשמחתי גם רונן מרגוליס נגע בזה קצת בסדרת המאמרים שהוא פרסם אצלי לאחרונה.

אני מניח שיום אחד אני אתפנה לכתוב על פרישה מוקדמת ואני אגע גם בזה

היי נדב, כמו תמיד תודה על המאמר הנהדר והקריאה המלמדת והמיידעת.

1. "קצבת הזקנה כיום מתבססת על צבירה, ככל ובמועד הפרישה תהייה לנו צבירה גבוהה יותר כך קצבת הזקנה שלנו תהייה גבוהה יותר."

המינוח שבחרת להשתמש בו בתחילת המאמר לחלוטין מבלבל את הקורא ההדיוט והמתחיל לדעתי, אותו קורא שמעוניין לקבל מידע ברור.

אני מציע לך לשנות את המינוח במאמר…

קצבת הזקנה היא מונח ידוע ושגור בשפת העם והקורא המתחיל לקצבת הזקנה של הביטוח הלאומי, כלומר קצבת קצבת אזרח ותיק.

https://www.kolzchut.org.il/he/%D7%A7%D7%A6%D7%91%D7%AA_%D7%96%D7%99%D7%A7%D7%A0%D7%94_(%D7%A7%D7%A6%D7%91%D7%AA_%D7%90%D7%96%D7%A8%D7%97_%D7%95%D7%AA%D7%99%D7%A7)

וזאת כמובן אינה קצבה צוברת, אלא קצבה בסיסית שהמדינה (דרך זרוע הביטוח הלאומי) מעניקה לפורש/גמלאי.

אתה מתכוון לקצבת הפרישה מקרן הפנסיה (בדר"כ קרן פנסיה מקיפה, ובדר"כ קרן פנסיה צוברת), ואני מאמין שהמונח "קצבת פרישה" יותר מתאים פה.

2. לגבי מסלולי מניות ומסלולים כלליים – מבין שאי אפשר לכתוב הכל, אבל יש הכרח להזכיר ולו במשפט סתום שמסלולים אלו הם תיבת פנדורהשחורה וסגורה של בחירת מניות (אלוקציה) ע"י חברת הביטוח/בית ההשקעות, ולא ממש אפשר להשפיע או "לדעת" (אלא אם ממש חופרים לעומק) מה קופסת הפנדורה הזו משקיעה ובאילו מניות.

זה חסרון ענק.

אי אפשר להשפיע או לדעת במה הם משקיעים או לשלוט בכלום… זה מסלול אקטיבי לכל דבר ועניין שבו התשואה תלויה בהחלטות של המנהל של המסלול (חוץ מאותן 27% אג"ח מיועדות).

חוץ מזה – מאמר מעולה כמו תמיד.

אתה עושה שירות אדיר לציבור. אדיר שבאדירים.

תודה רבה לך.