מקבלי הקצבאות בקרנות הפנסיה זכאים להבטחת תשואה על 60% מהנכסים שלהם, המהלך הוא ראשיתו של שינוי דרמטי שישפיע על קצבאות הזקנה, התחרות בתחום ועל המאזן האקטוארי

ביולי האחרון חל שינוי באופן הקצאת אגרות החוב המיועדות בקרנות הפנסיה החדשות, כך שהחל מהראשון ליולי גדלה הזכאות לאגרות חוב מבטיחות תשואה של מקבלי הקצבאות בקרן מ- 30% ל- 60% מסך הנכסים. מדובר באחד השינויים המרכזיים בקרן הפנסיה המקיפה מאז צמצום אגרות החוב המובטחות בשנת 2004. השינוי בהקצאה באגרות החוב המיועדות יוביל להקטנת הגרעון האקטוארי אך הוא קשור בטבורו למהלך נוסף שישפיע על האופן שבו מחשבים את הקצבה החודשית בקרן הפנסיה.

מה זה בכלל איגרות חוב מיועדות?

איגרות חוב מיועדות הן איגרות חוב ממשלתיות לא סחירות, צמודות מדד ונושאת ריבית קבועה. בעוד שריבית בנק ישראל כיום עומדת על 0.1%, איגרות החוב המיועדות מספקות תשואה ריאלית של 4.86%. בעבר הונפקו איגרות חוב מיועדות לכלל הגופים המנהלים חיסכון פנסיוני וכל המוצרים, בהם ביטוחי מנהלים וקופות גמל. בשנת 1986 החליטה הממשלה על הנהגת רפורמה בשוק ההון, במטרה לשכלל את מנגנוני הקצאת ההון במשק, והפניית עיקר כספי החיסכון למימון השקעות במשק. משכך, הוחלט על צמצום הנפקת אגרות חוב מיועדות למוצרים הפנסיונים.

איגרות חוב מיועדות הן איגרות חוב ממשלתיות לא סחירות, צמודות מדד ונושאת ריבית קבועה. אגרות החוב הונפקו בהיקף של 30% מנכסי קרנות הפנסיה החדשות המקיפות. עד היום, איגרות החוב הוקצו באופן זהה לכל החוסכים והפנסיונרים בקרנות. איגרות החוב המיועדות מספקות תשואה ריאלית של 4.86%.

אגרות חוב מיועדות על ציר הזמן

מדוע הגדילו את הזכאות לאגרות חוב לפנסיונרים?

הוועדה בראשותו של מנכ"ל משרד האוצר נקראה הוועדה להגברת הוודאות בחיסכון הפנסיוני, אבל להגדלת הקצאת אגרות החוב המיועדות בקרנות הפנסיה החדשות היתה מטרה מעבר להגברת הוודאות, והיא הגברת התחרות בחיסכון הפנסיוני.

אחת המטרות אותה מנסה לקדם משרד האוצר שנים האחרונות, היא הקמה של שוק קצבאות לפרישה. החוסכים יחסכו לפנסיה באחד משלושת המוצרים הפנסיונים : קופת, גמל, קרן פנסיה או ביטוח מנהלים וכאשר יגיעו לגיל פרישה הם יעשו, בעצם, שוק על מקדם הפרישה במטרה לקבל את המקדם הטוב ביותר

הבעיה שהשוק סרב להתרומם, קרנות הפנסיה סרבו להתחרות על קליטת מבוטחים לקראת פרישה מכיוון והדבר יצר אצלם גרעון אקטוארי.

במצב הקיים היום בכל מקרה פרישה מקרן פנסיה חדשה, נוצר גרעון אקטוארי מיידי בגובה של 0.25% מהסכום אותו צבר הפורש. בכדי למנוע הגדלת הגרעון נמנעו קרנות הפנסיה החדשות מקליטה של חוסכים לפרישה מיידית.

>>>רוצים להיזכר כיצד גורמים הפנסיונרים לגרעון בקרן הפנסיה?

כיצד משפיעה הגדלת הזכאות לאגרות חוב מיועדות על המאזן האקטוארי?

הגדלת הזכאות לאגרות חוב מיועדות בקרב הפנסיונרים תשפיע על המאזן האקטוארי בשלושה אופנים:

- בשלב הראשון, במחצית השניה של שנת 2017 כל פורש חדש עדיין יצור גרעון אקטוארי בפרישה אך הרבה יותר נמוך מאשר בעבר, נניח במקום 0.25% רק 0.11%.

- בשלב השני, ברבעון השלישי של שנת 2017, קרנות הפנסיה צפויות לזקוף עודף אקטוארי חד פעמי כתוצאה מהקטנת התחייבויות כלפי מקבלי הקצבאות בעבר. ככל שתיק מקבלי הקצבאות של קרן הפנסיה גדול יותר כך היא צפויה להציג עודף אקטוארי חד פעמי גדול יותר.

- בשלב השלישי, בינואר 2018, יכנס לתוקף חוזר הקובע כללים חדשים לאופן חישוב קצבת הזקנה של הפנסיונר בקרן המקיפה. בעקבות התיקון, פורשים חדשים לא יצרו עוד גרעון אקטוארי במועד היציאה לפנסיה.

האם החל מינואר הקרוב לא יהיה קיים יותר גרעון אקטוארי בקרנות הפנסיה?

אגרות החוב המיועדות מטפלות בבעיה אחת במאזן האקטוארי, הפורשים החדשים. לצד הפורשים החדשים, חלק נכבד מהאיזון האקטוארי מושפע מהוזלת התעריפים לאבדן כושר עבודה. אחת ההנחות היא שלקראת פרסום התקנון האחיד בחודש ינואר הקרוב, צפוי לעדכן משרד האוצר את הנחיות לחישוב התעריפים לאבדן כושר עבודה. במידה ואכן התעריפים יעודכנו, הגרעון צפוי להצטמצם משמעותית.

>>>רוצים להיזכר : כואב אבל פחות על העליה הצפויה בכיסוי הביטוחי בקרן הפנסיה

כיצד ישפיע השינוי על החוסכים הצעירים בקרן הפנסיה?

כדי למנוע חריגה תקציבית, משרד האוצר לא הגדיל את כמות אגרות החוב שמועברת לכל קרן פנסיה. אחוז אגרות החוב שמועבר לקרן נשמר, 30% מסך נכסי הקרן. על הקרן להקצות כעת את אגרות החוב בשיעור שונה, כך שלרשות מקבלי הקצבאות יעמדו 60% אגרות החוב מיועדות וכל יתר אגרות החוב יופנו ליתר החוסכים.

מהלך זה צפוי להקטין את שיעור אגרות החוב של החוסכים כך שלאחר הגדלת הזכאות לפנסיונרים שיעור הזכאות של החוסכים יעמוד על כ- 28% במקום 30% שיש היום.

בנוסף, חשוב לזכור כי מהלך זה מונע את הסבסוד שהיה קיים עד כה בין החוסכים לבין הפורשים החדשים.

>>>רוצים להיזכר למה קרן הפנסיה היא לא פירמידה?

בשנת 2024 צפוי להיות מהלך נוסף, כאשר חוסכים מעל לגיל 50 יזכו להבטחת תשואה על 30% מהנכסים שלהם, והיתרה (במידה ותישאר) תופנה לצעירים. עד 2024 יש לא מעט שנים, כך שאני לא יכל להתחייב שהשינוי המתוכנן אכן יצא לפועל.

כיצד ישפיע השינוי על הפנסיונרים?

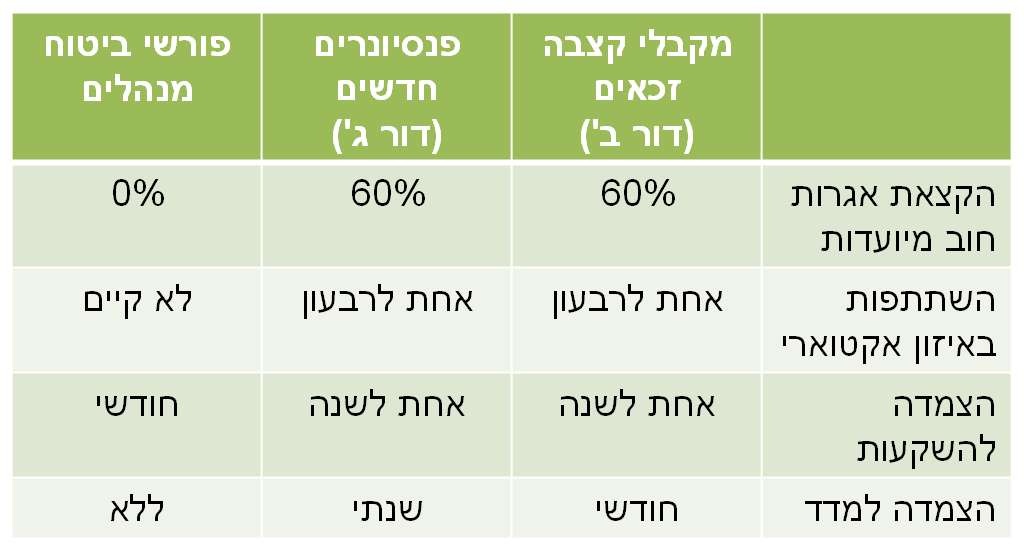

ככל הנראה זאת שאלת מליון השקלים. המהלך החדש יוצר קבוצת פנסיונרים חדשה בקרנות הפנסיה. נקרא להם פנסיונרים דור ג'.

- פנסיונרים דור א' יצאו לפנסיה עד לדצמבר 2003, הפנסיה החודשית שלהם צמודה למדד והם זכאים ל – 70% תשואה מובטחת.

- פנסיונרים דור ב' יצאו לפנסיה עד לדצמבר 2017, הם זכו לסבסוד במועד היציאה לפנסיה והפנסיה החודשית שלהם צמודה למדד והם זכאים ל- 60% תשואה מובטחת.

- פנסיונרים דור ג' יתחילו לצאת לפנסיה בינואר 2018, הפנסיה שלהם תהייה צמודה פעם בשנה למדד ולרווחי ההשקעות והם זכאים ל- 60% תשואה מובטחת.

במידה וקרן הפנסיה לא תעמוד ביעד התשואה של הפנסיונרים מדור ג', פנסיית הזקנה שלהם תופחת. על מנהלי הקרן לעמוד ביעד תשואה של 3.36% בשנה צמוד למדד.

כדי לעמוד ביעדי התשואה קרנות הפנסיה צפויות להגדיל את רמת הסיכון בחלק ההשקעות החופשיות במסלול הפנסיונרים.

כיצד ישפיע השינוי על השוק הפנסיוני?

מטרת האוצר היתה לעודד תחרות בשוק הפרישה. המהלך שהחל עכשיו הוא צעד ראשון בכך. כעת שפורשים חדשים אינם גורמים עוד לגרעון אקטוארי קרנות הפנסיה צפויות לקלוט פורשים אחת מהשנייה והן ממוצרים מתחרים כמו ביטוחי מנהלים וקופות גמל. באוצר צופים שהתחרות בתחום תוביל להורדת דמי הניהול לפנסיונרים ואף תוביל לניוד כספים של מקבלי קצבאות.

בשורה התחתונה

- החל מיולי האחרון גדל שיעור אגרות החוב המיועדות בקרן הפנסיונרים בקרנות הפנסיה מ – 30% ל- 60%

- המהלך צפוי לצמצם את הגרעון האקטוארי בשל פרישות חדשות ובינואר למנוע אותו לחלוטין

- הפסקת השפעת הפרישות על המאזן האקטוארי תוליד תחרות על פורשים עתידיים

- בקרב הפורשים החדשים צפויה להיות תנודתיות בקצבה בשל הגדלת החשיפה לשוק ההון

הערה קטנה, ההסבר שמופיע כאן הוא הסבר פשטני למהלך גדול שמתרחש וימשך בחודשים הקרובים. יתכן ונרחיב עליו עוד בעתיד.

רוצים להגיע עם יותר כסף לפנסיה?

רוצים להפסיק לפחד מהחיסכון הפנסיוני?

אנחנו מזמינים אותך להגיע לפגישת תכנון פנסיוני אישית

למידע נוסף על שירות תכנון פנסיוני אישי https://pensuni.com/?page_id=7283

שלום,

לאשה בגיל 62 מספר קופות היסטוריות:

1. ביטוח חיים – אליו מופקדים גם היום כספים באופן שוטף. מקדם מובטח 215.

2. 2 קופות גמל – לא פעילות עם סכום צבור.

3. פוליסה נוספת של הראל – גמל , שלא ברור מה היא, לכאורה יש מקדם מובטח אך הנציג טוען שאין.

4. פוליסה מסולקת נוספת עם סכום צבור ומקדם מובטח של 173.

השאלה – האם יש דרך להפקיד את הכספים לקרן פנסיה לצורך קבלת קצבה? או שקרנות הפנסיה לא יסכימו לקבל אותה?

אתם צריכים יעוץ פנסיוני

החל מינואר לא תהייה בעיה להעביר כספים כדי לקבל קצבה מקרנות הפנסיה, אבל כפי שכתב המגיב למטה, יש לבחון את הנושא באמצעות יעוץ פנסיוני עם איש מקצוע.

נדב,בכתבה לעיל אתה מכוון קרנות פנסיה בלבד ולא מציין דבר לגבי התיחסות האוצר לשכירים שנכפה עליהם ביטוחי המנהלים ע"י מעסיקהם ואין להם שום תשואה מובטחת ובמקרה הכי ורוד חברות הביטוח מקוות לתשואה של 2% .מה זה האפליה הזאת ?? למה אנחנו מופקרים בידי הנשכני דמי ניהול האלה שמוצצים כשליש מחסכונותינו מבלי להבטיח לנו שום תשואה ?? מי אמור להגן עלינו ??

חברות הביטוח עתרו לבג"ץ כדי שהמדינה תספק גם להם אגרות חוב מיועדות, המדינה נכון להיום לא מוכנה לחזור לאחור ולספק למוצרים נוספים תשואה מובטחת. מבחינת המדינה התשואה המובטחת היא סוג של הגנה אותה היא מספקת עד שכר מסויים.

נדב, תודה על הפוסט.

כתבת:

"על מנהלי הקרן לעמוד ביעד תשואה של 3.36% בשנה צמוד למדד.

כדי לעמוד ביעדי התשואה קרנות הפנסיה צפויות להגדיל את רמת הסיכון בחלק ההשקעות החופשיות במסלול הפנסיונרים."

לפי החשבון שלי תשואת היעד השנתית הריאלית בחלק ההשקעות החופשיות במסלול הפנסיונרים אמורה להיות סה"כ כ- 1.11%. האם רמת הסיכון הנוכחית במסלול פנסיונרים כ"כ נמוכה שבתוחלת לא אמורה להשיג 1% ריאלי?

בשיטה הקיימת היום במרבית קרנות הפנסיה הנכסים במסלולי ההשקעה של הפנסיונרים מושקעים בהתאם לגידול בהתחייבויות העתידיות כלפי אותם פנסיונרים, כך שכל גורם שעשוי להוביל לגידול בהתחייבויות יגרום גם לגידול בנכסים. מודל זה נקרה ALM

בצורה הזאת, אין כלל משמעות לתשואה שמשיגים מסלולי הפנסיונרים. במודל החדש קרנות הפנסיה יצטרכו לפתח מודל השקעות חדש הנדרש לעמוד ביעד התשואה.

אחלה מאמר נדב

לפי מיטב זכרוני ה-60% זה לכל החוסכים מגיל 60 ומעלה ולא רק לפנסיונרים האם נכון?

רק למקבלי קצבאות.

מדצמבר 2023 ינתנו 30% לחוסכים מעל לגיל 50

כרגיל מאמר מעולה. תמשיך להחכים אותנו.

מאמר מעולה, תודה רבה על ההסבר המפורט

לפי מה שהבנתי מהכתבה, האם כדאי להתחיל למשוך קצבה מקרן הפנסיה בתוך חצי השנה של 2017? או כדאי לדחות לינואר 2018? אני בתהליך פרישה בדיוק עכשיו.

במידה ואת עתידה לפרוש בחודשים הקרובים, הרפורמה הזאת יכולה להוות שיקול לקבלת קצבה בשנת 2016.

לא הבנתי, סליחה, פרשתי עכשיו אך טרם התחלתי לקבל קצבה. מה הקשר ל-2016 ? השאלה למשוך ב-2017 או לחכות לינואר?

טעות סופר – 2017

אני חוזר שוב, הרפורמה הזאת יכולה להוות שיקול לקבל קצבה כבר עכשיו.

האתר לא מהווה תחליף לייעוץ אישי או המלצה לביצוע פעולה.

מההיכרות שלך בשוק האם קרנות הפנסיה התחילו להתחרות בדמי הניהול בפרישה בעקבות שינוי הקצאת האג"ח המיועדות?

כלומר האם הם יציאו ללקוח שרוצה לפרוש דמי ניהול מופחתים בתמורה להעברת החסכון אליהם?

הלמן אלדובי הציעו את זה לפורשים בקופת חולים מכבי

לפי המאמר, מי שיעבור בראשית הרבעון השלישי יוחזר לו האיזון האקטוארי,

ומי שעזב את קרן הפנסיה טרם הQ3 הפסיד את האיזון?

הוא יקבל בקרן אליה הוא מעביר את הכספים.

מה המשמעות לגבי קרנות פנסיה משלימות?

האם יש בהן שינוי בינואר 2018? האם הסבסוד של הפנסיונרים ע"י החוסכים ימשך בקרנות אלו?

בקרנות אלו עדיין 100% מהכספים מושקעים בשוק ההון אבל שיטת הצמדה של פנסיית הזקנה תשתנה בדומה לקרן המקיפה כך שגם כאן הסבסוד יפסק לגמרי בינואר.

נדב שלום,

תודה על המאמר.

1. שעלות בקשר למקבלי קצבה דור "ב":

בטבלה כתוב שיש הצמדה להשקעות (בנוסף להצמדה למדד).

האם הצמדה להשקעות יכולה לגרום להגדלת פנסיה (כמו בבטוח מנהלים) או אך ורק להקטנתה (במקרה שקרן הפנסיה לא עמדה ביעדי ההשקעה שלפיהם חושבה הקצבה החודשית)?

2. האם שיטת הצמדה פנסיה להשקעות לפנסיונרים קיימים (דור ב' ) אולכת להשתנות ב2018?

בוקר טוב שלמה,

בשיטת ההצמדה של הפנסיונרים הקיימים היום לא הולך להיות שינוי. בשיטה הקיימת היום, בוחנים האם הגידול בנכסי הפנסיונרים גדל מעבר לגידול בהתחייבויות העתידיות שלהם.

במידה והנכסים גדלו מעבר, כמובן שתגדל הקצבה של הפנסיונר. בשיטת ההשקעות הקיימת היום במסלולי הפנסיונרים לא מנסים להשיג רווחים עבור הפנסיונרים מנסים להמנע מגרעון אקטוארי שינבע מגידול בהתחייבויות.

ראו עוד בנושא בקישור הבא – הסוד של מסלולי ההשקעה של הפנסיונרים

מאז פרסום הכתבה ניתן לראות את התשואה של מסלולים אלו בפנסיה נט

תודה רבה

עבור מי שחוסך בקופת גמל (או חוסך בקרן פנסיה מקיפה פחות מהתקרה המותרת והשאר בקופת גמל) וביום הפרישה מנייד את הסכום שנצבר לקרן פנסיה על מנת להתחיל לקבל קיצבה. כיצד ייקבע מהוא הסכום שינוייד לקרן פנסיה מקיפה וייהנה מהאג"ח המיועדות ומהו הסכום שינוייד לקרן פנסיה כללית ולא ייהנה מהן?

ערב טוב,

ניתן לנייד לקרן פנסיה מקיפה כך שסכום הכספים הקיים בקרן וסכום הכסף המנויד לא יעלה על תקרת ההפקדה לקרן הפנסיה.

כספים שיעלו על תקרת ההפקדה יעברו לקרן פנסיה משלימה.

תודה נדב.

אבל, תקרת ההפקדה היא שנתית. אני מדבר על אדם בן 67 שחסך בקופת גמל במשך 40 ומשהו שנים, ועכשיו רוצה להתחיל לקבל פנסיה. איך מחשבים את הסכום שיועבר לקרן פנסיה מקיפה במצב כזה?

מחלקים את סכום הצבירה בקופת הגמל במספר שנות הוותק בקופה ובודקים במקביל מה הופקד לקרן הפנסיה.

במידה והסכום המחולק בקופת הגמל פלוס הסכום בקרן הפנסיה לא עובר את התקרה (כ- 40 אלף שקלים בשנה) אין שום בעיה.

תודה נדב.

רק על מנת לחדד, האם אין כל התחשבות בתשואה / ריבית תחשיבית?

כלומר אם ניקח לדוגמא שני אנשים שלאורך כל הקריירה השתכרו בדיוק לפי תקרת ההפקדה לקרן פנסיה. אחד הפקיד לאורך 40 שנות קריירה את התיקרה של 40 אלף שנה לקרן פנסיה מקיפה. כך שבפרישה יש לו לצורך העניין 1.6 מליון קרן ו 1.6 מליון רווחים צבורים, סך הכל 3.2 מליון בקרן פנסיה מקיפה.

האם השני הפקיד לאורך כל התקופה את אותו הסכום לקוםת גמל, שעשתה את אותה תשואה. כך שגם לו יש 1.6 מליון קרן ו 1.6 מליון נוספים כרווח, כלומר 3.2 מליון בקולת גמל.

האם האדם השני יוכל לנייד רק 1.6 מליון לקרן פנסיה מקיפה, וכך יימצא בחיסרון משמעותי לעומת האדם הראשון מבחינת הסבסוד שהוא מקבל בצורת אגרות חוב מיועדות?

האם אי אפשר פשוט למשוך קצבה ישירות מקופת הגמל? מדוע צריך לנייד? כך קופת הגמל נשארת למצב של ירושה.

לא, לא ניתן לקבל קצבה מקופת גמל יש להעביר את הכספים לקרן פנסיה / חברת ביטוח לצורך קבלת הקצבה.

במידה ויש לך בקופת הגמל כספים שהופקדו עד לשנת 2008 אפשר למשוך אותה בדרך של אנונה

הצעה: להשתדל לא לכתוב "יולי האחרון", אלא להיות יותר מדויקים, כמו "יולי 2017". הכתבות האלה יקראו גם בשנת 2018.

תודה רבה על הערה, אקח את זה בחשבון בעתיד

איך אתה מחליט שלחלוטין לא תהיה השפעה של הפניונרים על הצעירים?? למרות השינויים בהקצאת האגח המיועדות.. מי מבטיח שתוחלת חיים ארוכה של פנסיונר מעבר למקדם שתוכנן ומס הקצבאות שהובטחו – לא תגרום לגירעון אקטוארי? (כפי שכתוב בפנסיהנט)

המאזן האקטוארי מורכב משורה של רכיבים בהם (יציאה לנכות, מקרה מוות והתארכות תוחלת החיים של הפנסיונרים).

כיום דוקא שקרנות הפנסיה צעירות והפנסיונרים בתחילת דרכם הם אלה שמסבסדים את הצעירים כאשר הם לוקחים חלק במקרה המוות והנכות של הצעירים.

יתכן ובעתיד המשקל של הרכיב של תוחלת החיים יגדל ויתר הרכיבים יקטנו.

האמת שאם קרנות הפנסיה רוצות להיות יותר אטרקטיביות לחוסכים, לא כדאי להן לקבל עוד פנסיונרים.

האחוז של 28% הוא תלוי ביחס בין הפנסיונרים לחוסכים. אם יהיה אחוז פנסיונרים גבוה בקרן מסוימת, אז החוסכים יקבלו פחות אג"ח מיועדות.

כעת, אם קרנות רוצות להישאר אטרקטיביות לחוסכים, הן עדיין צריכות להגביל את כמות הפנסיונרים שהן מקבלות.

וכעת זה עשוי לגעת להן בנקודה יותר רגישה, בתשואה שהן יציגו.

עד היום, זה עשה להן רע באיזון האקטוארי, ומי מסתכל על זה?

מהיום זה בתשואה…..

אגב, אם הפנסיונרים לא זוכים לכלום עקב הערבות ההדדית, והם נוטלים על עצמם ועל קצבתם את סיכוני ההשקעה, האם פנסיונר שמת, ונותרה לו יתרה בקרן, יורשיו יקבלו אותה?

אם לא, לכאורה יוכלו להגיש על זה בגצ……

אתה מניח שאגרות חוב מבטיחות תשואה הן אטרטיביות לחוסכים ובעיקר לצעירים? בשנה כמו שנת 2017 התשואה המבוטחת היתה חיסרון עבור החוסכים בקרנות הפנסיה וחוסכים במוצרים אחרים השיגו תשואה גבוהה יותר.

מקבלי הקצבאות אמנם הפסיקו לקבל סבסוד מיתר החוסכים בקרן הפנסיה אך הם עדיין לוקחים חלק בסיכונים הדמוגרפים כמו יתר העמיתים בקרן. מקבלי הקצבאות לוקחים על עצמם את את סיכוני הנכות והמוות ויתר החוסכים מסייעים להם בסיכוני התארכות תוחלת החיים. זה המוצר שנקרא קרן הפנסיה, יש לו יתרונות ויש לו חסרונות.

איך ניתן לחשב את אחוז האג"ח המיועדות כיום לחוסכים שאינם מקבלי קצבה? כתבת 28%, במקומות אחרים כתוב 27%. כיצד זה מחושב? האין זה תלוי במאפיינים הדמוגרפיים של הקרן עצמה? תודה.

הי יורם,

כיום אחוז אגרות החוב המיועדות בתיק החוסכים עומד על כ- 27%. אפשר לראות את האחוז בפנסיה נט אם לוחצים על המסלול הראשי של הקרן.

ככל שתיק הפנסיונרים בקרן גדול יותר כך אחוז אגרות החוב המיועדות של החוסכים נמוך יותר.

מעולה. לא ידעתי שהמידע קיים בפנסיה-נט. לפני כן הלכתי וחישבתי שעצמי 🙂 תודה נדב.

שים לב שהנתון בפנסיה נט הוא נתון לסוף חודש, במסלולים קטנים שזורם אליהם הרבה כסף יכולה להיות הטיה מסויימת.

נקודה חשובה. תודה. בכל מקרה בחנתי את מסלולי ברירת המחדל הגדולים.

מהם הכללים החדשים לאופן חישוב קצבת הזקנה של הפנסיונר בקרן המקיפה ? מה ההבדל בין שיטת החישוב הישנה שיצרה את הגירעון לבין שיטת החישוב החדשה מינואר 2018 ?

תודה

הי תמיר,

מה שישתנה זה מנגנון הצמדת הקצבה, המנגנון הקודם מתואר בשני הפוסטים הבאים – https://pensuni.com/?p=1999 – כיצד הפנסיונרים גורמים לגרעון ומסלולי ההשקעה של הפנסיונרים https://pensuni.com/?p=2053

כאמור מנגנון זה אינו רלוונטי כיום ואינו משפיע על מי שפרש החל מינואר 2018 או על יתר החוסכים בקרן

"…בשנת 2024 צפוי להיות מהלך נוסף, כאשר חוסכים מעל לגיל 50 יזכו להבטחת תשואה על 30% מהנכסים שלהם, והיתרה (במידה ותישאר) תופנה לצעירים. עד 2024 יש לא מעט שנים, כך שאני לא יכל להתחייב שהשינוי המתוכנן אכן יצא לפועל…"

לא צריך להתחייב, זה קרה 🙂

אגב, התנאים של פנסיונרים דור א' נשמעים חלומיים… ואוו. לא ידעתי שהם כאלו.

נכון שאולי בשוק ההון משיגים במרבית השנים תשואה גבוהה יותר, אבל זו רכבת הרים.

וכשאתה פנסיונר שמסתמך וחרד לקצבה שלו, זו בטח רכבת הרים מחורבנת למדי – כיום (2024), לגלות בסוף/תחילת השנה שהקצבה שלך ירדה בעשרות אחוזים נשמע די מלחיץ.

פוסט מאלף עם מידע ברור וחשוב!

תודה.